3月经济数据回暖+社融总量超预期且结构改善,企业盈利预期或将进一步改善。另外,近期不可忽视的一大变量是国企混改的预期升温,股市估值回升至历史中枢是国企混改实施的基础,而混改实施又将进一步降低风险溢价、推动估值修复。我们预计市场将延续4月以来偏大盘的风格,行业配置从信贷社融的总量和结构出发关注银行股+消费股,主题推荐国企混改和长三角。

市场有望迈出纠结期,配置银行股、消费股、混改主题

3月以来,我们指出A股的估值修复逻辑发生转变:

从流动性充裕带来的无风险利率和风险溢价双下行,转为盈利预期改善带来的风险溢价进一步下行。

3月经济数据回暖+社融总量超预期且结构改善,企业盈利预期或将进一步改善。

另外,近期不可忽视的一大变量是国企混改的预期升温,股市估值回升至历史中枢是国企混改实施的基础,而混改实施又将进一步降低风险溢价、推动估值修复。

我们预计市场将延续4月以来偏大盘的风格,行业配置从信贷社融的总量和结构出发关注银行股+消费股,TMT和中

游设备的核

心资产继续作为中长期战略性配置,主题推荐国企混改和长三角。

宏观高频:

经济、金融数据均超预期,企业盈利底可期

经济数据方面,出口和消费均边际改善。

出口:

3月出口按照人民币计价增长21.3%,虽有春节因素影响,但仍然属于超预期范畴;

消费:

3月国内汽车销量同比下降5.2%,降幅比前两个月显著收窄,中汽协预计4、5月份有望继续回暖。

金融数据方面,3月社融总量超预期+结构显著改善。

总量:

3月社融增量2.86万亿人民币,超市场预期的1.85万亿,考虑2018年的基数因素,我们预计后续社融规模增速有望继续回升;

结构:

一季度企业短期贷款增速75.4%,反映中小微企业的短期融资环境改善明显。

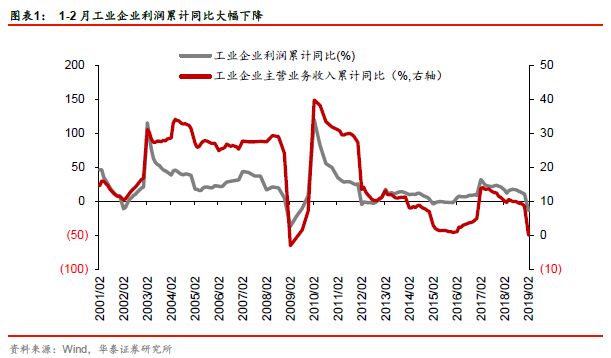

社融底通常领先于企业盈利底约半年左右,我们预计未来企业盈利底可期。

估值与改革:

A股估值回升至历史中枢是国企混改实施的必要基础

当前上证50、沪深300的PE(TTM)处于十年历史中枢位,而国企多为权重股,在上证50、沪深300中占比高。

股票估值回升至历史中枢位,是国企混改实施的必要基础—避免国有资产流失风险;

反过来,国企混改又将改善国企经营效率预期、降低股票风险溢价,从而进一步推动股票估值修复。

今年政府工作报告定调“加快”国资改革,国务院的国企“双百行动”也处于落实的关键一年,近期电力和军工两大垄断性领域的资产注入案例也进一步验证混改在加快实施。

我们认为站在A股估值的历史中枢位,除流动性和经济预期外,股权改革也需要作为估值预判的重要考量因素。

风格研判:

利率回升+盈利预期改善,市场风格或将继续偏大中盘

今年以来,市场风格在流动性和盈利两条主线的交替驱动下,反复切换:

1月偏大,2月偏小,3月相对偏小、4月相对偏大。

随着3月份经济、金融数据的超预期,短期内货币政策进一步宽松的必要性降低,风格上流动性逻辑偏弱、中小盘股的相对收益或偏弱;

M1、M2剪刀差的连续回升,对PPI同比、企业盈利增速有领先性,3月PPI同比已企稳回升至0.4%,我们预计后续企业盈利增速逐步迎来拐点,风格上盈利逻辑较强,大中盘股的相对收益或较强。

此外,国企混改预期升温的加持,也将推动A股风格进一步偏向大中盘。

行业配置:

信贷结构指向的消费股和“量升价稳估值低”的银行股

社融总量超预期,对应A股大势或将迈出“纠结期”;

而信贷及社融结构的改善,则对应消费股和银行股的相对收益机会更扎实。

从一季度的信贷结构来看:

(1)企业短期贷款增速较高,与PMI中小企业景气度显著回升之间可相互印证;

(2)居民中长期贷款增速底部回升,这两个结构分别对应:

就业→消费、地产销售→消费两个传导链条的预期改善或会更显著,行业配置关注

信贷结构指向的消费股+“量升价稳估值低”的银行股。

此外,TMT和中游设备的核心资产,建议继续作为中长期战略性配置。

主题方面继续推荐政策或事件不断催化的国企混改主题和长三角再升级主题。

风险提示:

市场上行风险来自理财和保险资金对权益的配置比例快速提升,贸易谈判向好超预期;

市场下行风险包括美国等外围市场波动、业绩暴雷、产业资本大幅减持等。

周度策略重要数据

风险提示:

市场上行风险来自理财和保险资金对权益的配置比例快速提升,贸易谈判向好超预期;

下行风险包括美国等外围市场波动、业绩暴雷、产业资本大幅减持等。