作者:明晰笔谈

来源:中信证券明明团队

一、流动性回笼高峰即将到来,时点集中在7月中上旬

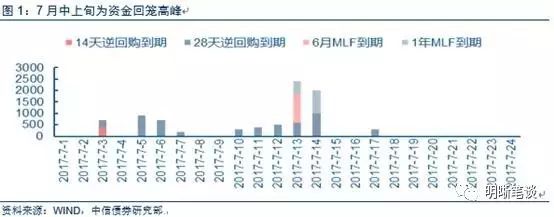

6月央行维稳资金超额净投放,7月中上旬迎流动性回笼高峰。历史上6月流动性通常会趋紧,叠加今年MPA考核等因素,金融体系流动性压力不容小觑。为弥补跨季资金缺口,央行6月上旬开展MLF,并重启28天逆回购操作,向市场注入大量流动性,体现呵护季末资金面的意图。央行上述前瞻性布局或将造成流动性错峰,即“资金该紧的时候不紧,该松的时候不松”。在央行超额净投放的环境下,市场有望平稳度过半年末这一关键节点,但与之相对的是,7月初或将因大量短期操作到期造成一定流动性压力。

具体来看,7月3日、7月5日、7月6日、7月13日和7月14日为到期高峰,与6月中上旬密集开展28天逆回购有关。据统计,7月3日、7月5日、7月6日、7月13日和7月14日这几天,14天和28天逆回购、6月和1年期MLF到期金额之和分别为700、900、700、2395和1000亿。

进入6月下旬央行连续净回笼,相应7月下旬资金回笼量也趋缓和。6月20日至6月22日,央行公开市场操作分别实现0投放、净回笼400亿和净回笼1000亿,未开展14天逆回购、28天逆回购和MLF操作,央行对此解释是“跨季资金需求减少”。在前期投放跨季流动性被市场充分吸收的基础上,央行在6月最后一周超量投放流动性必要性不大,预计7月下旬到期压力也将趋于缓和。

二、季度缴税因素将收紧7月流动性,但央行大概率将投放资金对冲

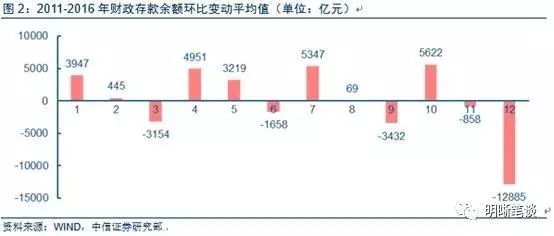

季度缴税因素将导致7月财政存款上升,银行体系流动性相应减少。从历史情况来看,每年3、9、12月是财政存款的集中释放期,会将流动性注入企业活动,同时通过增加基础货币实现银行间流动性的增加。每年1、4、5、7、10是财政存款的积累期,其中7月份由于季度财政税收上缴的因素,通常是年内财政存款增加较多的月份,相应对银行体系造成一定的流动性压力。

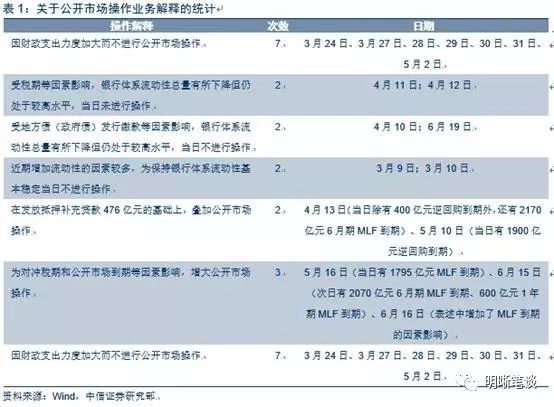

但财税缴款因素在央行公开市场操作考量范围之内,若7月缴税对银行体系冲击过大,央行料将有所作为。从央行2017年开始公布的公开市场操作业务解释的统计结果来看,央行在报告中明确关注的流动性因素包括财政支出和税期因素、资金回笼状况和政府债发行缴款。今年3月末,财政支出力度加大,央行暂停公开市场操作。因此,若今年7月财政缴税期间导致资金面明显紧张,预计央行将加大公开市场操作投放以保持银行体系流动性总体平稳。

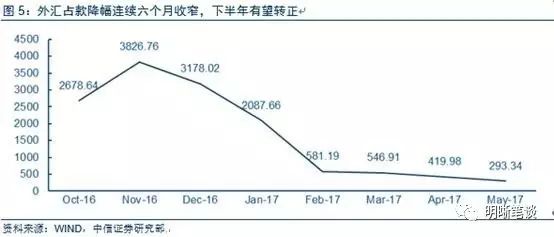

三、跨境资本流出放缓,外汇占款下半年有望转正,为市场注入流动性

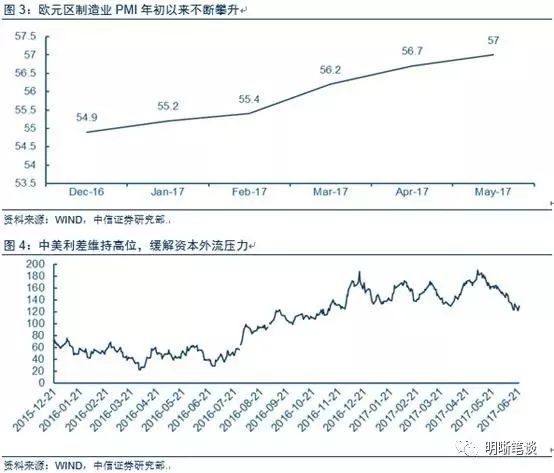

年初以来,我国国际收支状况有所改善:外需回暖利好出口,中美高利差减缓资本外流。对外贸易方面,我国第一大贸易伙伴欧元区经济复苏强劲,利好出口。据市场研究机构Markit统计,今年以来,欧元区制造业PMI不断攀升,5月达57,创2011年4月以来新高。据海关总署统计,前5个月我国对欧盟出口9637.1亿元,同比增长14.6%。跨境资本流动方面,近期由于国内债市明显好转,十年期国债收益率重回3.6%以下,但目前中美利差水平仍高于130BP,处于自去年7月以来的高点,资金外流压力不大。

去年12月至今,央行口径外汇占款降幅连续六个月收窄,下半年有望转正,为市场注入流动性。从央行资产负债表来看,基础货币增加额≈外汇占款增加额+公开市场操作净投放-政府存款增加额。若国际收支状况持续好转,下半年外汇占款有望转正,增加基础货币投放量,并通过货币乘数的倍数作用,扩大货币供应量。

四、去杠杆力度温和,今年4月份的债市收益率快速上升难再现

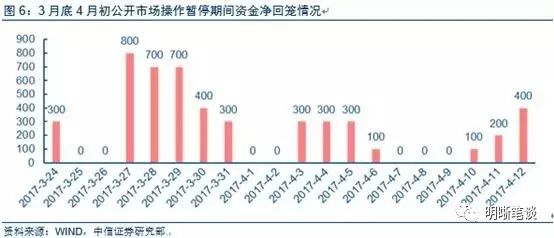

对比今年3月底4月初,我们发现,造成当时债市收益率快速飙升的因素已基本消退。首先,在3月15日美联储加息25BP后,央行对7天、14天和28天逆回购利率分别上调10BP,而在6月15日美联储再次加息25BP后,央行不仅维持政策利率不变,还通过公开市场操作净投放资金900亿;其次,3月底4月初,在表外理财纳入广义信贷后的首次MPA考核背景下,央行暂停公开市场操作时间长达20天,为去年逆回购操作常态化以来最长,累计净回笼资金4900亿。而在六月底新一轮MPA考核前夕,央行频繁进行公开市场操作,6月至今累计净投放8134亿。最后,4月份除了流动性,监管超预期趋严也是导致债市收益率上行的重要原因,3月底4月初银监会密集下发7份文件,剑指近年来快速发展的同业链条和“三套利”行为,而进入6月以来,据彭博社报道,银监会允许部分银行推迟报送应于6月份提交的“三违反、三套利、四不当”业务自查报告,说明监管更加注重避免政策叠加;而6月以来,央行维稳资金面也意图明显。

总体来看,7月份由于OMO回笼量较大,叠加季度财政缴款因素,存在发生一定资金面波动的可能性。但在监管机构更加注重避免政策叠加,去杠杆重回“温和、渐进”基调的环境下,预计7月总体资金面即便“有惊”也将“无险”。债市重现4月下跌的概率不大。

五、监管检查导致的委外赎回压力已相当程度释放,而回流资金仍有利率债配置需求

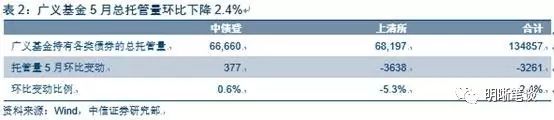

6月中下旬是原定监管自查报告提交期限和季末MPA考核时点,部分银行为应对监管检查,已在5月提前赎回,对7月而言,委外赎回高峰很可能已度过。作为承接银行委外的产品主体,广义基金持减持行为很大程度上受银行委外收缩的影响。而从上清所债券托管情况来看,广义基金5月总托管减少3241亿,环比下降2.4%,这说明部分银行为应对监管检查,已在5月提前赎回。随着自查报告的提交和季末MPA考核的度过,银行赎回压力有望进入一段缓和期。

委外赎回资金仍有配置需求,利率债受银行自营青睐。对于已经因赎回而从广义基金回流到银行机构的资金,预计仍有配置需求。相较于广义基金,银行可能更倾向于配置利率债。一方面,银行相对于广义基金而言,在风控方面通常更为严格,且在自身资金规模大而人力相对有限的情况下,能够深入覆盖择券的信用债数量也相对受限;另一方面,银行通常更加偏好可预期的稳定回报率,例如商业银行此前的委外业务,通常是指定预期收益,即银行只要求获得固定收益,剩余的超额利润及风险,则留给委外机构。预计银行上述行为特点,将使其在配置赎回委外后回流的资金时,相对更多比例地配置于利率债。

债市策略:

OMO跨季资金的回笼和季度缴税因素或将对7月流动性形成一定压力。但近期监管机构更加注重避免去杠杆政策叠加,同时经济增速回落迹象渐显、实体经济需求不足,预计去杠杆将重回“温和”基调,7月流动性即便“有惊”也将“无险”,4月份因流动性趋近叠加强监管出台导致的收益率快速上行料难再现。另外,对7月而言,委外赎回高峰或已度过,而对于已经因赎回而从广义基金回流到银行机构的资金,预计仍有配置需求,对利率债需求形成支撑。

综合考虑,7月份一方面需防范流动性波动带来的风险,但风险同时也可能再次带来调整后的机会。今年是波动的市场,调整出来的机会,我们坚持十年国债的顶部中枢在3.6%。