报告发布时间:2022年7月3日

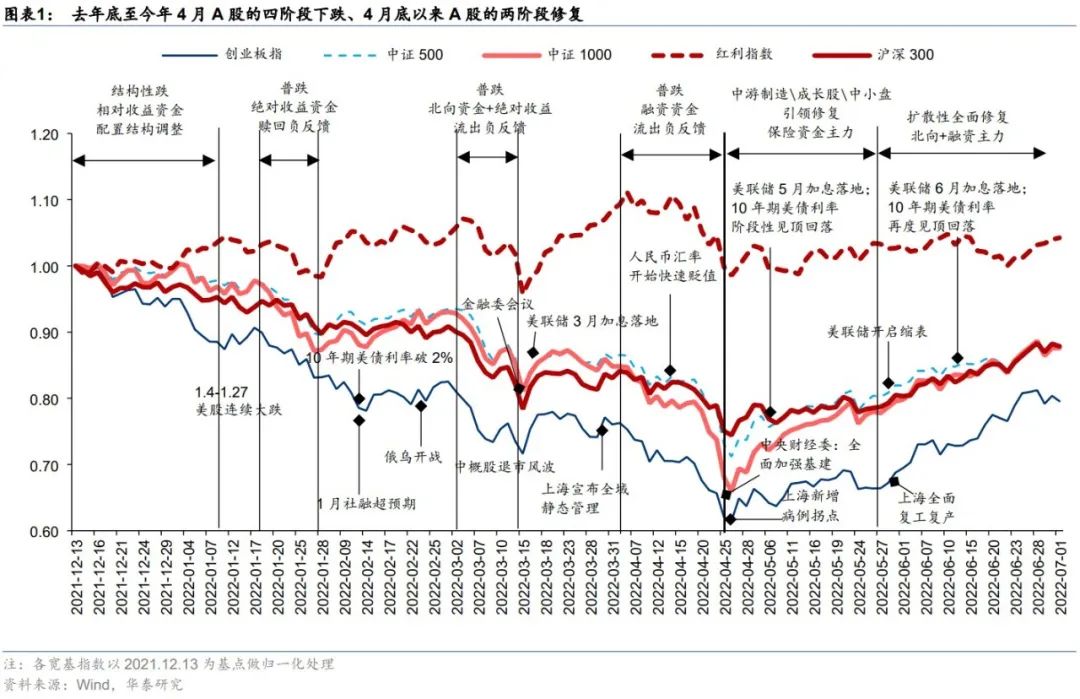

A股或进入右侧行情的小歇脚期,关注行业背后的不同增量资金

从一阶导拐点兑现到二阶导拐点出现之间,A股或有小歇脚期:1)在国内基本面拐点的驱动之后,后续行情有望来自于基本面弹性的驱动;2)在贴现率——美债长端利率筑顶的减压之后,后续行情有望来自于贴现率回落与美联储表态边际变化的减压;3)两大变量的二阶导拐点仍需要一定时间验证。资金面同样影响歇脚期的长短与斜率:5月显著增量资金为险资,6月显著增量资金为陆股通和融资盘,考虑到融资成交额仍有明显上升空间、新发公募的正反馈效应未显现,歇脚期可能偏“小”。行业配置除基本面视角外,小歇脚期关注不同行业背后的增量资金性质差异。

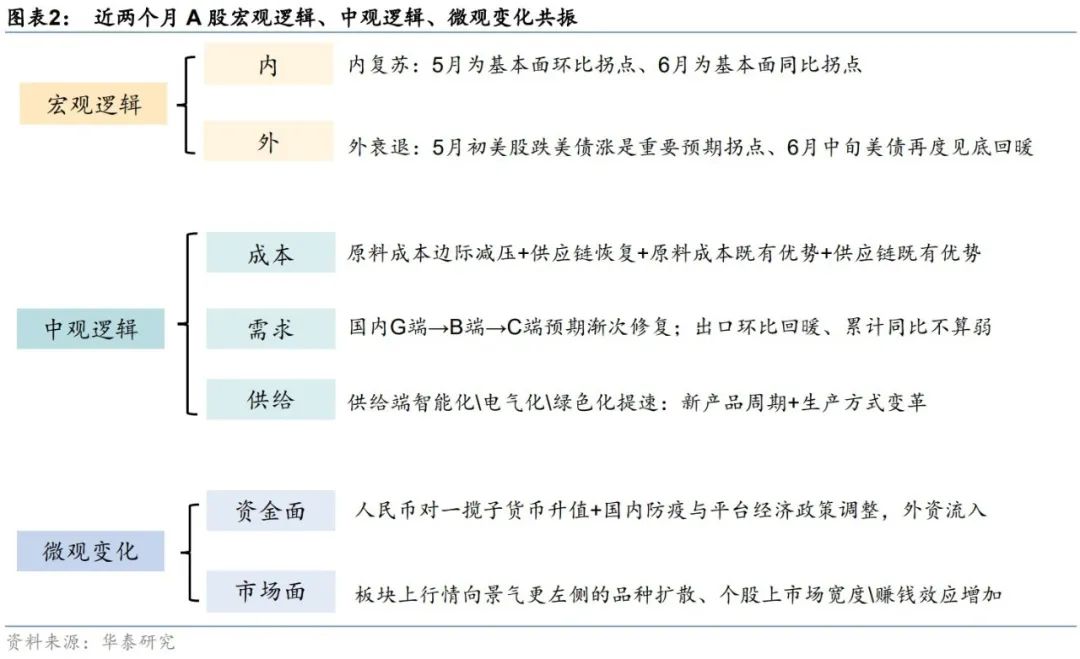

近2个月,宏观逻辑、中观逻辑、微观逻辑的共振推动一轮快速修复

宏观:1)内复苏:5月为基本面的环比拐点已经验证、6月为基本面的同比拐点或将验证;2)外衰退:5月初美股跌美债涨是重要预期拐点,6月中旬以来美债长端利率二次筑顶回落。中观:1)成本:5月以来国内生产要素价格减压+供应链恢复,使得生产要素价格+供应链的既有优势显现;2)需求:国内G端→B端→C端预期渐次修复,出口环比回暖、累计同比不弱;3)供给:新产品周期、生产方式变革预期之下,智能化、电气化、绿色化提速。微观:1)资金面:险资先行大幅净流入→陆股通与融资盘大幅回流;2)市场面:行情向景气更左侧的品种扩散、市场宽度\赚钱效应增加。

从“一阶导”拐点驱动到“二阶导”拐点驱动之间,市场或进入小歇脚期

“二阶导”也即国内基本面弹性的驱动,或在三季报阶段:

1

)三季报后,非金融

A

股的净利润累计增速有望回正;

2

)三季报后,市场的估值锚有望切向明年

A

股盈利增速;

3

)上海疫情减压和人流恢复后,外围省份又经历一小波疫情反弹,再度陆续减压后,叠加暑期至国庆的传统消费旺季及地产销售回暖,基本面弹性有望增强。

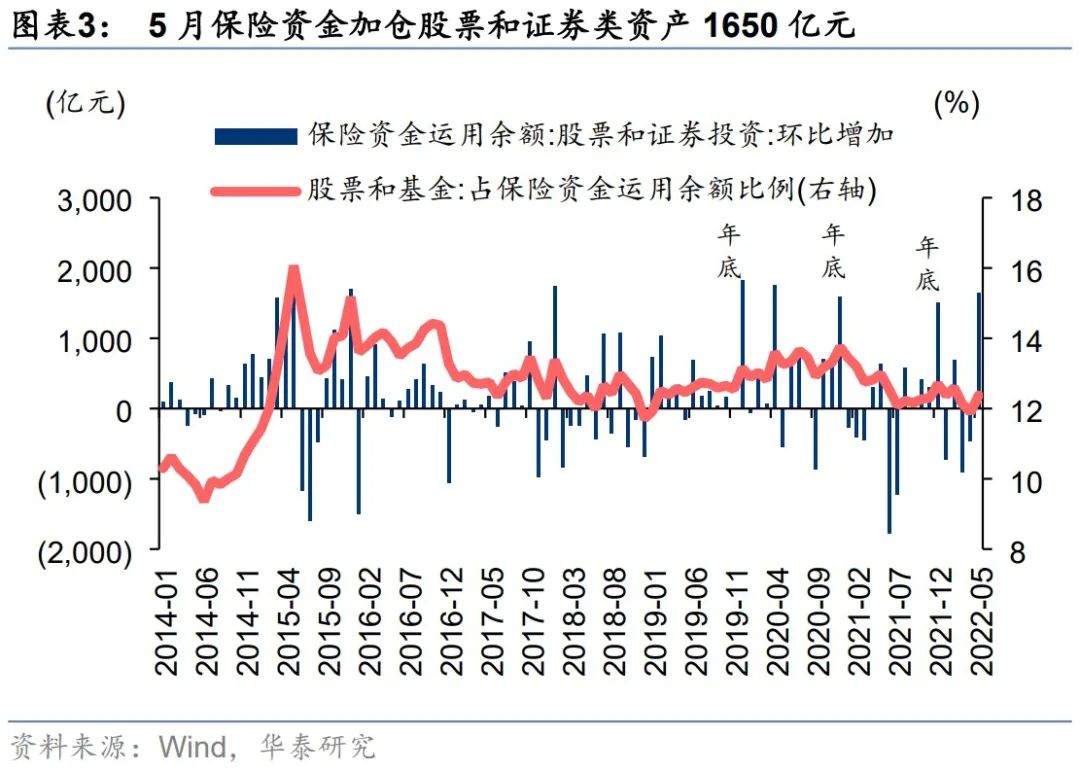

在基本面的拐点驱动到弹性驱动之间,市场或进入小歇脚期,重点关注资金面是否有正循环效应:

5

月显著增量资金为险资,在近

3

年的非年末时期,仅

20

年

4

月有过类似体量的加仓;

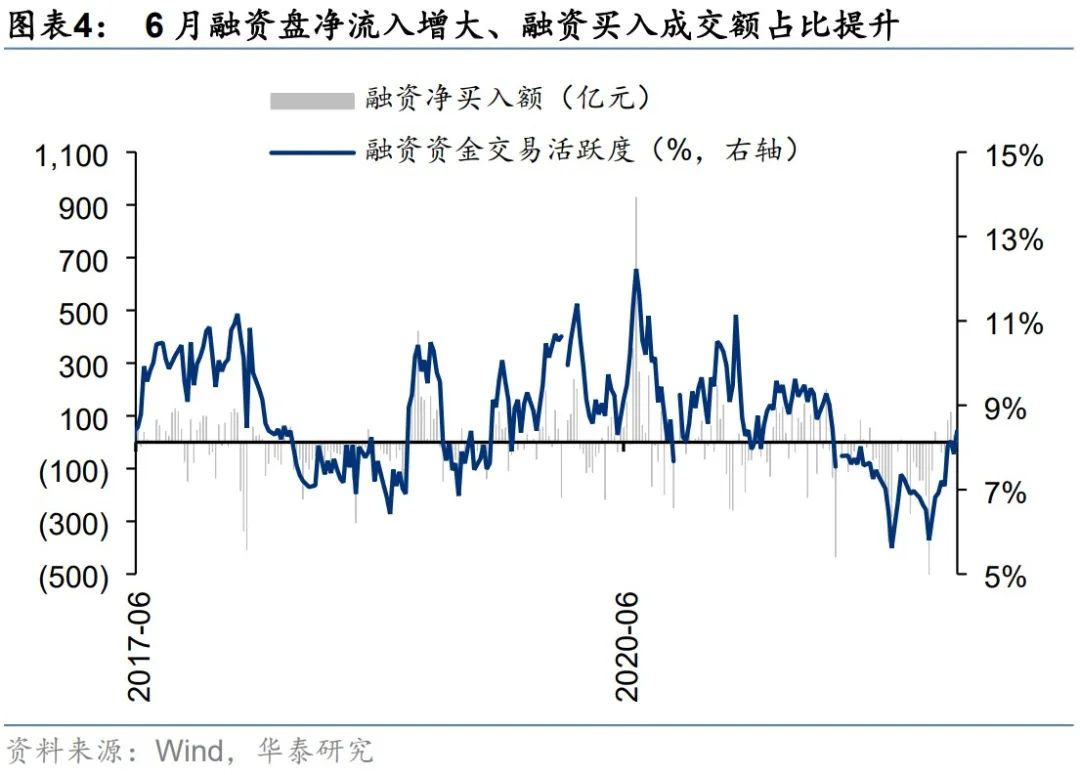

6

月显著增量资金为陆股通和融资盘,融资盘成交额占比仍有明显上升空间。

5月制造→6月非银&消费的行情扩散,险资→融资盘&陆股通的主导转换

制造(以电新指数、机械指数为代表)呈现

V

型修复,止跌和回升出现在

4

月底——融资盘大幅净流出之后、保险资金大幅加仓权益资产之际;

而消费(以食饮指数、消服指数为代表)和非银指数呈现

U

型修复,消费止跌出现在

3

月中——陆股通大幅净流出之后,回升出现在

5

月底——陆股通大幅净回流之际,非银止跌出现在

4

月底——融资盘大幅净流出之后,回升出现在

5

月底——融资盘大幅净回流之际。

总体来看,

5

月成长型制造引领的行情的主导资金或是相对更长线、驱动力以内为主的险资;

而

6

月消费、非银扩散行情的主导资金或是驱动力内外综合的陆股通、相对更短线的融资盘。

配置思路:中游制造与必需消费仍为主仓,扩散行情关注地产后周期行业

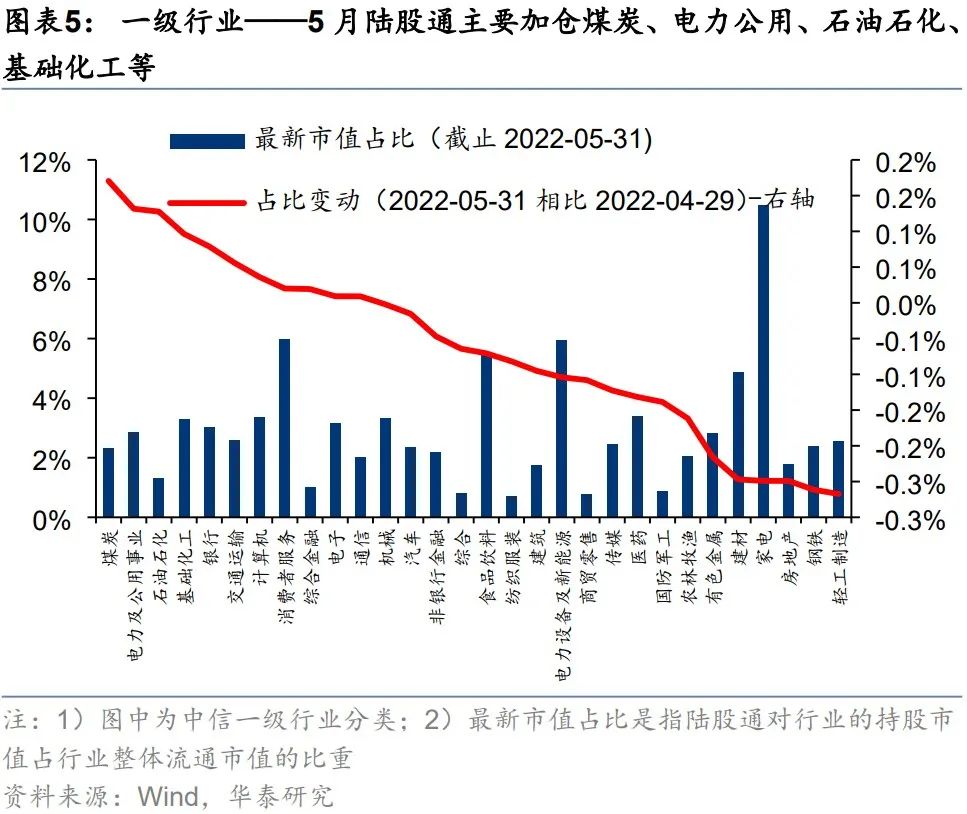

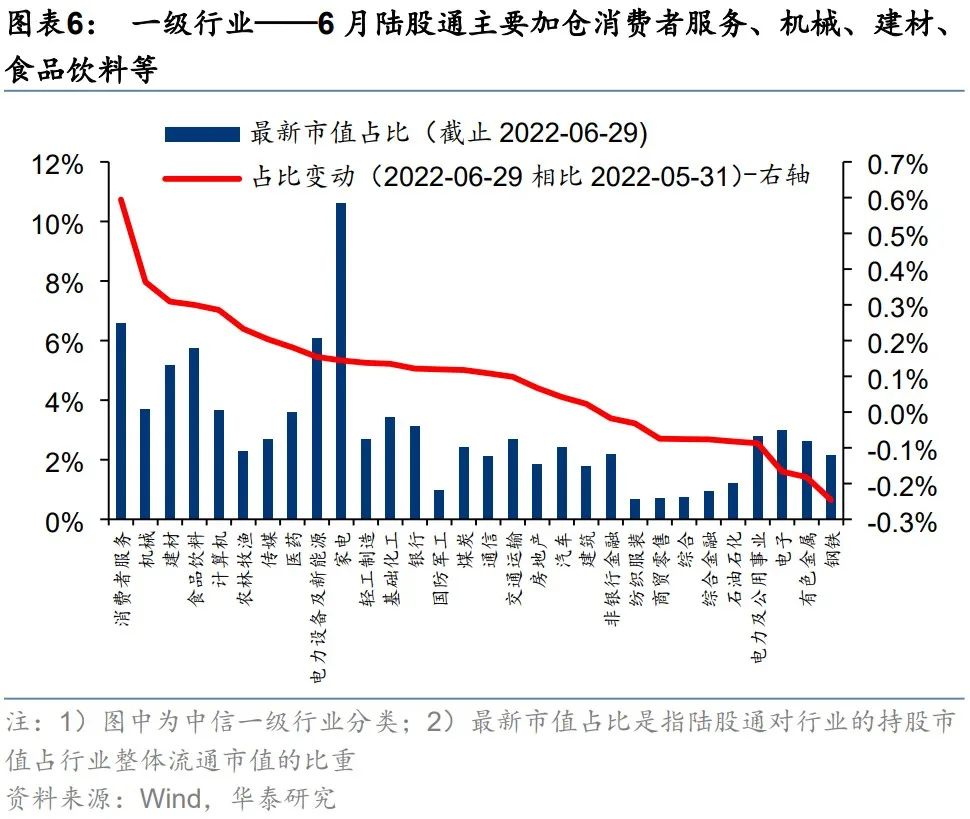

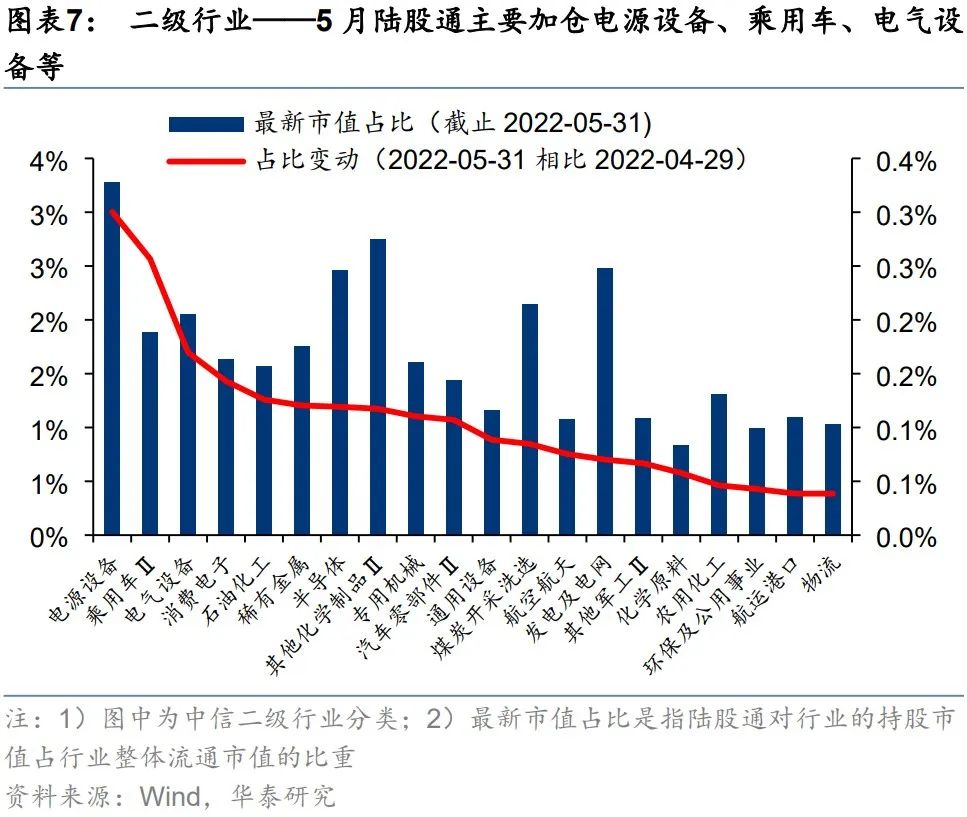

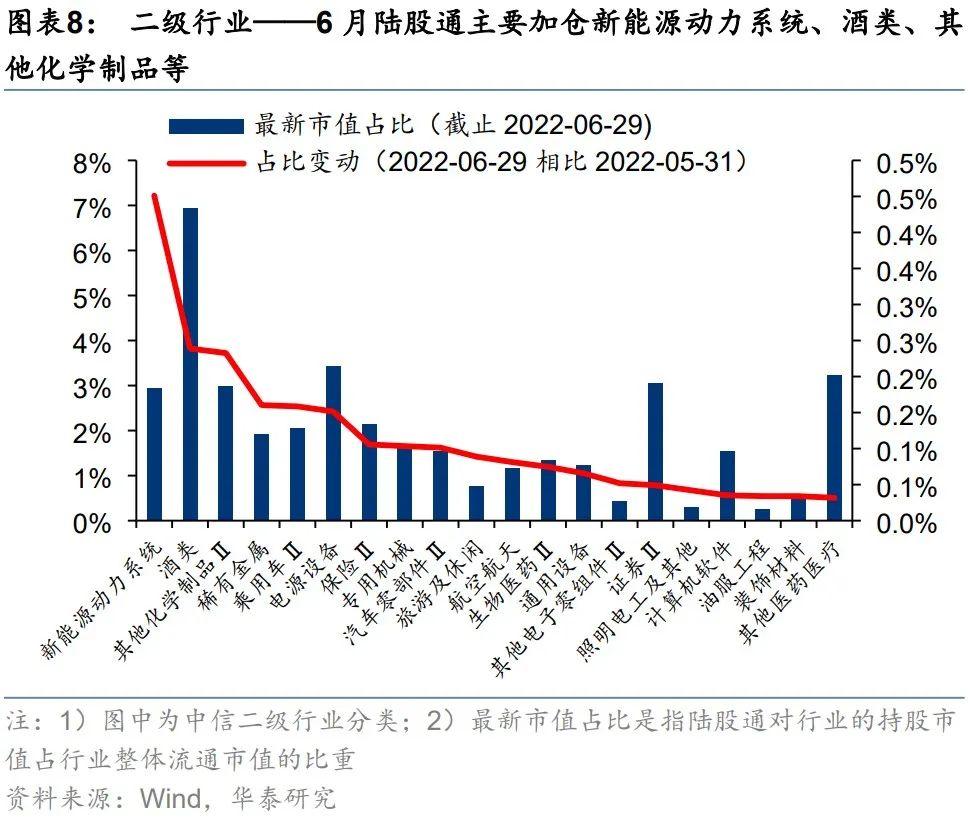

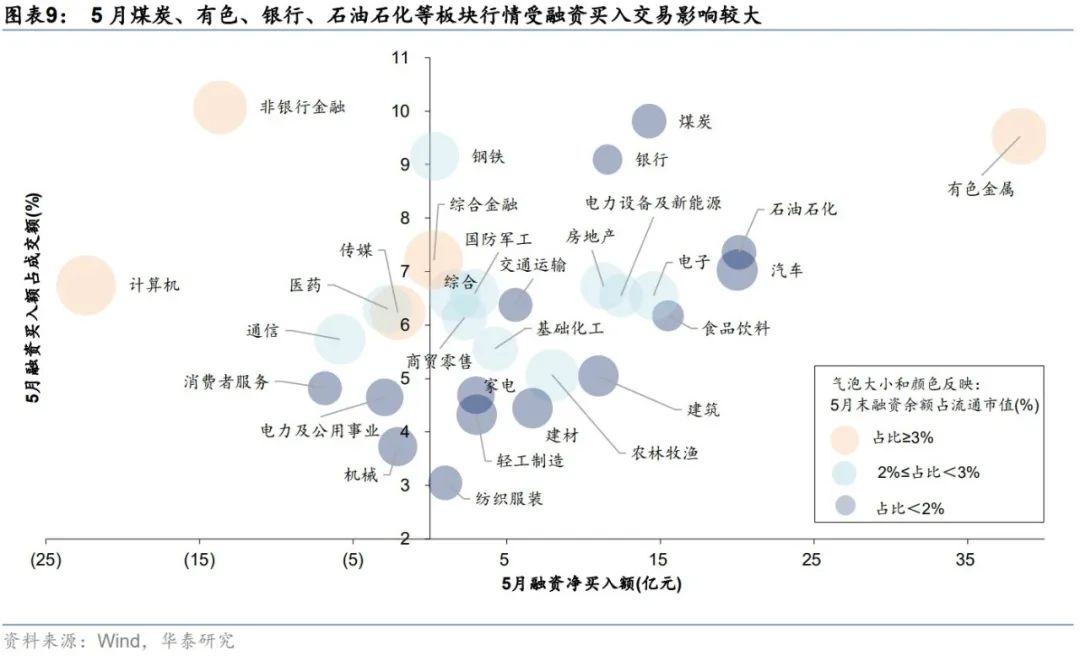

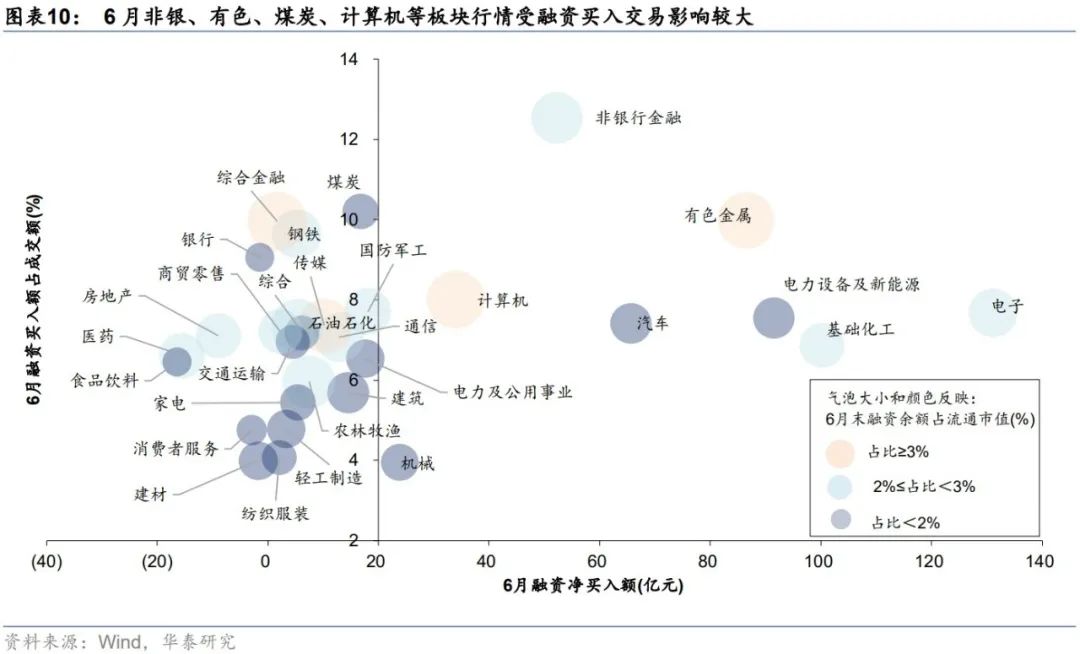

5月→6月,陆股通从主要加仓煤炭、电力公用、石油石化、基础化工等,转为主要加仓消费者服务、机械、建材、食品饮料等;5月→6月,融资盘净买入且占成交额比重较高的从煤炭、有色、银行、石油石化变为非银、有色、煤炭、计算机等。当前维持我们5月以来的观点:中游制造、必需消费仍是主仓位,考虑性价比、ROE趋势等,重点关注智能车、通用设备、食品、农业;扩散行情中,建议关注景气仍偏左侧的地产后周期行业;小歇脚期,注意融资盘在6月成交额占比较高的非银的潜在波动,陆股通在6月加仓较多的部分外需品的潜在波动。

风险提示:

1

)

国内疫情防控压力再度超预期;

2

)

美联储收水斜率和节奏超预期。

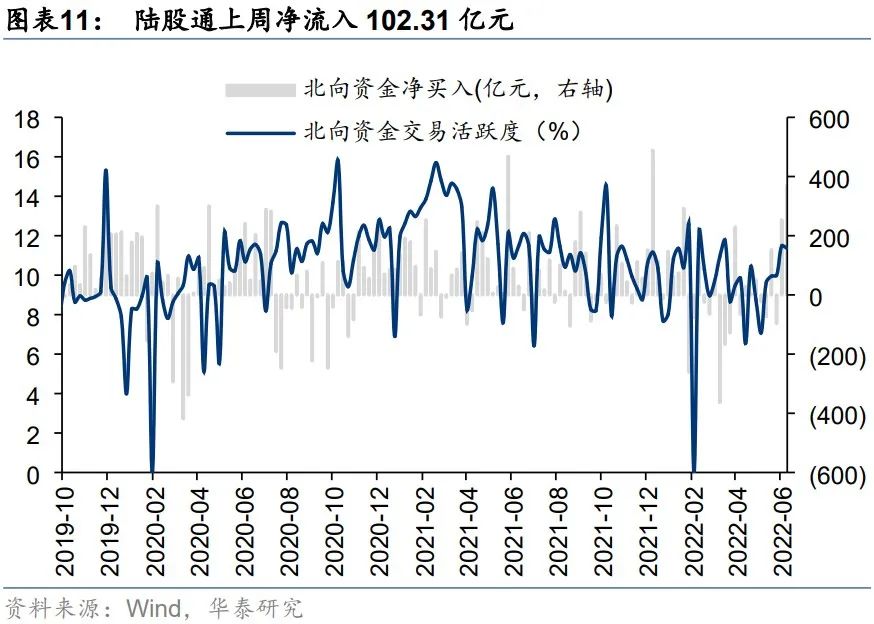

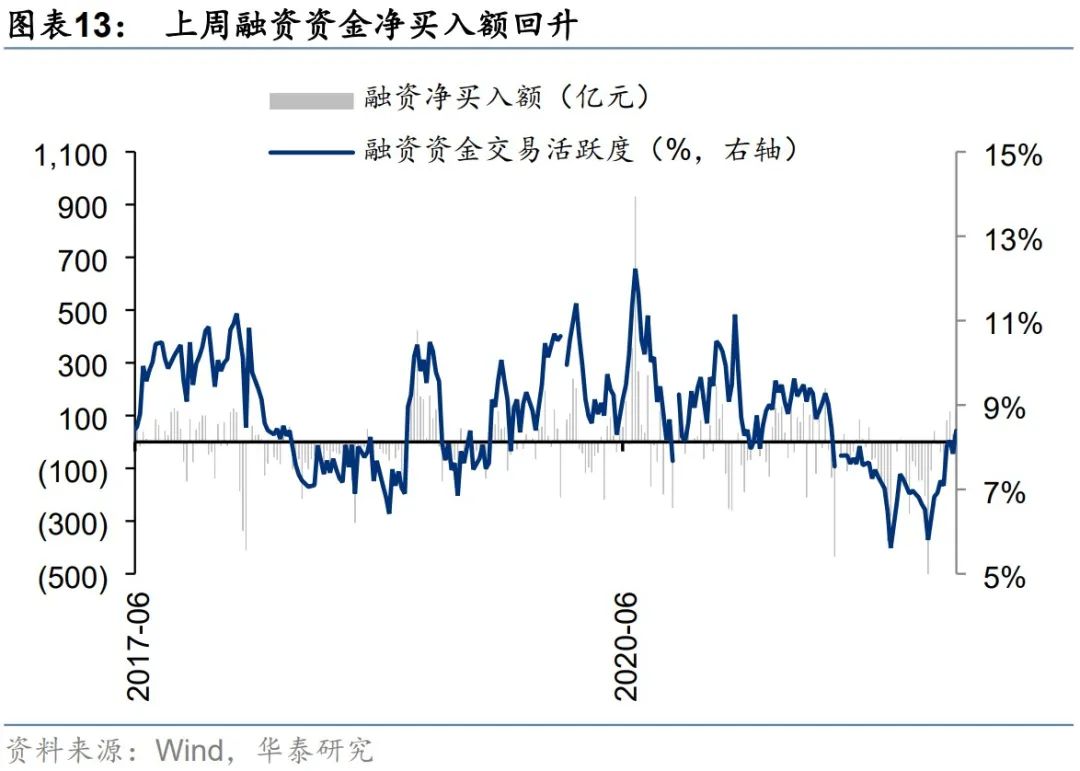

市场结构:险资或为5

月主力→陆股通、融资盘或为6月主力

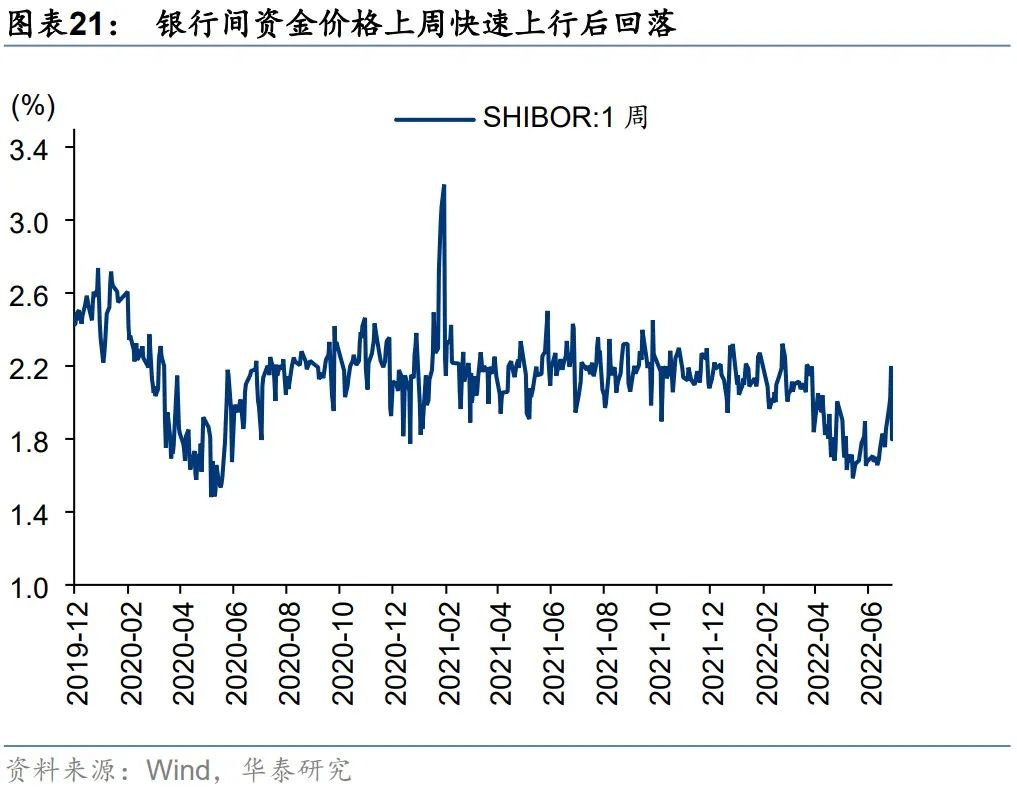

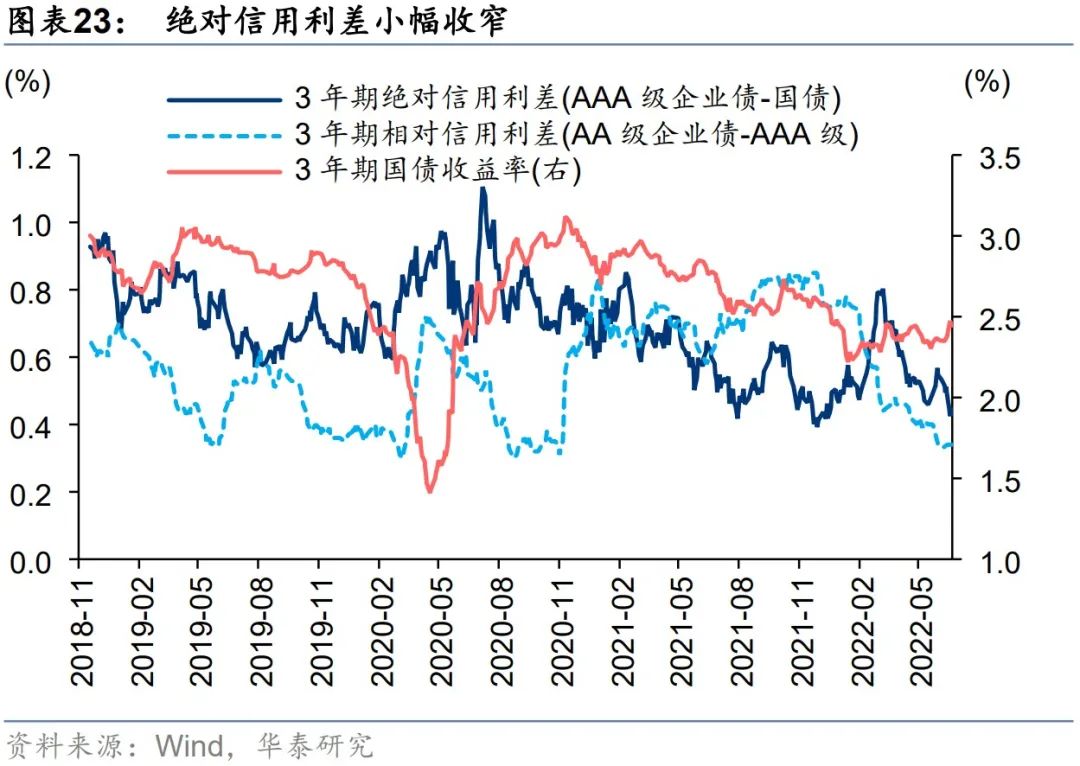

A股资金面

港股资金面

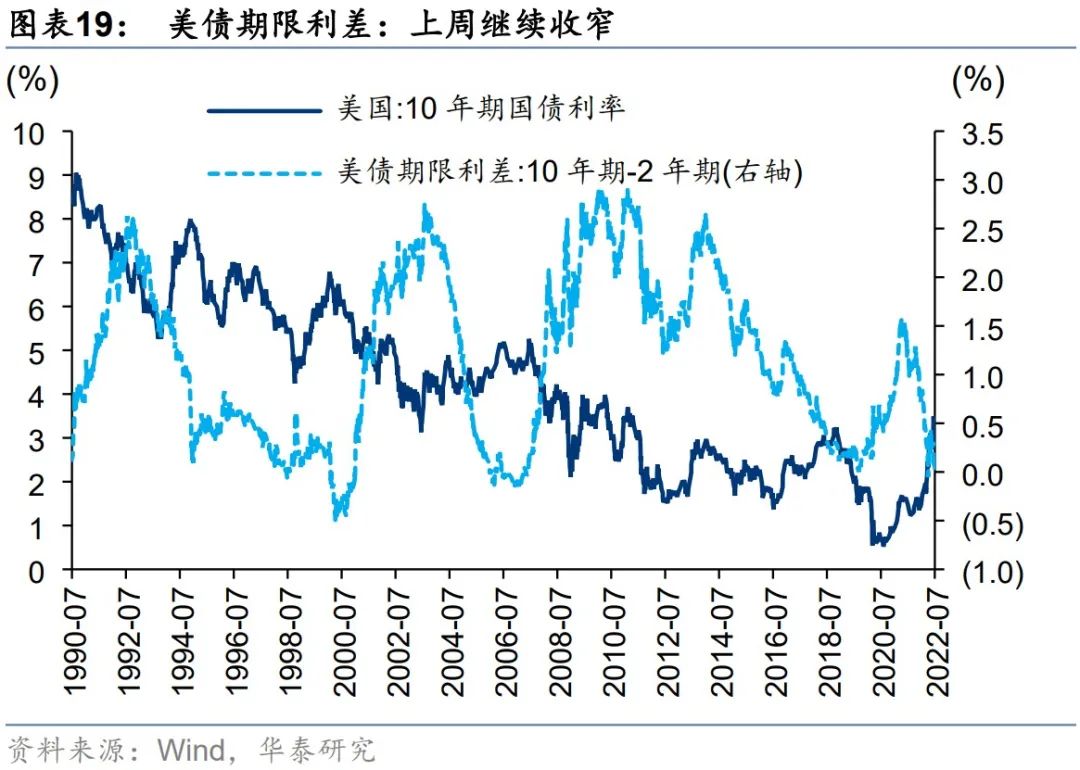

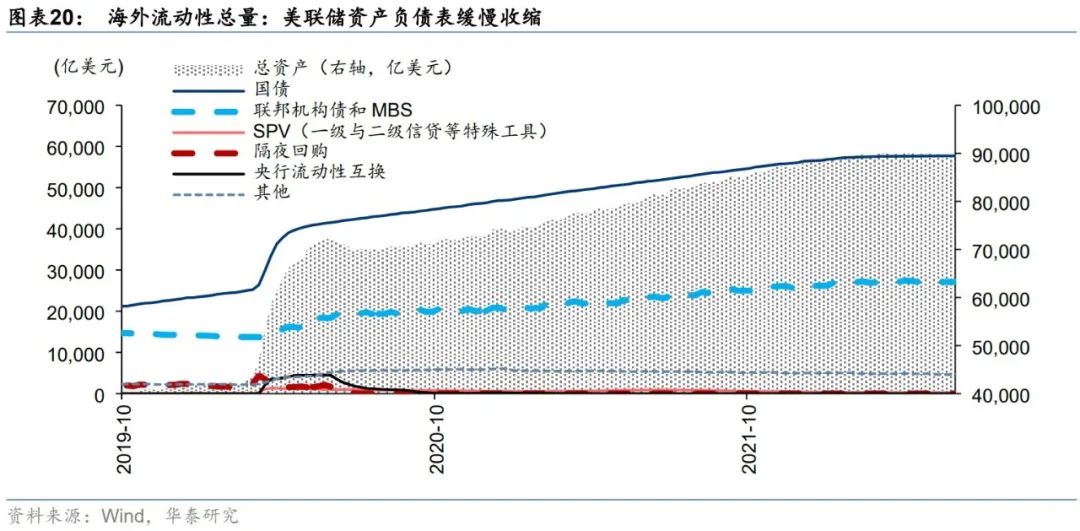

海外流动性

A/H分行业估值

风险提示

1.

国内疫情防控压力再度超预期

:

虽然上海的奥密克戎疫情防控压力已显著下降,但全国仍有较多城市地区受疫情防控影响,后续疫情压力的持续时长、疫情防控对消费及服务业的冲击力度的判断仍有不确定性。

2. 海外滞胀超预期:

美联储收水斜率和节奏超预期:虽然市场对美联储加息、缩表的斜率和节奏已有较充分的预期,但不排除实际收水斜率和节奏超预期的可能性。

电力链系列: