一、上周股债两市及基金业绩回顾

(一)股市行情回顾

从图1可知,上周A股市场重要指数全面大幅上扬。其中创业板指涨幅最高,周涨幅8.68%,按照涨幅由高到低排序,依次为深证成指、中小板指、中证500、沪深300、上证指数、上证50,周涨幅分别为3.97%、3.96%、3.43%、2.05%、1.13%和0.75%。

图1 A股重要指数周度表现(%)

图片来源:展恒基金研究中心、Wind

图片来源:展恒基金研究中心、Wind

数据时间:2021/01/18-2021/01/22

从行业板块来看(图2),上周多数行业指数呈现上涨的趋势,申万一级行业指数中电气设备涨幅最大。涨跌幅排名前五的行业为:电气设备、医药生物、化工、综合和有色金属,周涨幅分别为10.21%、7.79%、6.68%、5.34%、5.32%;涨跌幅排名末五的行业依次为:建筑装饰、非银金融、通信、公用事业和房地产,周涨幅分别为-2.10%、-1.53%、-1.44%、-1.31%、-1.21%。

图2 申万一级行业指数周度表现

图片来源:展恒基金研究中心、Wind

数据时间:2021/01/18-2021/01/22

(二)债市行情回顾

从图3可知,上周债市受大盘影响也普遍上扬。中证综合债涨幅为0.07%,标普中国可转债指数涨幅为0.89%,上证国债涨幅为0.07%,上证企债的涨幅为0.00%。

图3 债市重要指数周度表现(%)

图片来源:展恒基金研究中心、Wind

数据时间:2021/01/18-2021/01/22

(三)基金市场回顾

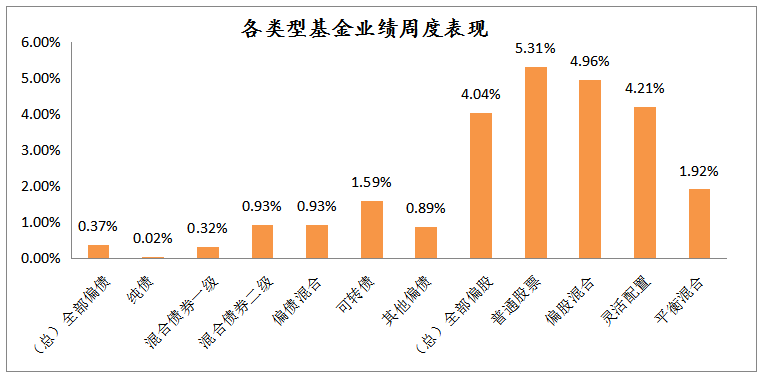

从图4可知,公募基金市场走势整体上涨,偏股型基金受上周大盘上涨的影响也是处于全线上涨态势。全部偏股基金平均收益率为4.04%,全部偏债基金平均收益率为0.37%。全部偏股基金中涨幅最大的是普通股票型,周涨幅5.31%;其次为偏股混合型,周涨幅4.96%;全部偏债基金中可转债收益最高,周涨幅1.59%,偏债型基金中偏债混合与混合二级债基周涨幅均为0.93%。

图4 各类型基金业绩周度表现

图片来源:展恒基金研究中心、Wind

数据时间:2021/01/18-2021/01/22

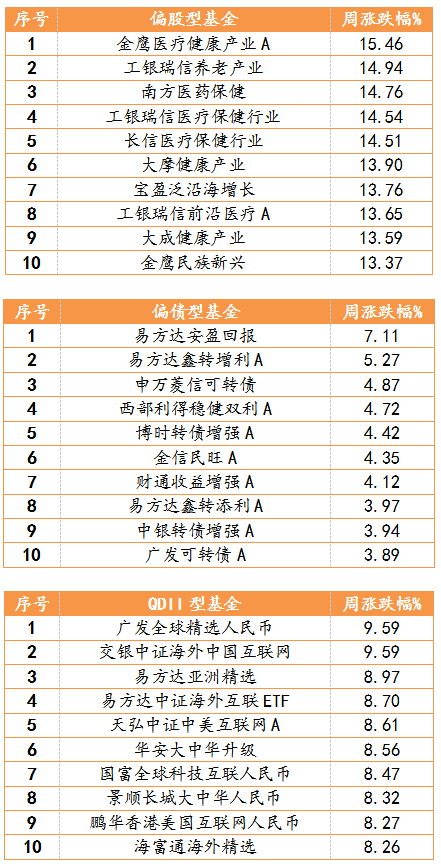

表1为上周各类型基金周度表现排名前十的基金列表。主动偏股型基金排名前十的大部分为医疗主题基金,涨幅最好的是金鹰医疗健康产业A,周涨幅15.46%;偏债型基金中收益回报位于榜首的为易方达安盈回报,周涨幅7.11%;QDII型基金中表现最好的是广发全球精选人民币,周涨幅9.59%。

表1 部分基金业绩周度表现TOP10

图片来源:展恒基金研究中心、Wind

数据时间:2021/01/18-2021/01/22

二、本周股债两市展望及投资策略

股市方面:

上周大盘持续震荡攀升走势,沪指站上3600点。周初大盘震荡走稳,之后虽然有所反复,但上周四最终沪指迎来震荡反弹,成功站上3600点并创出今年反弹新高,上周五略有震荡,仍守住3600点,创业板表现更为强势,收出三连阳。从周K线来看,上证综指上涨1.13%,深证成指上涨3.97%,创业板指走势较强劲,大涨8.68%。上周北向资金净流入96.07亿元,其中当周沪市净流入11.45亿元,深市净流入84.62亿元。开年以来,内地资金持续通过沪港通流入港股,净流入规模已经超过2000亿港元。且与往年相比,呈现加速流入状态。年内,南向资金连续15个交易日净流入超百亿港元。其中,1月19日全天净流入金额更是高达265.93亿港元,创2014年互联互通渠道开通以来的历史纪录。

投资策略:

上周指数震荡上行,再次站上3600点,不过整体市场成交量较前一周有所缩小,板块个股走势分化有所加大。从本周市场环境来看,国内局部区域疫情有所反复,需保持关注。近期南向资金大幅流入香港市场,导致港股近期走势较强,南下资金大举流入港股反映的是内地权益市场流动性的溢出和香港市场风险偏好的改善。对港股来说,南下资金的大举涌入重在补配港股核心资产,对这一过程持续的时间可能不会太长。对A股来说,南下资金属于流动性的“溢出”而非“失血”,A股的后续行情更多的取决于自身流动性环境的变化,当下充裕的流动性环境依然足以支持春季行情持续。操作上择机布局,建议关注金融、地产、有色、化工、食品饮料、家电、TMT等行业。

债市方面:

上周利率小幅下行、曲线平坦,符合预判。1月税期对资金面有所扰动,央行精准对冲,力促资金面不缺不溢,春节取现等对资金面的扰动弱于往年。同业存单围绕着MLF波动是判断短端安全边际的关键。疫情是影响市场的短期核心因素,短期关注国内疫情会否很快平息,以色列等地的疫苗效果是中期希望所在。3-5月份提防供给、通胀、资金面和疫苗效果等冲击。本周是消息面的平静期,十年国债预计继续在3.0-3.5%区间窄幅波动,短期仍浅尝交易机会,但时间对多头略不利,3.1%之下边打边撤判断不改,重交易不重配置。信用票息的关注度提升,转债前期换券操作收效较好。

投资策略:

短期来看,利率债波动可能增大,但好在疫情降温短期经济、供求错位、政策不急转弯等逻辑尚未充分演绎,长端利率债仍有小幅交易机会。去年7-8月的债市情形有助于判断利率的极限位置。中期来看,疫苗的分配和效果仍是影响经济和市场节奏的关键:第一,以色列是全民接种的观察样本;第二,通胀在2月份之后进入上行通道;第三,供给在3月份之后升温是确定性变量;第四,4月份政治局会议历来容易出现政策的微调;第五,3-5月份资金消耗旺季才能看出货币政策的真实态度。因此目前是短多、中空的过渡期,重视交易机会而非配置价值。

免责声明

本报告中的信息均来源于展恒基金认为可靠的公开可获得资料,但对这些资料或数据的准确性、完整性和正确性展恒基金不做任何保证,据此投资责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户传送,未经展恒基金授权许可,不得以任何方式复印、传送或出版,否则均可能承担法律责任。就本报告内容及其中可能出现的任何错误、疏忽、误解或其他不确定之处,展恒基金不承担任何法律责任。