基本观点

●公司精密组件业务已进入国内顶尖消费品牌的核心供应商行列。

●过去3年,公司技术开发服务收入的复合增长率高达495.82%。

●费用率的下滑使得公司2016年公司的利润增速明显高于营收增速。

●公司应收款和存货的规模都不小,尤其应收款的增速较快。

●2014-2016年,公司现金流表现较差,主要原因是公司的应收款、票据增长较快。

●占公司营收大头的精密组件业务目前已经出现产能、毛利双双下滑的苗头。

公司简介

深圳市美格智能技术股份有限公司(美格智能;SZ:002881)成立于2007年,总部位于深圳市宝安区。今年6月22日,在深交所挂牌上市

从创立之初以生产“手机壳”起家,到深度布局4G技术行业应用的产业链,美格智能已成为兼具智能终端精密组件设计生产,同时基于4G通信技术,在行业应用领域形成了完整开发、设计和生产能力的科技企业新锐。

公司当前的核心业务是以新一代信息技术和远距离无线数据传输技术为基础的物联网智能终端、无线通信模块(M2M)及智能硬件的研发生产销售,以及精密模具开发和精密组件生产销售。

公司的物联网智能终端、LTE模块产品及无线数据解决方案已经在安防监控、移动支付金融POS、车载(机)智能后视镜、DTU、充电桩、警务通、物流手持等领域形成大规模应用。

精密组件业务则已进入国内顶尖消费品牌的核心供应商行列。主要客户包括TCL、渴望通信、中兴通讯、万利达、华为终端等。

业务分析

公司自成立以来不断拓展4G技术行业应用和精密组件业务,经过多年人才和技术积累,在通信、射频、数据传输、信号处理、平台软件等领域形成了较强的研发实力,在模具设计、注塑成型、表面处理等精密组件制造领域拥有丰富的经验。

公司同时具备4G通信产品的开发能力和精密组件的研发制造能力。

(点击查看大图)

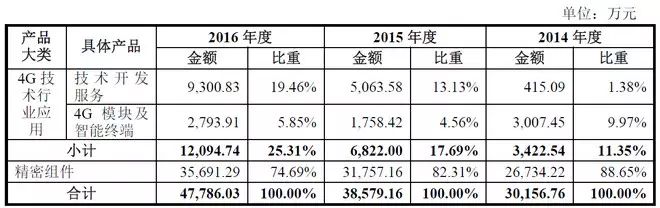

精密组件具体包括手机结构件和模具,2016年结构件的收入为3.34亿,模具的收入仅有1500万。

(1)技术开发服务

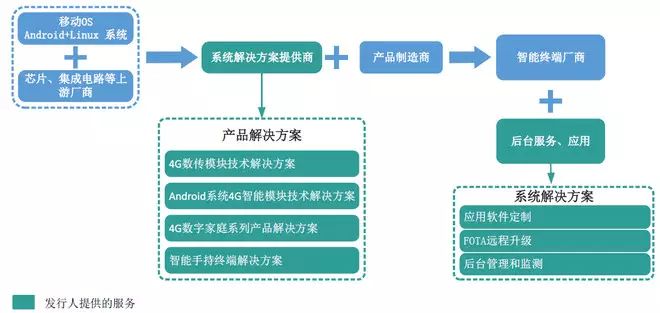

公司根据智能终端厂商需求,通过对下游涉及4G技术的行业进行趋势分析,提供基于4G技术的解决方案,帮助客户缩短研发周期,降低开发成本,减少技术风险,提高产品综合竞争力。

所提供的服务或产品具体如下图:

(点击查看大图)

4G技术开发服务的最终表现形式为向客户交付设计文件,主要包含项目设计原理图、产品采购物料清单、产品PCB设计文件、产品结构设计文档、产品模具设计文档、产品软件源代码、产品生产线测试工具以及测试软件、产品生产组装作业指导书、产品生产线不良品及售后维修指导书等文件。

客户通过公司交付的文件对终端产品进行生产和销售。

技术开发服务应用的终端产品主要为4G通信模块、车载终端、工业路由器、智能平板以及智能手机等。上述产品主要应用于金融支付、物流POS机、智能电网、智慧交通、车联网等领域。

公司提供的技术开发服务分为两类,一类为产品解决方案,另一类为系统解决方案。具体如下:

产品解决方案:公司在技术开发服务中为客户提供的产品解决方案主要有Android系统4G智能模块技术解决方案、4G数字家庭系列产品解决方案、4G数传模块技术解决方案、智能手持终端解决方案等。

系统解决方案:公司经过多年在物联网通信传输领域技术开发的经验积累,提供以4G、LTE为代表的物联网产品和组网技术,凭借各类应用以及组网技术满足客户对低成本高品质的物联网系统方案的定制化需求。

公司技术开发服务完工项目由2014年度的2个增至2016年的70个,该类业务收入的复合增长率高达495.82%。

这主要由于,一方面华为消费者事业群的个人及家用产品业务迅速发展、面向企业和运营商的视频通讯类产品、数字家庭类产品不断增长,相应的,向公司采购相关产品的技术开发服务的需求也持续上升;

另一方面,公司在与为华为终端提供服务的过程中,表现出良好的技术研发实力和稳定性、交付项目的进度延迟率低、考核指标良好,因此获取的订单金额和数量持续增加。

此外,公司精密组件客户渴望通信和万利达,也于2015年度开始向发行人采购技术开发服务,并在2016年度维持增长,同比增长率分别为72.13%和48.03%。

因此,公司近年来技术开发服务呈现良好增长态势,且主要客户均为知名客户并形成了稳定的业务合作。

2016年度,公司技术开发服务收入为9300.83万元,同比增长83.68%;占主营业务收入的比重较2015年度增加6.33%,主要由于:

一是公司为华为终端提供技术开发服务的产品实现量产,根据华为终端出货量确认的提成费收入为729.19万元,而2015年度为226.97万元;

二是公司为华为终端提供技术开发服务实现收入为3,066.79万元,较2015年度增长196.28%;

三是公司为渴望通信提供技术开发服务实现收入2,387.92万元,较2015年度增长72.13%。

2015年度,技术开发服务收入同比增幅高达1,119.88%,主要由于来源于华为终端、渴望通信和万利达的技术开发服务收入。

万利达、渴望通信原系公司精密组件产品客户,由于发行人从精密组件设计生产到基于4G技术的行业应用形成了完整的开发、设计和生产能力。既能为消费电子产品厂商提供配套精密组件,也能为其提供4G技术开发方案。

公司在保持客户关系的同时,积极探求与客户的延伸合作,以软硬件一体化交付作为提升公司竞争力和客户体验的方式。

万利达、渴望通信作为大型智能终端厂商,对基于4G技术的开发服务有较大需求,2015年度开始向公司采购手机通讯模块、智能路由器等技术开发服务。

(2)精密组件

公司生产的精密结构件主要为手机结构件,主要包括:外壳结构件及内部结构件(包括内部支撑件及连接件),主要客户包括华勤、海信、TCL、中兴、万利达。

这一业务是比较简单常见的加工业务,增速较慢,公司竞争对手较多,市占率较低,不详细介绍。

财务状况

2014-2016年公司的营收分别为3.03亿、3.89亿和4.80亿,同比增速依次为29.4%、28.2%和23.5%。

过去几年公司的精密组件及4G行业技术开发应用的收入都保持了增长,4G这一块是新推业务,起点低,发展快,精密组件这一块比较成熟,增速一般。2017年Q1,公司的收入为1.04亿,同比仅增长了3.76%。

净利润方面,2014-2016年分别录得2500万、3200万和4700万,同比增速依次为37.6%、29.3%和46.7%。

16年公司的利润增速明显高于营收增速,主要原因是期间费用率的下滑使得公司的净利率同比有所提升。

2017年Q1公司的净利润为700万,同比虽大增57.7%,不过因绝对额太小,参考意义不大。

截止到17年3月底,公司的净资产为2.35亿,总资产为4.9亿,其中货币资金为2900万,应收票据1.1亿,应收款为1.30亿,存货为9800万。

相对于营收来讲,公司应收款和存货的规模都不小,且应收款的增速较快,存货倒是比较稳定。

负债方面,公司的短期借款为6900万,应付账款为1.44亿。

2014-2016年,公司的经营活动现金流净额分别为1200万、200万和300万。现金流表现糟糕,主要原因是公司的应收款、票据增长较快。

风险点

占公司营收大头的精密组件业务目前已经出现产能、毛利双双下滑的苗头。截至2016年底,美格智能精密组件业务毛利率已经由2014年的20.44%下滑至16.51%;同期的产能利用率也从86.26%下滑至74.61%。

结论

技术开发服务这一块表现出了良好的增长势头,当然这两年的高增速跟起点低有很大关系,未来技术开发服务能做到多大规模目前难以判定。

公司的资产质量一般,现金流的表现较差。

综合而言,鉴于高毛利率的技术开发服务增长势头良好,保持适当关注。