Outsiders,在我看来,更加准确的翻译,应该是,

不走寻常路的优秀CEO们

,而不应该简单粗暴翻译为局外人之类的词语。虽然这本书中提及的8位优秀的CEO在成为CEO之前并没有做CEO的经历,而且多数并不是在自己的专业领域里经营,但是,书中的8位CEO都在当时的历史环境中,不走寻常路,在经营方面和资本配置方面的决策都非常“另类”,然而,却大获成功,为投资者提供了远高于同期标普500指数和同行业的复合回报率。

尽管书中讲了8位CEO的故事,但是,在我看来,这本书主要讲述的是巴菲特以及类巴菲特的CEO的故事,甚至数位CEO都和巴菲特都有过交往,直接受巴菲特的影响。

传统CEO的主要角色是如何让公司经营更加有效率,这主要体现在各项运营指标上,很少有CEO关注公司的资本配置决策。Outsiders讲述的故事中,所有的CEO都在经营效率之外,又极其重视公司的资本分配决策。

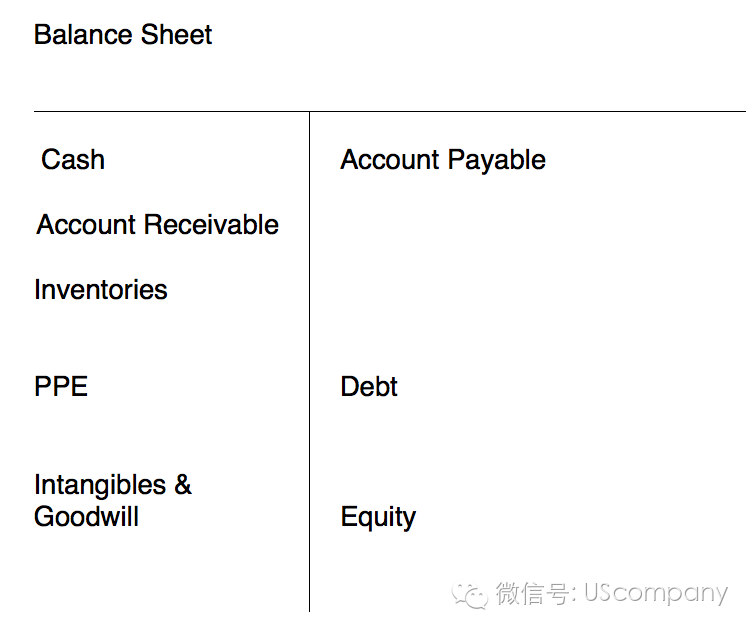

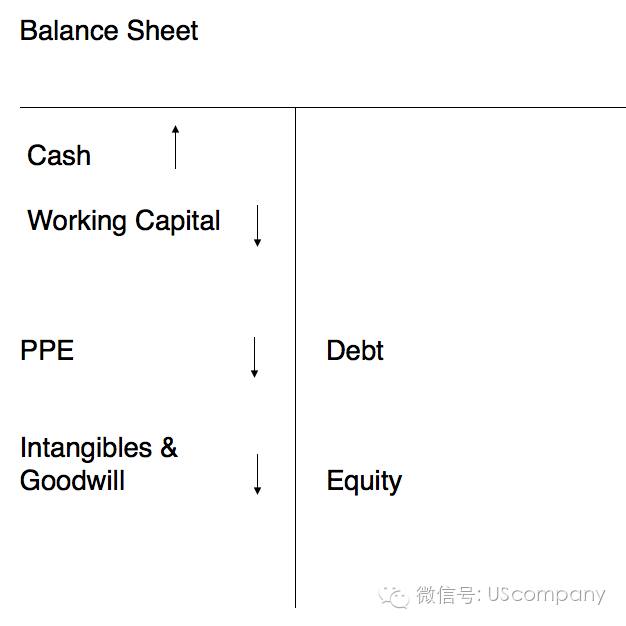

让我们先从一家公司的资产负债表讲起。下表为一家公司的资产负债表的大致情形。

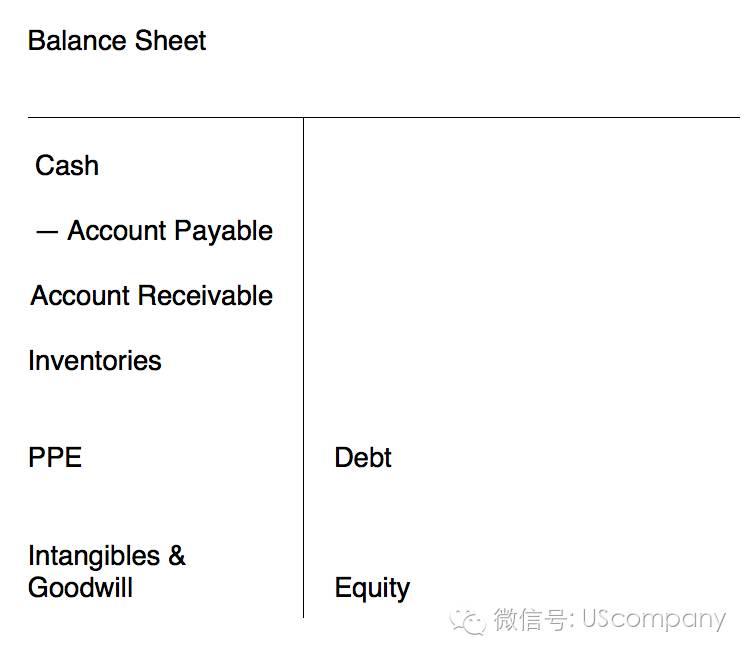

在资产负债表中,左侧为资产项,包括现金、应收账款、存货、固定资产、无形资产等,右侧为负债项,包括应付账款、负债、股东权益。资产负债表的这一形式,往往有些令人疑惑,尤其是将经营性的负债放在右侧。当我们把经营性负债从资产负债表的右侧挪到左侧后,资产负债表变为以下的样子。

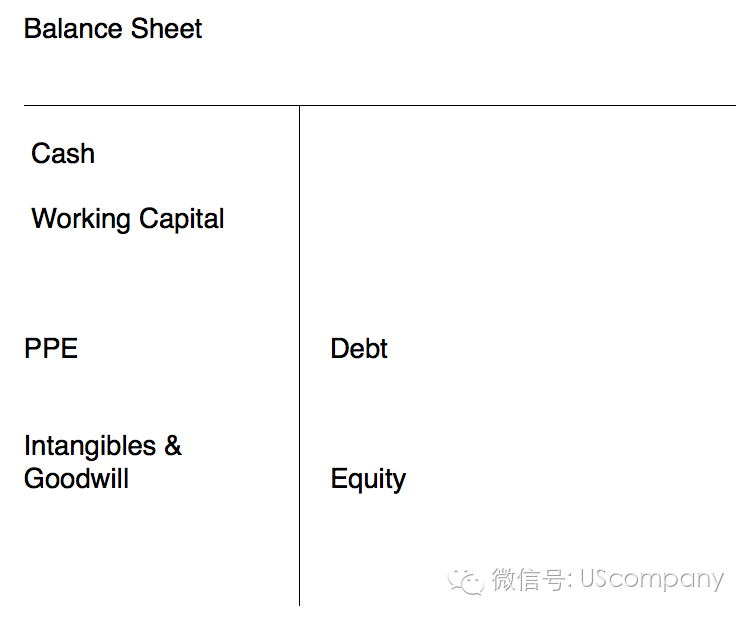

在上表中,应付账款等经营性负债项被挪到左侧,成为减项。我们把经营性资产项目扣减经营性负债项的差值,定义为运营资本(Working Capital)。于是,资产负债表变形为如下形式。

于是,一张极简的,也是更符合投资分析的,资产负债表就出现了。在该资产负债表的左侧分别为现金、运营资本、固定资产和无形资产商誉等,右侧为债务和股东权益。

上述资产负债表非常清晰的说明了公司运营的基础。一家公司运营的资本来自于股东(所有者权益)和债权人(债务)。而一家公司将上述获得的资本变为现金、运营资本和固定资产无形资产商誉(长期资产)。任何一家公司的资产按照流动性的强弱和期限长短可以分为上述三类。公司的收入也在上述三类资产的基础上形成。

传统的CEO的主要工作在于根据上述资产负债表经营出非常漂亮的利润表(income statement)。而Outsiders中提及的CEO们在此之外还强调公司资本的配置。

如上表所述,这些CEO无一例外强调现金的重要性。控制运营资本、长期资本项,更多转换为现金,是他们的重点之一。正如通用动力的Anders那样,在就任CEO一开始就大幅砍掉多余的库存,合并多余的生产线,从而积累了大量现金。其实,这也是经营更加有效率的一个方面,还并不是真正的资本配置决策。

真正的资本配置决策,如上图所示,让公司经营更加有效率的CEO们通过压缩运营资本和长期资产,提高现金的比重;并且同时在经营中保持高效率,堆积大量现金,并继而用这些现金在公司股票低迷之际进行大量回购。这在当时的历史环境中,是“大逆不道”的不寻常举措。然而,却给这些公司的投资者带来了丰厚的回报。回购自己股票,已经成为当下各个公认的提供股东回报的方法。更有激进的CEO,通过提高资产负债表右侧的负债,回购股票,减少公司总股本,来提高股东回报。

Outsiders一书中的重要章节是描写巴菲特和他的Birkshire,其他还有3家公司和其CEO和巴菲特有关,而其他4位CEO的做法也和巴菲特的经营有着异曲同工之妙。这些经营天才们似乎完全一致,他们在公司经营上的种种举措都为了一个目标,那就是股东回报最大化。经营环节上,他们几乎都构造了一个高效率的组织并且能够延续下去。资本配置环节,他们利用经营中强调的并形成的现金流不断回购自身股票,并审时度势对外收购。无论经营环节,还是对外收购,他们关注的重点都在投入资本回报率(ROIC)。

在通用动力的案例中,当巴菲特意识到Anders的杰出,便大举买入通用动力的股票,并将投票权委托给Anders。当然,当Anders辞任CEO之后,巴菲特也卖掉了通用动力的持股。而当Graham掌管华盛顿邮报并开始锐意改革,并且通过水门事件树立了华盛顿邮报在媒体中的地位后,当时并不知名的巴菲特大肆买入。尽管华盛顿邮报董事会其他成员疯狂反对巴菲特,但是Graham决定和巴菲特会面,并邀请他加入公司董事会。由此,巴菲特成为Graham以及她儿子的导师。巴菲特睿智的影响了Graham的一系列决定,并且牵线促成了华盛顿邮报对于Capital Cities旗下有线电视资产的收购等。在经典的Capital Cities案例中,巴菲特旗下的Birkshire持有Capital Cities十年时间,助推Tom Murphy的一系列的对外收购,并且在最后牵线将Capital Cities高价卖给

迪士尼。

在TCI这个经典案例中,CEO Malone则是完美运用了股东权益和债务的结构搭配。Malone独具慧眼的认识到,在有线电视刚刚兴起的早期,净利润不是该关注的重点,大量运营债务并由于债务的税盾导致的好处将在未来极大有利于股东,由此,Malone向华尔街提出应该使用EBITDA而不是EPS来看待TCI,并由此开创EV/EBITDA的估值理论。

对上述故事感兴趣的朋友们,可以阅读该书并研习上述案例,相信会有不小的收获。