5月中旬以来,在商品价格走弱的背景下,股债呈现双牛局面。通胀担忧缓解无疑是背后最重要的推动。近期人民币升值预期,也对股债走强起到推动。随着商品价格的重新走稳,股债双牛局面可能告一段落。经济好坏可能成为最重要的关切,股债预计将呈现跷跷板格局。

国家发改委出台“十四五”时期深化价格机制改革行动方案,将加强粮油肉蛋菜果奶等重要民生商品价格调控,做好铁矿石、铜、玉米等大宗商品价格异动应对。深入推进电力、石油天然气等能源价格改革,建立新型储能价格机制;完善针对高耗能、高排放行业的差别电价、阶梯电价等绿色电价政策,促进节能减碳。

本周国债期货冲高回落,T2109上冲至98.695后开始下跌,全周跌0.3%,回踩20日线,收98.265。周线看回踩5周均线,并接近周上升通道下沿。

信用利差整体上收窄,中高等级下行幅度更大。整个5月来看,3年期、5年期AAA等级中票信用利差较上月末下行7BP、 8BP;AA+等级中票信用利差较上月末下行16BP、 8BP;AA等级中票信用利差较上月末下行13BP、8BP。

关注政府债券的供给和社融增速。在非标资产压缩的情况下,银行被迫增加表内信贷和债券资产的配置,一定程度上出现了资产欠配,对本轮行情做出了较大贡献。接下来要密切关注政府债券的发行节奏,同时紧跟社融数据;一旦社融数据上行叠加政府债发行提速,利率将面临较大上行压力。

以黑色系为首,5月11日以来,商品价格在行政力量的打压下持续走弱,直到本周最后1-2个交易日才出现企稳反弹迹象。

行政打压对部分产品是可以见到效果的。例如像螺纹钢、动力煤等,主要受到环保限产和碳中和预期的影响,一旦供应层面松动,价格的爬升过程有望得到遏制。但部分品种,例如铁矿石、铜等,国内无法控制其供应,而且内外需求非常强劲,近期的下跌可能是情绪性的,不排除后续还会进一步走高。因此可以说,通胀担忧短期虽然消解,但并未完全解除。

5月中旬以来,在商品价格走弱的背景下,股债呈现双牛局面。通胀担忧缓解无疑是背后最重要的推动。近期人民币升值预期,也对股债走强起到推动。随着商品价格的重新走稳,股债双牛局面可能告一段落。经济好坏可能成为最重要的关切,股债预计将呈现跷跷板格局。

债市近来的走强,除了通胀担忧缓解、社融低速增长之外,还与银行现金管理类产品大规模发行并积极申购公募债基、信托标债产品有关。资管新规过渡期临近结束,银行理财产品的整改压力将为债市提供持续的支持,这是基本面之外的重要的交易层面的力量,需要重视。

央行副行长刘国强:目前,我国外汇市场自主平衡,人民币汇率由市场决定,汇率预期平稳;未来人民币汇率的走势将继续取决于市场供求和国际金融市场变化,双向波动成为常态;人民银行将注重预期引导,发挥汇率调节宏观经济和国际收支自动稳定器作用,保持人民币汇率在合理均衡水平上的基本稳定。

央行副行长刘国强强调,金融委办公室地方协调机制要认真分析研判经济金融工作中存在的各种风险和挑战,大力改善区域经济金融生态、注重压实各方责任,增强金融监管合力,积极稳妥防范和化解地方金融风险。

央行研究局局长王信称,应重点围绕完善供应链票据平台、推动动产和权利担保统一登记公示、建立信用约束机制、防范供应链金融风险等方面,推动供应链金融规范发展,有效拓宽中小微企业融资渠道,确保资金更多流向实体经济。

银保监会发布《理财公司理财产品销售管理暂行办法》,自6月27日起施行。《办法》将理财产品销售机构主要框定在“银行业金融机构”范围内,暂时将互联网平台等排除在外;同时进一步完善禁止性规定,防止变相宣传预期收益率。

银保监会副主席梁涛透露,2018年以来金融领域共推出50多项开放措施,大幅放宽金融业外资股比限制,拓宽中外金融市场合作领域,外资机构投资中国金融市场积极性显著提高。梁涛呼吁各国加强金融监管合作,共同防范金融风险。

国家发改委出台“十四五”时期深化价格机制改革行动方案,将加强粮油肉蛋菜果奶等重要民生商品价格调控,做好铁矿石、铜、玉米等大宗商品价格异动应对。深入推进电力、石油天然气等能源价格改革,建立新型储能价格机制;完善针对高耗能、高排放行业的差别电价、阶梯电价等绿色电价政策,促进节能减碳。

本周国债期货冲高回落,T2109上冲至98.695后开始下跌,全周跌0.3%,回踩20日线,收98.265。周线看回踩5周均线,并接近周上升通道下沿。

市场情绪分析来看,前期快速上涨突破前高后,多头本身有较大止盈需求,最关键的是本轮行情最开始和重要的支撑之一资金面近期缺乏进一步下行动力,且随着地方债发行放量等对流动性逐渐挤压,叠加紧紧月底,资金面边际略转紧,短端收益率停止下行转为上行进而传导到整个收益率曲线。第二则是前两周跌幅过大的大宗商品企稳反弹,股市新一轮突破上涨风险偏好有所上升也在这个点位上压制了下债券。

后市来看,图形上国债期货日线明显走弱但还在20均线之上,周线尚在上涨趋势通道中,期货高点回落较多但有较大基差波动成分,现券回调幅度远小于期货,因此仍不建议左侧全面转空,密切关注接下来pmi等经济数据,将对3,4月数据走弱是阶段性还是趋势性做一次确认。后续市场若再度走高至前高附近或出现顶背离时可继续适当止盈多单。数据转好并图形趋势线反转后再右侧转空为宜。

信用利差整体上收窄,中高等级下行幅度更大。

整个5月来看,3年期AAA等级中票信用利差为32BP,较上月末下行7BP,5年期AAA等级中票信用利差为38BP,较上月末下行8BP;3年期AA+等级中票信用利差为48BP,较上月末下行16BP,5年期AA+等级中票信用利差为65BP,较上月末下行8BP;3年期AA等级中票信用利差为95BP,较上月末下行13BP,5年期AA等级中票信用利差为116BP,较上月末下行8BP。

关注政府债券的供给和社融增速。

在非标资产压缩的情况下,银行被迫增加表内信贷和债券资产的配置,一定程度上出现了资产欠配,对本轮行情做出了较大贡献。接下来要密切关注政府债券的发行节奏,同时紧跟社融数据;一旦社融数据上行叠加政府债发行提速,利率将面临较大上行压力。未来政府债券的发行或将持续保持平稳态势,社融数据不会太强,对整体行情保持中性判断。

一、本周共4家公司的主体评级遭遇下调,1家公司列入信用评级观察名单。

2021年5月24日,稻花香酒业:中诚信国际将稻花香主体和“16鄂稻01”信用等级列入可能降级的观察名单

2021年5月25日,亚太药业:新世纪评级调降公司主体及债项评级至BB

2021年5月27日,泛海控股:东方金诚下调泛海控股主体及相关债项信用等级至A

2021年5月27日,华钰矿业:中证鹏元下调华钰矿业主体及“华钰转债”信用等级至A

2021年5月27日,三环集团:中证鹏元下调三环集团主体以及“12三环债”信用等级至AA-

二、重大负面新闻:本周共2个主体涉及违约。存在若干负面新闻。

2021年5月24日,泰禾集团:“H6泰禾02”及“H6泰禾03”将无法按期兑付本息

2021年5月24日,华夏幸福:上清所未收到“17幸福基业MTN001”付息资金

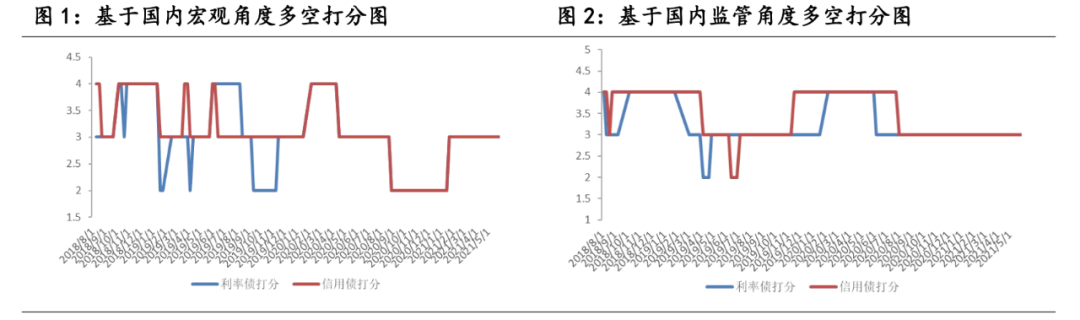

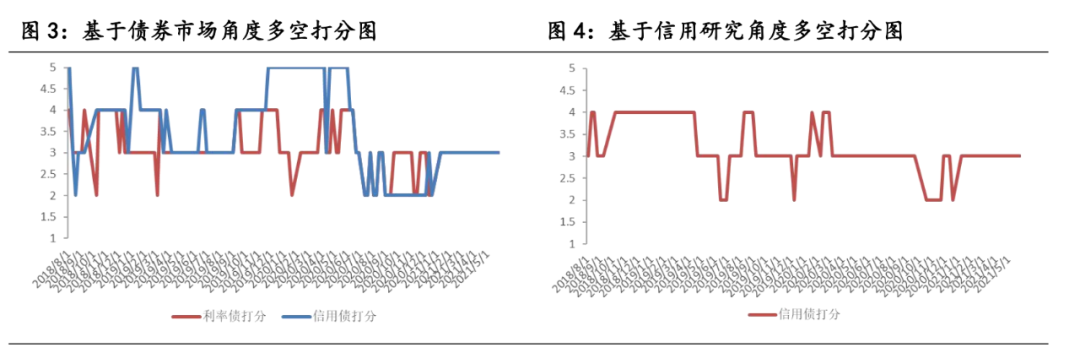

本部分分别对利率债和信用债进行多空判断,评分为1-5分,1分为空,2分为较空,3分为中性,4分为较多,5分为多。本部分分别收集了海外宏观、国内宏观、国内监管、债券市场、信用研究、市场情绪和技术面、策略等多位不同领域研究员的判断情况。

本周公布的主要经济数据为2021年4月工业企业利润和4月财政收支。

2021年1-4月规模以上工业企业实现利润25,943.5亿元,累计同比增长1.06倍,比2019年同期增长49.6%,两年平均增长22.3%,4月当月同比增长57.0%,两年平均增长22.6%。规模以上工业企业利润仍延续了去年下半年以来的高增长趋势,且增幅再度扩大。4月PPI同比上升6.8%,环比上升0.9个百分点;其中生产资料价格上涨9.1%,涨幅比3月扩大3.3个百分点,但生活资料价格只上涨0.3%。从结构来看,目前价格上涨主要集中在原材料端,4月石油和天然气开采业价格同比上涨85.8%,比3月扩大62.1个百分点。