本周发电煤耗量走势相较往年同期偏弱

,这可能与近期南方降雨较多有关,其对工业生产的指向有待进一步观察。继上周公布的6月统计局制造业PMI显著反弹后,6月财新制造业PMI升至52.8,为今年首度上升,至四个月最高。我们认为,PMI属于情绪指标,6月两项指数同时反弹,或主要与工业品价格回升使得生产者情绪改善有关,尚不足以做出制造业回升,甚至新周期启动的判断

。本周原材料价格依然普遍强势,螺纹钢价格进一步拉涨。

截至周一,上海期交所未结清螺纹钢合约数量达到了创纪录的282万手,相比年初水平增加了一倍以上,投资者过去两周纷纷加仓,螺纹钢重返牛市。

4

月以来,全国30

大中城市商品房销售面积和100

大中城市土地成交面积均窄幅波动。

中原地产研究数据显示,6月15家龙头房企单月销售额环比增长52.6%,在地产销售整体回落的背景下,房企之间分化加剧。本周武汉的土地拍卖会上,挂牌出让的7宗地块中6块被具有国企背景的房地产开发企业拿下,国企竞拍地王寻求扩张的冲动依旧,而这背后又是国企预算软约束的问题。

本周农产品和菜篮子批发价格指数均显著走弱,与夏季食品价格上涨的季节性规律相悖,水果价格是主要拖累因素。

食品价格走势持续偏弱,叠加非食品价格上行动能趋缓,预计一段时间内CPI同比都难重回“2时代”,除非汛期出现恶劣气象条件大幅推升食品价格。

央行连续11

日暂停公开市场操作,但月初以来流动性高度充裕,与1

季度末的景象如出一辙。

3月底到4月初,央行曾连续13日暂停公开市场操作,并在每日公告中与市场交流流动性水平。通常来说,央行都比较准确地预测了当天的流动性状况。

这意味着,目前央行能够较为准确地掌握市场的流动性水平,从而有能力实现对流动性较为精准的调节。

加上目前央行比较重视与市场的沟通,金融监管也更加注重部门间协调,“十九大”之前再度刮起监管风暴的可能性不大。因此,基本可以排除“钱荒”再现的可能性。当然,货币政策“不松不紧”的基调仍将持续,7月下半月将进入企业季度缴税的高峰期,需警惕时点因素对资金面的可能冲击。

本周国债收益率曲线继续增陡

。预计“十九大”之前,金融监管观望态势较浓,债市走向将主要取决于三方面因素的影响:海外因素,对中国经济走向的预期变化,以及资金面波动。

周一,联结中国内地与香港债券市场的“债券通”正式开通,开局火热。不过,国内债市所受提振有限,制约因素主要在于:目前海外投资者缺乏有效的对冲汇率风险的工具。

但长期来看,目前中国债市的收益率水平具有较强吸引力,且中国债券市场价值10万亿美元,是全球第三大债券市场,具有足够的市场容量满足海外保险等大型机构的投资要求。因此,经过外汇体制改革的持续推进,“债券通”有望成为提振国内债券市场,增强其全球影响力,并间接支撑人民币汇率的一把金钥匙。

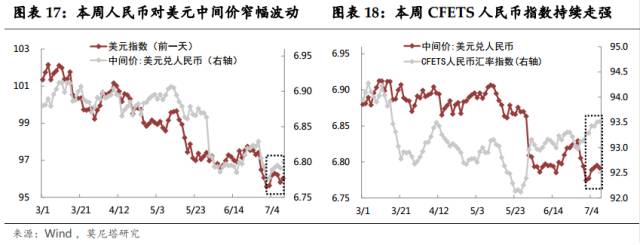

本周人民币兑美元汇率跟随美元指数窄幅波动,但稍显弱势(体现为每日收盘价均较当天中间价有所贬值),反映出购汇旺季中,人民币犹存贬值压力。

6月中国外储连续五个月上升,环比略增32.2亿美元,其中,美元走弱带来的估值影响为正,而美欧日长期国债价格下跌带来的估值影响为负,二者相互抵消。6月人民币汇率大幅拉升并未明显消耗外储,有助于增强人民币汇率稳定的预期。

工业生产偏弱,工业品价格高位震荡。

本周六大发电集团日均耗煤量环比小幅上升,但相较于夏季用电高峰来临的背景,发电煤耗量走势偏弱,这可能与近期南方降雨较多有关,尚需进一步观察(图表1)。6月发电煤耗量同比增速由11%进一步下滑至5.6%,预计6月工业增加值增速有所回落。本周南华工业品指数在4月初以来的高位震荡,周环比上涨1.9%(图表2)。

6月工业品价格持续回升,考虑到PPI翘尾因素也在6月出现暂时反弹,预计6月PPI同比有望回升0.4个百分点,至5.9%。继上周公布的6月统计局制造业PMI显著反弹后,6月财新制造业PMI升至52.8,为今年首度上升,至四个月最高。我们认为,由于PMI属于情绪指标,6月两项指数同时反弹,或主要与工业品价格回升使得生产者情绪改善有关,尚不足以做出制造业回升,甚至新周期启动的判断。

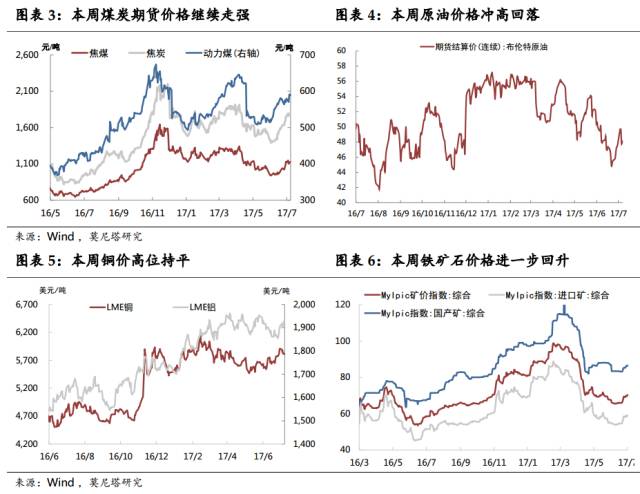

原材料价格依然强势。煤炭

方面,随着用电高峰来临和煤炭供应的持续收紧,本周焦煤、焦炭和动力煤价格分别上涨4.1%、4.7%和1.9%(图表3)。动力煤价格上涨超过监管设定的每吨500元至570元的绿色价格,已引发国家发改委关注和出手,不过煤价回落或需等待用电高峰过后才会出现。

布伦特原油

期货结算价前半周持续上涨,后半周有所回落,周五收于46.7美元/桶,周环比上涨2.9%(图表4)。本周公布的EIA原油库存降幅大于预期,不过周三媒体报道称,俄罗斯将在7月会议上反对任何OPEC进一步减产的计划,OPEC目前也并未积极讨论进一步减产,导致原油价格显著下跌。本周

LME铜

现货结算价与上周持平,

铝

价上涨1.8%,市场担心中国近期的电解铝整顿工作,可能导致铝供应边际收紧(图表5)。本周

MyIpic矿价

综合指数进一步反弹,周环比上涨3.5%,进口矿反弹幅度更大(图表6)。6月铁矿石价格回升主要受到钢价上涨、钢材生产活跃的带动,但国内铁矿石的高库存和高进口,将压制其未来上涨空间。本周

南华农产品

价格指数震荡走强,本周小幅上涨1.4%。

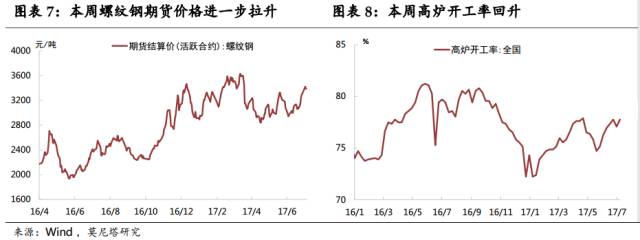

钢价进一步拉升,高炉开工率维持高位。

本周螺纹钢期货结算价进一步攀升,周环比再涨5.1%(图表7)。交易所数据显示,截至周一,上海期交所未结清螺纹钢合约数量达到了创纪录的282万手(一手为10吨),相比年初水平增加一倍以上。伴随价格的上扬,投资者过去两周纷纷加仓,中国螺纹钢重返牛市。据Mysteel的调查数据,6月螺纹钢利润在680元/吨,较上月减少106元/吨;热卷利润437元/吨,较上月增加242元/吨,钢企整体利润状况依然较好。据报道,钢厂板材7月份订单已经基本接满,部分钢厂甚至出现超接现象。钢厂人士对7月份行情表现较为中性,认为8月份行情将出现明显改善,看涨气氛可能一直延续到11月份。

本周

全国

高炉开工率收回上周降幅,回升至77.8%的较高水平(图表8)。下周高炉检修与复产计划均较小,开工率或将平稳运行。此外,5月中国废钢出口量达到8.03万吨,创下历史单月出口纪录。去年全年,中国废钢的出口量不过1045吨左右。废钢出口骤增,主要源于全面取缔中频炉、地条钢落后产能后,大量废钢暂时无处

可以消化。

房企分化加剧,国企竞拍地王。

本周全国30大中城市商品房日均成交面积向下波动,主要受一、二线城市销售回落的带动,三线城市较上周有所回升,不过4月以来整体房地产销售变化不大(图表9)。上周100个大中城市土地成交面积同样向下波动,但总体保持平稳(图表10)。中原地产研究数据显示,6月15家龙头房企单月销售额环比增长52.6%,在地产销售整体回落的背景下,房企之间分化加剧。值得关注的一条新闻是,4日举行的武汉下半年首场大型土地拍卖会上,挂牌出让的7宗地块中6块被具有国企背景的房地产开发企业拿下,另一块被港资房企摘得。其中,经济开发区一块商服地块经过112轮激烈竞价,被武汉市属国企旗下房地产公司以溢价率188%竞得,刷新了这一片区的楼面价纪录,成为“新地王”。国企竞拍地王寻求扩张的冲动依旧,而这背后仍是预算软约束的问题。

食品价格反季节性下跌。

本周农产品和菜篮子批发价格指数均显著走弱,分别环比下跌1.3%和1.5%,与夏季食品价格上涨的季节性规律相悖(图表11)。从分项数据看,本周猪肉价格环比略微回升0.4%,鲜菜价格小幅上涨0.6%,而水果价格大幅下跌4.1%,为拖累农产品价格的主因(图表12)。食品价格走势持续偏弱,叠加非食品价格上行动能趋缓,预计一段时间内CPI同比都难重回“2时代”,除非汛期出现恶劣气象条件大幅推升食品价格。

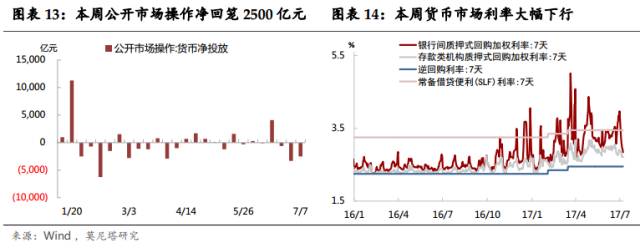

央行连续暂停公开市场操作,与1

季度末的景象如出一辙。

本周央行持续暂停公开市场操作,净回笼资金2500亿(图表13)。上月底以来,央行已连续11日暂停公开市场操作,但月初以来流动性高度充裕,本周货币市场利率大幅下行(图表14)。这一幕与1季度末的景象如出一辙:3月底到4月初,央行曾连续13日暂停公开市场操作,并在每日公告中与市场交流流动性水平。通常来说,央行都比较准确地预测了当天的流动性状况。

这意味着,目前央行能够较为准确地掌握货币市场的流动性水平,从而应该有能力实现对流动性较为精准的调节。加上目前央行又比较重视与市场的沟通,金融监管也更加注重部门间的协调,在“十九大”之前,再度刮起监管风暴的可能性不大。因此,基本可以排除“钱荒”再现的可能性。当然,货币政策“不松不紧”的基调仍将持续,7月下半月将进入企业季度缴税的高峰期,时点因素对资金面的可能冲击依然不容忽视。

本周金融政策方面的动向较多:一是,

周二央行发布《中国金融稳定报告(2017)》,其中首次对资管业务的监管方向做出了系统阐述,加强了市场对金融去杠杆的温和预期。

二是,

多家媒体报道,拖延已久的第五次全国金融工作会议将于本月14日召开,并可能与上半年经济工作会议套开。从财新掌握的情况来看,“一行三会”的现有格局不变,但在“一行三会”之上设立金融协调委员会,该协调委办公室设在央行,以有效发挥央行在宏观审慎管理中的主导作用。据了解,此次全国金融工作会议只是确定一些基本框架,金融体制改革的真正举措,可能需待“十九大”召开以后。

三是,

本周央行货币政策委员会召开2季度例会,新闻稿中的各项表述均与1季度高度一致。这反映在中国经济流露出“韧性”的情况下,货币政策整体基调(稳健中性、维护流动性基本稳定)并未发生变化。

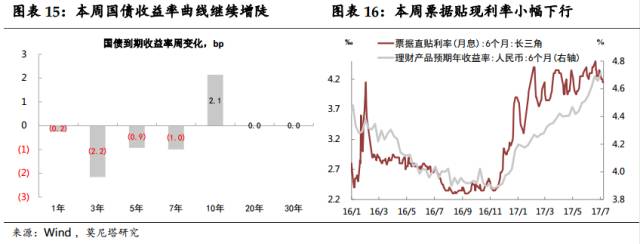

本周国债收益率曲线继续增陡

:1年期国债收益率窄幅波动,略微下行0.2bp,而10年期上行2.1bp(图表15)。长债收益率的上行,主要受到统计局和财新制造业PMI数据双双反弹的影响,以及海外长债收益率持续上行的冲击。预计“十九大”之前,金融监管的观望态势较浓,债市走向将主要取决于三方面因素的影响:海外因素,对中国经济走向的预期变化,以及资金面波动。

周一,联结中国内地与香港债券市场的“债券通”正式开通,开局火热:农发行率先发行“债券通”金融债,认购倍数高达10倍左右。不过,

国内债市所受提振有限,制约因素主要在于:目前海外投资者缺乏有效的对冲汇率风险的工具。

目前,海外投资者只能在离岸市场进行风险对冲,但离岸市场波动较大,对冲成本太高,并不是理想的对冲渠道。而在境内对冲,首先,目前尚未放开“北向通”投资者进入境内外汇衍生品市场;其次,境内对冲还存在法律风险和尚未解决的技术性问题,需要更多金融改革配合;再者,目前资本管制仍较严格,海外投资者即便能够通过中国银行间债券市场进入境内衍生品市场,投资的灵活度也受到较多限制。

长期来看,目前中国债市的收益率水平具有较强吸引力;且中国债券市场价值10万亿美元,是全球第三大债券市场,具有足够的市场容量满足海外保险等大型机构的投资要求。因此,经过外汇体制改革的持续推进,“债券通”有望成为提振国内债券市场,增强其全球影响力,并间接支撑人民币汇率的一把金钥匙。

上周日人民币理财产品收益率(6个月)进一步反弹升至4.72%,反映银行主动负债压力持续加大;本周长三角票据直贴利率(6个月)有所回落,主要受到货币市场利率明显下行的带动,但幅度有限,企业短期融资成本依然承压(图表16)。

人民币窄幅波动,购汇旺季中贬值压力犹存。

本周美元指数低位窄幅波动:前半周的上涨主要受美国经济数据较好的提振,后半周则先后收到6月FOMC会议纪要分歧加大,以及小非农数据不及预期的冲击,周五公布的非农数据意外好于预期,带动美元指数低位反弹。在此背景下,人民币兑美元汇率同样窄幅波动,但稍显弱势,体现为每日收盘价均较当天中间价有所贬值,这也反映出购汇旺季中,人民币犹存贬值压力。具体地:本周人民币兑美元中间价贬值170点,收报6.7914;即期汇率大幅贬值199点,收于6.7995;CNH大幅升值240点,收于6.8038;CFETS人民币指数连续升值,收于93.5(图表17、图表18)。6月中国外储连续五个月上升,但环比仅略增32.2亿美元。其中,美元走弱带来的估值影响为正,而美欧日长期国债价格下跌带来的估值影响为负,二者相互抵消。6月人民币汇率大幅拉升并未明显消耗外储,有助于增强人民币汇率稳定的预期。