《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料

仅面向中信证券客户中的金融机构专业投资者

,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。

本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

秦培景/杨灵修/裘翔

投资要点

♚

本期报告聚焦市场近期开始担忧的通胀问题。

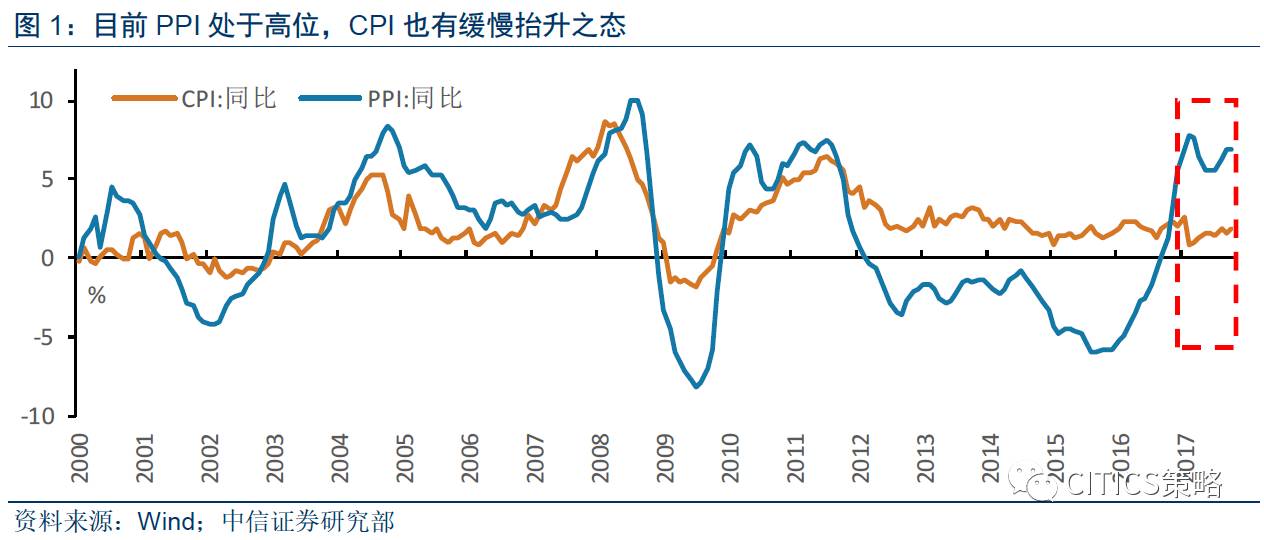

国内10月CPI同比增长1.9%,涨幅高于上月和市场预期,创年内次新高;PPI同比增长6.9%,与上月持平,持续维持高位。通胀“阴霾”疑云开始引起了市场的担忧。

♚

通胀短期不足虑,中期需重视。

预计在2018年:1)基数效应下CPI食品分项将同比回升;2)PPI向CPI的传导机制可能逐渐明确。2018Q2左右CPI同比是否继续回升值得密切关注。

相比通胀趋势,通胀预期的变化更重要,因为这关系到货币政策的方向和流动性预期。

♚

PPI:从高位均衡到温和增长。

➤

2017年PPI处于高位,主要受国内国外两方面因素影响。国内方面,本轮价格上涨是供给端因素引致的,供给侧改革和环保限产双重政策下,周期品(尤其是上游原材料)价格改善;国外方面,主要是原油价格上涨输入国内,在四季度出现了一些输入性因素。

➤

2018年,支撑PPI上行的这两方面因素均难以维系:国内去产能政策目前已经做到极致了,周期品后续难有超预期因素,供给收紧带来的价格上行在未来不会继续。海外方面,明年油价预计将维持温和增长,不会出现显著上涨的局面,海外因素对于国内物价的影响非常有限。

➤

预计2018年PPI同比将从高位均衡转变为温和增长,回落后也能稳定在2~4%的水平。

♚

CPI: 中期趋势研判的关键是收入增速。

➤

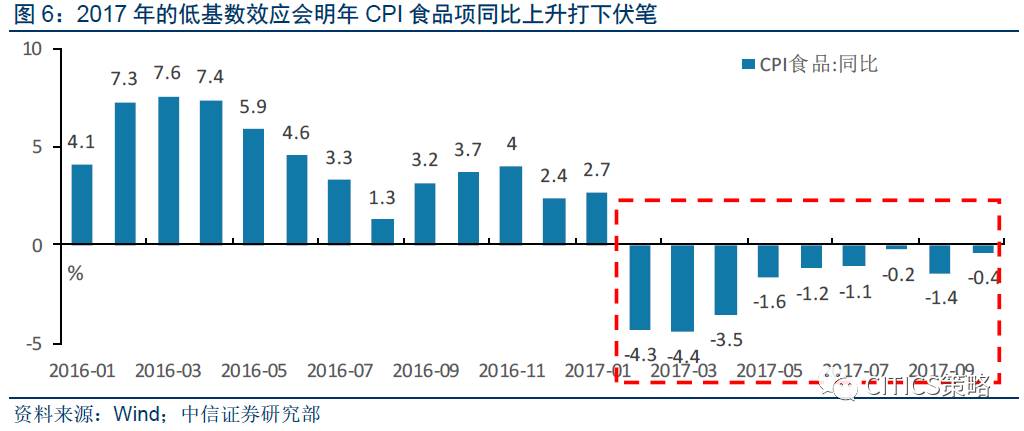

食品项:猪周期仍处下行,但基数效应会拉高明年增速。

对于CPI食品项的走势判断,主要还是取决于猪价未来是否有趋势性上行动力。预计猪周期下行趋势至少将延续至明年上半年,无上行动力,然而自今年2月份起,CPI食品项就一直处于负增长(通缩状态),这意味着明年起,在低基数效应的作用下,同比增速会向上抬升。

短期来看,CPI食品项仍将维持低位;中期来看,低基数效应叠加猪周期见底回弹,2018年CPI食品项有上行压力。

➤

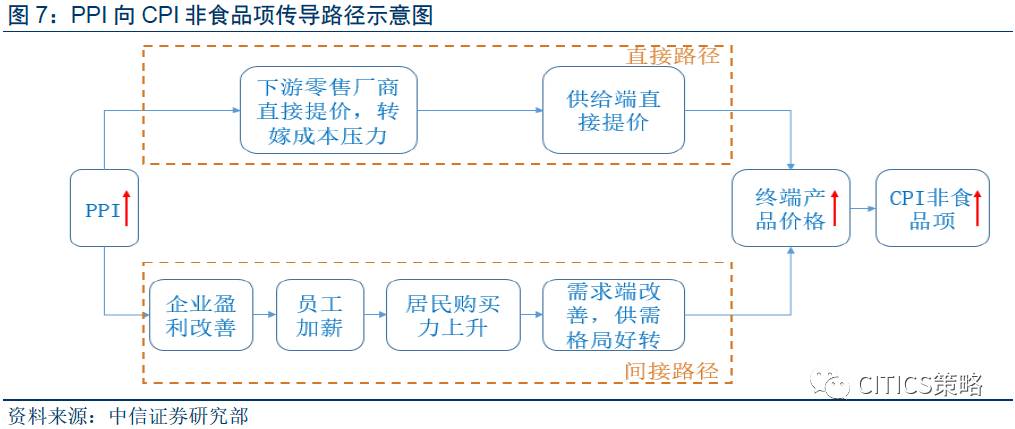

非食品项:PPI向CPI的传导可能在2018年明确。

对于非食品项的走势判断,主要考虑从PPI向CPI的传导机制。主要分为

直接路径

和

间接路径

两条:(1)直接路径(供给侧)是指,PPI上行,终端零售厂商直接提价,将成本压力转嫁给消费者。但是我们认为这条传导路径并不通畅,因为在需求没有明显改善的情况下,下游零售厂商面对竞争,并没有动机主动提价;电商的发展也弱化了这种路径。(2)间接路径(需求侧)是指,

PPI上行,企业盈利改善后,增加员工薪酬,提升居民收入水平和购买力,从而拉动终端需求,推升可选消费,非食品项价格。

➤

收入增速是间接传导渠道的重要中间变量。

本轮PPI和宏观盈利回升一直没有带来工资明显回升,因为这一轮盈利明显改善,主要表现在周期行业,而大部分周期性行业将这部分盈利用于弥补之前资产负债表的亏损,或者去杠杆,用利润还债,提升工资动力不足。

随着盈利持续改善,2018年企业在补亏损、应对债务之后,很可能会将余钱用于提升工资报酬。

从另一个角度来看,由于这些周期性行业新增产能是非常困难的,其资本开支受限,所以加薪也可能是他们的被动决策之一。因此我们认为,

研判2018年CPI趋势的关键在于国内工资水平的变化,如果收入增速明显提升,那么通胀的“阴霾”会越来越浓。

♚

风险因素:

金融监管政策加码,市场利率上行;CPI、PPI超预期上行。

本期报告聚焦市场近期开始担忧的通胀问题。

国内10月CPI同比增长1.9%,涨幅高于上月和市场预期,创年内次新高;PPI同比增长6.9%,与上月持平,持续维持高位。通胀“阴霾”疑云开始引起了市场的担忧。

通胀短期不足虑,中期需重视

。

预计在

2018

年:

1

)基数效应下

CPI

食品分项将同比回升;

2

)

PPI

向

CPI

的传导机制可能逐渐明确。

2018Q2

左右

CPI

同比是否继续回升值得密切关注。

相比通胀趋势,通胀预期的变化更重要,因为这关系到货币政策的方向和流动性预期。

通常而言,PPI是CPI的先行指标,因此谈CPI之前我们先看PPI的中期趋势。2017年PPI处于高位,主要受国内国外两方面因素影响。国内方面,本轮价格上涨是供给端因素引致的,供给侧改革和环保限产双重政策下,周期品(尤其是上游原材料)价格改善;国外方面,主要是原油价格上涨输入国内,进一步拉高PPI。

而在2018年,支撑PPI上行的这两方面因素均难以维系:

国内去产能政策目前已经做到极致了,周期品后续难有超预期因素,如果我们假设需求保持稳定,那么供给收紧带来的价格上行在未来不会继续

,9、10月份大宗商品价格回调,便是对此的体现。

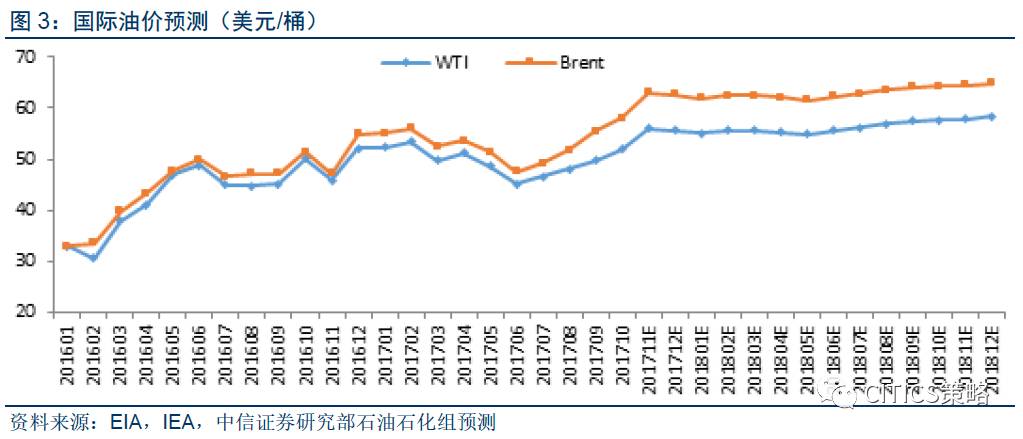

海外方面,根据中信证券研究部石油石化组观点,

明年油价将维持温和增长

,预测2018年WTI均价56美金/桶(同比+11%);布伦特均价63美金/桶(同比+15%),

不会出现显著上涨的局面,海外因素对于国内物价的影响非常有限。

一方面,国内大宗商品价格进一步上涨空间有限;另一方面,海外大宗商品对国内生产价格的正面传导有限。基于以上考量,我们预计,

2018年PPI同比将回调,温和下行,但是基本上能够稳定在2~4%的水平。

我们从食品项和非食品项两个方面来分析CPI的未来走势。目前来看,近期CPI维持温和水平主要是由于食品项通缩拖累,非食品项近两个月均处在2.4%的水平,需要指出的是,10月份CPI非食品项延续2.4%的涨幅,也受到了油价的影响,由于国际油价9月上涨较多,国内成品油价格于9月29日上调并计入CPI月度统计中。

➤

食品项:猪周期仍处下行,但基数效应会拉高明年增速

对于CPI食品项的走势判断,主要还是取决于猪价未来是否有趋势性上行动力。

根据中信证券研究部宏观组观点,猪肉价格在3季度小幅反弹之后延续周期下行趋势,供过于求的局面是由于去年盈利改善致使产能扩张,预计这种情况至少在明年上半年都将延续。也就是说,从猪周期的角度考量,至少到2018年上半年,CPI食品项都没有明确的趋势上行动力。

然而,自今年2月份起,CPI食品项就一直处于负增长(通缩状态),这意味着明年起,在低基数效应的作用下,同比增速会向上抬升。

短期来看,CPI食品项通缩局面虽然有所改善,但仍将维持低位;中期来看,低基数效应叠加猪周期见底回弹,2018年CPI食品项有通胀压力。

➤

非食品项:PPI向CPI的传导可能在2018年明确

对于非食品项的走势判断,主要考虑从PPI向CPI的传导机制。

为何今年PPI一直处在高位,但是CPI非食品项的增长却并没有预期的高?也就是说,下游零售厂商为何没能够及时提价,以把成本压力转嫁给消费者呢?

我们可以把PPI向CPI传导的可能路径分为

直接路径

和

间接路径

两条:

直接路径(供给侧)是指,

PPI上行,终端零售厂商直接提价,将成本压力转嫁给消费者。但是我们认为这条路径目前是不成立的,因为在需求没有明显改善的情况下,下游零售厂商面对竞争,并没有动机主动提价。

间接路径(需求侧)是指,

PPI上行,企业盈利改善之后,将盈利改善的福利分享给员工,也就是说加薪,使得居民工资水平和购买力上升,从而拉动下游终端需求,供需格局改善使得下游终端产品价格上涨。

我们认为,

间接路径是成立的,2016年以来,企业盈利确实在改变。

我们统计了34个工业行业利润总额的情况,2015年利润总额同比增速较之于2014年上涨的行业仅有8个,但是2016年利润总额同比增速较之于2015年上涨的行业增加到26个,黑色金属冶炼及压延加工业、煤炭开采和洗选业在2016年利润增速的涨幅更是超过200%。

然而,从盈利向工资的传导在2016-2017暂时还没能实现,为何?

因为2016-2017年这一轮盈利明显改善,主要表现在周期行业,而大部分周期性行业将这部分盈利用于弥补之前资产负债表的亏损,或者去杠杆,用利润还债,所以还尚未将盈利转化为员工福利。

由工资引导的CPI上涨比较典型的是上一轮通胀(2010-2012年),工业企业工资水平上升,尤其是农民工收入水平大幅上涨,购买力提升拉动非食品消费,进而拉动CPI非食品项同比上行。

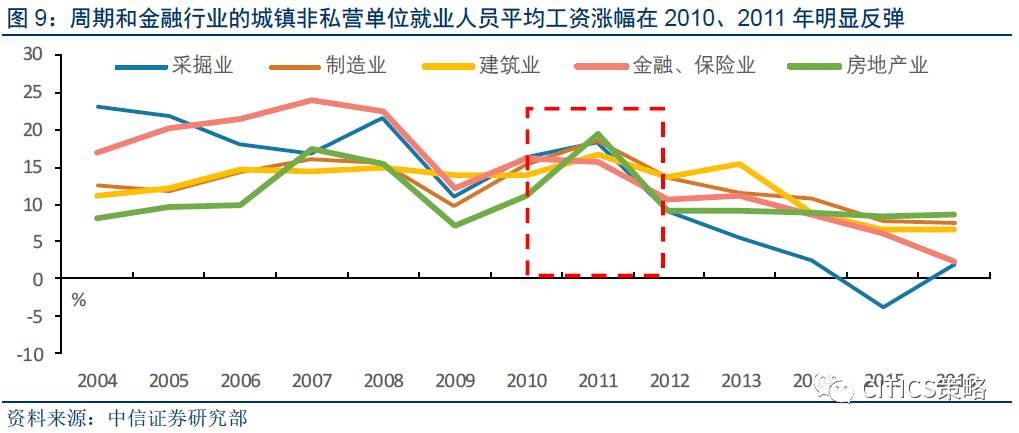

从下图可以看到,上一轮通胀期,周期和金融行业的工资增速是明显加速的,而2016年,除开采掘业工资增幅由负转正,建筑业、金融保险业、房地产业的工资涨幅均保持与2015年相近的水平,制造业涨幅继续下滑,说明

2016年,周期和金融行业的城镇非私营单位就业人员平均工资并没有出现如上一轮通胀那样的明显上涨趋势。

与之相似,自2013年以来,

农民工工资涨幅处在下行通道中,2016年并没有出现涨幅回升的趋势

,2017年前三季度平均涨幅为6.57%,略低于2016年,预计今年也不会有明显反弹。

然而,

随着盈利持续改善,2018年企业在补亏损、去杠杆之后,很可能会将余钱用于改善员工福利,即加薪。

从另一个角度来看,由于这些周期性行业新增产能是非常困难的,其资本开支受限,所以加薪也可能是他们的被动决策之一。因此我们认为,

2018年很可能由于企业加薪,使得PPI向CPI传导的间接路径逐渐明朗化,CPI非食品项也有上行动力。

总结以上,对于潜在的通胀阴霾,我们的观点是:(1)PPI走势将温和回调;(2)短期来看,CPI食品项和非食品项均无上行动力,通胀短期无虞,暂时不必将之视为市场的主要风险因素;然而就2018年的中期趋势而言,食品项受到低基数效应影响,将反弹回升,与此同时,工资主导的由PPI向CPI非食品项的传导机制也将逐渐明朗化,因此,CPI中期可忧,2018年可能需要将通胀纳为主要的风险因素之一。

金融监管政策加码,市场利率上行;CPI、PPI超预期上行。

常规报告:

【中信策略】1月观点:一月反弹,看短做短

【中信策略】2月观点:周期、次新两手抓

【中信策略】3月观点:伺机而动、细选周期

【中信策略】4月观点:“中”周期领涨红四月

【中信策略】5月观点:弱市反弹,看短做长

【中信策略】17年下半年A股策略:利率为纲,价值为本

【中信策略】6月观点:政策变奏,价值为本

【中信策略】7月观点:价值轮动

【中信策略】8月观点:价值为盾,周期为矛

【中

信策略】9月观点:

做多的策略

【中信策略】10月观点:从周期到价值