本文首发于公众号 债券小馆

看到之前有小伙伴分享GC001操作小技巧,笔者作为一个爱好盯着交易所GC001下单的小小交易员,在此也就交易所5.22新规后融资成本的变化分享一些小心得。

作为苦逼的非银群众,在银行间容易受到银行机构的歧视,融资成本天然高出存款类机构一截。还好我们有交易所回购,在这里参与者们都是平等的,不会因参与者主体的差异而产生天然的成本差异,

交易所回购也因其融资的便利程度成为非银加杠杆的重要途径。

交易所回购的基础科普知识在前面小伙伴的文章中已经叙说的非常清楚啦,笔者在此主要是针对不同品种融资成本的差异为出发点进行了简单的数据分析。

由于笔者所在机构为基金公司,托管行为银行类机构,在此结算模式下参与交易所回购需要根据每月场内日均交易量缴纳10%的结算备付金,此备付金将上缴给托管行无法动用,享受年化1.62%的利息收益。下文的分析都是建立在交易所回购参与机构需要缴纳结算备付金的基础上,对于不需要缴纳的朋友可能参考意义并不大。

在5月22号前,交易所融资回购存在明显的“周四效应”,即周末或其它法定节假日前第二个工日,由于交易所T+1的结算方式,导致当日资金实际占用天数至少为3个工作日以上,而当日回购的实际融资成本一般也显著的低于当周前几个工作日的平均成本。“周四效应”的存在使得交易所GC001实际平均融资利率在过去一段时间显著的低于GC007,滚动续作GC001成为了市场最为普遍的交易所融资方式。

但5月22号新规实施后,每日的名义利率就是每天的实际利率,这使得GC001“周四效应”不再存在。在这种情况下,滚动续作GC001是否是最佳融资选择呢?下文对此进行简单的分析。

下文选取GC001、GC007从2016年12月1号至2017年8月4日加权利率的数据,作为分析样本。选择2016年12月1号作为样本起始点主要是因为市场资金利率中枢在此时开始显著抬升至今,而在此日之前的一年半时间里,交易所融资都长期处于一个低利率的水平,对后续的分析会产生一定的影响。

对于此样本中的数据,将其以5月22号为时间截点,划分为新规前A区间与新规后B区间。对于样本数据处理的说明如下:

(1)GC001的处理

针对5月22号前,考虑到节假日对交易所融资的影响,GC001加权价格的计算为样本区间GC001数据直接算数求和后,除以样本区间的自然天数;针对5月22号起,GC001加权价格的计算需要对GC001节假日前两个工作日的GC001数据进行调整,调整方式为当日GC001平均利率乘以该日GC001实际占款天数;

(2)GC007的处理

针对5月22号前,考虑到节假日对交易所融资的影响,GC007加权价格的计算为需要对节假日前GC007利率进行处理,根据当日GC007实际占款天数对当日GC007的实际融资利率进行调整,再对调整后的数据取算术平均近似计算。针对5月22号起,GC007加权价格的计算比较简单,直接近似取所有GC007的算数平均值即可;

(3)针对结算备付金的调整

由于结算备付金是针对日均交易量的10%计算的,对于滚动续作GC001的账户,日均交易量即近似为总回购量10%,故其实际回购融资利率需要额外增加0.1*(GC001加权利率-1.62%)的成本;对于滚动续作GC007的账户,日均交易量近似为总回购量的2%,故其实际回购融资利率需要额外增加0.02*(GC007加权利率-1.62%)的成本。

经过上述处理,我们得到以下统计结果:

对于A区间的统计结果如下:

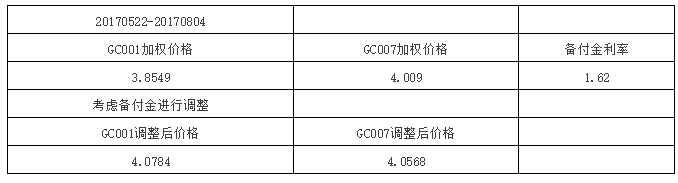

对于B区间的统计结果如下:

根据结果我们可以看到在新规实施后,GC007名义的加权价格虽然仍高于GC001,但其差额已明显缩小。同时在考虑结算备付金的影响后,我们可以看到,在新规后,GC001调整后的价格与GC007调整后的价格相差无几,甚至略高于GC007。

说明在新规执行后,GC001在融资成本上已经没有明显的优势,滚隔夜未必是最优策略。

根据最近几个月实际操作中的感受,交易所融资成本与银行间非银融资成本相关性有所提高,在此笔者不做对此结论做验证,只是单纯的直觉,有兴趣的小伙伴可以做一下相关的分析。

那么在此背景下,结合银行间市场回购时长出现上中旬资金偏松、中下旬资金偏紧的情况,那么我们选择上中旬做GC001、中下旬做GC007会是怎样的结果呢?

在此我们定义15号月中缴准后的第一个工作日为分割截点,在此之前滚动续作GC001,在此截点之后滚动续作GC007。为了计算简便,不考虑融资期限切换时产生的期限搭配影响。以2017年6月与2017年7月作为数据样本,我们可以得到以下结果:

从以上结果可以看出滚动续作GC001是融资成本最高的策略;搭配操作GC001、GC007的成本可以在一定程度上降低交易所综合融资成本。

当然以上都是比较简单的估算,存在以下局限:

(1)不同回购融资品种市场存量不同,较大量的融资品种转移可能会扭曲价格构成;

(2)整体样本数据很少,容易受到样本数据偏差的影响,导致结果失真;

(3)实际构造GC001与GC007搭配操作时,会存在期限切换时而产生的计算误差;

在此本文仅仅提供不同期限交易所融资搭配的思路,以及不同融资策略下实际融资成本的简单计算,具体实际操作中还是要根据具体账户实际可质押券集中程度、未来卖券计划等实际情况进行调整。

(完)