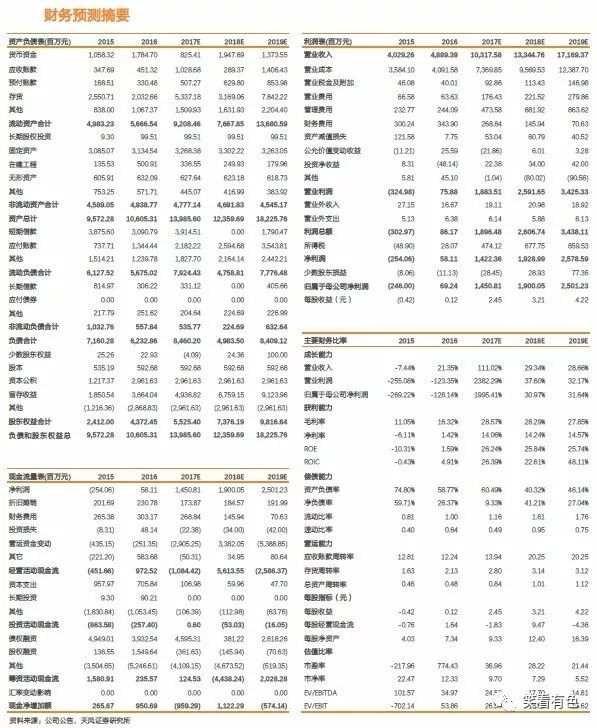

公司发布2017年三季报,报告期内公司实现营收61.46亿元,同比增长76.19%;实现归母净利润10.98亿元,同比增长9723.15%,其中Q3季度归母净利润4.23亿元,超市场预期。

钴价上涨,助力公司业绩超预期

随着锂电新能源动力电池对钴的需求快速增长,以及3C产品对钴需求的拉动,钴市场供需基本面进一步改善。根据安泰科数据,2017年上半年我国钴消费量约2.5万吨,同比增长13.6%,其中电池材料(钴盐领域)消费量约2.33万吨,同比增加22%,钴市场库存快速消耗,从2016年供给过剩向2017年供应偏紧切换。受钴供需继续趋紧影响,MB低级钴价格已上涨至目前28.82美元/磅,Q3季度环比上涨10.87%,受益于钴价大涨以及公司库存的增加,公司实现单季度归母净利润4.23亿元,超市场预期。

钴供需有望进一步偏紧,钴价有望持续上涨

展望四季度,各大车企继续加速新能源汽车布局,宝马、奔驰、福特等车企今年以来累计发布超过20款新车型,基本覆盖高中低全部车系,随着特斯拉Model3的量产交付,今年四季度新能源汽车产销量有望进一步快速增长,同时3C领域苹果8X的量产交付,电池大幅扩容将继续推进需求增长,整体拉动钴需求的快速增长。供给端,钴因铜、镍伴生的天然属性,供给被动,铜镍价格以及新项目的投产建设进度将会影响未来钴的潜在供应。从目前铜、镍矿企业建设进度来看,供给增量极其有限。需求继续快速增长,供给受限,钴供需有望进一步偏紧,钴价有望持续上涨。

一体化布局持续深化,业绩有望持续超预期

上游公司PE527项目和Mikas技改项目预计分别于今年年底和明年上半年达产,同时收购TMC和碧伦生技布局锂电回收资源渠道,公司已打开“矿山+回收”双渠道资源保障,在钴资源紧张及价格高位下,公司原材料自给率有望进一步提高。中游公司钴产品在产量稳步提升的同时调整产品结构,实现稳产高产。下游公司衢州2万吨三元前驱体项目试生产工作快速推进,产线进一步优化,产量质量逐月提高。公司资源、冶炼、深加工的全产业链一体化布局得到进一步加深优化,公司业绩有望持续超预期。

盈利预测及评级

随着钴供需基本面的进一步偏紧、公司上游自给率的进一步提升、中游产品的稳步增产、三元前驱体产能的加速释放,我们预计2017-2019 年净利润分别为14.50、19.00和25.01亿元,对应EPS 分别为2.45、3.21和4.22元,目前股价对应动态市盈率分别为37X、28X 和21X。给予“买入”评级。

风险提示:钴行业产能扩产超预期

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:金属新材料-公司点评《华友钴业:钴价上涨,业绩继续超预期》

对外发布时间:2017年10月29日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 :

杨诚笑 SAC执业证书编号:S1110517020002

孙亮 SAC执业证书编号:S1110516110003

田源 SAC执业证书编号:S1110517030003

王小芃 SAC执业证书编号:S1110517060003

研究报告法律声明

证券研究报告(以下统称“本报告”)署名分析师在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表述的所有观点均准确地反映了我们对标的证券和发行人的个人看法。我们所得报酬的任何部分不曾与,不与,也将不会与本报告中的具体投资建议或观点有直接或间接联系。

除非另有规定,本报告中的所有材料版权均属天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)及其附属机构(以下统称“天风证券”)。未经天风证券事先书面授权,不得以任何方式修改、发送或者复制本报告及其所包含的材料、内容。所有本报告中使用的商标、服务标识及标记均为天风证券的商标、服务标识及标记。

本报告是机密的,仅供我们的客户使用,天风证券不因收件人收到本报告而视其为天风证券的客户。本报告中的信息均来源于我们认为可靠的已公开资料,但天风证券对这些信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,天风证券及/或其关联人员均不承担任何法律责任。

本报告所载的意见、评估及预测仅为本报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。过往的表现亦不应作为日后表现的预示和担保。在不同时期,天风证券可能会发出与本报告所载意见、评估及预测不一致的研究报告。天风证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。天风证券没有将此意见及建议向报告所有接收者进行更新的义务。天风证券的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

在法律许可的情况下,天风证券可能会持有本报告中提及公司所发行的证券并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。因此,投资者应当考虑到天风证券及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突,投资者请勿将本报告视为投资或其他决定的唯一参考依据。

评级说明

股票投资评级:自报告日后的6个月内,预期股价相对于同期基准指数收益20%以上为“买入”、10%~20%为“增持”、-10%~10%为“持有”、-10%以下为“卖出”。

行业投资评级:自报告日后的6个月内,预期行业指数相对于同期基准指数,涨幅5%以上为“强于大市”、-5%~5%为“中性”、-5%以下为“弱于大市”。

免责声明

市场有风险,投资需谨慎。本平台所载内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,本平台内容仅供天风证券股份有限公司客户中的专业投资者使用,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本平台中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本平台中的任何内容所引致的任何损失负任何责任。

本平台旨在沟通研究信息,交流研究经验,不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本平台所载内容仅反映作者于发出完整报告当日或发布本平台内容当日的判断,可随时更改且不予通告。

本平台所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。

除非另有说明,本平台所载内容版权属于天风证券股份有限公司所有,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本平台所载内。