两大经营主体子公司经营情况均显著好转

上半年主营石油天然气钻完井设备的石油装备公司营业收入

6.46

亿元(占公司整体约

38%

),同比增长

32.11%

,净利润

9386

万元,同比增长

450%

,主营压裂服务、连续油管服务等的能源服务公司营业收入

5.70

亿元(占公司整体约

33%

),同比增长

37.35%

,净利润

2430

万,扭亏为盈。主营工程项目、压缩机的杰瑞石油天然气工程有限公司营业收入

1.27

亿元(占公司整体

7%

),同比下降

34%

,仍然亏损,上半年亏损约

1355

万元

。

王牌产品正式发往中东,成功开拓中东高端市场,海外市场有望继续突破

7

月杰瑞顺利完成阿布扎比陆地石油公司的酸化增注作业任务,标志着杰瑞油田工程技术服务正式进入中东地区高端服务市场,也是中国企业第一次为海湾阿拉伯国家合作委员会国家提供连续油管服务。成套压裂设备也正式启程发往中东,标志着以杰瑞为代表的中国高端能源装备制造企业打破了欧美压裂成套产品在中东地区的垄断,成功开拓了中东高端市场。海外收入占比从

2010

年

23%

一路上升至

2017

年

47%

,

2018

年上半年达

50%

,未来海外市场有望继续取得重大突破

。

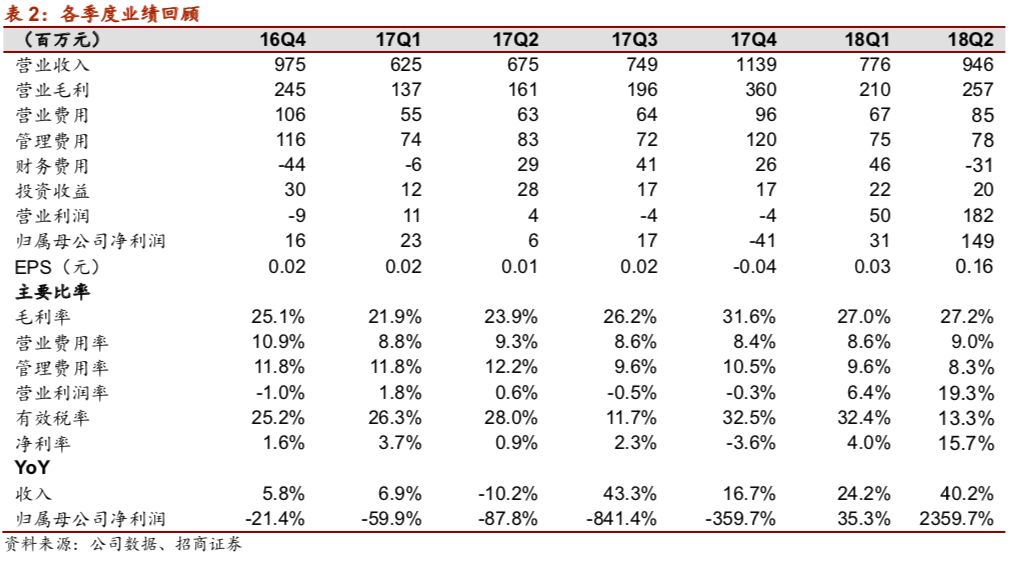

二季度油服公司业绩出现大幅好转,验证油服行业复苏逻辑

以国际三大巨头为例,斯伦贝谢

18Q2

营业收入同比增长

11.27%

,毛利率同比增加

0.71%

,净利润

4.3

亿美元,扭亏为盈(去年同期

-0.74

亿美元)。哈里伯顿二季度营收

61.67

亿美元,同比增长

24%

;净利润

5.11

亿美元,去年同期

2800

万美元,同比增长

1725%

。贝克休斯

18Q2

营收

55.48

亿美元,去年同期为

54.16

亿美元,同比微幅上升。上半年杰瑞油田技术服务

3.57

亿元,同比增长

12.62%

,毛利

4270

万元(毛利率

12%

),转亏为盈。受益于高油价,二季度各大油服公司业绩均大幅好转,验证油服行业复苏逻辑

。

油服公司积极扩大开支,带动油气装备行业复苏,2018年大拐点确立

2018

年中石油勘探与生产资本性开支将继续保持上升,预计增加

3.46%

至

1676

亿;中石化

2018

年计划资本开支支出

1170

亿,同比增加

17.74%

,勘探及开发

485

亿,同比大增

54.73%

。中海油

2018

年的资本支出总额约

700

亿

-800

亿元,同比大增

50%-60%

,其中勘探、开发和生产资本化支出分别占约

18%

、

65%

和

16%

。高油价下油服公司积极扩大资本开支,进而带动油气装备行业复苏,

2018

年油气装备行业大拐点确立

。

维持“强烈推荐-A”投资评级

当优秀公司遇上行业拐点,四大逻辑(坚定设备延伸油服

+

产品布局高端

+

市场不断外延

+

民企体制灵活)看好杰瑞股份,经历了

5

年的调整,终于迎来业绩复苏。上调

2018

、

2019

年净利润预测至

4.47

亿、

7.16

亿,

EPS

至

0.47

、

0.75

元,对应

PE

为

37

、

23

倍,

2018

年公司大拐点确立。若油价能长期站在高位,仍有超预期的可能。此外,公司拥有的加拿大油气资产高油价下也会考虑卖掉(半年报期末账面价值

4.14

亿元,上半年取得

3803

万元开发收入),

2018-2020

年释放业绩弹性,周期股买趋势

!

风险提示

(1)中美关系紧张:中美紧张关系若进一步加剧,一方面会影响国内经济增速,进而对原油消费量影响,另一方面美国原油进口量也会受影响,两方面均对油价存在影响;(2)资本开支复苏低于预期:本轮油气装备公司复苏的重要前提,是下游油服和油公司增大资本开支,而油服和油公司的资本开支多少在于其对未来油价趋势的判断,因此存在资本开支复苏低于预期风险;(3)油价低迷:本轮油价上涨原因在于高涨的石油需求和地缘政治风险共同作用,油价受多方面影响,存在油价再次低迷的风险;(4)人民币大幅升值:公司积极开拓海外市场,若人民币大幅升值,将影响公司汇兑损益进一步影响业绩。

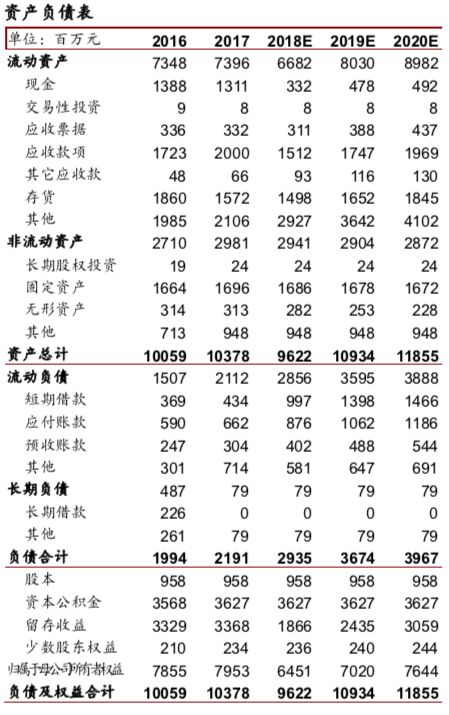

附:财务预测表