事件

:

4月18日,公司发布2022年一季度报告:2022Q1实现营业收入45.45亿元,同比增长37.25%,实现归属母公司净利润4.07亿元,同比增长24.14%,实现扣非归母净利润4.06亿元,同比增长25.24%。

点评

:

主营产品景气上行,助推公司业绩大增。

公司2022Q1实现营业收入45.45亿元,同比增长37.25%,实现归属母公司净利润4.07亿元,同比增长24.14%,实现扣非归母净利润4.06亿元,同比增长25.24%。公司业绩大幅提升主要受益于主营业务景气,公司2022Q1毛利率为20.83%,同比提升0.33pct,环比提升1.6pct,净利率为12.46%,同比提升2.12pct,环比提升1.62pct,ROE为4.58%,同比提升0.22pct,环比下降0.28pct。在成本支撑及国际价格的提振下,公司化肥业务景气提升,据卓创,公司主营产品磷酸一铵和复合肥2022Q1均价分别为3131元/吨和3365元/吨,分别同比增长35%和42%。

产业链一体化优势显著,盈利能力不断强化。

公司具备年270万吨的硫酸产能、年15万吨的合成氨产能及年90万吨的磷矿石产能,并发行10亿元可转债,扩建30万吨/年合成氨,原材料端产能的配备与扩展,推动公司成本优势得到巩固,盈利能力不断提升。2022Q1公司期间费用率合计为5.16%,同比下降1.1pct。其中,销售费用率为2.43%,同比下降0.95pct,管理费用(含研发费用,可比口径)率为2.59%,同比下降0.68pct,财务费用率为0.13%,同比提升0.52pct。

成本支撑叠加国际价格提振,主营产品价格景气上行。

成本端,据百川,硫磺长江港口固体颗粒和合成氨湖北出厂价2022Q1分别同比上涨38.31%和26.01%,助推磷酸一铵成本2022Q1上涨18.96%;而动力煤价格上涨,叠加“夏管肥中标260万吨”消息提振,尿素价格不断上行;钾肥也由于俄乌冲突价格上调。国际方面,俄乌冲突后,俄罗斯限制化肥出口,加剧了国际化肥的供应紧张形势,国际化肥价格飙升,带动国内化肥价格上涨。据卓创资讯,公司主营产品复合肥和磷酸一铵2022Q1均价分别为3131元/吨和3365元/吨,分别同比增长35%和42%。

打通产业链上下游,铁锂新产能有望增厚公司业绩。公司致力于丰富磷化工上游资源:

公司收购控股股东洋丰集团所持有的雷波矿业100%股份,雷波矿业具备磷矿石产能约90万吨,此外,公司全资子公司洋丰楚元拟在江西瑞昌市投建磷化工及磷矿伴生氟硅资源综合利用项目,包括选矿150万吨、磷酸30万吨、净化磷酸25万吨、硫酸90万吨等磷化工上中游产品,及无水氟化氢3万吨、六氟磷酸锂1万吨等新材料项目。

并不断打通下游产业链布局:

公司在荆门投资建设年20万吨磷酸铁项目,其中一期5万吨磷酸铁项目已通过环评、能评前期审批,并进入试生产,且绑定一线客户龙蟠科技;二期携手新能源行业供应链头部企业格林美,双方共同出资建设不小于年15万吨的磷酸铁及不小于年10万吨的磷酸铁锂,并配套建设年150万吨选矿、年30万吨硫铁矿制酸、年40万吨硫磺制酸、年20万吨磷酸、年30万吨渣酸综合利用等;公司全资子公司洋丰楚元在宜都投建年产10万吨磷酸铁和5万吨磷酸铁锂生产线,并配套10万吨精制磷酸生产线,据公司公告,钟祥二期15万吨与宜都10万吨磷酸铁项目预计于2022年下半年开始试生产。随着公司产业链布局日臻完备,且磷酸铁&磷酸铁锂产品直接绑定下游头部企业,公司有望不断巩固成本优势,并受益于磷酸铁锂赛道的快速发展。

盈利预测:

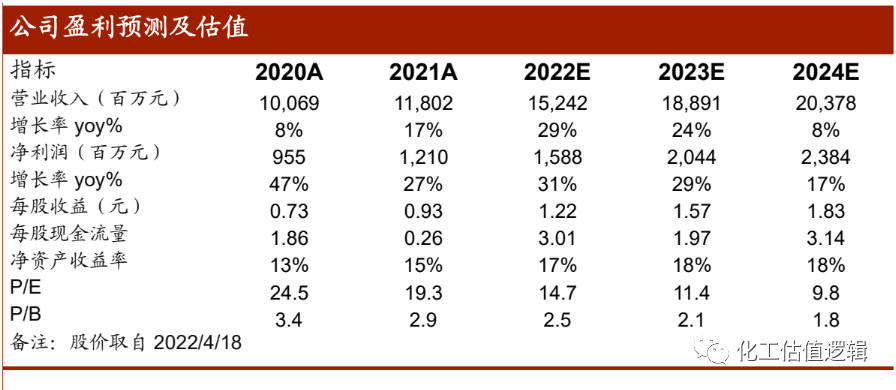

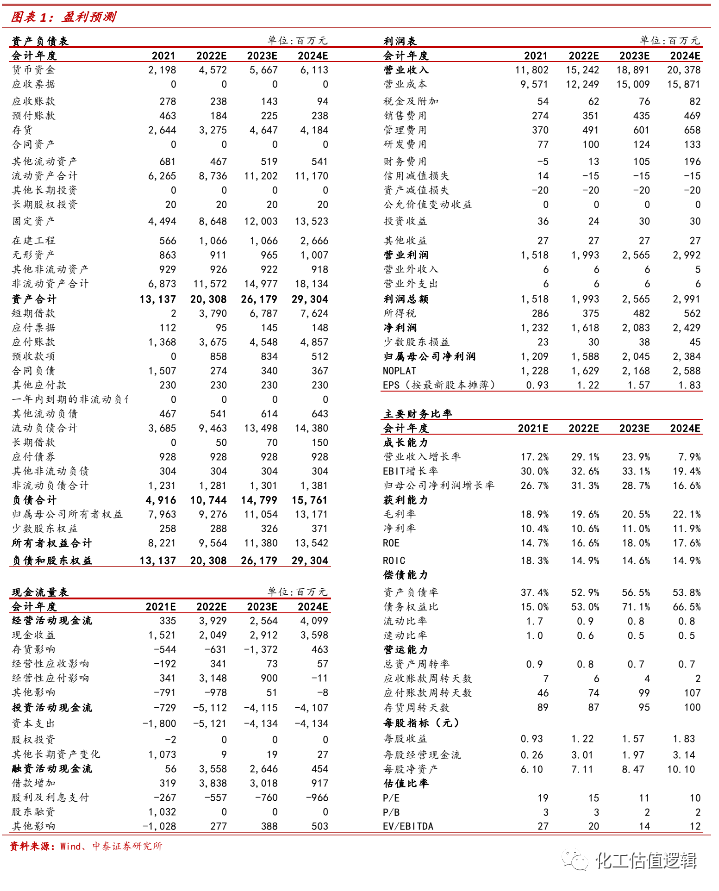

根据公司新增磷酸铁产能(在荆门与龙蟠科技合作的5万吨磷酸铁、与格林美合作的15万吨磷酸铁、在宜都的10万吨磷酸铁等项目)的投放进

度,预计公司2022-2024年归母净利润分别为15.88亿元、20.44亿元、23.84亿元,EPS分别为1.22元、1.57元、1.83元。我们选取了同为化肥领域的云天化、云图控股、川发龙蟒、司尔特为可比公司,可比公司在2022年和2023年的平均PE为14.65倍和13.15倍(对应2022年4月18日收盘价),当前股价对应公司在2022年和2023年的PE分别为14.73倍和11.45倍。我

们认为新能源业务有望进一步打开公司的成长空间,

维持“买入”评级。

风险提示:

下游需求不及预期风险;新建项目不及预期风险;安全环保风险;所依据的数据信息滞后风险。

证券研究报告:

中泰化工丨新洋丰一季度报告点评:

成本支撑化肥景气上行,新能源打开成长空间

对外发布时间:

2022年4月19日

研究报告评级:买入(维持)

报告发布机构:

中泰证券研究所

参与人员信息:

谢 楠丨SAC编号:

S0740519110001丨邮箱:

[email protected]

特别声明:

本订阅号为中泰证券化工团队设立的。本订阅号不是中泰证券化工团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。