01

我爸做心脏支架手术这件事,

让我好好思考研究了一下

高端医疗服务

这件事。复习点这里:

谁家老人不生病?我这里有几条经验

高端医疗服务的范围很广,

小到日常的医学咨询、预约挂号,大到海外就医、跨境转运,甚至药品紧急调配。

核心就两点

:

医疗品质+医疗资源

今天就跟大家聊聊这个话题。

别急着说我买不起,

也别着急要产品看。

一方面,有些计划没你想象的那么贵,

本号读者里,买得起的大有人在,需求和服务非常匹配。

而且,现在买不起的人,

五年后、十年后,很可能就买得起了。年轻人潜力多大我还不知道吗?

另一方面,这部分不但能完善本号的保险体系,

更能让人对保险产生更理性的认知。

我自己知道高端医疗服务也很多年了,

后台也私下推荐给读者很多次,但这两个月研究细节下来,还是有很大的震撼。

02

先说医疗品质。

这点很好理解。

同样是住院,六人间和单间能一样么?

家属陪床睡床还是睡地上能一样么?医护人员和床位比例是 1:3 还是 2:1 能一样么?

普通的病房是这样的,

家属和患者一大堆人闹哄哄。

《动物世界》剧照

甚至是这样的,

毫无隐私和品质可言,住过两次走廊加床的我表示毫不夸张。

再看看好的住院条件是什么样子。

这是北京协和医院国际部

这是著名私立医院和睦家

就算这都是人家官方宣传图,但也能看得出区别

谁不想要这样的住院环境?

有空调,有沙发,有独立卫生间,甚至有冰箱电视。环境安静整洁,不仅仅是舒服,更重要的是有隐私、有尊严,治病也能体体面面。

就连门诊也有明显的区别。

特需部、国际部、私立医院门诊,不用长时间排队,不用和一大帮人挤在一起等叫号,医生不会5分钟就打发掉你,化验结果也出的比别人快。

(特需门诊不是专家门诊,别搞混)

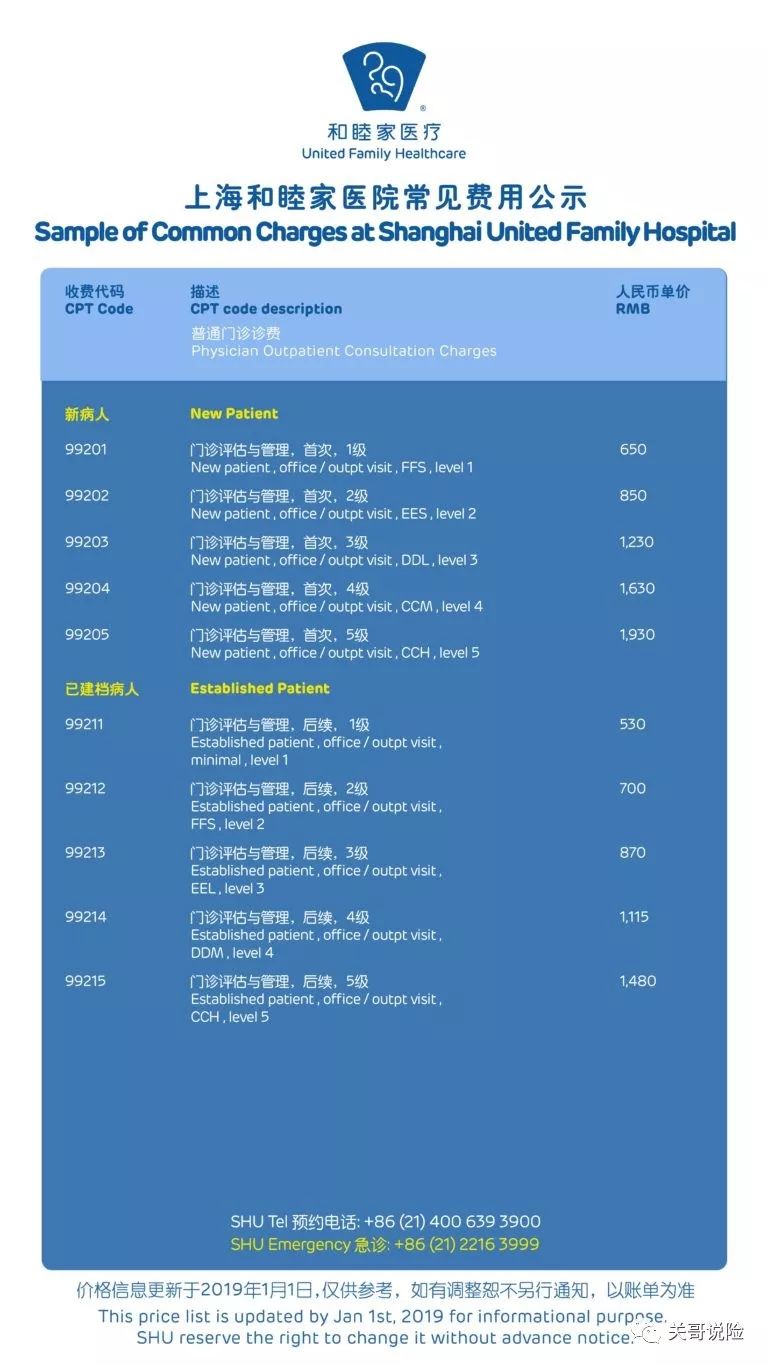

但是这种体面的背后,是高额的费用。

北京协和特需部的挂号费基本在200-300,

算是非常便宜的了。但实际上你根本也挂不到,全部约满。

再看看中日友好医院国际部的价格,

基本在500-800不等。相对也比较好挂一些。

私立医院就更贵了。

但是不少人说,

「自从去过私立医院以后,就再也无法忍受公立医院的服务了」。

特需部、国际部病房的费用基本在

800-3000元/天。至于私立医院,那就没边儿了。上万的也有。

大多数家庭,真的承受不起。

除非你是一定级别的国家干部,

否则这些费用,甭管是社保、还是普通的商业保险,甚至大多数的百万医疗险,都是不给报的。

这也是为什么说,

百万医疗险并不是真正的高端医疗险。

03

说完医疗品质,再看看医疗资源。

先看一下这个「上海复旦大学医院管理研究所」

发布的2018最佳医院专科排行榜。

你会发现,最好的医院,最好的大夫,

大部分还是集中在一二线大城市。

小病小痛的牵涉不到这个问题,

但如果真的是比较严重的疾病,特别是病情比较复杂,涉及多个医学科室,或者需要比较特殊的药物,都会遇到医疗资源不平均的问题。

毕竟谁不想找最好的医生给自己看病?

我妹,取个脚踝里的骨头茬儿,

都不放心在二线城市做,特地跑到北京托关系住院做手术,做完手术不能走路,她妈和她老公费了老大劲,才把这个东北女汉子架上飞机带回家。

关键是,大多数人都不知道,

我这个病,哪个医院比较厉害?哪个医生最擅长?经验最丰富?

这次我爸手术,

朋友帮我联系到北京上海的资深医生,第二天就拉群,看完资料就给出意见。

我要是没找到这个朋友呢要是朋友不是刚好做这个行业,

手里都是这类资源呢?

而且欠的人情是不是得还?

再说远一点,

就算我不差钱,千八百万我也花得起。同样是癌症,我想去美国治、去日本治,那我也得找到靠谱的渠道帮我联系不是?哪家平台有这样的全球医疗资源?谁家有丰富的境外医疗经验?

某高端医疗服务供应商部分全球医疗机构网络

好的医疗服务,

能同时联系北京、上海、香港、美国的专家,帮你判断单靶向治疗和双靶向治疗,哪个更适用于你的病情。

也能在你举足无措时,

派专业医疗顾问收集你的病情资料,联系境内外相关领域的专家,提供二次诊疗意见。

医院常驻代表还能陪你就诊、

帮你填理赔表、接受医学检查、准备病历资料、预约专家、探望病人。

说白了,有钱办事是一回事,

知道去哪儿办事,有靠谱的人给你办事,是另一回事。

这种感受,不事到临头,

你不可能知道当事者心里有多慌。

高端医疗服务,

就是帮你把钱掏了的同时,

还帮你把事儿办了。

品质和资源,都给你。

04

有一点大家必须了解:

大多数提供高端医疗服务的机构,本身并不是保险公司,

而是

高端健康险管理服务提供商。

在境外,已经是很成熟的产业了。

进入大陆的历史不算长,最初的业务主要是两块,给企业客户提供团体医疗福利,或者是给保险公司提供相应的医疗服务。后来有钱人多了,才慢慢开始做个人业务。

这是某高端医疗服务供应商的合作伙伴,

全是保险公司

所以大多数保险公司所提供的

「绿通服务」「vip客户医疗服务」,其实都是由专门的供应商提供的。

因为医疗服务的本质,是对医疗资源的整合,

这这种整合工作范围大、细节多,绝不是一朝一夕能完成的。

这也是为什么,

有些保险公司的附加服务并不太让人满意。

如果是保险公司自己做绿通,

服务能力一定非常有限。

如果是外包供应商做,

就要看供应商的实力和合作的紧密程度。

整体来说,

合资保险公司的医疗附加服务比较好,因为外资股东往往是国际大保险公司,有比较丰富的医疗服务合作经验,也一般会选择国际比较有经验的供应商,自然也比较贵。

顺便说一句,我号读者真的明白人很多。

如果是个人想享受高端医疗服务,有三种途径:

A、你买的产品保险公司有对接的高端医疗服务。

B、你所在公司给你参保的团险,是高端医疗险。

C、你自己购买高端医疗服务的个人健康险产品。

近几年享受高端医疗服务的人也不在少数,

私立医院、公立医院的特需部、国际部,都会和商业保险公司、医疗服务机构开通直付合作。

比如中日友好医院国际部,官网就列出了27家可以直付的合作机构。

什么是直付?

就是你去看病,不用带钱,

直接把你的直付卡甩给医院就行了。出院再一起算帐。

05

之前在银行的时候,有一个印象比较深的案例。

有位女客户,诊断出生殖系统的问题,国内主治医生给出的治疗方案是切除子宫。

但是这位客户身处育龄,还没生孩子,很不死心,于是找到保险公司要求二次诊疗。于是保险公司联系到医疗服务供应商,联系到了几家分别在英国和美国的医院,比较擅长这方面的疾病。收集了客户的资料由专家进行判断。医生根据自己的相关经验,给出了相对保守的治疗方案。

这位客户欣然接受了新的方案,并且治愈,几年后如愿以偿的生了孩子。

也算是改变命运的一笔。

06

说来说去,还是钱的事儿。

普通的保险,让你有钱可花。

高端医疗险,让有地方花钱。

在大多数人的认知里,

这是有钱人才买得起的东西。这话其实也没错。

高端医疗险的价格,往往要上万,

最高端的全球医疗,可能要十几万/年。关键还是消费型的,这要是一年到头也没住个院啥的,不就白瞎了?

大部分人买保险,

是将自身的风险转嫁给保险公司。

这个过程其实不是买东西,而是一种对赌。

但高端医疗险,就是花钱买服务,

是一种正儿八经的消费行为。