本文着重分析4G投资建设前后,产业链相关公司的业绩波动和股价波动,以期对5G的投资能够有所助益。虽有“刻舟求剑”之嫌,历史也不会简单的重复,但更清晰地了解过去总是没有错的。为避免简单的历史推演,我们也试图分析5G和4G会有哪些重大的不同之处。

我们选取了通信产业链的8个环节、8家代表性公司,暂做“以偏概全”的分析吧。

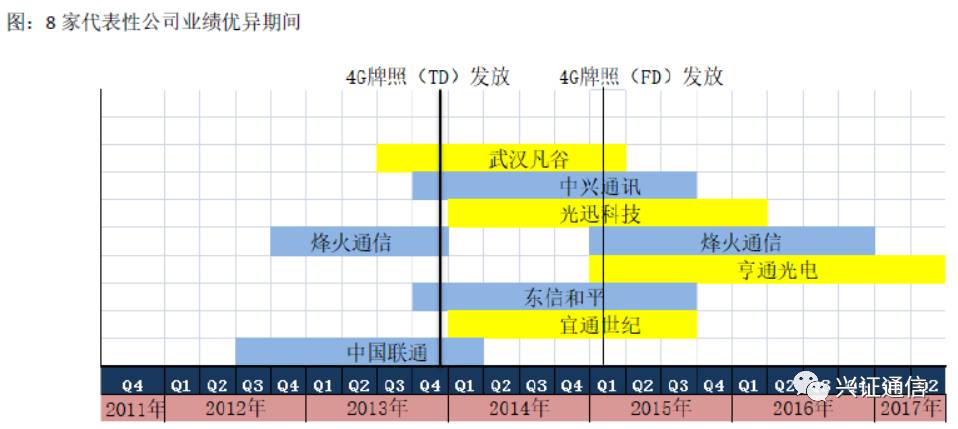

一、业绩增长:季度净利润同比增长

我们分析了8家公司的季度净利润同比增长情况,得出下图。彩色部分表示公司在此期间业绩表现优异,其他期间表现一般或者较差。

烽火通信最特殊,2014年是4G高峰期,它的业绩反而一般,倒是2013年和2015年较好。不过这正应了“4G建设、承载先行”和流量驱动逻辑。武汉凡谷做射频器件,业绩启动较早,但是也结束的早。东信和平也是早周期的,对应了“4G推广,终端(SIM)先行”。中兴通讯、光迅科技、宜通世纪则基本是与4G建设同步周期的。

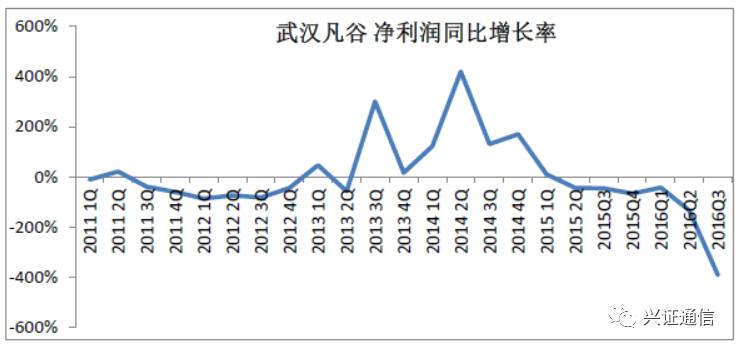

1、武汉凡谷:射频器件——早周期

武汉凡谷业绩的启动明显早于4G牌照的发放,这说明运营商获得牌照之前已经开始备货。主营射频器件的武汉凡谷是早周期品种。但是作为上游零部件,武汉凡谷的业绩波动极大。4G建设的早期和中期,业绩大幅增长,但是随之进入负增长阶段,甚至亏损。

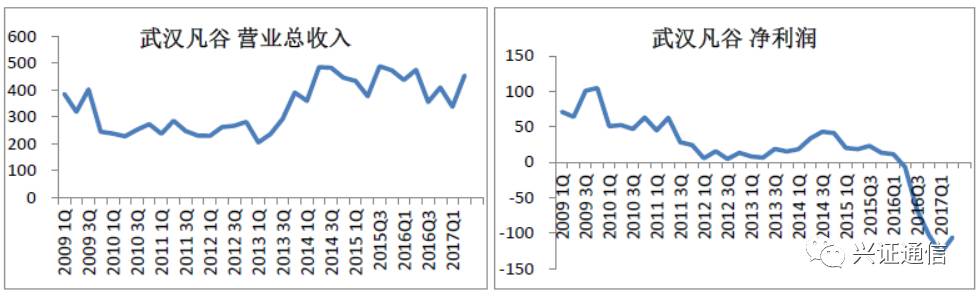

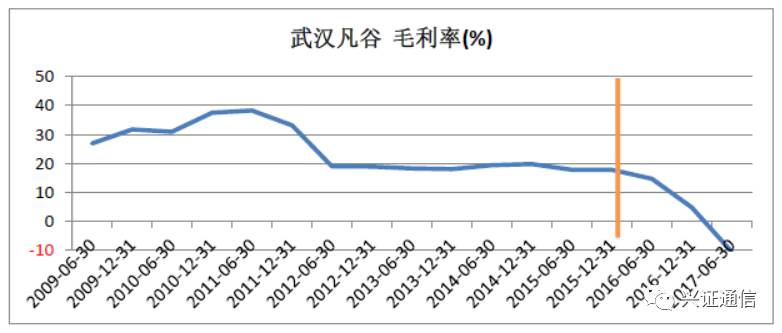

再来看收入和净利润,4G高峰期的收入是高于3G高峰期的,但是净利润金额却低于3G时期。说明毛利率出现了较大下滑。

武汉凡谷的主要客户是华为,2016年来自华为的收入占比达67%。

但是,2016年华为的供应商策略发生变化,

从原来的直接采购转变为大部分产品自主研发,然后交给供应商

ODM,导致供应商毛利率大幅下滑(这一现象在基站天线行业也在发生,东山精密、弗兰德代工)。

2、中兴通讯:主设备——同周期

中兴通讯的业绩启动期和4G建设同步,这个并不意外。

3、宜通世纪:网络工程和维护——同周期

(未来主设备商进入智能网优)

宜通世纪的业绩和4G建设基本同步,与中兴通讯也基本同步。我们之前说的,网络优化业务是后周期的,其实这一点并不明显,应该是同步的。

宜通世纪虽然不像武汉凡谷,有华为大客户供应商策略的变化,但是宜通世纪同样经历了收入增长毛利率下滑的情况。背后深层次的共同原因:国内移动用户已经饱和,运营商本身收入、净利润增长乏力。

4、东信和平:SIM卡——早周期

东信和平的业绩也有一定的先行性。中国移动2014年大规模建设4G网络,但是2013年已经开始销售4G手机,叫做终端(SIM)先行。

5、光迅科技(2012年6月并表武汉电信器件):光模块——同周期

光迅科技的业绩启动基本同步于主设备商中兴通讯。这是因为无线主设备建设高峰期和光模块需求高峰期一致。

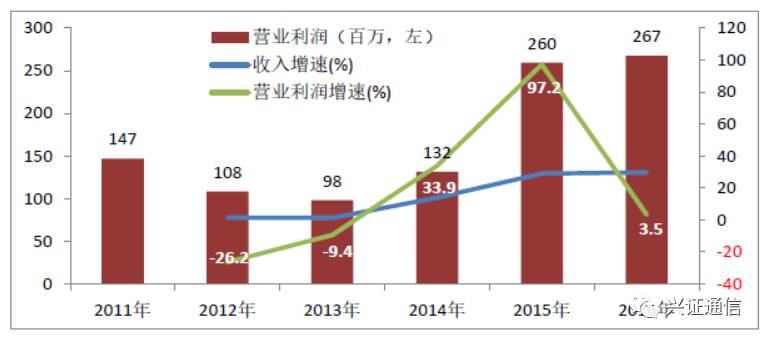

2014年和2015年,光迅科技营业利润增速分别为33.9%和97.2%,且增速超过收入增速(说明毛利率提升了)。

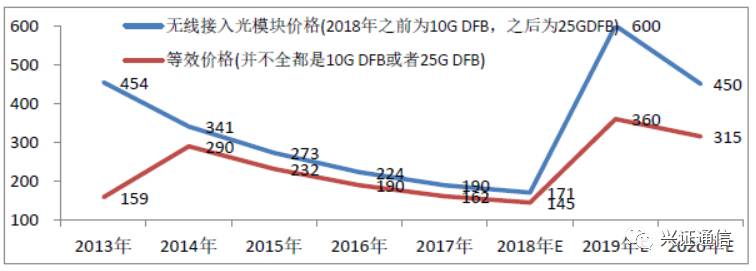

2014年4月,光迅领导表示,2014年4G的建设将为公司带来6-8亿元的订单,而往年只有2-3亿元左右;同时解释,传统3G基站较少使用光模块,而4G基站必须使用光模块,以2014年全国建设70万基站计算,总计大约需要420万个光模块,而光迅在4G光模块的市场份额达60%以上。(光迅250万个光模块,订单8亿元,一个400元)

参考年度建设数量,我们测算出光迅科技的在无线接入市场的光模块订单走势(收入确认比订单要晚半年左右)。

6、烽火通信:光设备——早周期+后周期

烽火通信的业绩和中兴通讯有点相反,在2014年4G无线基站建设高峰期时反而一般,而在2013年和2015年反倒表现较好。这和运营商平滑资本开支有一定关系。同时与“4G建设,传输先行”也有一定关系,而在2015年,随着4G用户的增多,承载网络必定需要扩容,这就带动了光通信设备增长。

烽火通信的业务分为三大部分:通信系统(传输网/接入网光设备)、光纤光缆、烽火星空(网络安全),其中,通信系统收入占比62%。

7、亨通光电:光纤光缆——4G同周期,5G将是“早周期+同周期”

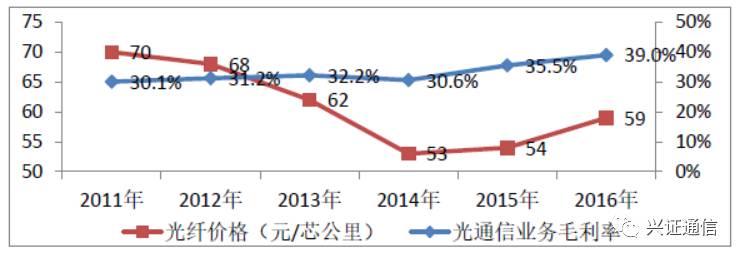

亨通光电的业绩增长逻辑和4G关系不大。因为2010-2015年上半年期间,光纤光缆的价格一直处于下降通道中。直至2015年8月份,商务部对进口的光棒反倾销,光纤价格才开始上涨,后面随着中移动家庭宽带建设的推进,光纤需求屡创新高,带动光纤价格进一步上涨。

我们需要考察的是,2013-2014年中移动建设4G期间,对光纤光缆的需求是否有明显增长?

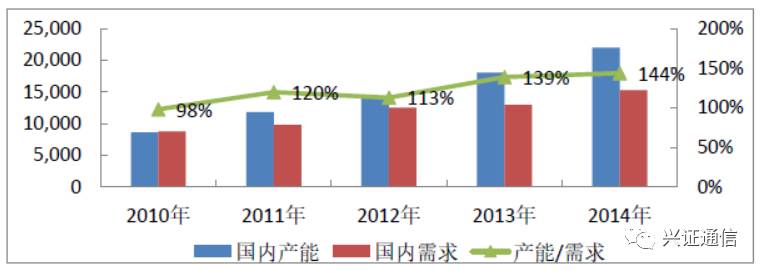

根据CRU统计数据, 2006年至2008年,我国光缆需求量年均增长率高达35%,2009年增长率一度高达90%。其后,2010年基本保持平稳,增长率为3%,但2011年和2012年又重新恢复到两位数的增长,2013年总体需求与2012年基本持平,约为13,000万芯公里,约占世界总需求的50%。2014年中国需求增长18%达到1.53亿芯公里。

“2013年总体需求与2012年基本持平”,说明在4G时代,并没有光纤提前铺设的情况。反而是在2014年,光纤需求出现了18%的增长(2013-2014年国内家庭宽带建设处于低潮期,所以2014年需求回升是与4G有关的)。

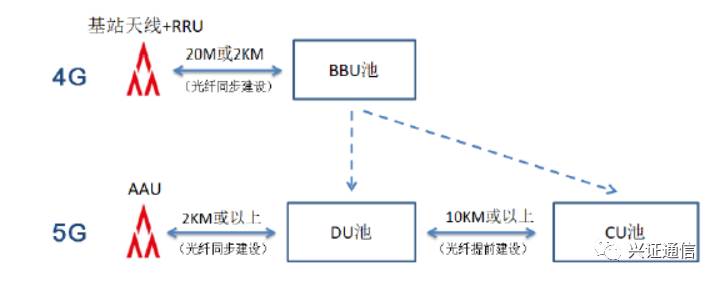

但是5G可能不一样,因为5G时代,BBU分离为DU和CU。RRU到DU之间的光纤,需要安装无线基站的时候同步铺设,而DU到CU的光纤,是可以而且需要提前铺设的。所以,5G到来之前的2018年,光纤的需求可能会提前启动。

8、中国联通:错失4G,3G时代是后周期

中国联通在4G建设上不积极,所以进入4G时代之后,用户是流失的,业绩变差。2012-2013年业绩较好是3G用户发展较好导致的。

二、股价表现:相对沪深300的超额涨幅

以周为频度,计算代表性公司2009年1月1日以来的涨幅,并减去沪深300指数2009年1月1日以来的涨幅。

与各家公司业绩启动期“错落有致”不同,二级市场股价的炒作具有比较高的同步性,但是炒作结束时间有所不同。

龙头中兴通讯在4G牌照发放前的1年内开始有超额收益,牌照发放之后,业绩开始启动,但是二级市场表现反而较差。

武汉凡谷、东信和平、宜通世纪等边缘性小票,炒作周期反而较长,前半程炒作主题,后半程炒作业绩的爆发。

三、5G与4G可能不同的地方:技术炒作、建设周期长、波分下沉

1、5G多了个“技术炒作”阶段

。

4G时代,中国的技术并不具有领先型,所以不存在“技术炒作”的阶段,只存在“牌照炒作”。而5G时代则不同,中国的5G研发甚至是领先全球的,政府高层对中国在5G时代掌握话语权也寄予厚望。因此,5G多了个“技术炒作”阶段。2016年第一阶段技术测试、2017年第二阶段、2018年第三阶段,然后确定5G标准。

2、5G建设周期将是持久战。

4G相比3G没有本质变化,仍旧是关注人与人之间的通信,对时延、接入量等要求没有变化,只是对接入速率有所提升,所以,4G建设呈现很强的脉冲性。中国移动2014年上了70多万基站,2015年即出现大幅下滑。5G建设预计将是持久战,首先,5G有3大场景,其次,5G的需要仍旧需要时间慢慢培育,这决定了5G建设不会是1-2年内一步到位的。