行业新闻:

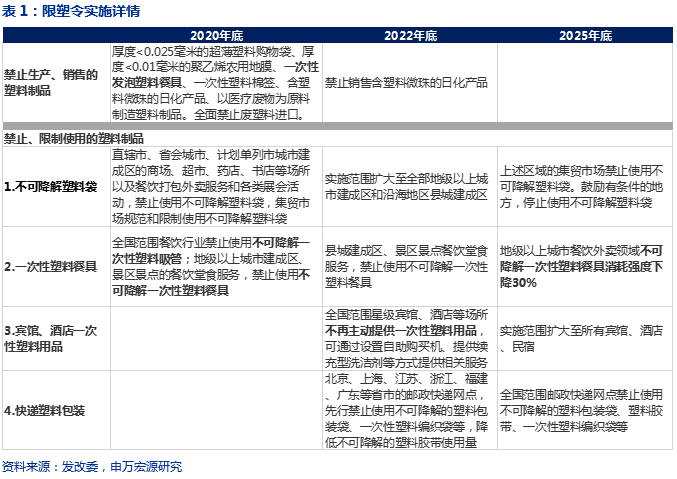

2020年1月19日发改委、生态环境部发布《关于进一步加强塑料污染治理的意见》:2020年底前禁止生产和销售厚度<0.025毫米的塑料袋、一次性发泡塑料餐具、一次性塑料棉签、吸管、全面禁止废塑料进口等。2022年底前逐步扩大上述实施范围,全国宾馆酒店不再主动提供一次性塑料用品、重点邮政快递网点禁止使用不可降解塑料包装袋、一次性塑料编织袋、减少塑料胶带使用量。2025年底前继续扩大实施范围,地级以上城市餐饮外卖领域不可降解一次性塑料餐具消耗强度下降30%。详见下表。

箱板瓦楞包装:

快递塑料包装被禁止使用推动箱板瓦楞纸包装需求增加。

2019年中国快递行业消耗塑胶袋超过250亿个、包装箱315亿个、胶带535亿米、气泡袋95亿个。根据纸业联讯统计,2017年快递占箱板瓦楞纸需求比4%,假设该比例在2019年提升至5%。2019年箱板瓦楞纸总消费量约4500万吨,315亿个纸箱对应225万吨箱板瓦楞纸需求;如果250亿个塑胶袋需求转化为纸箱包装,假设单个纸箱质量不变,对应箱板瓦楞纸需求增加179万吨,带来需求增量4.0%。

食品卡:

外卖行业快速成长,叠加禁塑令影响,一次性塑料餐具被逐步禁止使用,推动食品卡需求、环保纸塑餐盒快速增长。

2019年全国外卖平台订单量约143亿单,按平均每单消耗3.27个一次性塑料餐盒/杯计算。则年度塑料盒消耗量=143亿单*3.27只/单 =469亿只。假设单个纸外卖盒质量为20g,外卖塑料餐盒的替代需求为469亿*20g=94万吨食品卡需求,带来需求增量12.6%。

相关受益标的包括:

博汇纸业、晨鸣纸业、山鹰纸业、吉宏股份

我们认为此文件也侧面利好金属包装渗透率提升。

2018年欧盟推出禁塑令后,较多饮料厂商新品采用金属罐包装而非PET瓶。我国软饮料中金属罐渗透率仍然很低,未来限制塑料生产和销售有望侧面提高金属罐需求。2018年我国软饮料产量1.57亿吨,目前软饮料的主要包装形式包括PET瓶、金属罐(两片罐和三片罐)、纸塑铝复合包装(利乐包)、玻璃瓶等。

1)两片罐

:假设2018年两片罐需求420亿罐,根据波尔公司公告2018年我国两片罐需求中70%为啤酒、30%为软饮料及其他,则软饮料及其他有126亿罐,对应约415.8万吨(330ml),

两片罐在软饮料中渗透率仅2.7%-4.0%

。

2)三片罐

:假设2018年三片罐约300亿罐(其中80%为饮料罐,240亿罐,20%食品罐,60亿罐),对应约600万吨(250ml)饮料,

三片罐在软饮料中渗透率约3.8%。3)金属罐合计:金属罐合计在软饮料中渗透率仅6.5%-7.8%。若按2018年为基准,渗透率每提升1pct,对应金属罐增加47.5-62.7亿罐(330ml和250ml规格),对应2018年720亿罐增加7%-9%。

相关受益标的包括:

奥瑞金、中粮包装(0906.HK)、宝钢包装。

|

姓名

|

微信

|

|

周海晨

|

echen0506

|

|

屠亦婷

|

yitingtutu

|