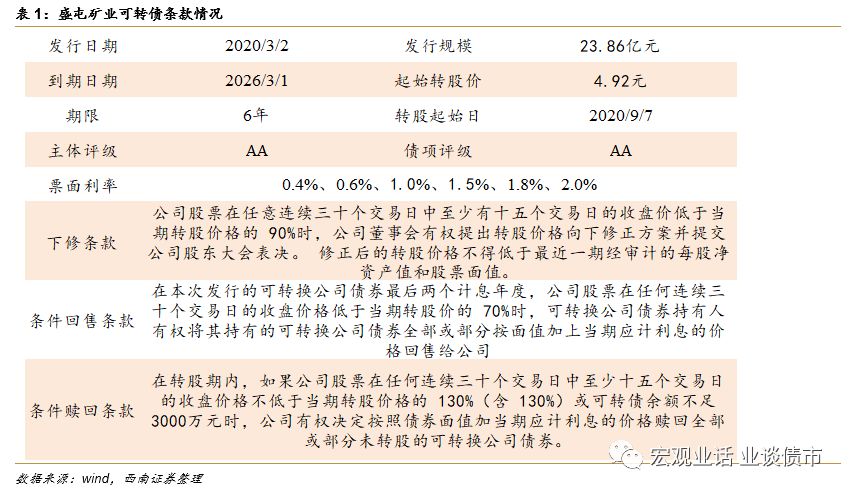

2020年2月27日盛屯矿业发布可转债发行公告,计划发行23.86亿用于刚果(金)年产 30000 吨电铜、5800 吨粗制氢氧化钴(金属量)湿法冶炼项目及补充流动资金。

下修条件宽松,其他条款中规中矩。

盛屯转债债项评级为AA,所属行业为有色金属,下修条款触发条件为“15/30,90”,条件赎回条款触发条件为“15/30,130”,条件回售条款触发条件为“30,70”。

转股价4.92元,平价为97.36元,债底为88.98元,债底保护性一般。

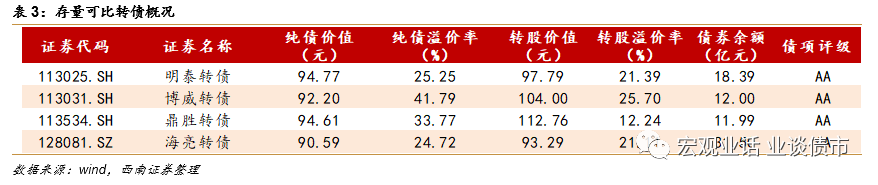

2月28日,盛屯矿业收盘价为4.79元,对应盛屯转债平价为97.36元;债底方面,使用6年期中债企业债到期收益率作为折现率,债底为88.98元。现存的四只规模超10亿评级为AA的有色金属可转债:明泰转债、鼎胜转债、博威转债和海亮转债,债底分别为94.77元、94.61元、92.20元和90.56元,盛屯转债债底低于行业平均水平。

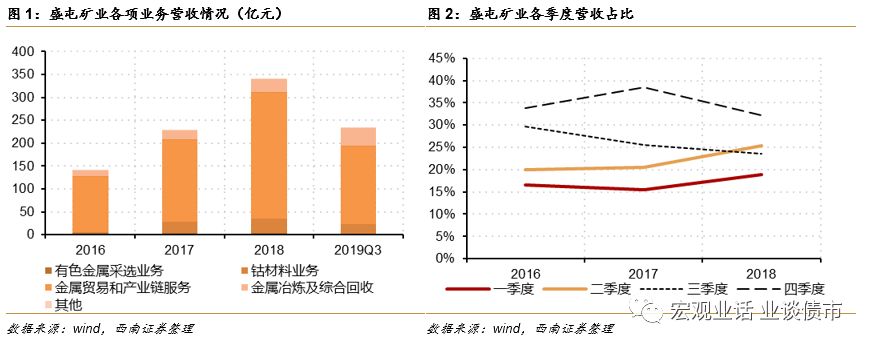

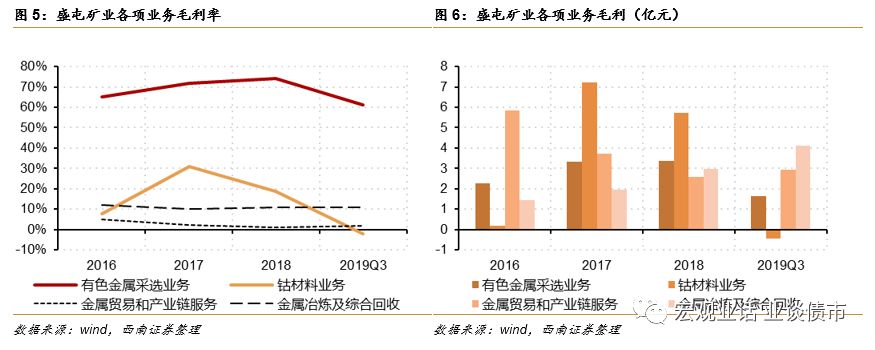

公司主营业务包括有色金属采选业务、钴材料业务、金属冶炼及综合回收业务和金属贸易和产业链服务,近年来利润波动较大。

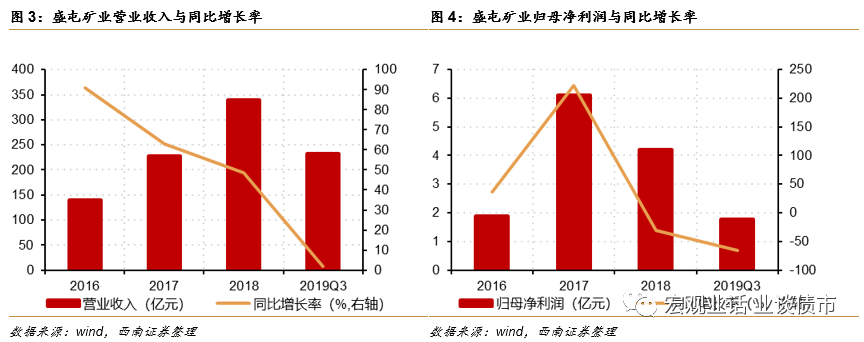

近年来公司业绩增速不断下滑,2016-2018年公司营业收入分别为1140.3亿元、228.4亿元和339.3亿元,同比增长90.5%、62.8%和48.52%,归母净利润分别为1.89亿元、6.1亿元和4.2亿元,同比增长36.2%、222.8%和-31.2%。业绩预告显示,2019 年公司预计实现归母净利润3.1亿元-3.6亿元,较去年同期下行14%-26%。

金属冶炼及综合回收业务与钴材料业务有望成为公司业绩新增长点,新能源概念或称为催化剂。

有色金属采选业务是公司的基本盘,2018年营收占比2.5%,毛利占比却达23.0%,近年来毛利率均高于60%。金属冶炼及综合回收业务2018年营收占比8.59%,毛利占比达20.2%,2017年,公司在刚果(金)开工建设年产10000 吨电铜项目,本次募资拟新建 30000 吨电铜产能,同时通过收购四环锌锗,公司切入铅锌及多种有价金属产品冶炼领域,布局锌锗冶炼及综合回收业务,进一步延伸产业链,金属冶炼及综合回收业务对公司重要性将进一步提升。钴材料业务盈利能力受钴价回落影响,毛利率自2017年以来不断下行,本次募资计划新建5800 吨粗制氢氧化钴项目,伴随新能源产业快速发展,若钴价回暖,公司有望从中获益。

申购价值分析。

本次转债发行日平价101.63元。目前市场上共有四只余额高于10亿元评级为AA的有色金属行业可转债,分别为明泰转债、博威转债、鼎胜转债和海亮转债,其中鼎胜转债平价较高,且已进入转股期,转股溢价率较低。明泰转债、博威转债和海亮转债转股溢价率分别为21.4%、25.7%和21.1%。

我们预计奥佳转债上市首日溢价率位于15%-18%区间,对应价格为112-115元,在配售60%的假设下,留给市场规模在9.5亿左右,预计中签率在0.025%左右,建议积极参与申购。

2020年2月27日盛屯矿业发布可转债发行公告,计划发行23.86亿用于刚果(金)年产 30000 吨电铜、5800 吨粗制氢氧化钴(金属量)湿法冶炼项目及补充流动资金

下修条件宽松,其他条款中规中矩。

盛屯转债债项评级为AA,所属行业为有色金属,目前共有四支规模超10亿评级为AA的有色金属可转债:明泰转债、鼎胜转债、博威转债和海亮转债

。奥佳转债下修条款、条件赎回条款和条件回收条款与明泰转债、海亮转债一致,下修条款较鼎胜转债、博威转债更加宽松。盛屯转债下修条款触发条件为“15/30,90”,即可转债存续期,当公司股票在任意连续三十个交易日中至少有十五个交易日的收盘价低于当期转股价格的90%时,公司董事会有权提出转股价格向下修正方案,而鼎胜转债下修条款触发条件为“10/20,85”,博威转债下修条款触发条件为“10/20,80”;条件赎回条款触发条件为“15/30,130”,即可转债转股期内,公司股票连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的130%(含130%)时,公司有权按照债券面值加当期应计利息的价格赎回全部或部分未转股的可转债;条件回售条款触发条件为“30,70”,即可转债最后两个计息年度,如果公司股票在任何连续三十个交易日的收盘价格低于当期转股价格的70%时,可转债持有人有权将其持有的可转债全部或部分按债券面值加上当期应计利息的价格回售给公司。

转股价4.92元,平价为97.36元,债底为88.98元,债底保护性一般。

2月28日,盛屯矿业收盘价为4.79元,对应盛屯转债平价为97.36元;债底方面,使用6年期中债企业债到期收益率作为折现率,债底为88.98元。现存的四只规模超10亿评级为AA的有色金属可转债:明泰转债、鼎胜转债、博威转债和海亮转债,债底分别为94.77元、94.61元、92.20元和90.56元,盛屯转债债底低于行业平均水平。

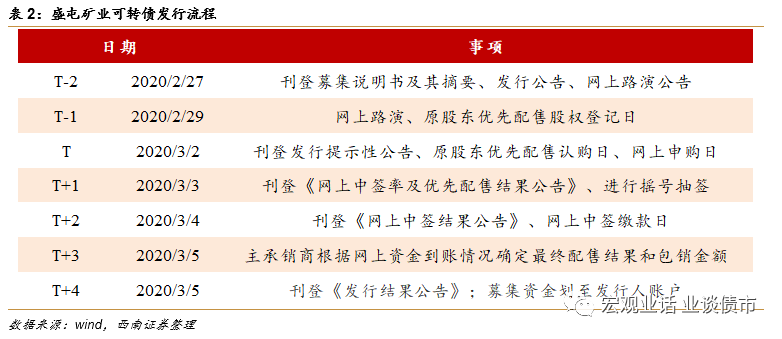

2月29日(T-1)为原股东优先配售股权登记日;3月2日(T)为原股东优先认购日与网上申购日;12月27日(T+2)为缴款日,投资者需按中签结果足额缴款。

公司主营业务包括有色金属采选业务、钴材料业务、金属冶炼及综合回收业务和金属贸易和产业链服务

,2018年营收占比分别为2.46%、1.66%、8.59%和87.29%。有色金属采选业务主要产品为锌、铅、铜、钨、锡、银等各类精矿。2016 年公司战略性布局钴材料业务,依托刚果(金)钴原产地,展开钴材料原矿采购、产品贸易、生产加工等业务,2018 年 8 月收购科立鑫,拟建设1万吨新能源材料项目,进一步完善新能源电池产业链布局。2019 年 4 月通过收购四环锌锗布局金属冶炼及综合回收业务,目前产能为 22 万吨锌锭、40 吨锗回收冶炼。金属贸易及产业链服务主要包括金属矿产品贸易和金属产成品贸易。

近年来利润波动较大。

近年来公司业绩增速不断下滑,2016-2018年公司营业收入分别为1140.3亿元、228.4亿元和339.3亿元,同比增长90.5%、62.8%和48.52%,归母净利润分别为1.89亿元、6.1亿元和4.2亿元,同比增长36.2%、222.8%和-31.2%。业绩预告显示,2019 年公司预计实现归母净利润3.1亿元-3.6亿元,较去年同期下行14%-26%。

毛利、营收结构不匹配,金属冶炼及综合回收业务与钴材料业务有望成为公司业绩新增长点。

有色金属采选业务是公司的基本盘,2018年营收占比2.5%,毛利占比却达23.0%,近年来毛利率均高于60%。金属冶炼及综合回收业务

2018年营收占比8.59%,毛利占比达20.2%,2017年,公司在刚果(金)开工建设年产10000 吨电铜项目,本次募资拟新建 30000 吨电铜产能,同时通过收购四环锌锗,公司切入铅锌及多种有价金属产品冶炼领域,布局锌锗冶炼及综合回收业务,进一步延伸产业链,金属冶炼及综合回收业务对公司重要性将进一步提升。钴材料业务盈利能力受钴价回落影响,毛利率自2017年以来不断下行,本次募资计划新建5800 吨粗制氢氧化钴项目,伴随新能源产业快速发展,若钴价回暖,公司有望从中获益。

估值水平较高。

截至2月28日收盘,盛屯矿业收盘价为4.79元,市盈率为130.6倍,高于过去三年83.3的交易日,同期洛阳钼业、金钼股份、西部材料市盈率分别为50.4倍、34.6倍和47.6倍,公司估值水平高于可比公司。

申购价值分析。

本次转债发行日平价101.63元。目前市场上共有四只余额高于10亿元评级为AA的有色金属行业可转债,分别为明泰转债、博威转债、鼎胜转债和海亮转债,其中鼎胜转债平价较高,且已进入转股期,转股溢价率较低。明泰转债、博威转债和海亮转债转股溢价率分别为21.4%、25.7%和21.1%。

我们预计奥佳转债上市首日溢价率位于15%-18%区间,对应价格为112-115元,在配售60%的假设下,留给市场规模在9.5亿左右,预计中签率在0.025%左右,建议积极参与申购。

往期报告回顾