按:本文根据高善文博士2017年12月13日在安信证券2018年度投资策略

会(深圳)演讲内容整理形成。

我们将分两期在微信公众号上推送报告。以下为第一期。

走进新时代

高善文

2017

年

12

月

31

日

内容提要

在经济增长部分,我们强调,

2016

年

6

月份以来,全球经济转入周期性恢复,这提升了中国的出口,拉动中国经济超过

1

个百分点的加速;由于同期供给侧改革对经济活动的抑制,中国在增长率层面的改善相对轻微;但这两方面的因素都大幅推高了工业品价格,改善了企业盈利。目前来看,全球经济的改善势头具有可持续性,这扭转了过去

7

年以来中国经济面临的外部不利环境。

在房地产部分,我们指出,经过三年多的调整,中国的房地产市场目前可能已经完成了存货去化过程,从而消除了造成内需乏力、金融风险积聚的一个关键风险因素,其对经济的支持作用也将随着时间的推移逐步显现出来。

一、被掩盖的增长

1

、供给侧改革掩盖真实经济恢复

对于讨论中国经济情况而言,一个非常有趣和重大的问题是:如果没有供给侧改革,中国的经济将会是什么样子?

我们都知道,在过去近两年的时间里,中国以极大的力度推进了供给侧改革,这无疑对经济的趋势产生了非常明显的影响。但是供给侧改革的影响有多大?如果没有供给侧改革,中国经济本来的样子会是怎样?这一问题不仅仅只有学术上的价值,在市场的研判上同样具有非常重要的价值。

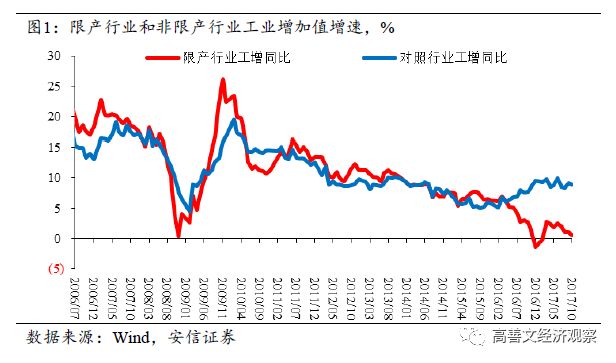

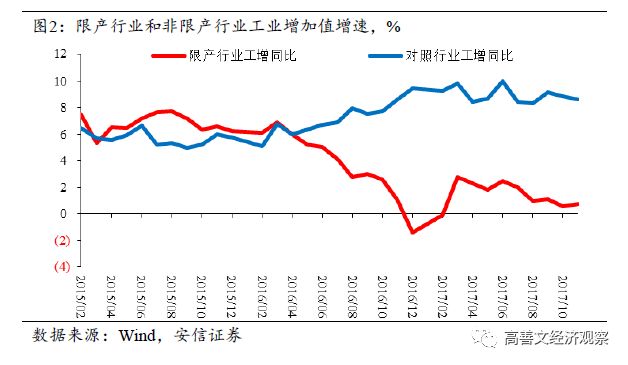

为了回答这一问题,我们把中国的工业企业基于各自的细分行业分成两个对比样本组。一组是受到供给侧改革影响的行业,作为目标组,包括煤炭开采、黑色矿开采、有色矿开采、非金属矿开采、造纸、石化炼焦、化工、化纤、黑色冶炼、有色冶炼、非金属矿物制品等

11

个行业,占规模以上工业增加值的比重约为

32%

。另一组是对照组,包括其他没有受到供给侧改革影响的行业,占规上工业增加值的比重约为

68%

。

如图

1

中所示,在

2006

至

2015

年间这两组行业工业增加值增速的走势是非常同步的,增长绝对水平也十分接近。

这十年的时间里,经济增长经历过数次比较明显的起伏,例如

2006

年和

2007

年的强劲增长,

2008

年的金融危机,

2011

年短暂的繁荣,

2012

年至今长时期的减速。但是在所有这些经济起伏中,目标组行业的工业增速和对照组行业的工业增速都保持了高度的同步关系,两者波动的拐点是大体一致的,增速的绝对水平也是十分接近的。

在这十年中,如果说两组行业工业增加值增速稍有一点差异的话,主要是在经济加速时期,目标组行业工业增加值增速的加速通常会略多一些;反之,经济减速时期,它的下降也会略多一些。

我们再来观察

2016

年年初供给侧改革实施以来的经济数据。

自

2016

年年初开始,受到供给侧改革影响的目标组行业工业增加值增速骤然下降,从

2015

年底

6.3%

左右的水平,大幅减速到目前只有

1%

不到的水平,并勉强稳定下来;与此形成鲜明对比的是,对照组的工业增加值增速反而掉头向上,不断的加速上升,从

2015

年底不到

6%

的水平,一路加速到

8.8%

左右的水平,

如果我们以

2016

年初之前的十年间数据模式为基础来推断,一个重要的结论是,如果没有供给侧改革等政策,目标组行业和对照组行业的工业增加值增速至少是重叠的,也许目标组增速还会比对照组略高一些。

容易估算,如果目标组和对照组行业的工业增加值增速是重叠的,今年

1-10

月全国工业增加值增速应该在

9%

的水平,对应的

GDP

增速应该在

7.5%

以上的水平。

换句话来说,如果没有供给侧改革等限产政策,过去差不多两年的时间里,我们将看到

GDP

增速从

6.7%

一路加速到超过

7.5%

。

也许有人会提出一些疑问:这种分化现象可能存在另外一种解释,即中国国内需求在某些行业层面上特别弱,从而影响了钢铁、煤炭、化工等行业的增长趋势。换句话说,我们所观察到的这一裂口不是来自于供给侧改革,而是来自于需求侧的分化。

从一些证据来看,这样的解释应该是靠不住的。

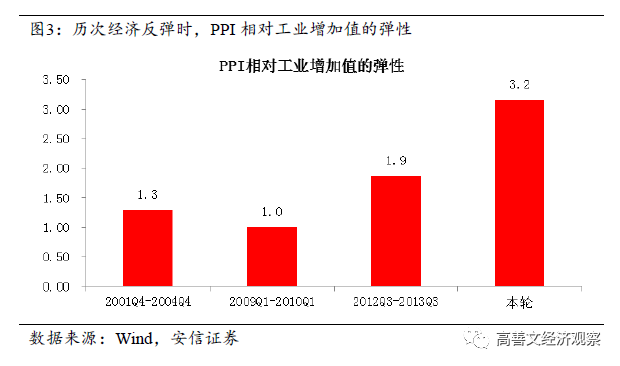

我们计算了

2000

年以来,在历次经济周期性反弹中,价格反弹相对工业反弹的弹性。本世纪以来的

17

年时间里,中国经济经历过四轮明显的周期性恢复。首先我们计算工业增加值增速从最低点到最高点的反弹幅度,然后计算

PPI

从最低点到最高点的反弹幅度,最后计算价格相对工业增速的弹性。

这一弹性反映工业增加值每反弹一个点,

PPI

反弹的平均幅度。历史上这一弹性都界于

1

到

2

之间,平均值是

1.4

。但是在本轮经济活动的反弹中,这一弹性高达

3.2

。

如果两组工业增速走势的差异来自于需求的影响,例如某些行业的需求更弱一些,那么这轮

PPI

的弹性应该和历史上其他时期的弹性是接近的,甚至要更弱一些。

同样是工业活动的反弹,

PPI

的反弹力度大得多,清楚地说明了供给侧改革对供应层面经济活动的抑制,是导致价格反弹程度更大的关键原因。

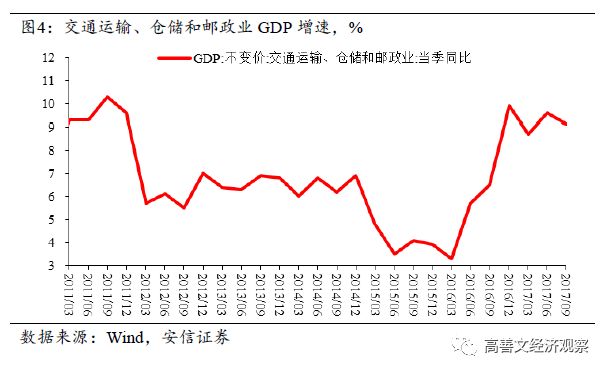

经济活动的周期性恢复是否还存在其他独立的证据支持呢?我们知道,工业生产活动需要使用大量的交通运输、仓储、物流设施,其增速与工业活动紧密相连。

2016

年

1

季度以后,反映交通运输、仓储和物流增长的第三产业中交通运输、仓储和邮政业

GDP

增速显著加速,并在今年以来始终维持在很高的水平。目前,交通运输、仓储和邮政业

GDP

增速为

9.1%

,与

2011

年的高点接近,超过了

2013

和

2014

年的增速水平。

这一数据在一定程度上也指向了这样的结论,即

2016

年上半年以来,经济在需求层面有非常明显的周期性恢复,由于供给侧改革等政策的影响,这一趋势在增长率数据上被掩盖起来。

因为这样的原因,我们把这一节的题目叫做被掩盖的增长。

2

、外需改善支持中国经济

接下来的问题是:需求恢复的动力来自哪里?

在过去两年的讨论中,大家习惯的看法是,需求的恢复一定来自于基建和房地产领域,甚至认为中国的基建和房地产带动了全球的周期性恢复。还有一些看法认为,中国私人部门或制造业投资也正在恢复。真实的情况是否如此呢?

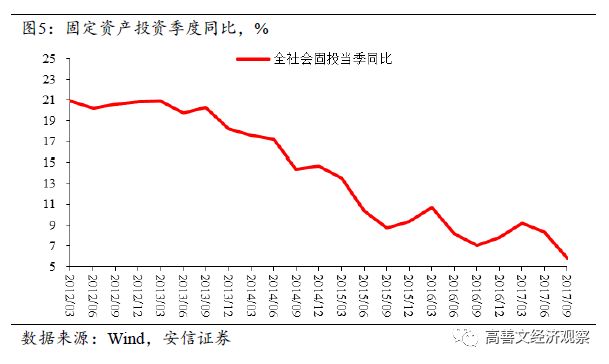

图

5

是中国全社会固定资产投资季度同比增速,包括了基建、房地产、制造业以及其他行业的全部投资。容易看到,

2015

年年底以来,其减速的趋势是非常确定的。固定资产投资增速是名义数据,考虑到过去两年工业品价格的大幅上行,如果计算剔除价格影响以后的实际数据,全社会固定资产投资的减速也许会更显著。

这一数据清楚地显示,国内的投资需求处在非常明显的减速趋势中。也许同期中国的房地产、基建甚至是制造业投资出现了上升,但其他领域的投资一定出现更猛烈的下滑,合并来看,国内投资并未加速,从而不构成需求恢复的动力来源。

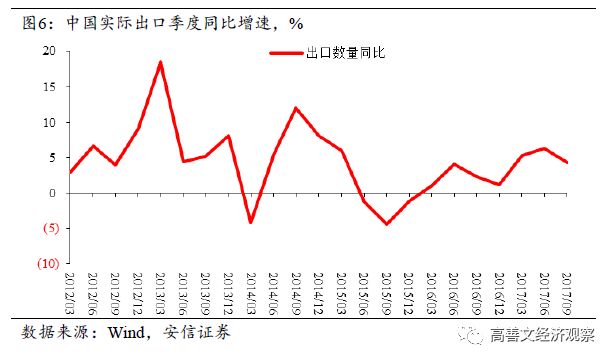

从数据上来看,尽管存货投资和消费可能产生了积极影响,但非常清楚的是,需求恢复主要来自于出口活动的大幅反弹。

2015

年底以来,中国实际出口增速(剔除价格因素影响)出现了明显上升。

2015

年

3

季度,实际出口增速在

-4.5%

左右,今年

3

季度实际出口增速反弹到

4.3%

,过去

2

年中实际出口反弹的幅度接近

9

个百分点。

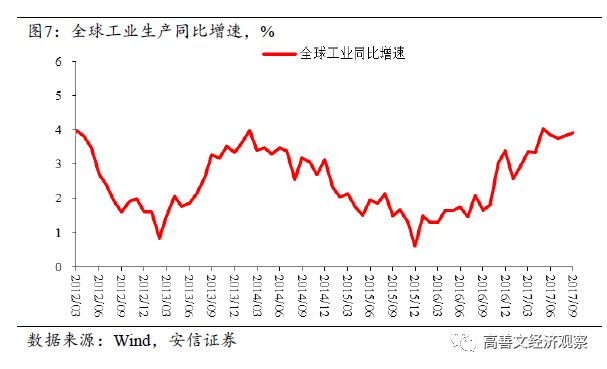

与此相关联的证据还有,全球的工业生产增速自

2016

年二季度以来出现了非常显著的加速,目前全球工业增速已经超过了

2014

年的高点。

如果剔除掉亚洲新兴国家的影响

[3]

,实际上主要是中国的影响,观察中国以外的全球工业生产的变化趋势,可以清楚看到,在中国以外的全球范围内,自

2016

年

6

月份以来工业生产活动的加速更加明显。现在,剔除亚洲新兴国家后,全球工业生产增速处在

2011

年以来的最高水平。

这些数据告诉我们:

2016

年

6

月份以来,全球范围内工业活动出现了显著恢复,这一恢复拉动中国出口,进而带动了中国需求的周期性恢复。但是由于同期供给侧改革的影响,在经济增长的数据上我们没有看到情况的明显改善,经济的恢复被掩盖起来了。

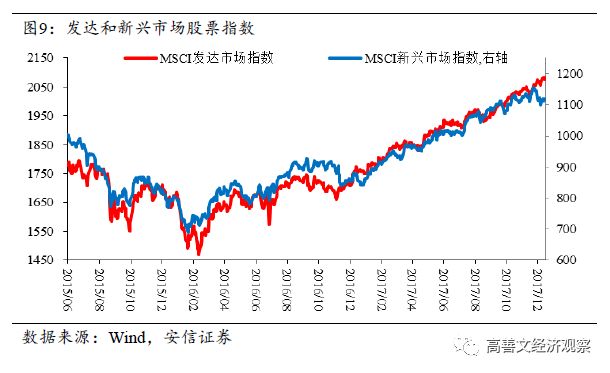

在这样的背景下,

2016

年晚些时候以来,发达市场和新兴市场股票指数都出现了很猛烈的上涨。

2016

年中至今,

MSCI

新兴市场指数涨幅超过

40%

,相比之下,中国大陆权益市场的表现,明显落后于全球新兴市场指数的表现。

3

、供给侧改革与全球复苏

一些观点认为,中国的供给侧改革是引领全球市场恢复的重要力量,在其中发挥了关键作用。部分证据在于:全球经济数据的转折与中国推出供给侧改革在时点上十分接近,前后相继;同时中国又是全球最大的商品贸易国和工业生产国。这种看法当然有一定道理,但也存在数据层面的问题。

首先,如果中国供给侧改革导致中国需求转向国际市场,那么合并中国与其他国家的数据,增长方面应该出现减速,至多没有变化,这与我们看到的情况明显不符。

其次,我们已经知道石油价格在

2016

年上半年触底反弹,是这轮经济恢复的重要背景之一。尽管石油市场触底与中国供给侧改革基本同步,但显然两者之间没有直接关联。

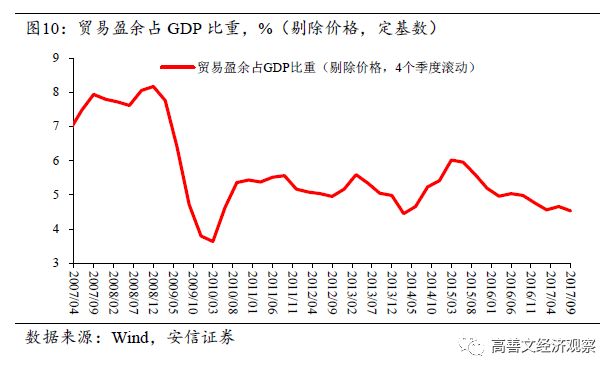

更进一步,我们观察中国的贸易盈余占

GDP

比重的数据。我们将所有的数据处理为以

2006

年为基期的定基数数据,剔除了价格的影响。

作为对比,我们首先观察中国

2009

年

4

万亿的刺激政策带动全球经济恢复的时期,那期间贸易盈余占比出现了猛烈下降。

2009

年初,中国的贸易盈余占

GDP

的比重大概在

8.2%

,到

2010

年

1

季度下降到

3.6%

,下降了

4.6

个百分点。换句话说,由于中国的刺激政策,中国国内需求反弹,经济加速,出口减少,进口增加,进而带动全球的恢复,并表现为中国贸易盈余的猛烈下降。

从

2016

年年中至今,中国贸易盈余占

GDP

比重大约下降了

0.5

个百分点,显著低于

2009-2010

年期间的幅度。这显示去年以来中国需求和政策变化对全球经济数据改善的合并影响是正面的,但幅度应该是边际上的。

当然,考虑到同期全球需求的改善和中国内需的下降,中国的贸易盈余水平本来应该出现一定幅度的上升,因此供给侧改革本身对贸易盈余的影响应该大于

0.5

个百分点。

前面我们讨论了供给侧改革对相关行业的工业生产抑制程度,相对于其本来的需求水平,可能在

2.5

个百分点左右。这一裂口可能主要通过进口的扩大来弥补。以此估计,由于供给侧改革的影响,贸易盈余的下降幅度可能在

0.8

个百分点附近,仍然显著低于

2009-2010

年期间的水平。

4

、市场的自发出清与供给侧改革

那么为什么全球经济活动改善的时点和中国供给侧改革发生的时点如此接近?

我们认为,关键在于,在全球经济越来越同步波动的背景下,经济下行和市场自发出清过程也具有全球同步性。中国部分行业以国有企业为主体的产能过剩的出清,是经济总体出清过程的一部分。由于国有企业面临的市场约束不足,出清过程缓慢,政府最后被迫介入其出清过程,这使得供给侧改革成为经济出清过程的最后一环。

与此相似,国际石油市场受到一些国家政府力量的强力影响,这使得其出清过程与中国的国有部门类似,过程相对缓慢。最后同样在政府力量的影响下,其在

2016

年初加速下行和出清,并在随后开始反弹。这与中国的供给侧改革在时点和机理上都更加相似,共同成为全球经济结束出清过程的最后一环。