本文资料引用于上海易居房地产研究院,

本文的分析和预测来源于全国70个热点监控城市,三四线不算啊不算!千万别搞混。

关于房贷利率,非常个人的五个观点

关于房贷利率对房价的分析,已经写过几次了。

直接抛五个观点:

1、利率上调不可怕,怕的是多次利率上调。

2、利率上涨下跌和房价没有直接的因果关系,一定是配合调控政策一起产生影响。

3、从利率未来的走势,确实可以判断未来房价的变化情况,成负相关关系。

4、下半年房贷利率将会持续上浮,下半年到明年加息是大概率事件。不然银行扛不住。

5、限购限贷限售政策的直接影响已经减弱,下半年观测房价主要看信贷(货币、房贷、资金面)。房价特指热点一二线城市。三四线棚改货币化还是要进行,之前有专门分析三四线房价上涨的文章。这里暂且不说了。

再吐槽下:

无论写啥还是有粉丝问房价是涨还是跌。归根到底,我们在分析问题的时候,太容易被表面的因素干扰……很难找到正确答案。

学霸在答题的时候,掌握了逻辑推理的能力,什么样的题目,只要在认知范围内,他自有一套推理系统。

而上课不好好听讲的同学,答题基本靠直觉,俗称,蒙答案。

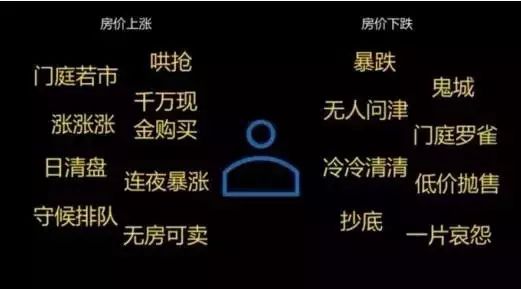

面对房价的走向,普通人的眼里判断因素可能是这样的:

而具有逻辑思维能力的人,他判断房价可以做到这样,比如任大炮:

刚刚,任大炮发言:想看房价涨跌就参考这四个坐标!

对大部分人来说,分析房价问题太痛苦了。因为要剥离情绪对我们的影响,有违直觉,有违本能。所以,往往会有人高位站岗,或者最低点卖出的例子。这就是为什么,我们看了这么多篇文章,依然焦虑的原因。

买房,需要磨练心智。

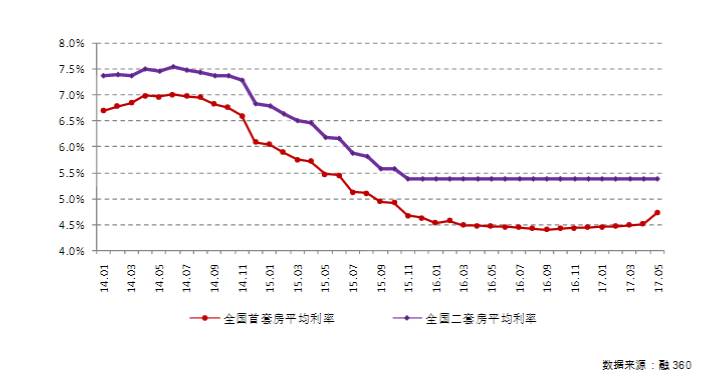

银行钱荒不得不继续上调利率

全国首套房平均利率和二套房平均利率

从融360统计的数据可以看出,房贷利率在2014年二三季度左右见顶,首套房利率此后一路下跌,2016年9月跌至谷底,利率仅为4.41%,相当于基准利率的九折,此后房贷利率开始逐步回升,并且近期加速上升,今年5月份达到了4.73%,约等于基准利率的九六折,与利率最低时点2016年9月相比,利率增加了0.3个百分点,增幅7.26%;二套房利率从顶部下跌至2015年11月,此后稳定在5.40%。

其实,银行面临一个相当尴尬的处境。一是基准利率相对还在低位,但实际上货币市场资金偏紧。

目前

部分银行理财利息都已经超过5%,

银行间市场同业拆借月加权平均利率2017年5月达到了2.88%,比上年同期高0.78个百分点,上升37.1%。今年5月官方利率与银行间市场同业拆借月加权平均利率的差额为2.02%,比2015年5月时4.23%的差额减小很多,此外相比于之前的楼市降温期,如2011年7、8月份差额4%左右和2013年11月份差额3.41%,目前的差额都是很小的。(资料来源于上海易居房地产观察院)

如果以上的专业词汇粉丝们看不清楚,那站长只能大概的说,

过去几十年里,除了2013年6月有次大钱荒(据说有银行放款放不出来,借口说程序发生故障)之外,其次就是现在,商业银行最难受的时候。

银行本来就是吃利差的,官方利率和银行同业拆借利率差额越来越小,银行靠什么赚钱?只能通过减少房贷优惠幅度,增加贷款成本了。所以,从利率差额这个角度来看,

央妈放水,利用公开市场逆回购、MLF进行流动性管理只能是解决燃眉之急,想要环节资金紧张,必须上调基准利率。

举个例子,在4月份的时候,天津房首套房贷的平均利率是全国最低的,简直是良心贷款。

而这两天,天津建行已经扛不住,首套、二套房贷同时上浮了。从7月14日零时起,建行在天津地区的首套房利率执行基准利率的1.05 倍,二套执行基准利率的1.15 倍,较前均上浮了5%,且几乎没有议价空间。

因为天津房贷利率步子调整的大了一些,市场才会普遍关注。但实际上,未来将会有更多城市的房贷利率上调。这是板上钉钉的事情。

利率对房价涨跌的影响

房价在历史最高点的时候,房贷利率往往处于最低点。而房价在最低点的时候,房贷利率处于历史的最高点。

根据易居研究院的数据,我们可以观察70个大中城市新建商品住宅价格同比增幅与房贷利率的走势。

比如,

2010年上半年,是房价上涨的牛市,数据显示房价同比增长10%以上,而房贷利率却相当宽松,低于4.5%。

再比如,2015年楼市不景气,一季度左右房价同比跌幅达到峰值的6.4%。而这个时候的房贷利率属于阶段性最高。

为了佐证这个观点,站长也放上销售面积和房价利率的对比数据,同样呈现负相关的关系。