2018年5月28日,随着上海交易所一阵锣声的响起,A股迎来了第一家上市的家用服务机器人公司——科沃斯机器人。

科沃斯本次发行了4010万股,发行价为20.02元/股,计划筹集8.03亿元。上市第一天科沃斯的开盘价为24.02元,而在开盘不到5分钟,最新的股价就升为28.02元,涨幅达到了44%(新股上市首日最高涨幅),其目前总市值维持在115亿元。

20年前,科沃斯还只是一家为其他吸尘器品牌做代工的小厂,在经历了多年的坎坷的发展之后,终于伴随着2015年国内服务机器人市场爆发而一骑先行,趁着证监会开启IPO绿色通道的当下迅速推进上市,如今正式迎来敲钟,从其15年拆掉vie结构放弃美国上市的经历来看,实属不易。

而从当天涨幅44%来看,科沃斯的服务机器人这个概念还是非常受到市场的认可的,从招股书上来看,支撑其市值的几个基本面如下:

1.家庭服务机器人市场仍然在高速增长,而科沃斯占据国内市场龙头:

据IFR预计,2017-2020年全球家庭服务机器人销售总额预计将达到219亿美元。国内市场方面,早在2013年以来,已连续成为全球第一大机器人消费国,机器人产业规模增速基本保持在20%以上,成为全球机器人产业规模稳定增长的中坚力量。

数据显示,在家庭服务机器人领域,科沃斯机器人2017年线上市场占有率达到 48.8%,占据行业领先地位;线下市场占有率高达 51.9%。2014年至2017年“双十一”期间,科沃斯全网成交额蝉联生活电器类产品的销售冠军。

2. 家庭服务机器人属于高毛利高科技业务,业务扎实,且科沃斯品牌有先发优势;

《中国扫地机器人市场调研与发展前景研究报告2018版》中指出,科沃斯机器人作为国内一线厂商目前研产结合良好,其扫地机器人产品在各项关键技术方面达到国际一流厂商水平。相对于其他国内厂商而言,科沃斯机器人在家庭服务机器人领域具有业务起步早、技术研发实力较强、产品性能优越、品牌知名度较高等优势。

3. 人工智能技术的不断进步促进了机器人行业的飞速发展,服务机器人有望成为人工智能落地的核心载体。

而以上的三大优势,正是构成其作为服务机器人第一股,坐拥超十亿市值的基本面,但如果看一个招股书只是看到了这些表象利好,则不免失去了透过招股书认真审视企业发展真相的意义,而事实上招股书内,往往藏着不少“不能说的秘密”。

比如科沃斯的核心业绩板块正在遭受其他品牌的挑战。

01

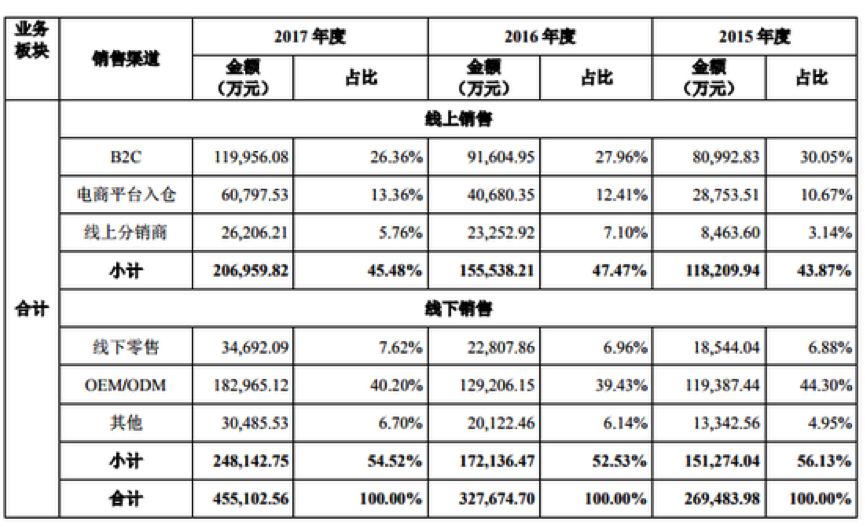

从科沃斯招股书中公布的销售数据来看,科沃斯最重要的两个业绩板块,一个是新兴的电商业务,一个是传统的OME代工业务。

先拿倪叔非常熟悉的电商业务来说, 虽然扫地机器人是一个持续增长的市场。但推送热潮并不只是科沃斯一家。在科沃斯之前,早已有iRobot、Neato、普桑尼克等老牌扫地机器人企业早已在这一领域深耕不辍,伴随着扫地机器人市场的逐渐打开,美的、海尔、松下、飞利浦等老牌家电巨头也纷纷发力追赶。

![]()

从市场监控数据来看,智能扫地机器人top10品牌销售额中 homenice/亨纳斯 、 proscenic/浦桑尼克 、 philips/飞利浦 环比增长最快,增长幅度分别为 180.34% 、 105.0% 、48.24% 。

此外,除开群雄格局的局面之外,更关键的是戴森、小米、360这类跨界玩家的加入。戴森作为英国科技家电品牌,一贯以其科技、强力、彻底而闻名,其产品主打高端市场;而小米则以凭借小米生态链对于性价比的强大把控、以及小米的品牌号召力,用主打中低端的米家扫地机器人打出一片天地。

由于扫地机器人的落地场景明确——扫地——这样使得各品牌产品的产品逐渐趋于同质化,因而在产品同质化的情况之下,品牌之间的竞争也就无可避免了,虽然科沃斯具有一定的先发优势,但激烈竞争之下,要保住市场份额的同时,还要保证利润,那这是几乎不可能的事情。

以京东渠道的情况为例,搜索扫地机器人关键词,目前排名考前基本全是小米品牌了,价格因素对电商渠道的冲击是非常大的。

而这些竞争也反映在了科沃斯的招股书之中,随着市场竞争的加剧,科沃斯服务机器人业务毛利率持续下滑,2013年-2016年前三季分别为53.05%、49.22%、49%和48.07%,其中地宝系列产品的毛利率分别为53.23%、49.2%、48.02%和47.43%。

而电商之外的OEM业务(代工清洁类小家电),虽然占比近50%但相比于高毛利还有科技概念的扫地机器人业务,这个业务既传统又低毛利,而且从数据来看又高度依靠外海市场,并且自13年至15年销量逐步下降,每年下降约-4%,因而也暂时看不到高速增长的可能。

因而,如果仔细分析招股书的话,就会看到在整体稳定,薄有毛利的大盘情况之下,还有很多隐忧埋伏其中。

02

再比如,公众事实上并不了解应当如何正确去评估一个企业的科技含量。

科沃斯此次上市打的概念叫做:服务机器人第一股,很明显,关键词是:机器人,走的是高科技概念股的路数,这也是A股市场上经常被炒作的一类题材。但事实的情况呢,往往外界对于这样的所谓高科技公司往往因为不了解而存在一些过高的预期,因而很多时候会把销售额,市值,甚至是PE等概念视作是公司的科技含量的参考值,而很少有人懂得通过:科研投入成本,专利数量的情况来对于公司进行真实的评估。

就在科沃斯上市之前不久,2018年4月,中国消费者协会对市场上销售的 20 款扫地机器人(涉及 10 多个品牌)产品开展了比较试验,随后结果公布,科沃斯产品因为产品“遗漏明显”被点名,此后科沃斯招股书公布以后,又有媒体发现,在其招股书中公布的发明专利数量还不如半年前在媒体宣传中公布数量的一半。究竟是当初吹了牛还是现在招股书里写错了?至今科沃斯方面未给出答复。

科沃斯企业所在地苏州的当地媒体2016年12月曾刊发一篇《科沃斯机器人:打造新时代中国智造创新品牌》的稿件,科沃斯机器人有限公司创始人钱东奇接受了记者的采访。文章中提到,“目前,科沃斯已在国内外申请专利1001件,其中发明专利472件”。

然而在科沃斯去年底提交的《首次公开发行股票招股说明书(申报稿)》中,则称“截至2017年6月30日,发行人及其子公司拥有境内外专利合计607项,其中,境内发明专利164项、境内实用新型专利270项、境内外观设计专利151项、境外专利22项”。

查阅科沃斯招股书看到,科沃斯在境外的22项专利全部为发明专利,这意味着其发明专利总数为186项。这意味着仅仅半年时间科沃斯的发明专利数量缩水了六成以上。

虽然,放在科沃斯已经成功上市的背景之下来看,这场专利消失风波只是一个小小的插曲,但也是从这个事件背后我们也可以清楚的感知到:事实上,外部长期对于这类主打高科技概念的企业抱有轻信的态度,而缺乏真实具体的认知,进而也缺乏对市值含金量的正确认识。

同理,因为有一定的专业门槛,因为被大众忽略的还有其背后结构复杂的财务问题,虽然从整体大面上来看,科沃斯是一个大盘稳健,年利润也保持在不错水准上的公司,但在其复杂的股权架构下,实际存在着许多的子公司。

如科沃斯招股书所显示的那样,截至招股书签署日,公司下属一级全资或控股子公司共17家,其中境内16家,境外1家,二级全资或控股子公司4家,其中境内1家,境外3家,而在这21家子公司之中,有10家是陷于亏损的。

其中成立于2013年的商用机器人亏损额度高达1380.39万元,成立于2006年的科沃斯科技亏损647.98万元;苏州罗美泰亏损390.88万元;位于境外的Ecovacs US、Ecovacs Germany、Ecovacs Japan和Ecovacs Holdings分别亏损了667.18万元、585.1万元、58.93万元和0.02万元。