国内疫情防控继续收官,海外疫情快速蔓延。

国内疫情继续改善,输入型病例成新增主体。

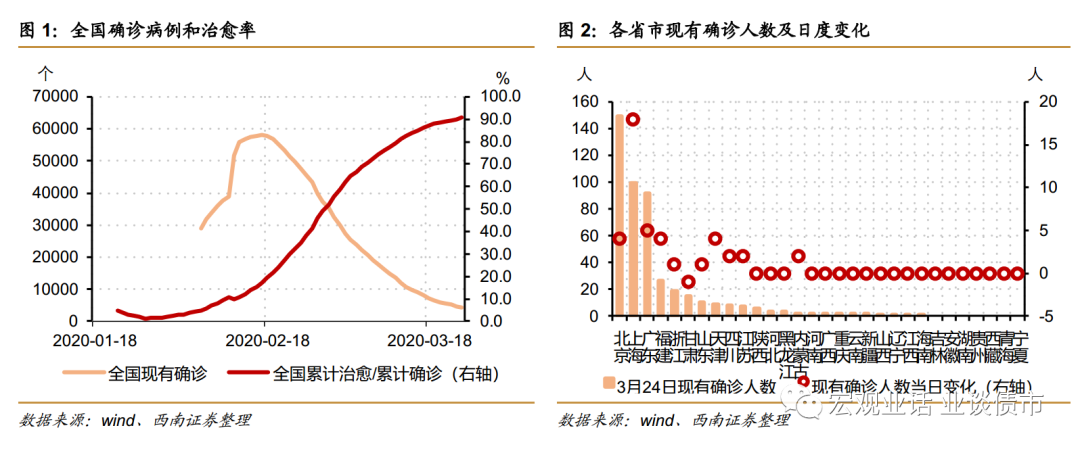

过去5日,境内新增病例仅为5例,而境外输入病例为246例。治愈数量继续增加,现有确诊病例已经下降至4287例。

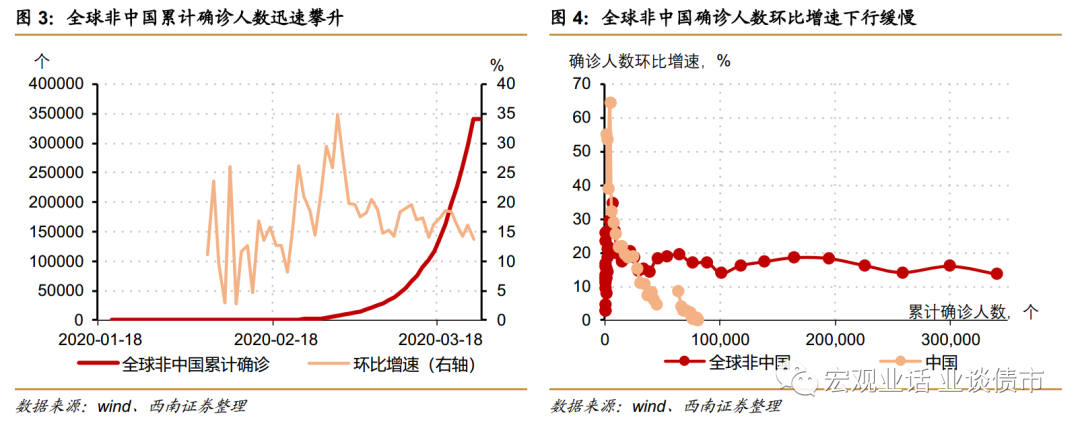

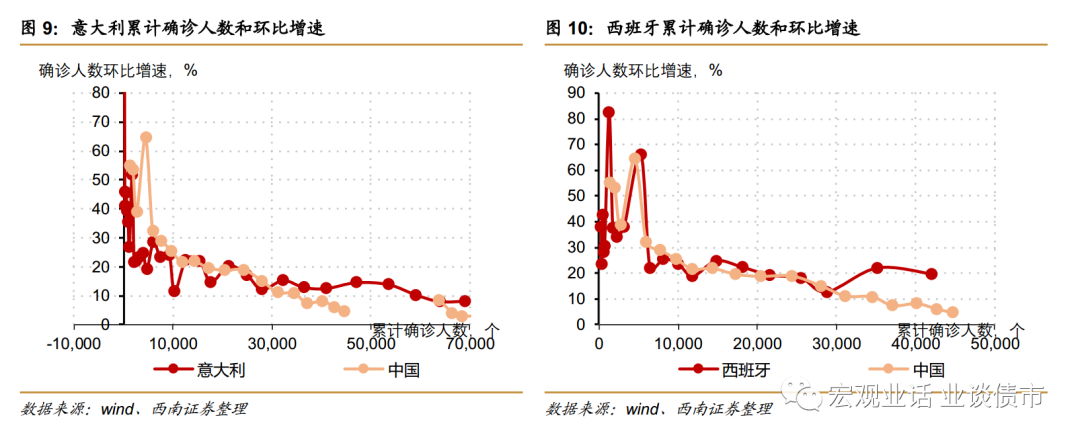

全球疫情继续加剧,确诊人数增速并未随确诊量增加而下降。

24日全球非中国累计确诊34.1万人,环比增加4.1万人,增长13.6%,继续保持着高速增长态势。

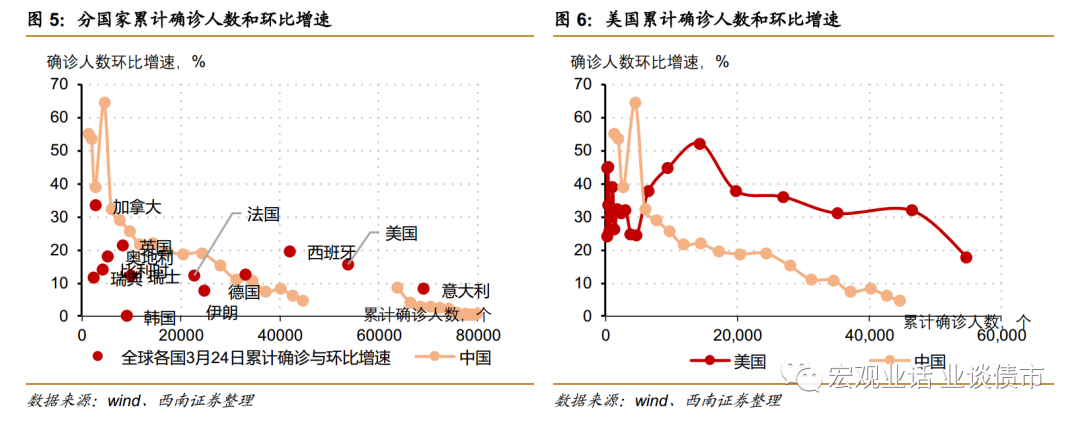

美国疫情继续快速蔓延,但增速已经呈现下行态势,

如果保持此态势,美国新增确诊的峰值

可能就会在近日出现。

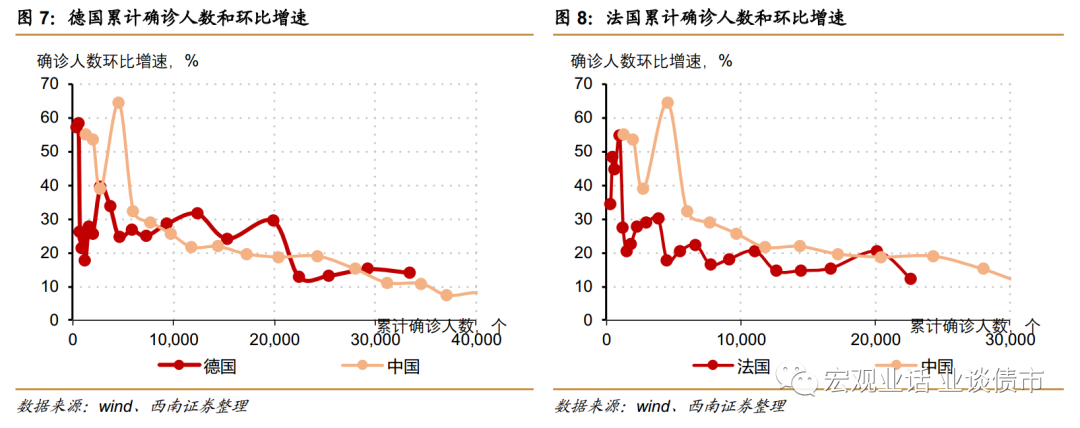

欧洲疫情大幅加剧,

其中

西班牙确诊人数增速高于中国,且近日持续保持高增增长态势,

需要警惕西班牙疫情加剧风险

。

而

法国增长路径明显低于中

国,德国与中国

相近。

欧洲疫情的快速传播对各国

医疗资源形成较

大考验。

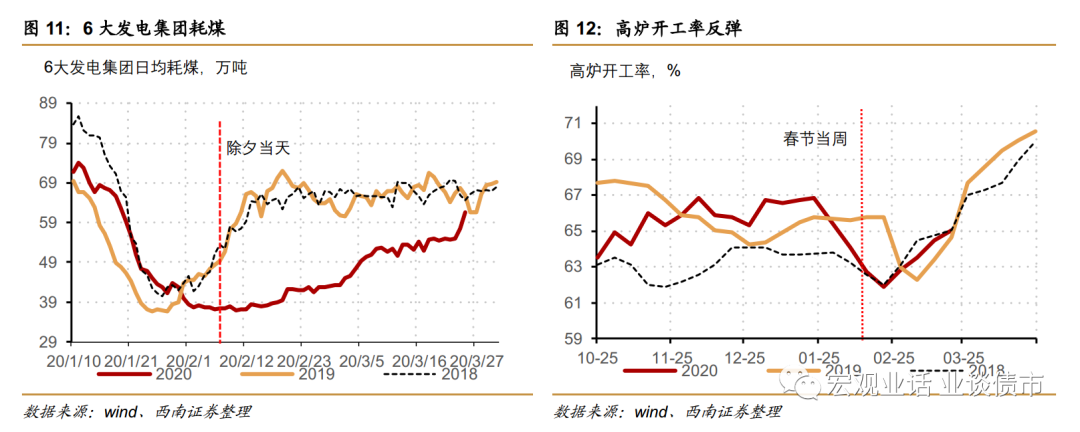

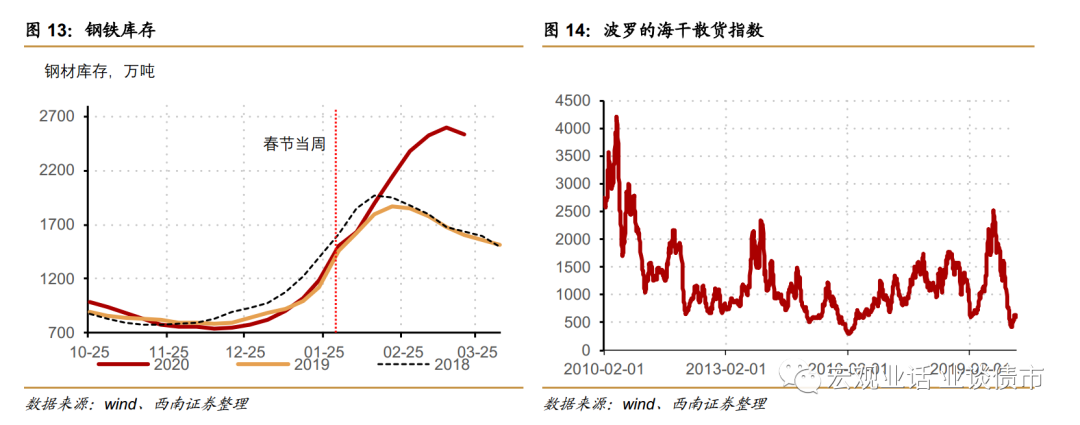

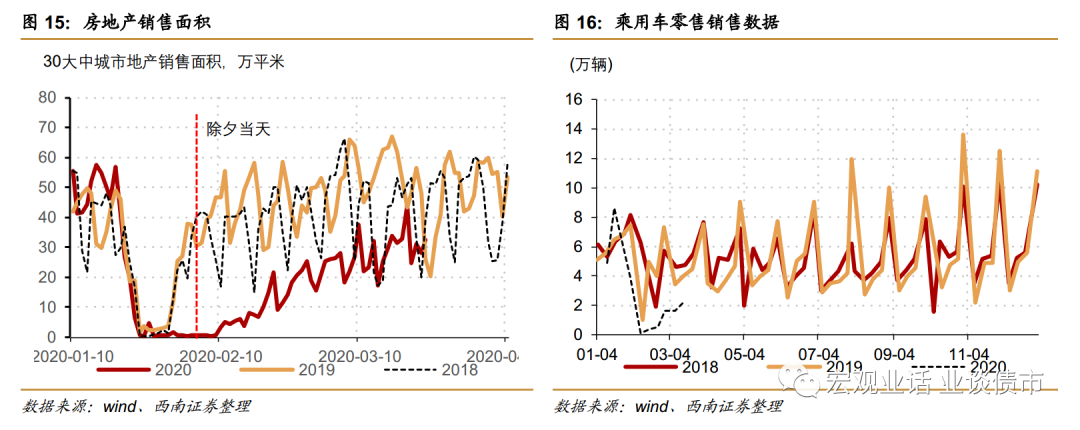

生产快速回升,需求缓慢修复。

25

日的发

电耗煤量同比下跌6%,显示生产面在加速修复。24日,地产销售面积较前值小幅回升,但绝对水平依然不高,

需求恢复依然缓慢。24日的

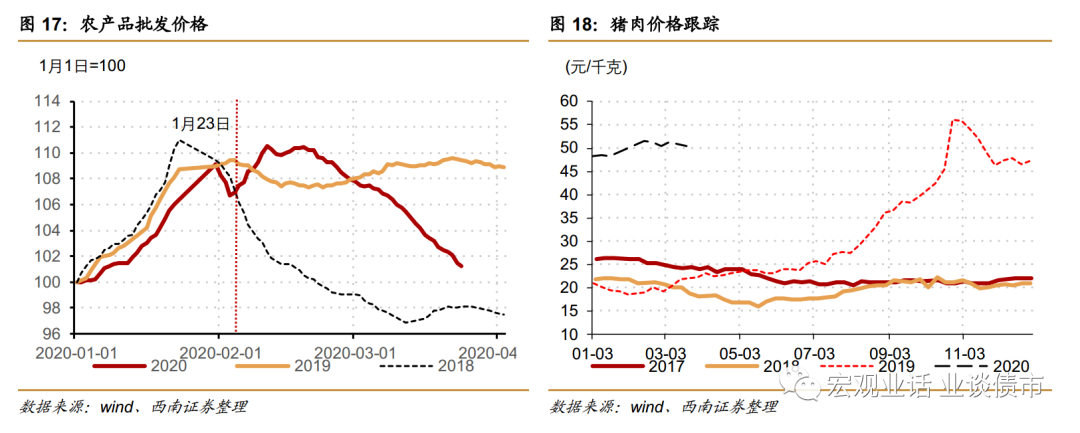

食品价格环比继续下行

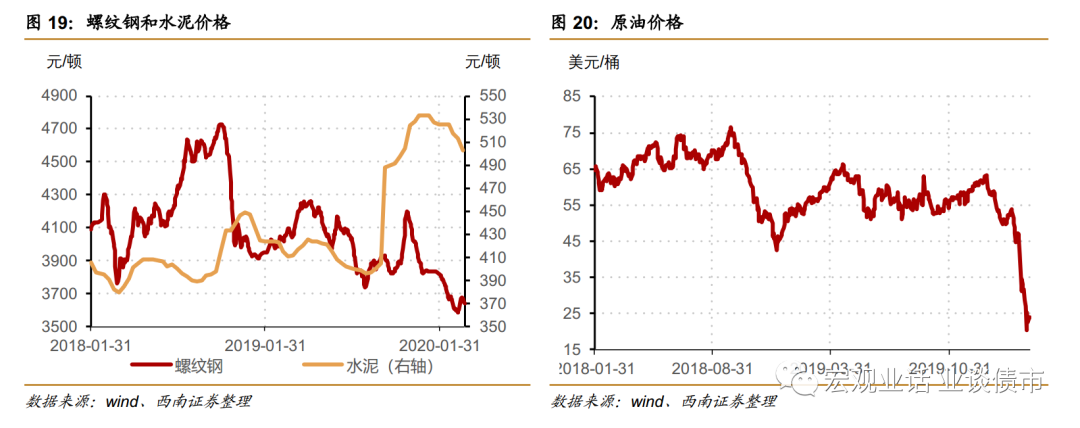

,但跌幅收窄,螺纹钢现货价格上行。

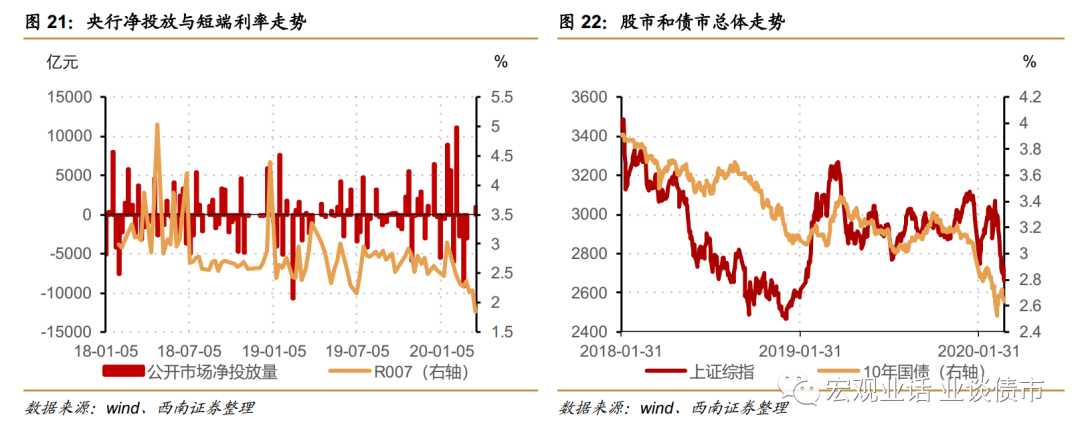

央行无公开市场操作,净投放为0。但流动性该继续保持宽松,短端利率继续保持低位。

国内疫情继续改善,输入型病例成新增主体。

3月24日,全国新型肺炎累计确诊81218例,新增确诊47例,全部为境外输入病例。

境外输入病例已经成为我国新增病例主体,过去5日,境内新增病例仅为5例,而境外输入病例为246例。

治愈数量继续增加,现有确诊病例已经下降至4287例。

多地存量确诊清零,入境人口较多省市确诊量下降缓慢。

目前有7个省市存量确诊为零。除北京、上海、广东、浙江、福建、甘肃和山东之外,其余省份存量确诊均在个位数。

全球疫情继续加剧,确诊人数增速并未随确诊量增加而下降。

3月24日全球非中国累计确诊34.1万人,环比增加4.1万人,增长13.6%,继续保持着高速增长态势。过去几天,全球确诊人数并未随着确诊量的上升而有所下降,显示全球疫情防控效果并不十分明显。

美国疫情继续快速蔓延,但增速已经呈现下行态势。

3月24日美国累计确诊5.5人,环比增长17.9%,增长8317人,美国已经连续多日高速增长,在相同确诊人数水平下,美国确诊人数增速高于中国。但也需要看到美国确诊人数在持续下降,如果保持此态势,美国新增确诊的峰值可能就会在近日出现。

欧洲疫情大幅加剧,考验当地医疗资源。

截止3月24日,欧洲多国确诊人数过万,其中意大利达到6.9万亿,增速下降至8.2%,如果未来增速继续下降,新增确诊将随之回落。西班牙、德国、法国累计确诊人数分别为4.2万人、3.3万人和2.3万人,其中西班牙确诊人数增速高于中国,且近日持续保持高增增长态势,需要警惕西班牙疫情加剧风险。而法国增长路径明显低于中国,德国与中国相近。欧洲疫情的快速传播对各国医疗资源形成较大考验,其中意大利、西班牙尤甚。

2

实体经济高频数据

工业生产快速回升。

25

日

,

6大发电集团日均耗煤量为61.7万吨,同比-6%跌幅较前值收窄9个百分点,生产面在加速修复。

房地产销售平稳回升。

24

日,

30大中城市地产销售面积32.4万平米,前值为28.3万平米。由于去年同期基数较低,这使得同比增速录得正增长。

食品价格回落,螺纹钢价格回升

。

24

日,

农产品批发价格指数环比下跌0.2%,跌幅较前值收窄0.4个百分点。25日螺纹钢价格回升。

25日,央行无公开市场操作,净投放为0,国债期货价格回升。

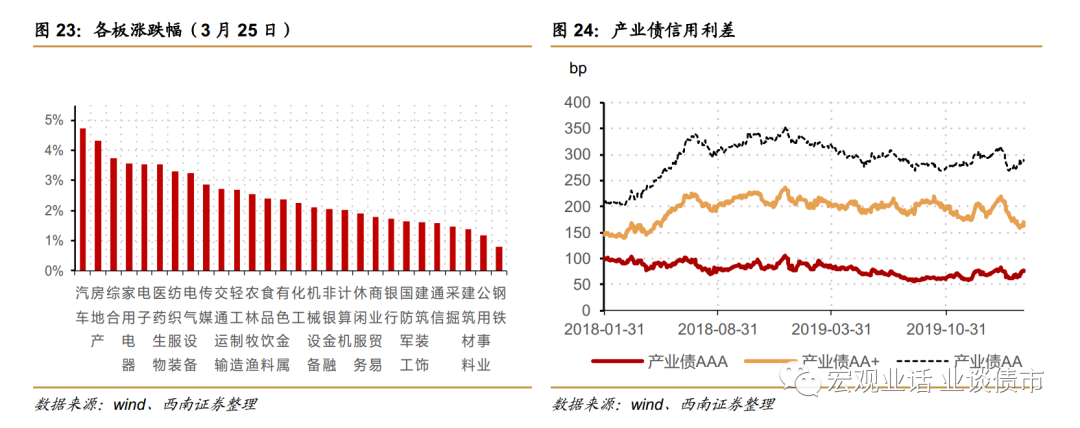

25日

,上证上涨2.17%,其中汽车、房地产、家电板块涨幅最大。

债券净融资小幅回落。

25日

,

国债、证金债、地方债和信用债净融资为-260亿元、160亿元,348亿元和207亿元。

往期报告回顾