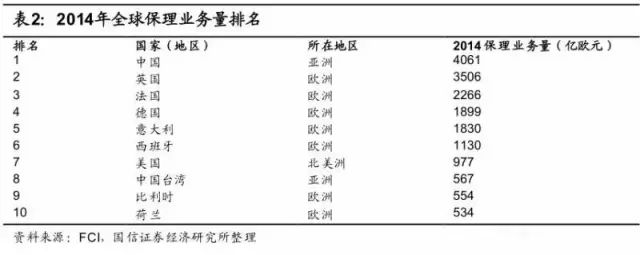

保理起源于欧洲,欧洲也是目前全球保理业发展最为成熟、业务体量最大的区域市场。根据FCI提供的统计数据,2014年全球保理业务量排名前十的国家中有7个都是欧洲国家。

欧洲市场:银行保理垄断市场

2014年整个欧洲市场保理业务量达1.5万亿欧元,同比增长8%,在全球各大洲际市场中排名第一。据银行保理在欧洲市场具有高度垄断地位,根据FCI的统计数据,2014年欧洲保理业务量的90%均是由商业银行或其控股子公司承做。

银行保理为何在欧洲市场具有高度垄断地位?我们认为主要原因有三个:

(1)融资结构偏重间接融资,商业银行占据金融市场主导地位。

现代商业银行起源于欧洲,经过数百年的发展已经在欧洲金融市场建立起了稳固的主导地位。根据国际货币基金组织和世界银行的统计数据,止截止2011年,欧洲银行对非金融企业占贷款占GDP的比重为40%,而同期美国银行对非金融企业贷款占GDP的比重仅为为18%,欧洲的融资结构显著偏向于间接融资。

此外,根据英国《银行家》杂志公布的2015年全球银行排名(按照一级资本数额),前20名中有8家都为欧洲银行也从侧面反映出欧洲银行的强势地位。

(2)市场化充分,竞争成就“全能银行”。

欧洲商业银行绝大部分为民营银行,市场化程度非常高,竞争较为充分。20世纪70年代到80年代以英、法、德等为代表的欧洲发达国家相继完成利率市场化和混业经营改革,倒逼商业银行提高风险偏好,成为“全能银行”,相较传统存贷业务收益率与风险都更高的保理业务也自然成为了各大银行争相投入的领域。

(3)征信体系相对完善,银行风控较为成熟。

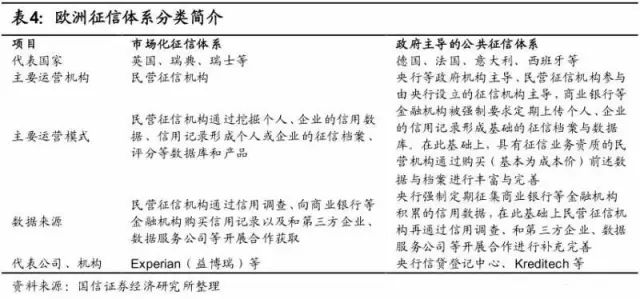

欧洲银行的征信体系主要分为以英国、瑞士、瑞典等为代表的市场化征信体系和以德国、法国、意大利等为代表的政府主导的公共征信体系。这两大征信体系经过长时间的积累与发展已经较为完善,商业银行可以基于此开展较为成熟、有效的风控。保理作为一项风险与收益均高于传统存贷业务的扩展业务,如果银行能够把握好风控,那么较高的收益会吸引其投入更多的精力进行深耕。

中国市场:商业保理更具发展空间

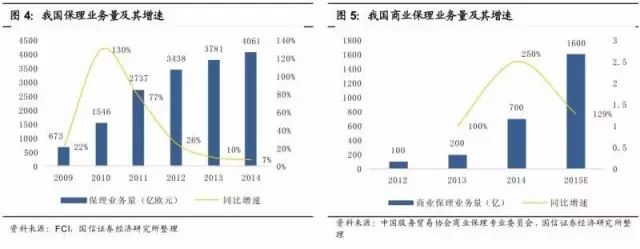

2011年,中国跃居全球第一大保理市场并一直延续至今,截止2014年中国保理市场规模达4061亿欧元,同比增长7%。目前中国市场与欧洲市场相似,银行保理占据绝对主导地位。根据中国服务贸易协会商业保理专业委员会发布的《2014中国商业保理行业发展报告》,我国商业保理规模仅为银行保理的2.5%。

中国保理市场现阶段以银行保理为绝对主导有两大原因:

(1)中国与欧洲融资体系相近也以间接融资为主,截止2014年间接融资比例高达80%,商业银行在金融市场也占据绝对主导地位。

(2)中国商业保理起步较晚,2012年商务部正式发文批准在上海浦东新区及天津滨海新区开展商业保理试点以前,我国从事商业保理的企业屈指可数。在此之前我国保理市场的参与者几乎只有商业银行。

但是,我们认为中国保理市场未来的发展会由于自身的三大特殊性而呈现出不同于欧洲市场的发展前景,使得我国商业保理的发展存在着远比欧洲更广阔的市场空间。

(1)国有资本垄断商业银行,牌照监管限制民营资本进入。

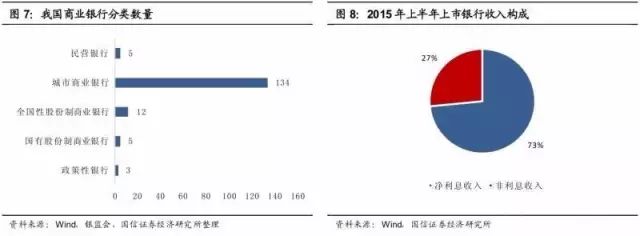

除了农村商业银行,我国现在总计有159家商业银行(3家政策性银行+国有5大行+12家股份制银行+134家城商行+5家民营银行),其中由民营资本控股并真正可以行使控制权的仅有有2015年年6月银监会批准正式营业的5家民营银行。

尽管银监会表示将积极引导民营资本进入商业银行业,但是其对牌照的发放和审核还是非常严格(大股东净资产不低于100亿,实际控制人净资产不低于50亿)。这使得我国的商业银行进入壁垒远较欧洲更高,竞争相对较缓和,基础存贷业务即可提供丰厚的收入(2015达年上半年净利息收入占上市银行总收入的比例达73%)),使得商业银行主动提高风险偏好做大保理等扩展业务的意愿不强。

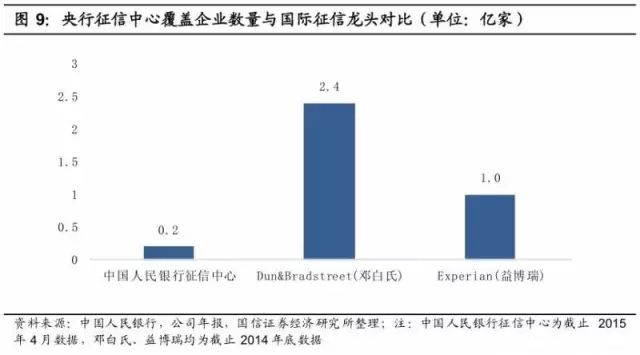

(2)征信体系不完善,选择性回避中小企业融资需求。

我国2004年才建立起类似德国等欧洲大陆国家的以央行为主导的公共征信体系,并且征信的技术、覆盖面等方面远低于欧洲。以保理业务风控最为看重的企业征信为例,根据国家工商总局和央行征信中心的数据,止截止2015年年4月,央行征信系统对全国市场主体(含企为业、个体工商户等)的覆盖率仅为29%。

我国商业银行风控仍然停留在最基本的。抵押担保和资产审查阶段。这样的风控体系使得商业银行不敢轻易承接资产较少的中小企业的融资需求,选择性地回避针对中小企业融资的保理业务,更愿意承做资信较好的大中型企业保理业务,这就给商业保理留下了广阔的市场空间。

(3)中小企业众。多,融资环境较差。

根据中国中小企业协会提供的数据,止截止2015年年2月,我国中小企业数量达1850万户,占国家工商总局公布的同期全国企业总的数的99%。。此外,国家工商总局的数据显示,同期我国还有5074万户个体工商户。

这些中小微企业数量庞大,创造了超过80%的城镇就业岗位、贡献了超过60%的GDP。但是我国中小企业融资渠道有限,使得其对银行贷款的依赖非常高,而中小企业自身资产数量和质量又相对有限使得其融资环境较差,对商业保理这样的商业信用融资需求非常大。