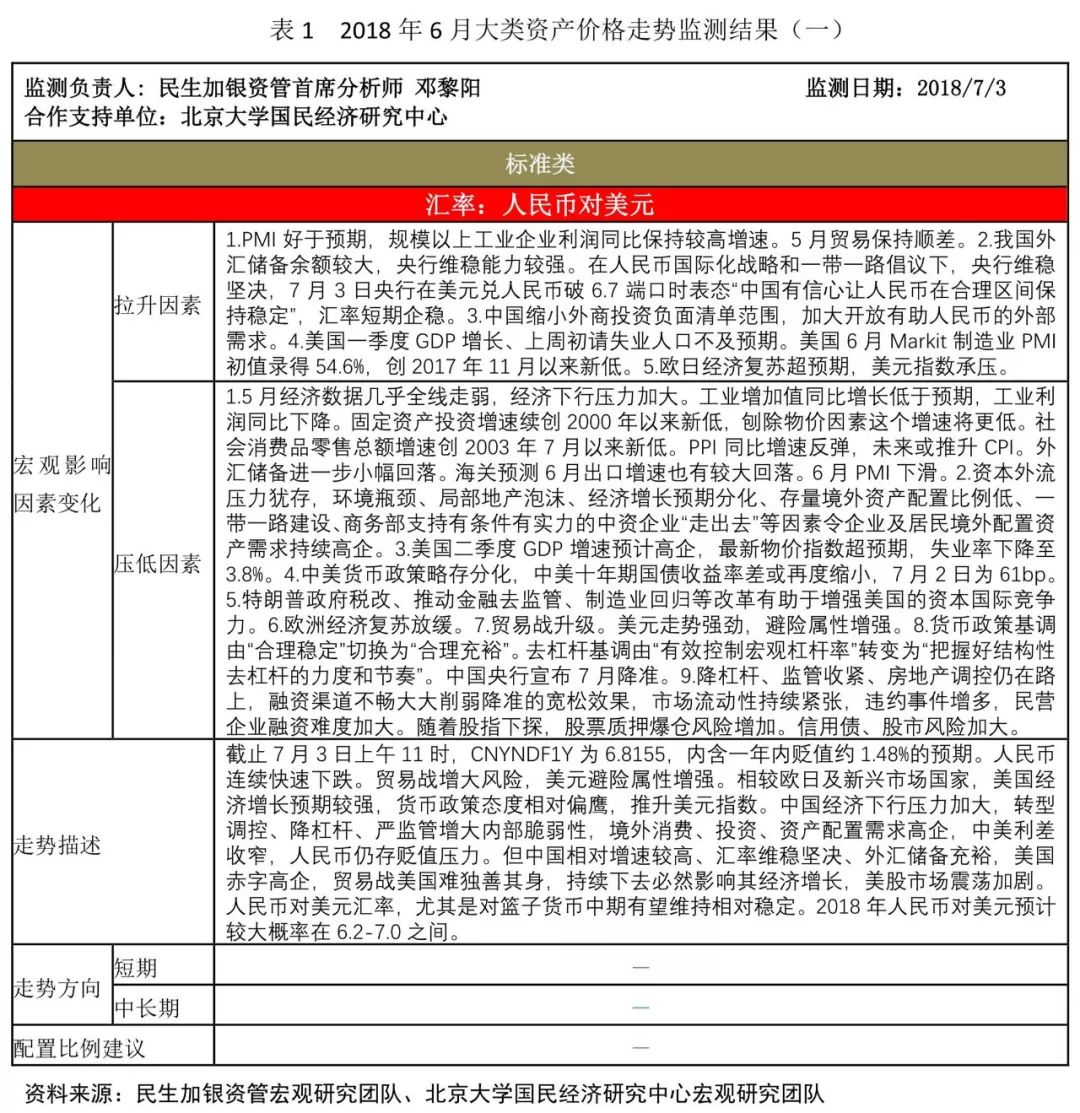

监测负责人:民生加银资管首席分析师 邓黎阳

合作支持单位:北京大学国民经济研究中心

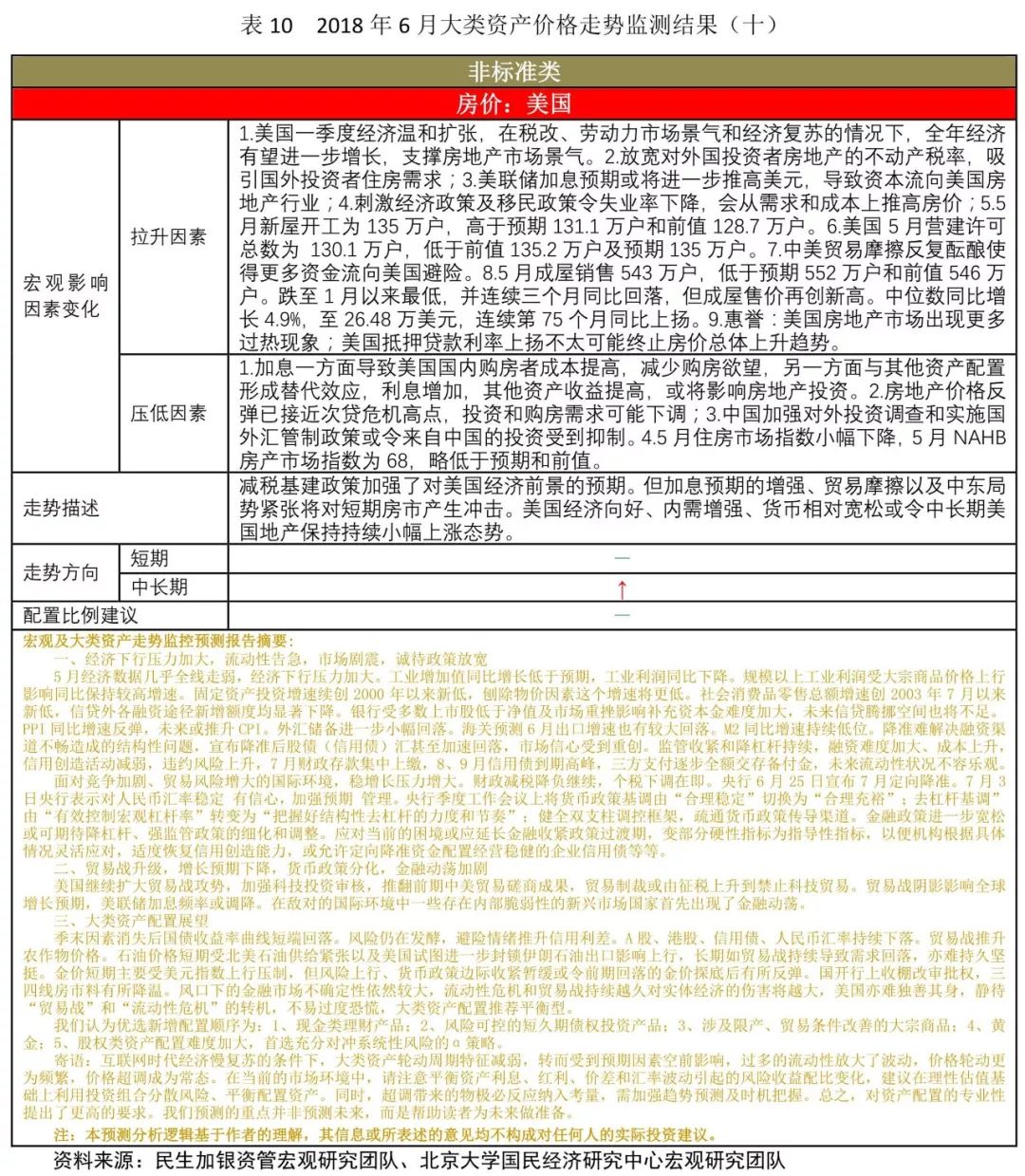

监测日期:2018年7月3日

大类资产价格趋势预测是资产优化配置、资管产品设计、风险管理的前提,为了迎接大资管时代的到来,提供更为专业、优质、精炼、及时的资讯服务,传递财富管理理念,民生加银资产管理有限公司(下简称“民生加银资管”)与北京大学国民经济研究中心将定期合作更新下表,力争用最为简洁、全面的形式向您展现当前主要投资品类资产价格的走势预测及其依据,相关研判仅供参考。

宏观及大类资产走势监控预测报告摘要:

一、经济下行压力加大,流动性告急,市场剧震,诚待政策放宽

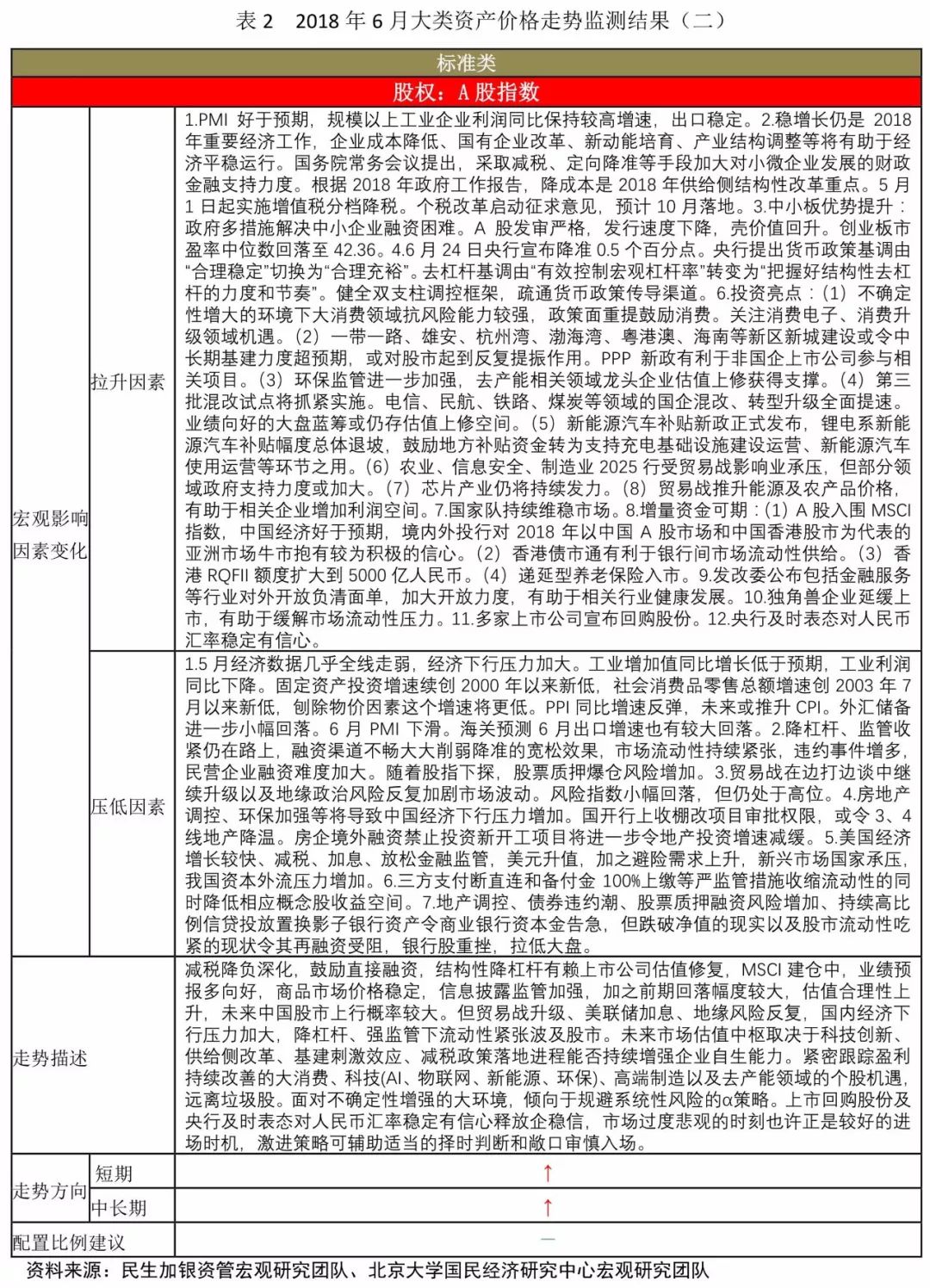

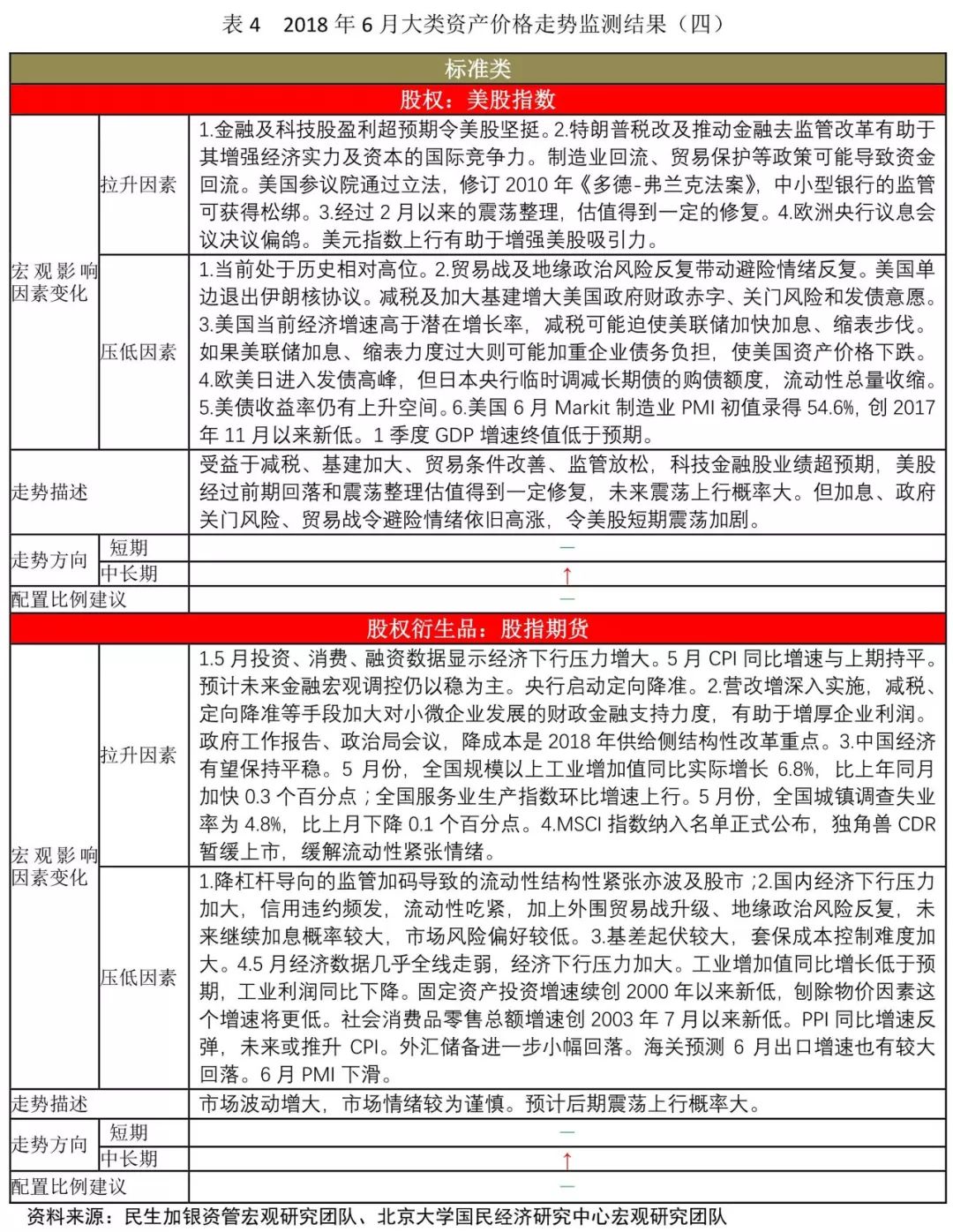

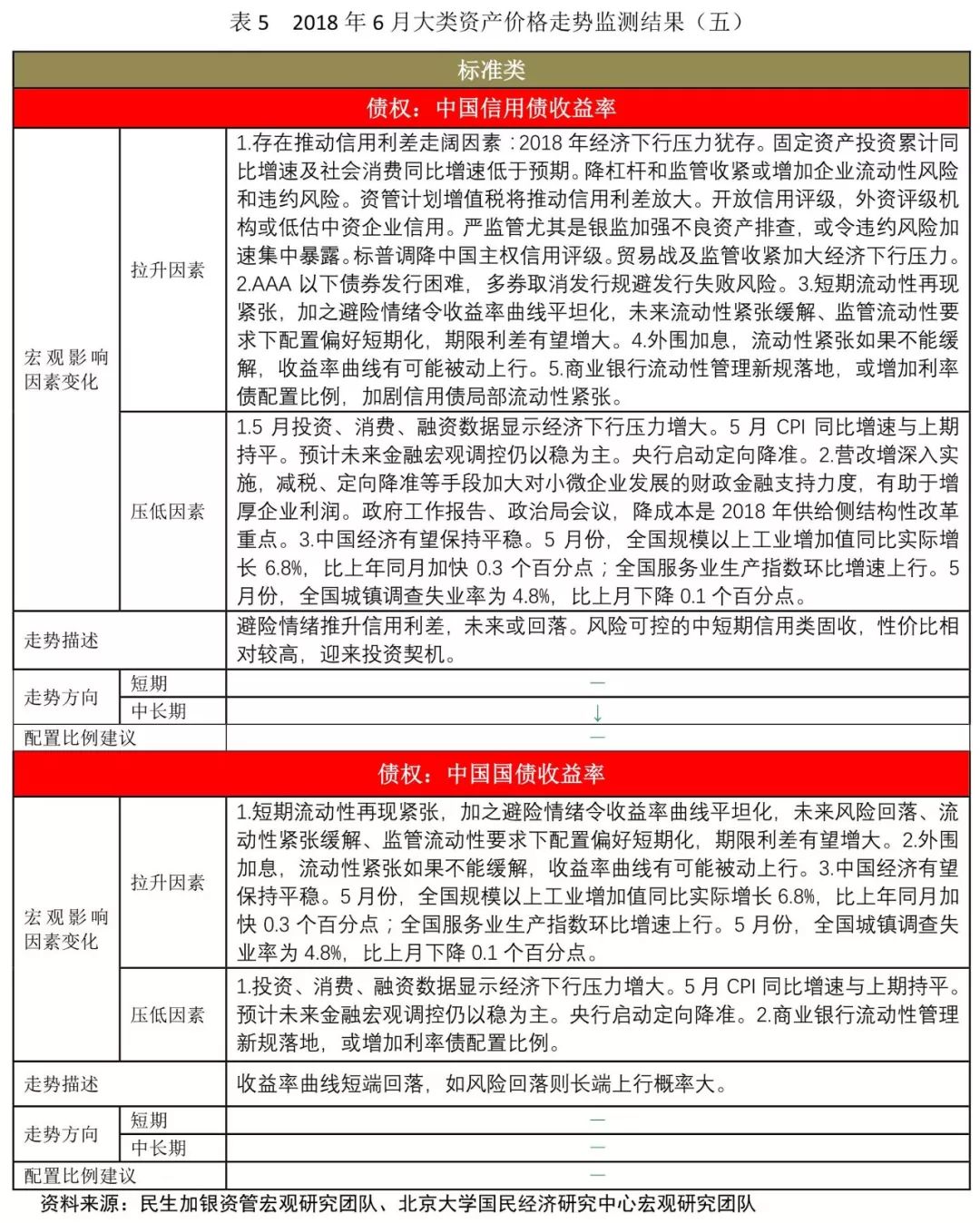

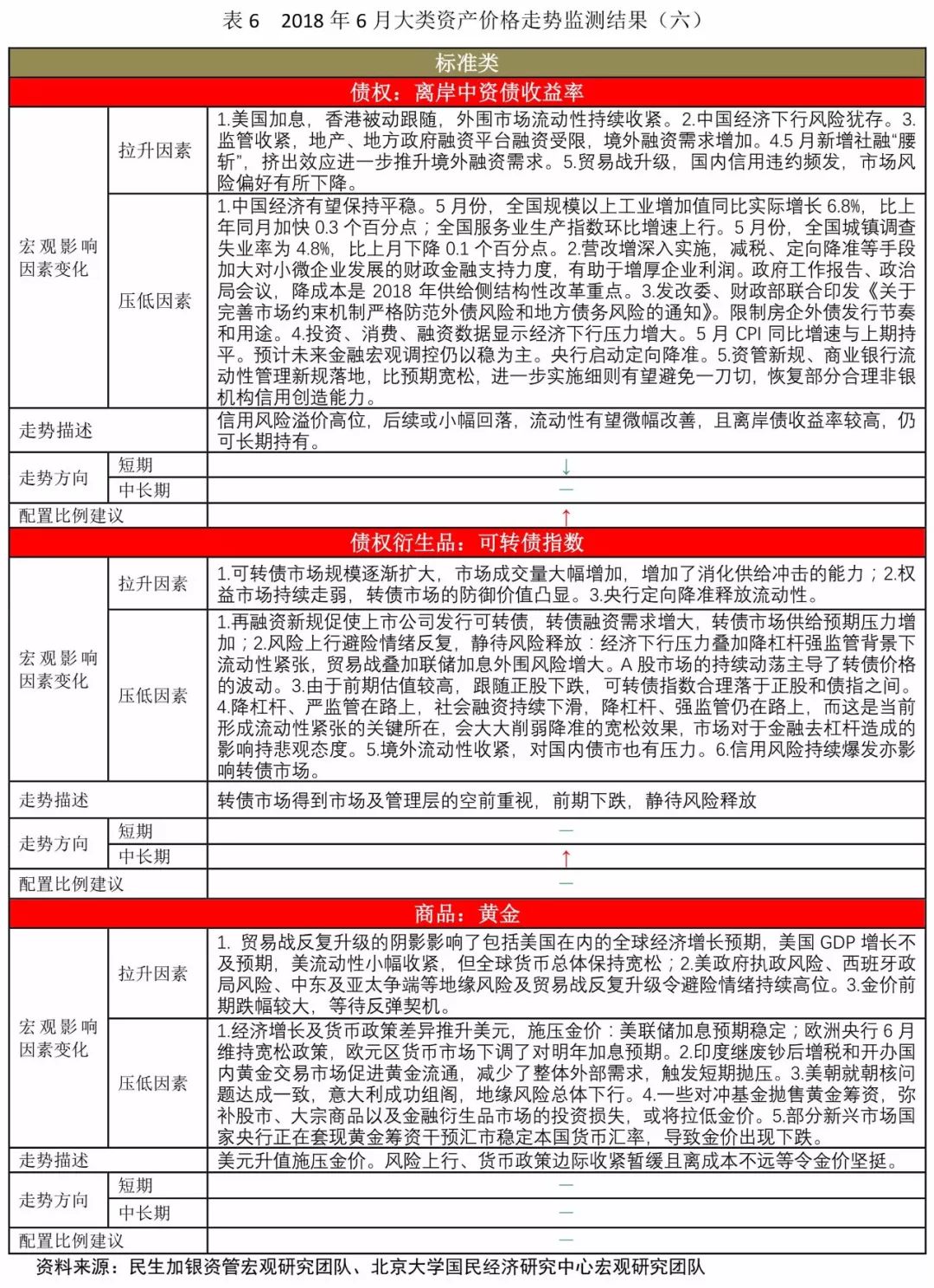

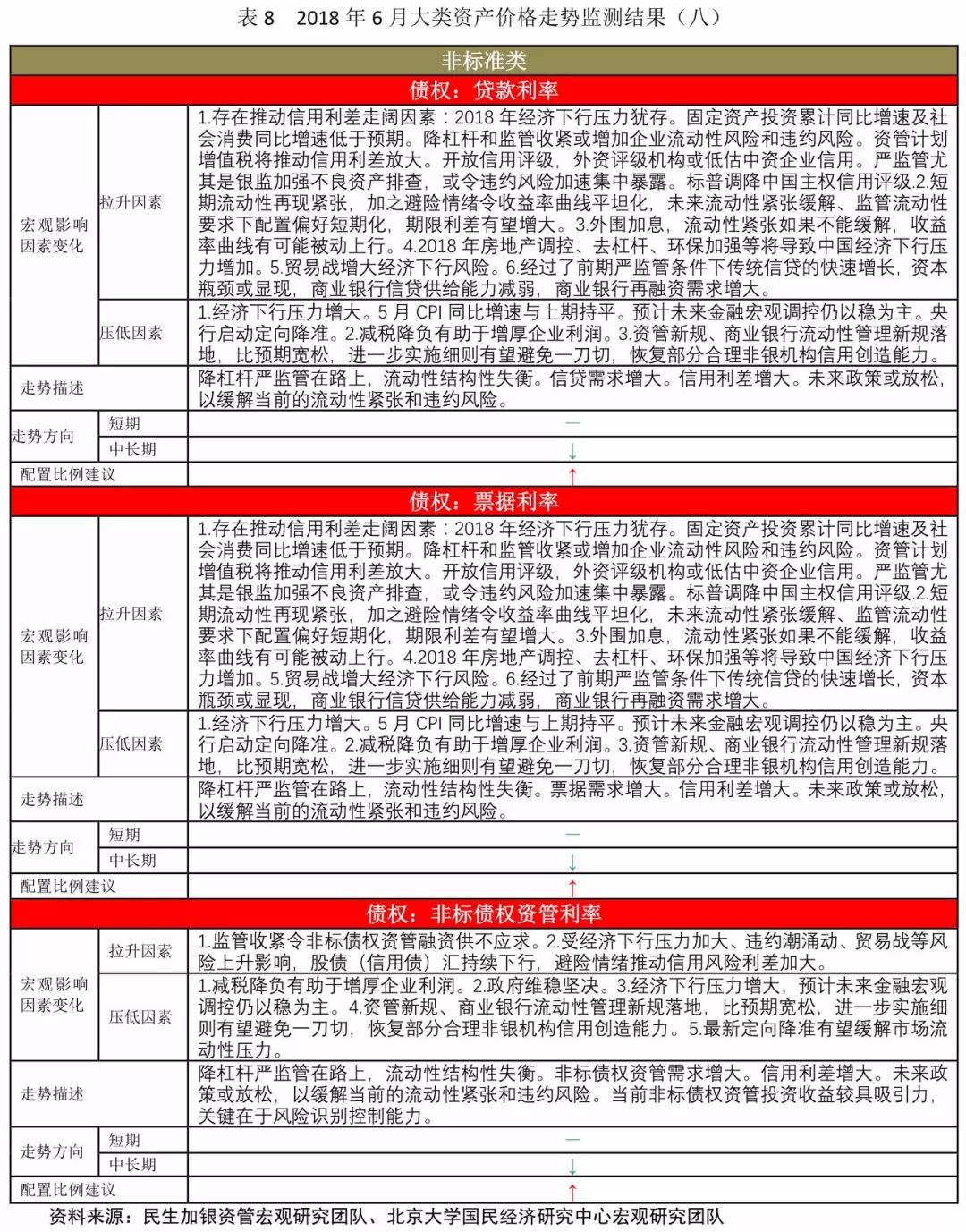

5月经济数据几乎全线走弱,经济下行压力加大。工业增加值同比增长低于预期,工业利润同比下降。规模以上工业利润受大宗商品价格上行影响同比保持较高增速。固定资产投资增速续创2000年以来新低,刨除物价因素这个增速将更低。社会消费品零售总额增速创2003年7月以来新低,信贷外各融资途径新增额度均显著下降。银行受多数上市股低于净值及市场重挫影响补充资本金难度加大,未来信贷腾挪空间也将不足。PPI同比增速反弹,未来或推升CPI。外汇储备进一步小幅回落。海关预测6月出口增速也有较大回落。M2同比增速持续低位。降准难解决融资渠道不畅造成的结构性问题,宣布降准后股债(信用债)汇甚至加速回落,市场信心受到重创。监管收紧和降杠杆持续,融资难度加大、成本上升,信用创造活动减弱,违约风险上升,7月财政存款集中上缴,8、9月信用债到期高峰,三方支付逐步全额交存备付金,未来流动性状况不容乐观。

面对竞争加剧、贸易风险增大的国际环境,稳增长压力增大。财政减税降负继续,个税下调在即。央行6月25日宣布7月定向降准。7月3日央行表示对人民币汇率稳定 有信心,加强预期 管理。央行季度工作会议上将货币政策基调由“合理稳定”切换为“合理充裕”;去杠杆基调”由“有效控制宏观杠杆率”转变为“把握好结构性去杠杆的力度和节奏”;健全双支柱调控框架,疏通货币政策传导渠道。金融政策进一步宽松或可期待降杠杆、强监管政策的细化和调整。应对当前的困境或应延长金融收紧政策过渡期,变部分硬性指标为指导性指标,以便机构根据具体情况灵活应对,适度恢复信用创造能力,或允许定向降准资金配置经营稳健的企业信用债等等。

二、贸易战升级,增长预期下降,货币政策分化,金融动荡加剧

美国继续扩大贸易战攻势,加强科技投资审核,推翻前期中美贸易磋商成果,贸易制裁或由征税上升到禁止科技贸易。贸易战阴影影响全球增长预期,美联储加息频率或调降。在敌对的国际环境中一些存在内部脆弱性的新兴市场国家首先出现了金融动荡。

三、大类资产配置展望

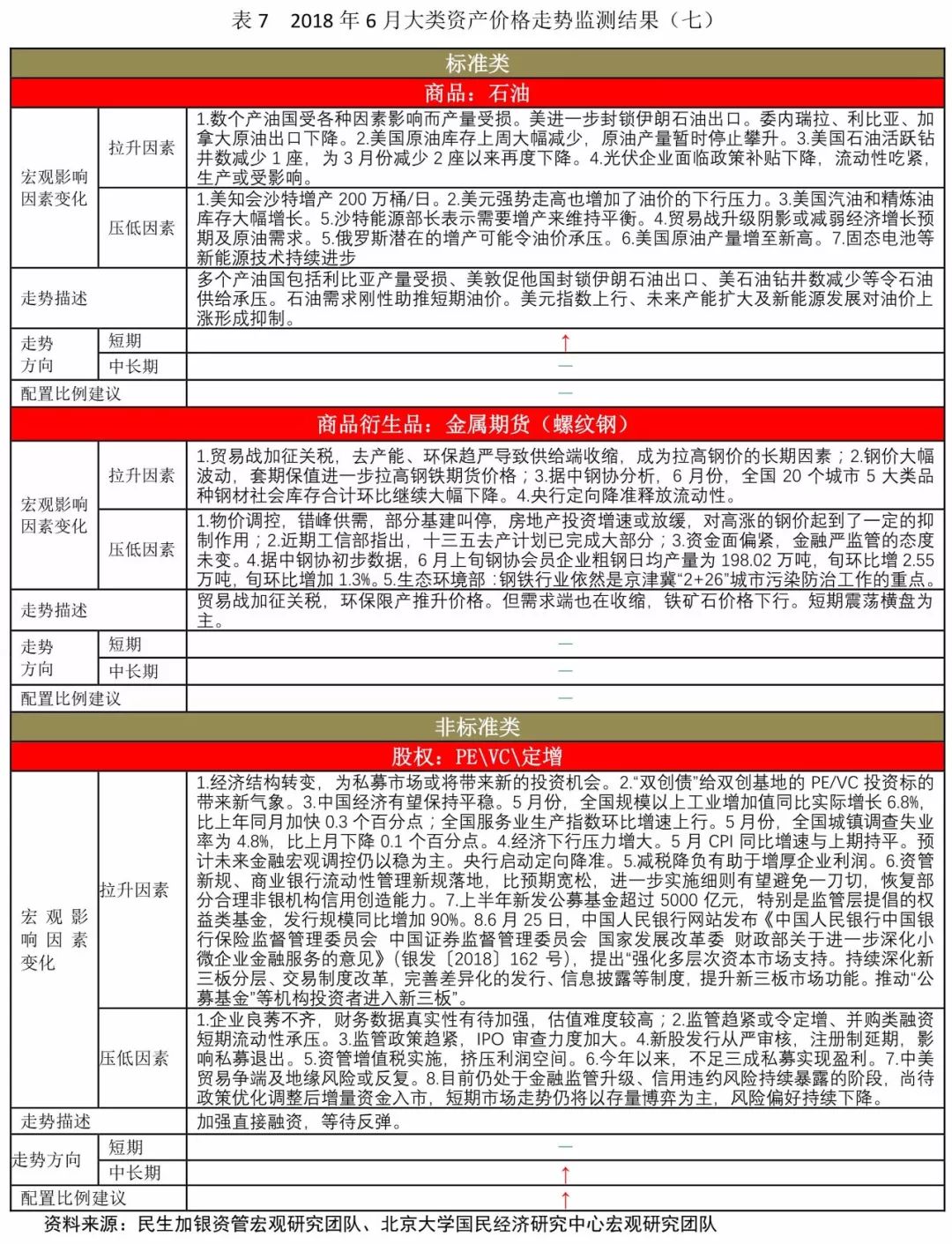

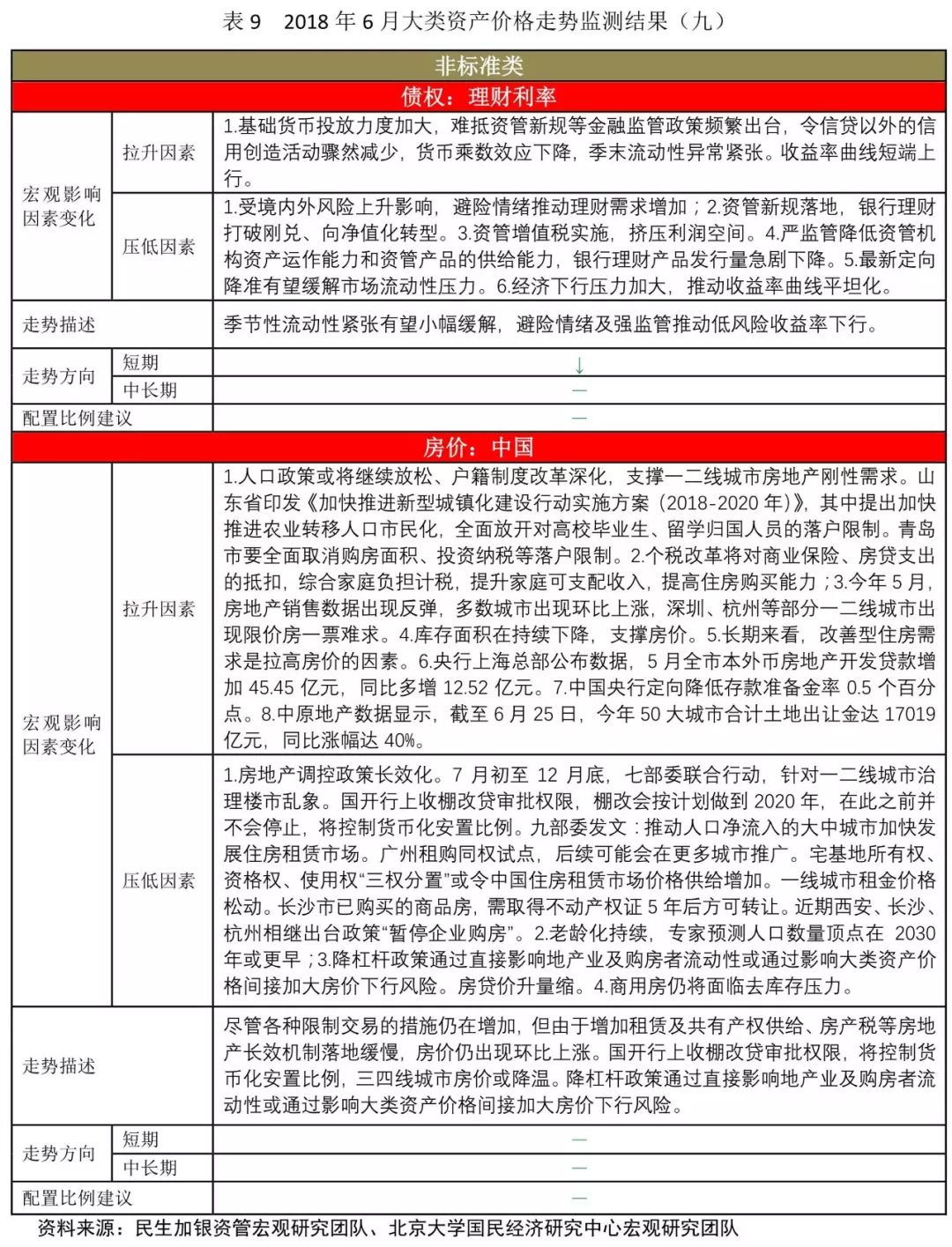

季末因素消失后国债收益率曲线短端回落。风险仍在发酵,避险情绪推升信用利差。A股、港股、信用债、人民币汇率持续下落。贸易战推升农作物价格。石油价格短期受北美石油供给紧张以及美国试图进一步封锁伊朗石油出口影响上行,长期如贸易战持续导致需求回落,亦难持久坚挺。金价短期主要受美元指数上行压制,但风险上行、货币政策边际收紧暂缓或令前期回落的金价探底后有所反弹。国开行上收棚改审批权,三四线房市料有所降温。风口下的金融市场不确定性依然较大,流动性危机和贸易战持续越久对实体经济的伤害将越大,美国亦难独善其身,静待“贸易战”和“流动性危机”的转机,不易过度恐慌,大类资产配置推荐平衡型。

我们认为优选新增配置顺序为:

1、现金类理财产品;2、风险可控的短久期债权投资产品;3、涉及限产、贸易条件改善的大宗商品;4、黄金;5、股权类资产配置难度加大,首选充分对冲系统性风险的α策略。

本预测分析逻辑基于作者的理解,其信息或所表述的意见均不构成对任何人的实际投资建议。

寄语:

互联网时代经济慢复苏的条件下,大类资产轮动周期特征减弱,转而受到预期因素空前影响,过多的流动性放大了波动,价格轮动更为频繁,价格超调成为常态。在当前的市场环境中,请注意平衡资产利息、红利、价差和汇率波动引起的风险收益配比变化,建议在理性估值基础上利用投资组合分散风险、平衡配置资产。同时,超调带来的物极必反应纳入考量,需加强趋势预测及时机把握。总之,对资产配置的专业性提出了更高的要求。

我们预测的重点并非预测未来,而是帮助读者为未来做准备。

声明:

本刊所有内容仅供学术交流所用,不涉及任何商业用途。本报告未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。本表内容,仅供参考,据此入市,责任自负。