导读:本篇报告对化纤行业债券发行人的基本面、财务状况以及发债人情况进行梳理,希望通过化纤行业发行人评分模型来对行业内发行人进行信用资质分析。

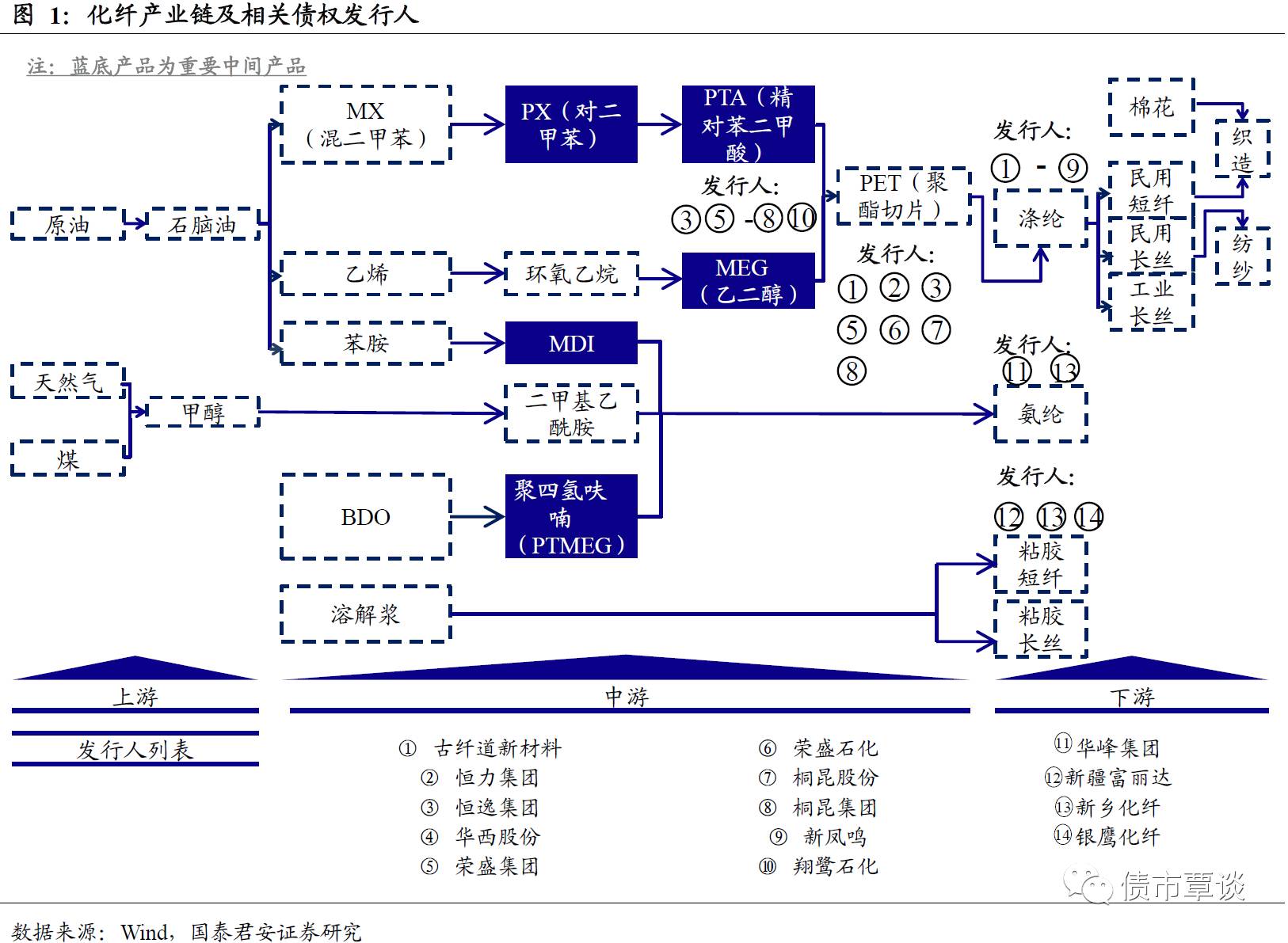

产业链:化纤产业链上游为原油、天然气、煤三大基础能源;中游为以PX(对二甲苯)、PTA(精对苯二甲酸)、MEG(乙二醇)、MDI(二苯基甲烷二异氰酸酯)、PTMEG(聚四氢呋喃)为核心的石化、煤化中间品;下游为涤纶、腈纶、锦纶、氨纶、粘胶等产品,发债人主要集中在涤纶、氨纶、粘胶三个产业链上。

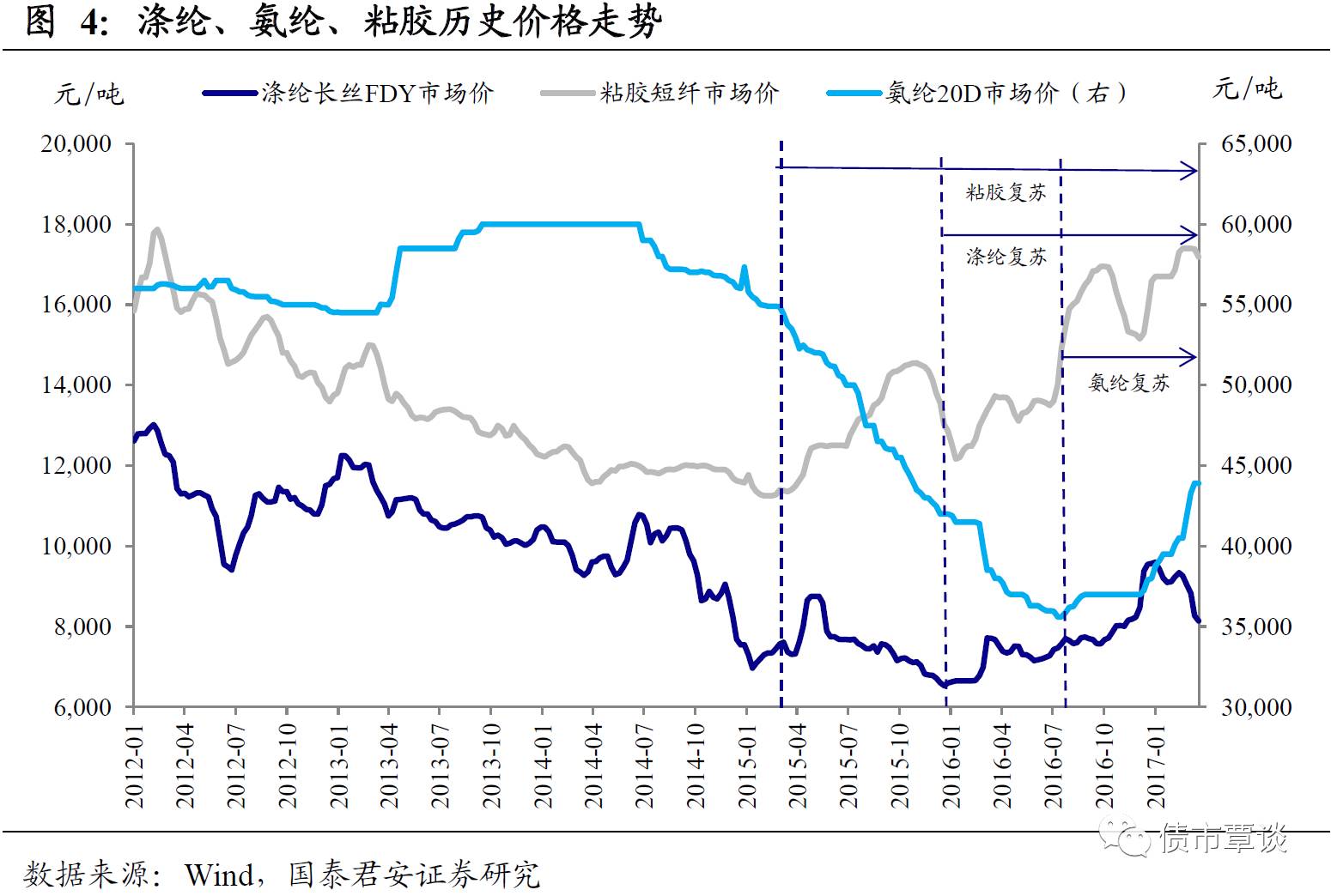

经营特征:(1)下游纺织服装为非周期性行业,但自身产能建设周期导致行业呈现出较强周期性:(2)行业对成本端油价敏感性较高,敏感度从产业链上游到下游逐渐递减。(3)替代品棉花价格的变动也会影响化纤行业的产品价格;(4)子行业的经营特征决定了不同子行业之间景气度的差别,我们认为当前不同子行业之间景气度的排序为:粘胶>涤纶>氨纶。

基本面:(1)涤纶产业链,下游需求弱复苏+低库存助推产业链中下游景气度回暖,但上游PX受制于油价震荡,涨价空间依然有限。(2)氨纶产业链:会乱时间晚于涤纶和粘胶,成本端是推动价格上涨的主要原因,复苏相对较为缓慢;(3)粘胶:受益于需求弱复苏和消费升级,同时对上游溶解浆溢价能力较强,景气度上行显著。

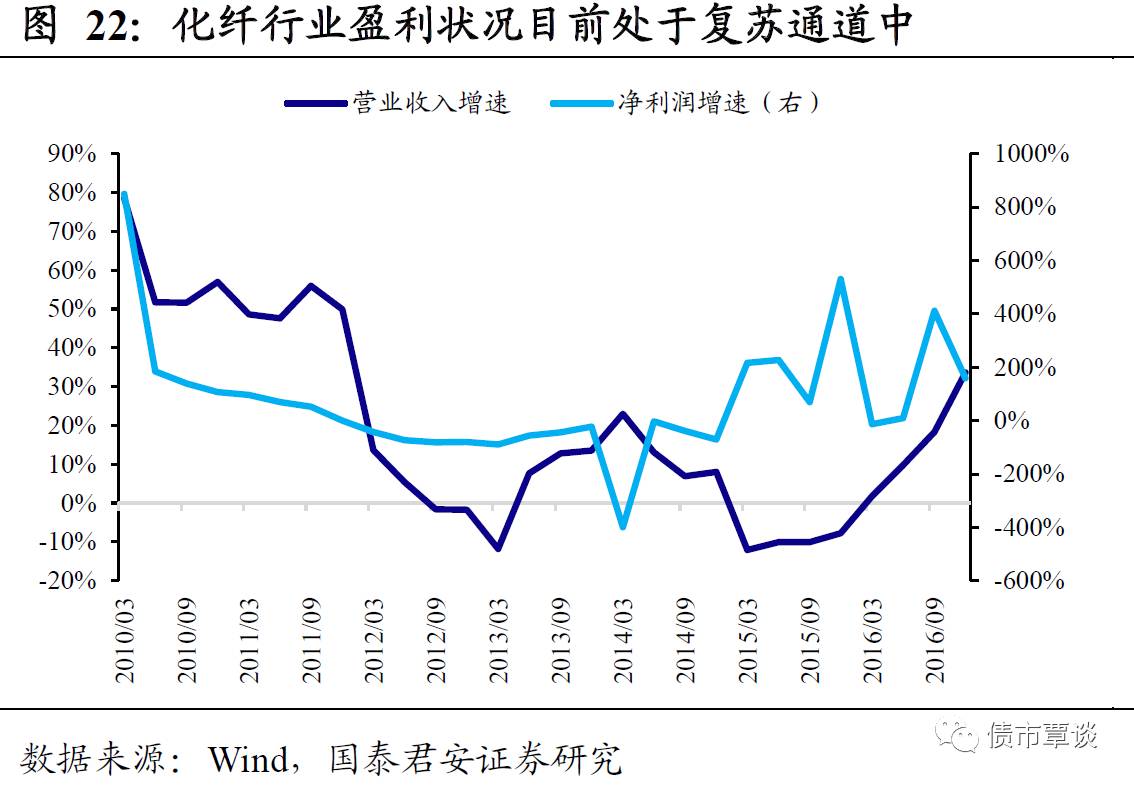

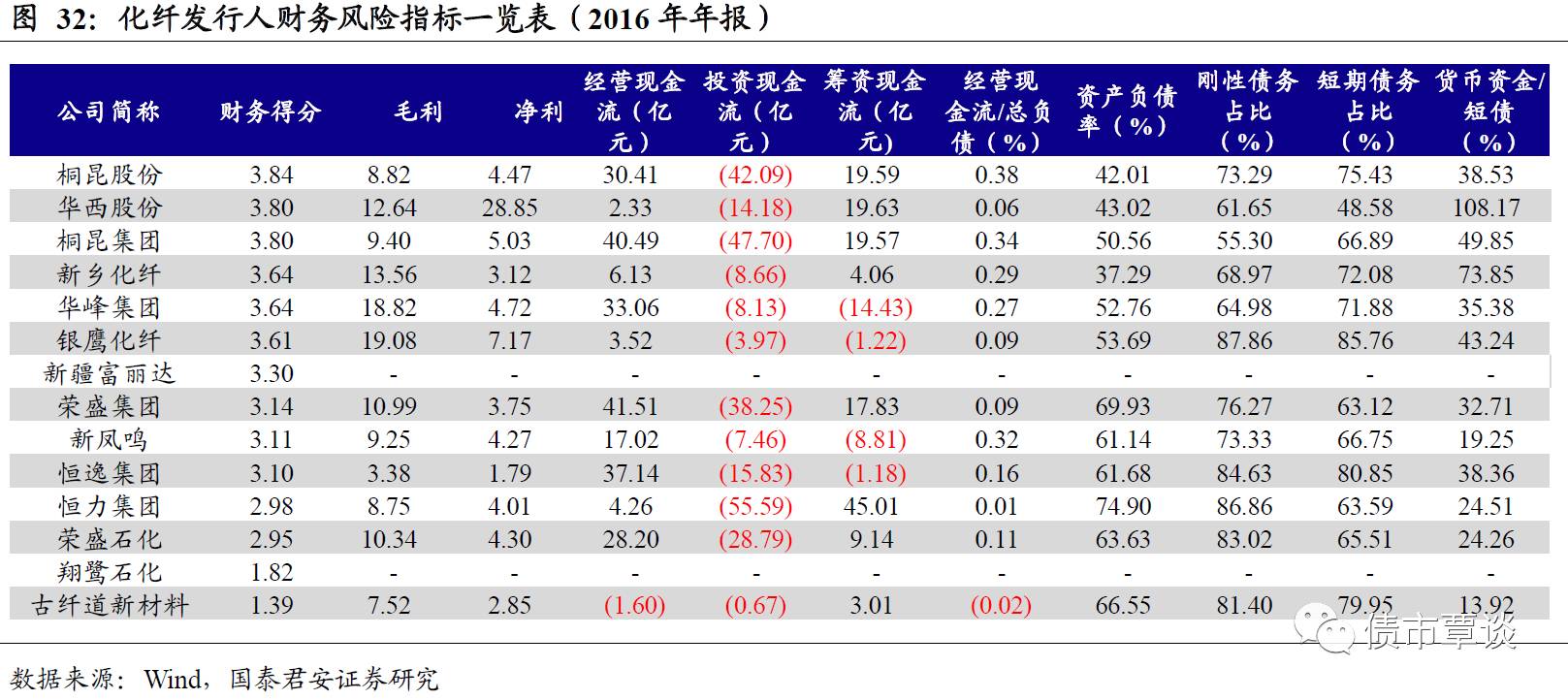

财务状况:(1)盈利能力14年之后触底回升,进入上行通道;(2)16年经营性净现金流好转,投资性净现金流恶化,内部现金流小幅好转,外部现金小幅恶化,整体现金流状况相对稳定,17年上半年盈利好转的同时受制于变现能力的恶化内部现金流同比下滑;(3)资产负债率和刚性债务比率高位震荡,短期债务比率有所抬升,货币资金/短债维持平稳。

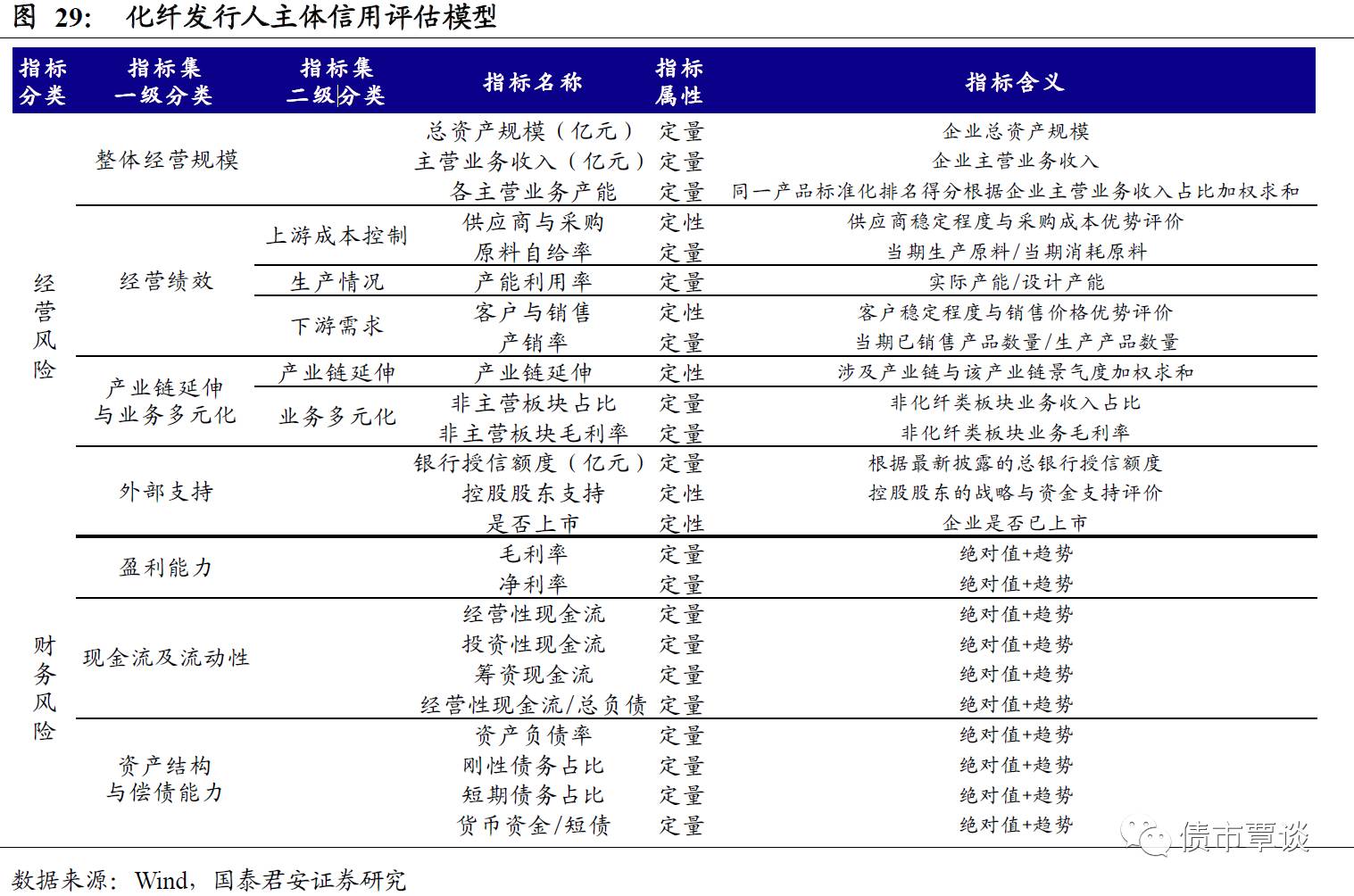

评分模型:经营指标包括规模、上游成本、生产情况、下游需求、产业链延伸与业务多元化、外部支持等因素;财务指标主要包括盈利、现金流和资本结构和偿债能力三个部分,具体评分结果见正文。

1.1.化纤产业链介绍

化纤产业链上游为原油、天然气、煤三大基础能源;中游为以PX(对二甲苯)、PTA(精对苯二甲酸)、MEG(乙二醇)、MDI(二苯基甲烷二异氰酸酯)、PTMEG(聚四氢呋喃)为核心的石化、煤化中间品;下游为涤纶、氨纶、粘胶三大主要化纤产品。化纤行业发债人主要集中于PX-PTA-涤纶、MDI+PTMEG-氨纶及粘胶短纤产业链。化纤分为人造纤维与合成纤维,粘胶即属于人造纤维,其吸湿性较好,易于染色;涤纶与氨纶都属于合成纤维,其中涤纶具有强度高、弹性好、耐热性高等特点,涤纶短纤与棉花属竞争关系;氨纶具有弹性好、耐酸碱性、耐汗耐磨等特点,广泛用于内衣制品。除以上三大产品外,化纤还包括腈纶、维纶、锦纶等产品,但由于不涉及发债人主要主营产品,在本报告中不加赘述。各大产业链子链条下游均为纺织业,根据化纤不同品类的不同性质可以对应纺织业中纺织服装、家用纺织、产业用纺织三个子行业。

化纤行业按照产品分类主要包括三条产业链:

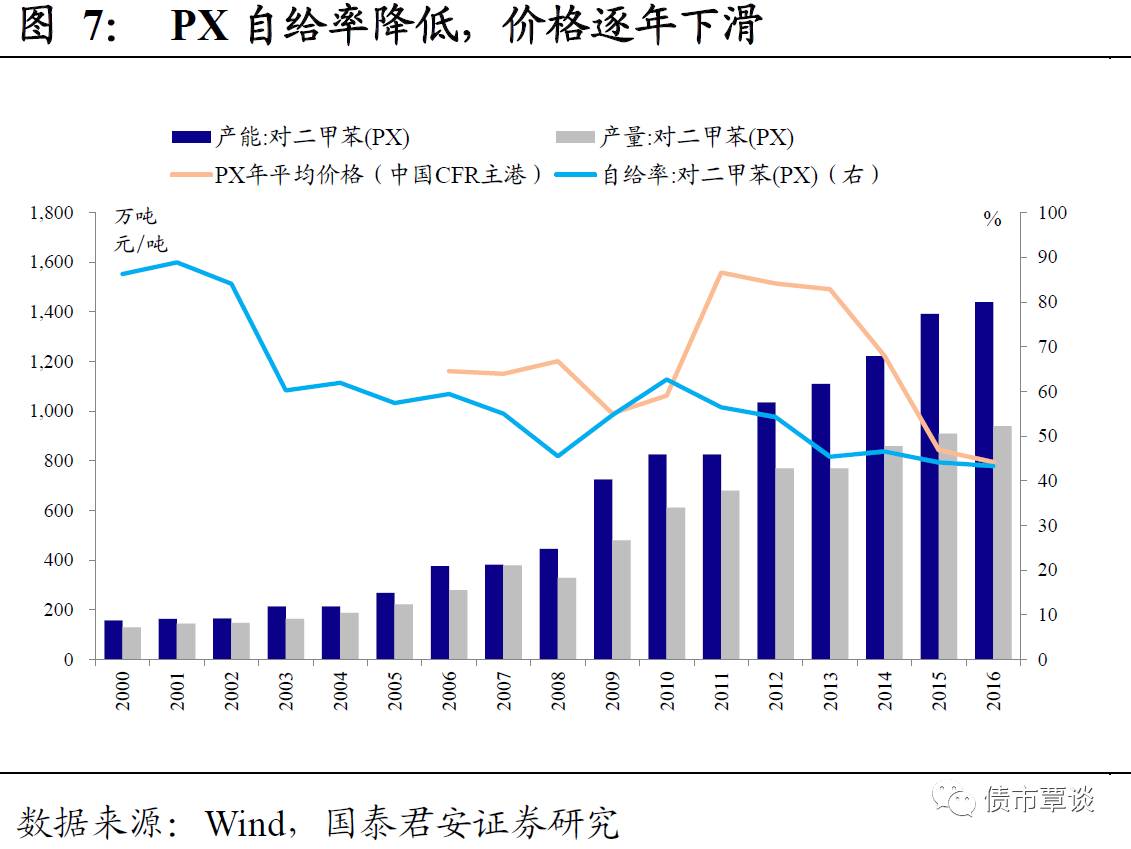

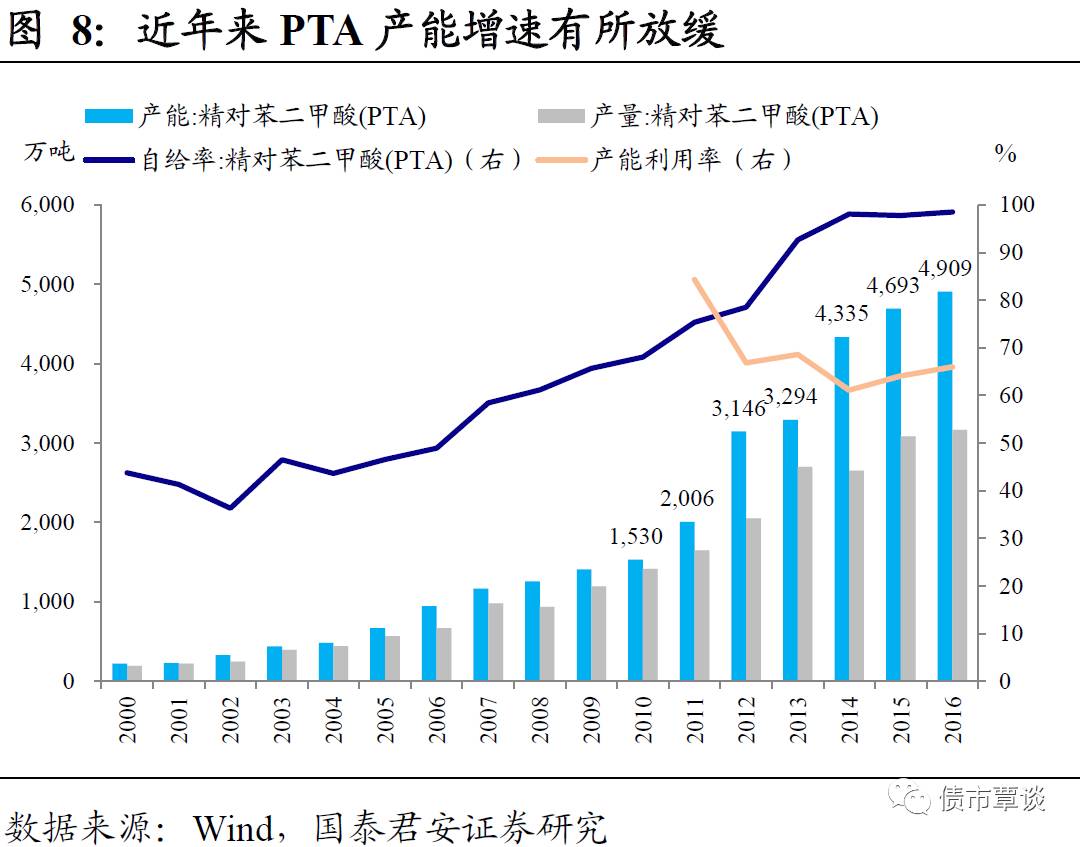

(1)PX-PTA-涤纶产业链:我国PX自给率不高,仅43.31%(PTA自给率为98.51%),原料多依赖进口且国内装置先进,使其对下游话语权较强。中游PTA因近年产能过剩严重,利润空间急剧压缩,2014年一度曾采用成本定价法稳定行业利润,目前PTA与PX价格差保持稳定,利润空间主要受供给面国内PTA厂商开工率及原料成本层面亚洲PX厂商开工率影响。下游涤纶方面,涤纶分为长丝和短纤,长丝长度在千米以上,分为预取向丝POY、拉伸变形丝DTY和全拉伸丝FDY,短纤长度在几十厘米左右,两者都用于纯纺或混纺服装。涤纶长丝主要制造工艺为切片纺和熔体直纺工艺,其中切片纺因为能耗高、生产稳定性低而逐步被后者替代。我国涤纶厂家多集中于江浙民营企业,虽然行业集中度有所加强,但整体缺乏行业龙头,内部竞争充分。

(2)MDI+PTMEG-氨纶产业链:氨纶为聚氨酯纤维,由多根长丝组成,按长度可分为10D/根、15D/根、20D/根等种类,通常根数越少加工精度越高。氨纶上游两大原材料PTMEG和MDI分别占成本的80%和20%。MDI生产属于技术密集型产业,产能主要集中于巴斯夫、拜耳等国外化工龙头,国内主要生产企业为万华化学。PTMEG主要依靠进口,且国外技术成熟,2016年我国合计进口PTMEG10141.2万美元,而出口仅为2142.38万美元。近年氨纶产能扩张相较其他子产业链较为有序,产能利用率2016年为79%,产能主要集中于浙江,占比64%。

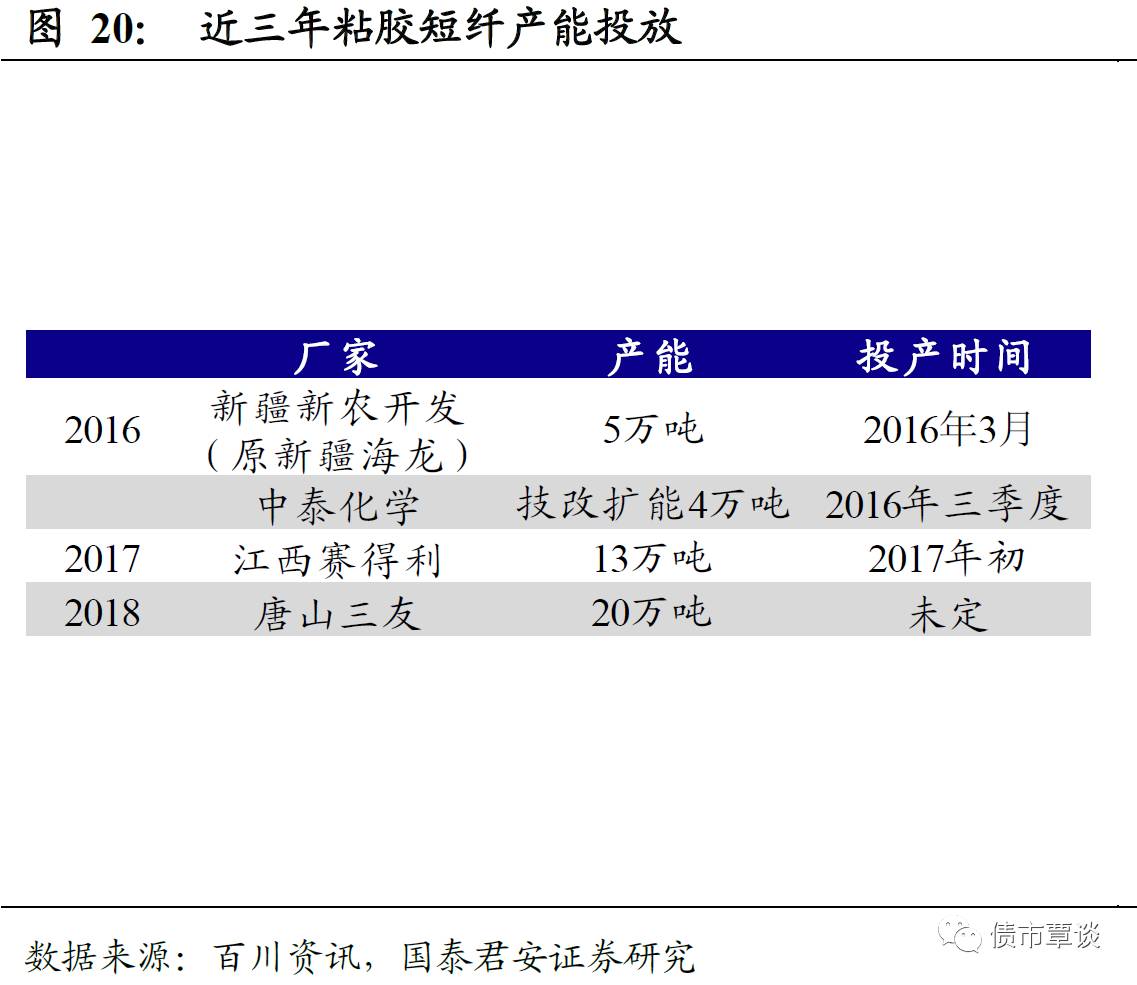

(3)粘胶产业链:粘胶同样分为长丝和短纤,皆具备凉爽透气、染色绚丽的特点,广泛用于花呢绸缎、床上纺织用品、帘子布等产品。粘胶纤维在质地上与棉花更加相近,其中短纤又俗称人造棉,粘胶在舒适性和透气性方面均优于涤纶,近年来粘胶在棉纺原料中使用占比逐步提升。由于粘胶棉溶解浆处理中产生大量废水、废气、废渣,为高污染行业,2015年《环保法》颁布以来,10万吨以下产能逐步淘汰,整体产能出现向西部转移的迹象,也导致行业新增供给出现放缓。目前国内主要粘胶产能主要集中在富丽达、赛得利、唐山三友等化工企业。

1.2.化纤行业经营特征

化纤行业虽然下游需求周期性不强,但自身产能的周期性也决定了化纤行业属于周期性较强的行业,把握行业当前所处的周期对于判断行业整体经营状况非常重要,同时还要根据成本端油价以及替代品棉花的价格来辅助判断化纤产品的价格走势。另外,还需要关注不同子产业链景气度之间的区别。

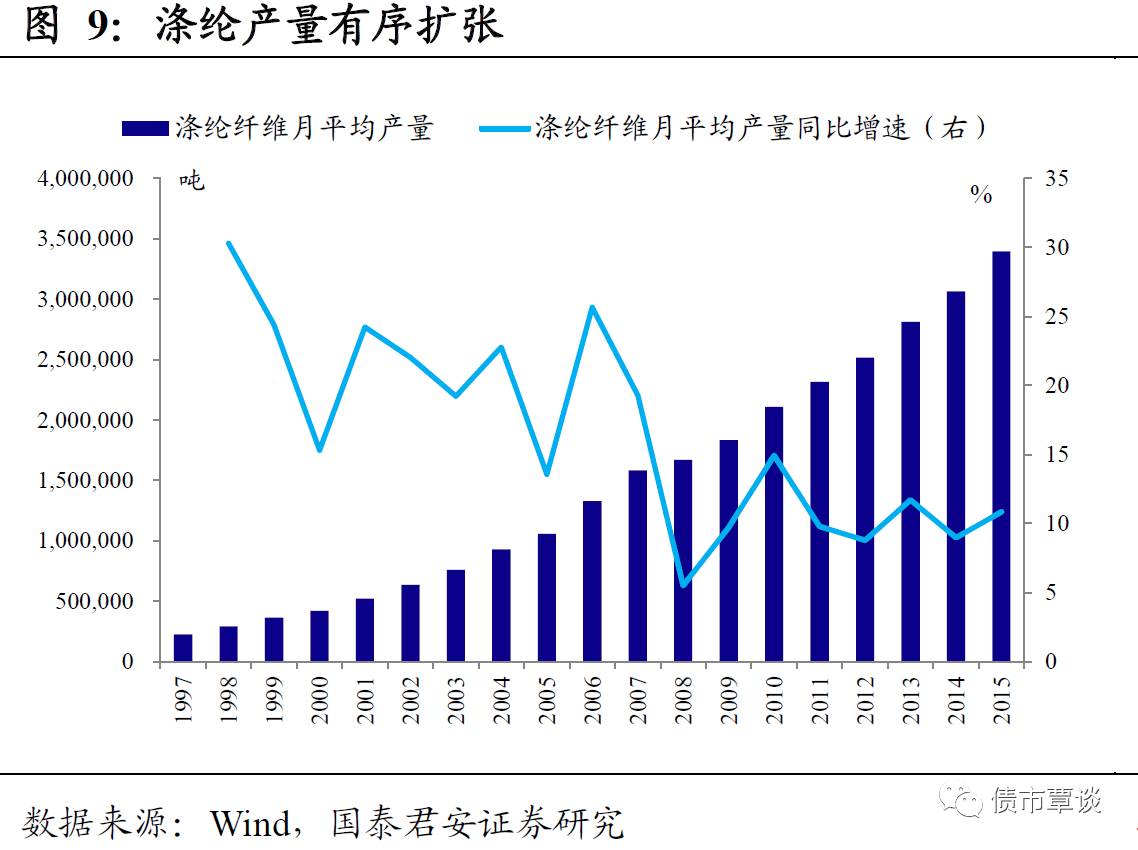

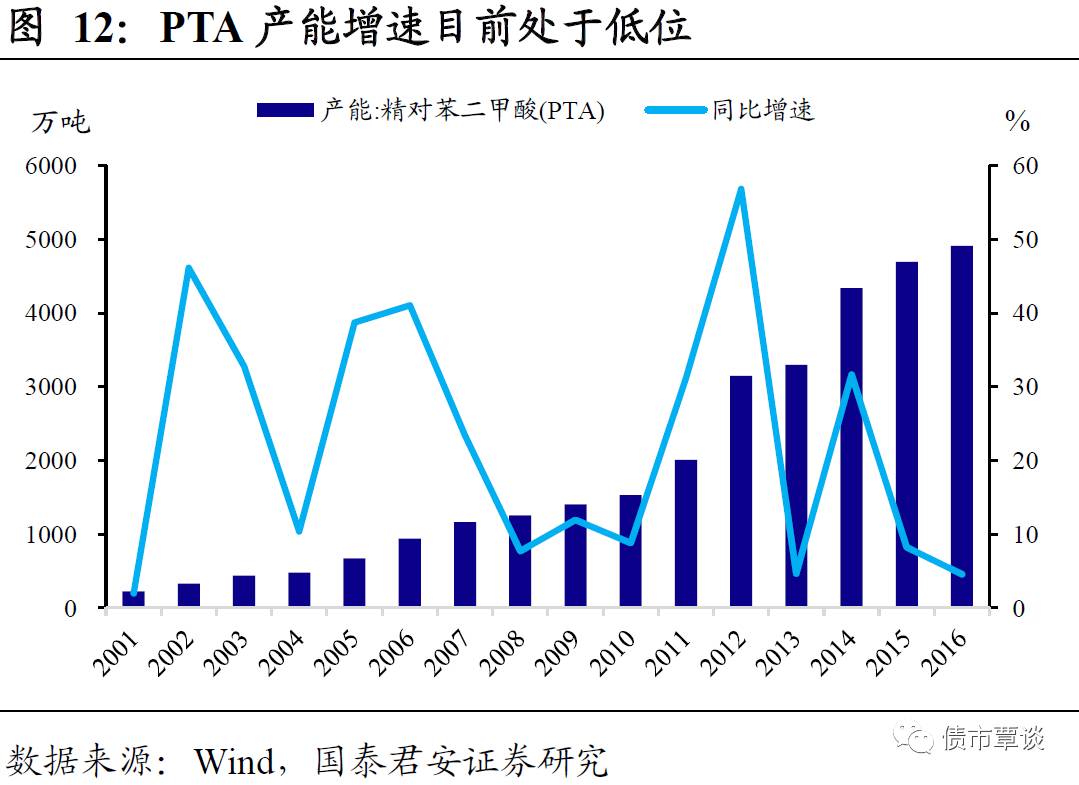

(1)下游纺织服装为非周期性行业,但自身产能建设周期导致行业呈现出较强周期性。纺织服装是化纤行业下游的主要需求,而本身纺织服装是属于弱周期性行业,这也就说明化纤行业下游的需求周期性并不是非常强。那么化纤行业的周期性主要来自于什么地方呢?答案是产能建设的周期,也就是供给的周期。拿PTA行业来说,一般产能建设周期为两年左右,09年“四万亿”过后,PTA行业盈利在10年出现暴涨导致PTA行业产能疯狂扩张,等到12年之后PTA行业供给大幅释放叠加需求的回落,行业开始陷入低迷。所以在分析化纤行业景气度时,把握行业当前所处的周期对判断行业未来景气度状况有很大的作用。

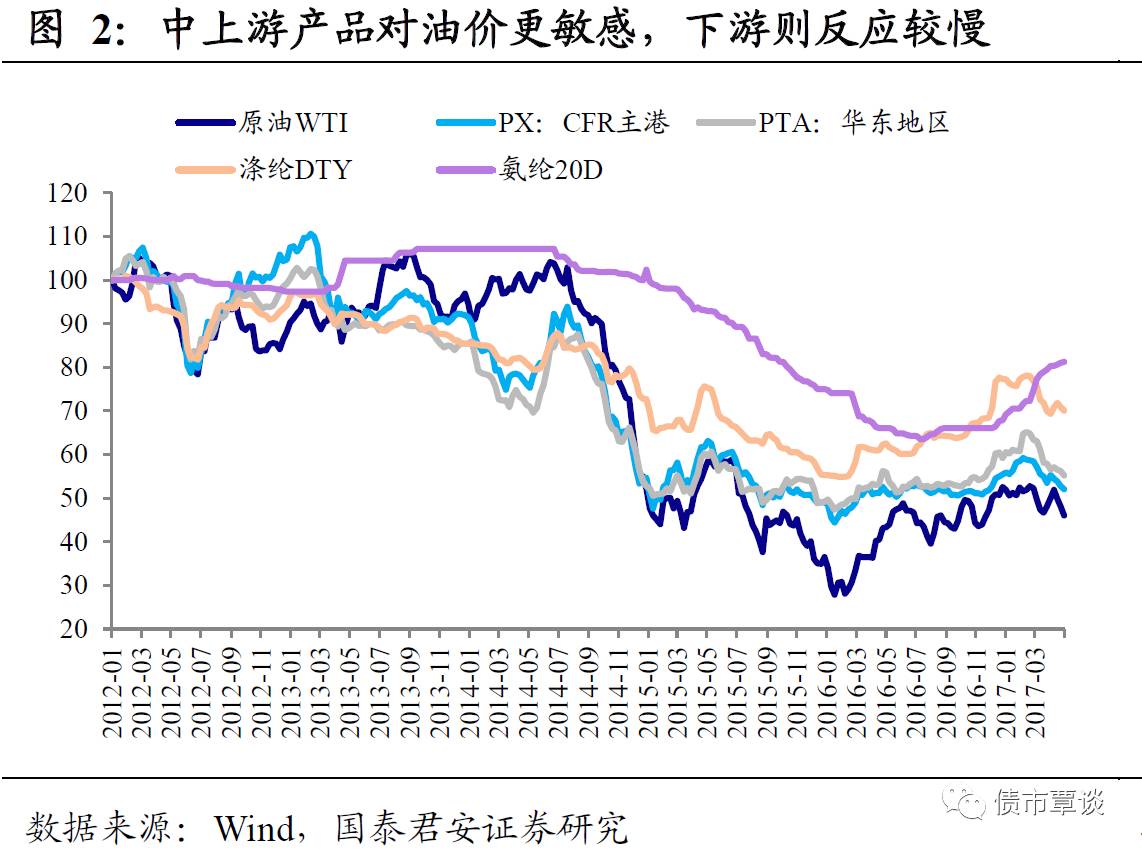

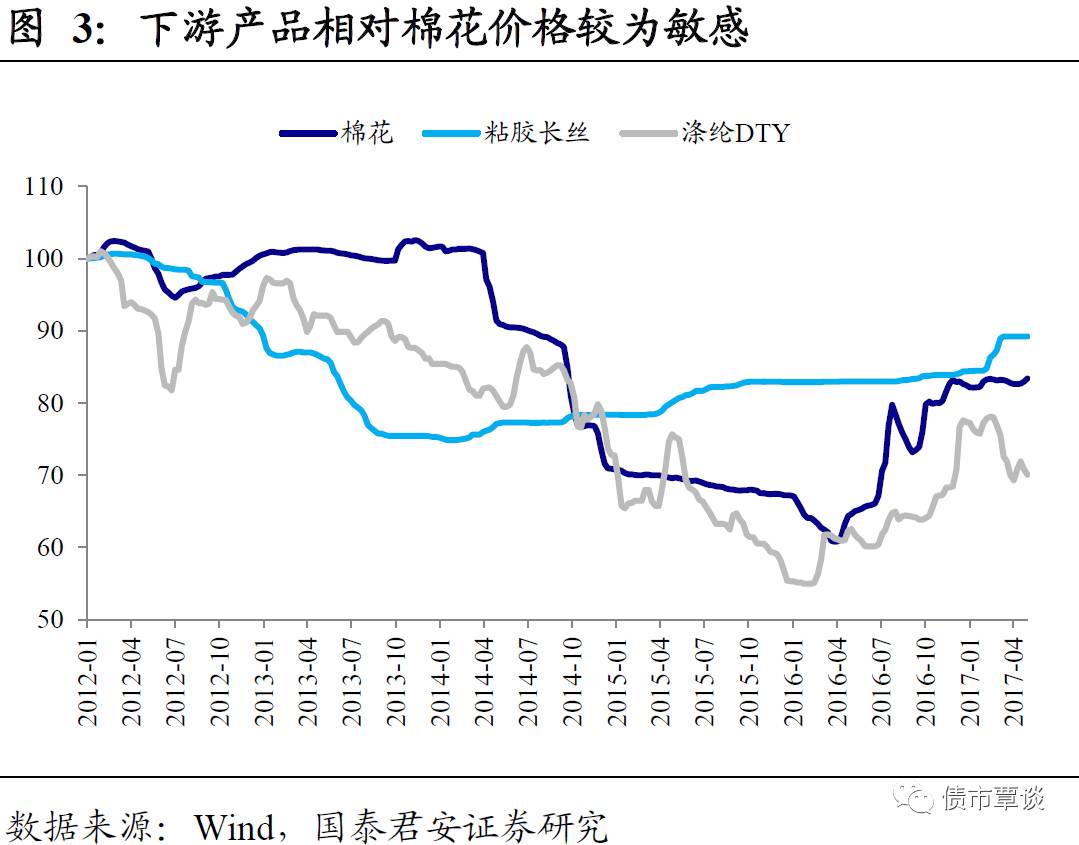

(2)行业对成本端油价敏感性较高,敏感度从产业链上游到下游逐渐递减。以2012年1月第一周平均价格为基准,统计近五年化纤产品与原油周平均价格,发现PX价格变化与原油高度相关,PTA价格变化几乎紧贴PX价格走势,而下游涤纶、氨纶对油价传导影响不大,更多受上下游供需因素推动。以2014年下半年的油价暴跌为例,2014年下半年油价下跌46.23%,相应PX现货价格下跌39.89%,PTA下跌38.16%,涤纶长丝下跌17.09%,氨纶由于原料仅20%与原油相关,价格仅下跌了5.09%。另一方面,化纤下游产品价格与其竞品(棉花)价格相关性较大。同样以2014年的棉花价格大跌为例,2014年棉花价格下跌30.30%,涤纶长丝价格下跌14.78%,粘胶长丝则上涨4.22%。2016年油价大幅回升背景下,化纤中下游产品价格都不同程度上涨,以中游PTA、PX回升较为显著。所以在判断化纤行业价格走势时,油价也是较为关键的一环。

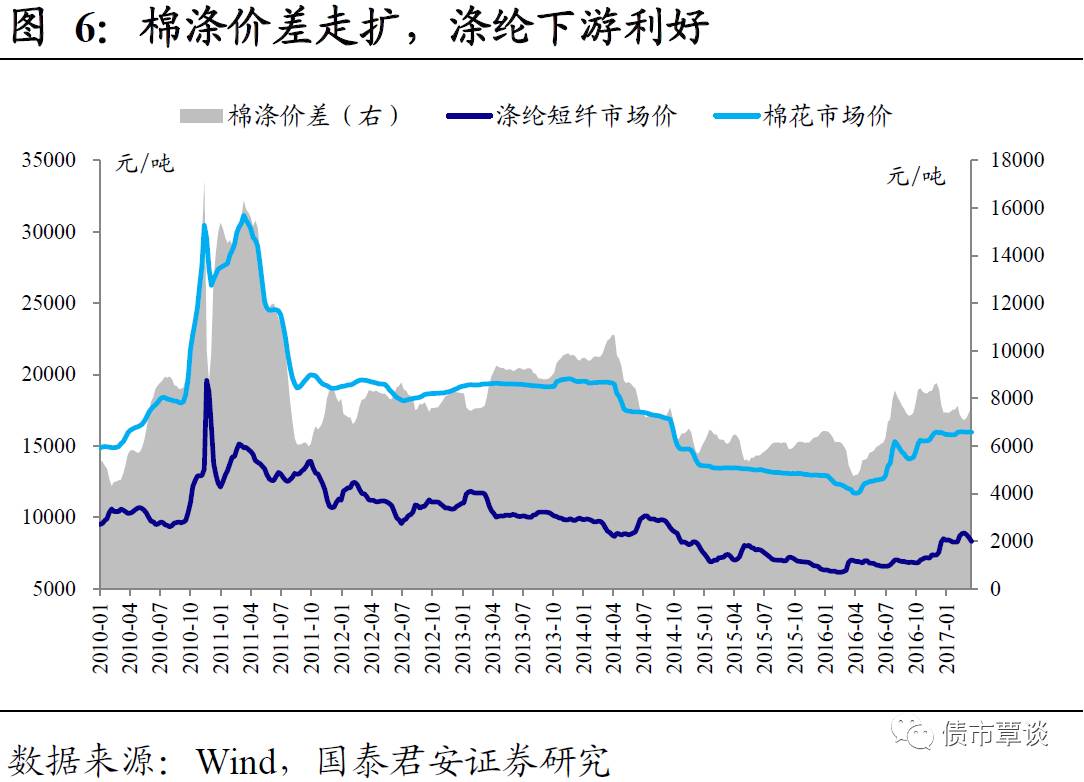

(3)替代品棉花价格的变动也会影响化纤行业的产品价格。棉花、涤纶和粘胶是棉纺行业的三大原料,其中棉花占比最高,接近50-60%,所以棉花对化纤类产品有明显的替代作用。当棉花供给偏紧,价格大幅上涨时,就会迫使下游纺织企业增加对涤纶的需求,从而促进涤纶价格上涨,反之棉价下跌会导致下游增加对棉花的需求,使得涤纶价格同时下跌。在分析行业价格走势及景气度状况时,替代品的情况也需要关注。

(4)子行业的经营特征决定了不同子行业之间景气度的差别,我们认为当前不同子行业之间景气度的排序为:粘胶>涤纶>氨纶。整体上来说,受益于供给增长的缓慢以及下游纺织服装需求的缓慢复苏,化纤行业整体的景气度近期均有所提升,但不同子行业之间回暖的力度和时间上有着较大的区别。其中粘胶由于性能优越,是最接近于棉花的替代品,在棉纺领域的消费占比近年来不断提高,并且由于粘胶上游溶解浆全球范围内供过于求,粘胶相对于其上游来说议价能力依然较强,15年开始,粘胶价格就持续上涨,行业出现了复苏,整体景气度较好;下游纺织服装行业的弱复苏同样带动聚酯及PTA价格上涨,不过相比较于粘胶行业来说,PTA上游成本端则更加强势,虽然PTA价格回暖,但其与PX的价差并未出现明显上涨,PTA行业依然处于夹缝中求生存的境地;从价格走势来看,氨纶回暖要晚于涤纶和粘胶,13年氨纶价格一度大涨导致氨纶项目纷纷上马,产能飞速上涨,随后变迎来了从14年下半年开始持续两年的调整期,近期伴随着需求弱复苏、行业产能的自发调整以及上游PTMEG以及MDI原料价格的大幅上涨,氨纶价格也出现明显回升,但受到成本端挤压,氨纶行业回暖的力度依旧非常有限。

1.3.化纤行业基本面现状及展望

(1)PX-PTA-涤纶产业链:下游需求回暖带动PTA好转

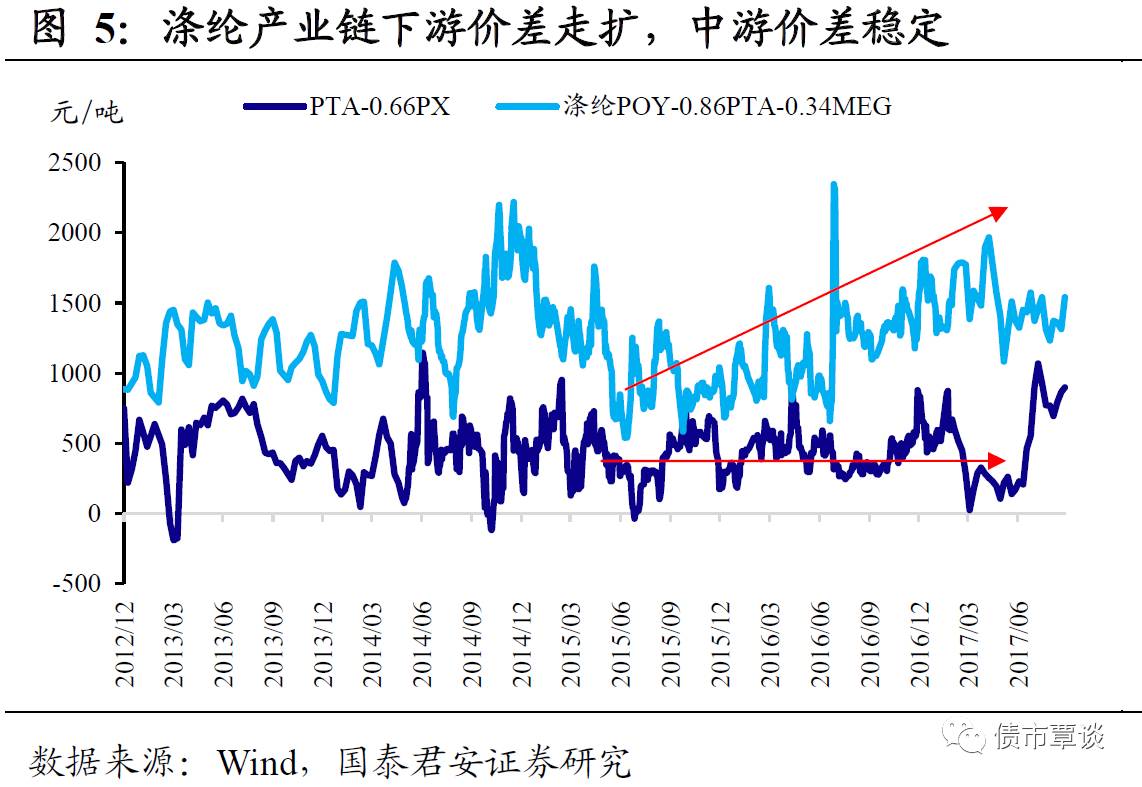

下游需求回暖带动涤纶景气度回升,但PTA回暖滞后于下游涤纶。15年下半年以来,受益于纺织服装行业景气度的弱复苏,化纤产业链下游涤纶行业与成本价差不断走扩,盈利能力有所提升,以涤纶POY-0.86*PTA-0.34*MEG来计算,从15年不到1000元/吨的中枢逐步回升至17年初1500元/吨左右。相比较于化纤行业下游来说,中游的回暖更为滞后,14年到16年期间,PTA-0.66*PX的价差持续维持在500/吨中枢震荡,下游的回暖并未显著带动中游盈利状况向好,直到17年6月开始,PTA在价格才出现明显回升,叠加上游PX价格随油价下跌至低位,PTA与PX的价差才出现明显走扩,盈利有所回升。

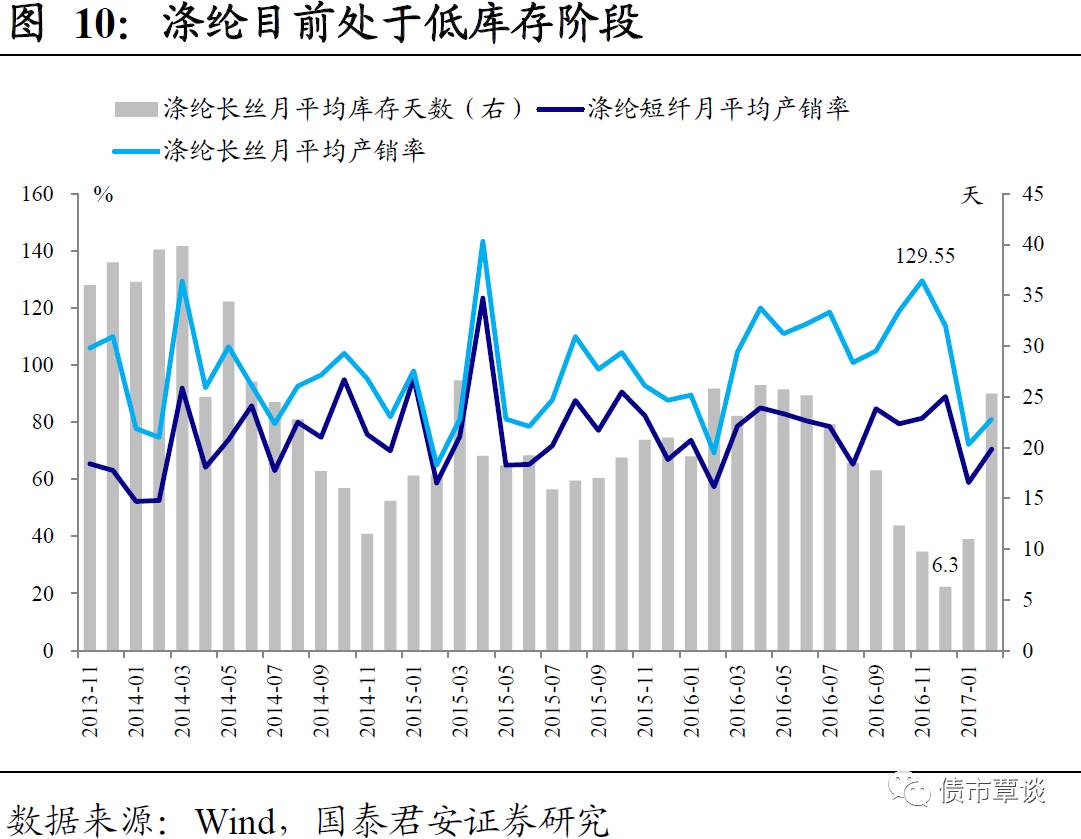

下游需求弱复苏+低库存助推产业链中下游景气度回暖,但上游PX受制于油价震荡,涨价空间依然有限。15年之后下游纺织服装行业需求的弱势复苏给涤纶价格带来了支撑,而且由于距离终端需求更近,价格上涨的弹性也明显好于中上游的PX和PTA企业,最后带来与成本端价差的走扩,2016年行业持续去库存,月平均库存天数最低达6.3天,低库存之下价格继续保持坚挺。PTA在产能快速投放之后经历5年阵痛期:2010年开始产能大幅增加,由2010年的1530万吨,到2012年已翻一番,很多龙头企业都逐年亏损,行业产能利用率从2011年的84.3%下降到2016年的66%,行业内部也在自行出清,17年二季度过后,PTA国内库存天数进一步下降至2天左右的低位,随着下游需求的回暖逐步线上传到,PTA也迎来涨价。但对于上游PX行业来说,其价格与油价联动性较高,与下游需求的联动性相对较弱,在油价震荡并无明显趋势的情况下,PX并没有大幅上涨的基础,因此造就了PTA与PX之间价差的收窄。

从供需关系来看,化纤中下游行业和企业有望继续保持较好的景气度,上游景气度仍有待观望。

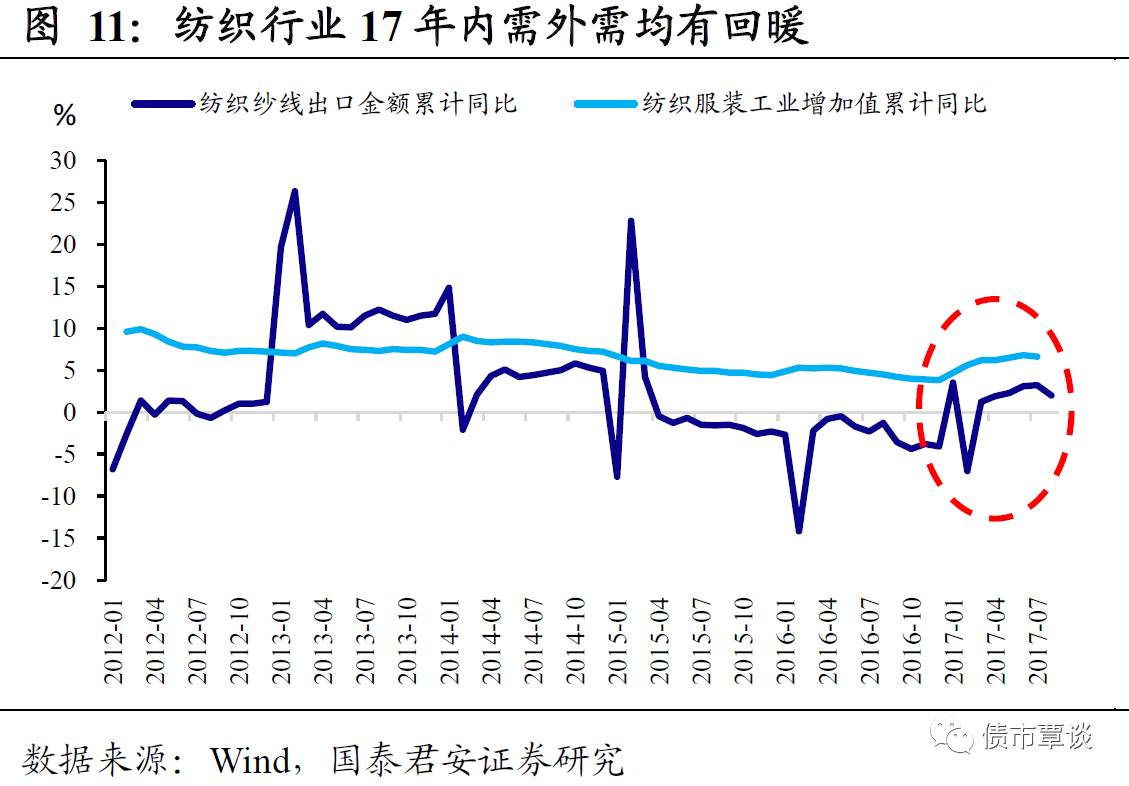

需求层面,内外需17年均处于回暖通道中。外需的回暖使得17年纺织服装出口情况出现中枢性抬升,从最新的数据来看,1-8月份,纺织类产品出口同比金额累计同比增长2%,较16年-4.1%的增速显著提升,虽然短期人民币走强导致三季度出口情况有所减缓,但中期来看,贬值和外需的复苏仍然是大势所趋,未来化纤下游需求仍有望稳步回升。内需方面,17年以来内需也呈现出明显复苏的态势,16年全年纺织服装工业增加值同比增长3.8%,17年以来,这一数据持续维持在6%以上的增速,下游需求出现趋势性走强。

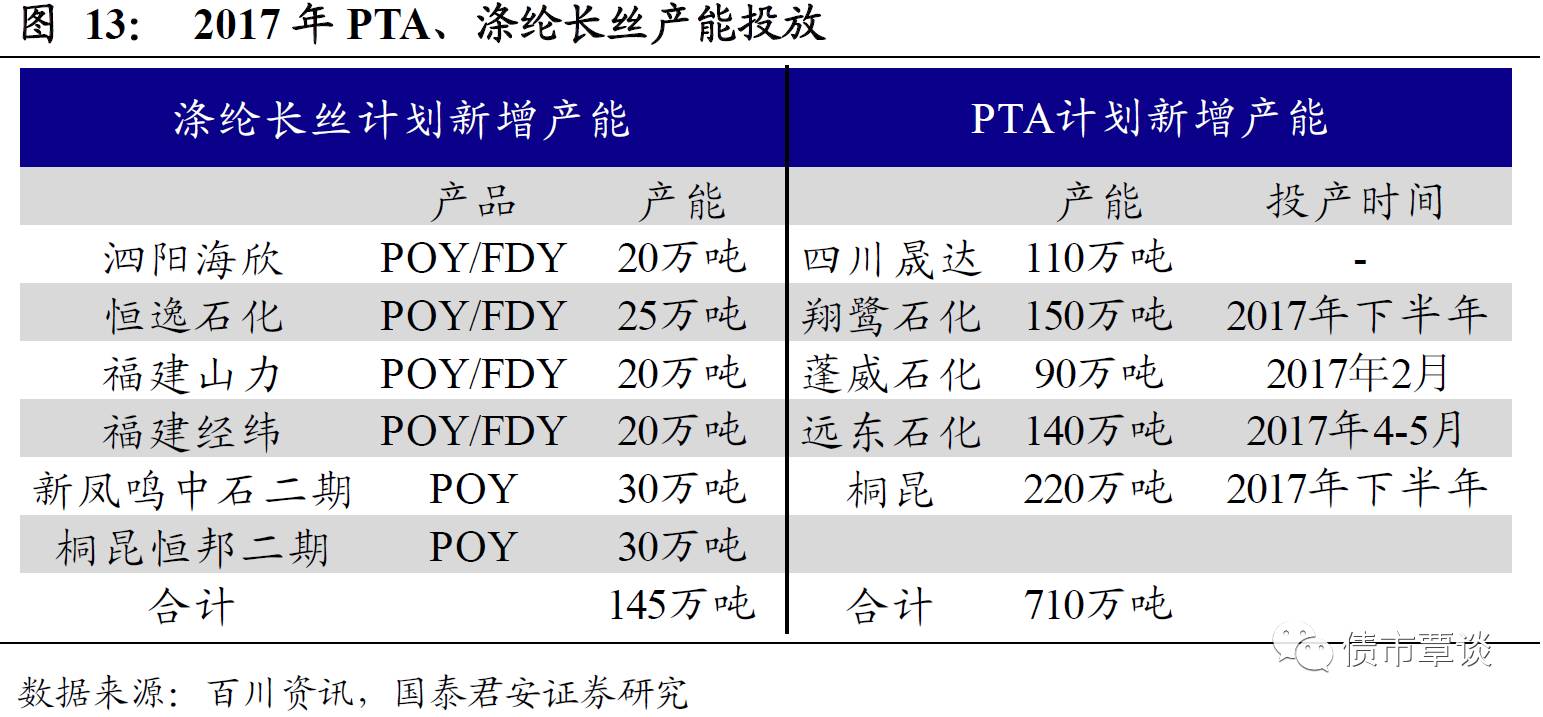

供给层面,未来PX供给增加是趋势,产业链利润大概率会流向中下游企业。短期来看,聚酯产业链中下游的PTA以及涤纶产业链库存依然处于相对低位,三季度产业链中下游企业景气度仍有支撑,但进入四季度之后,翔鹭、桐昆等企业的复产可能会重新带来一定供给压力,对PTA价格形成一定压制。从长期的角度来说,尤其对于PTA行业来说,从12年行业景气度下滑开始,去产能就持续在推进,目前PTA行业集中度已经处于非常高的水平,CR2接近50%,2015、2016年PTA产能同比增速分别为8.2%、4.6%,未来在供给侧改革的大潮中,预计PTA的新增产能依然会相对有限。对于上游PX行业,新增产能困难、腾龙芳烃装置处于持续停车状态等因素导致我国PX供应一致处于偏紧状态,自给率从之前的50%之上持续下滑至16年的43%。而根据十三五规划到2020年要将PX自给率提升到70%的计划来看,预计18年到20年将会有PX产能的集中投放,PX未来供给可能会逐步增加。

整体上来说,PTA由于产业集中度相对较高,对下游仍有一定议价能力,未来随着下游需求的回暖,利润也将逐步转移至中游,而PTA本身属于产能过剩行业,在供给侧改革的大背景下,未来新增产能依然会非常有限,上游PX的逐步扩产也将使得利润像中下游转移。综上,未来涤纶产业链中下游可能呈现逐步复苏的趋势。

这一背景下,龙头仍是产业链复苏的主力军。涤纶产业链虽然继续维持高景气度存不确定性,但却是发债人中龙头集聚最多的一支。近年龙头都采取自下而上链式扩张,产业集中度进一步加强。PTA经历此次去产能之后已基本形成寡头垄断格局,恒力石化、逸盛石化两大龙头产能占中国PTA常开装置产能的60%之多,因此可以通过龙头控制供给影响产品价格。再进一步,荣盛石化、桐昆集团、巨化集团联合开发炼化项目。产业整合步伐加快预示着已经步上产业升级通道,长期来看行业将进入上行趋势。

(2)MDI+PTMEG-氨纶产业链:复苏势头并不如想象的好

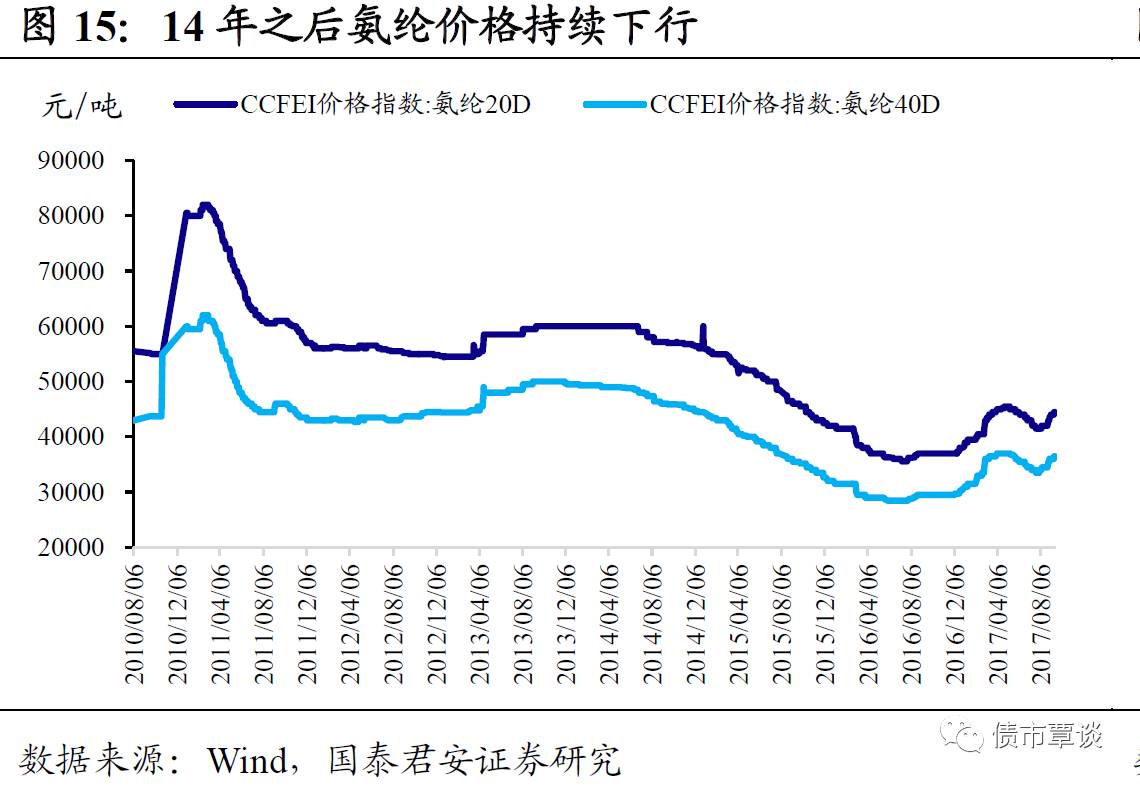

产能过剩引发引发价格持续下跌。从价格走势来看,相比较于涤纶和粘胶,氨纶价格进入回暖通道的时间最晚,粘胶回暖始于16年,涤纶开始于16年初,而氨纶直到16年底价格才开始出现显著回升。14年至16年近两年的时间内,氨纶价格处于持续下行通道,主要原因在于13年、14年行业较高的利润吸引了众多投资者进入,当时40D氨纶价格一度超过50000元/吨,而成本端PTMEG却走势偏弱,每吨利润接近8000元,最终导致行业产能严重过剩,氨纶也迎来了较长的调整期,从高点到16年低点的回调幅度接近40%。

价格回升主要源自成本端推动,供需改善依然有限。16年年底以来,氨纶价格开始出现触底反弹的迹象,主要原因在于:(1)上游成本端PTMEG年末在其原料BDO价格上涨的带动下大幅拉升,由16年年末13000元/吨的中枢大幅回升至17000元/吨的中枢,氨纶价格也随着成本价格水涨船高;(2)下游纺织服装自身景气度处于弱复苏通道中,作为重要原料之一,氨纶也会相对受益,不过考虑到氨纶在纺织服装原料中使用占比很小,受益的程度相比较于涤纶和粘胶来说也会相对较小。(3)氨纶单价过高制约了其使用的普及度,但是在过去两年的大幅下跌过程中,氨纶与其他棉纺原料的价差已经出现了收窄,价格处于历史较低水平也有助于氨纶需求的进一步回升。(4)17年氨纶新增产能的大幅下降也是价格上涨的原因之一。综上所述,氨纶价格17年整体出现了回升,但考虑到成本端的大幅上涨是主要因素,而成本的上涨又会从某种程度上削弱氨纶景气度回暖的力度,所以整体来看,氨纶行业景气度仍然处于缓慢复苏通道中。

但从供需层面因素来看,长期内,消费升级将给氨纶营造更良好的复苏环境。氨纶是化纤中的“贵族纤维”,消费升级将使其不断普及,成为氨纶需求快速增长的支撑力量。我国氨纶表观消费量从2010年至2016年复合增长率为13.1%,从25万吨增加至52.3万吨。下游需求的缓慢复苏叠加需求结构上的改变,未来氨纶供需关系有望进一步好转。

(3)粘胶短纤产业链:供给增量受限,景气度上行明显

从价格来看,上行趋势明显。粘胶短纤于2015年、2016年分别有两波快速上涨,2015年1月-11月价格从11250元/吨上涨至14550元/吨,涨幅29.33%;2016年1-9月价格从12100元/吨上涨至17000元/吨,涨幅40.50%。而目前虽然价格有所回落,但依然站在阶段性高位,维持在15000-16000元/吨内波动。

从供需层面因素分析原因,需求稳步增长下,环保原因致使产能增速迅速萎缩。粘胶短纤价格直到2015年初一直保持逐步下行的趋势,2015年新《环保法》公布,产生大量废水的地方粘胶厂成为重点关注对象,低产能企业逐步关停。2015年我国粘胶产量为343.7万吨,同比增速仅为0.53%。同时产能增速在经历2011年快速扩张后于2015年开始急剧放缓。这两点加之2015年年末油价下跌的供给因素影响,致使2015年以来粘胶价格不断走强。需求层面,棉花价格加之人民币贬值拉动粘胶需求量,2016年出口额同比上升49.23%。

未来展望:景气度大概率维持高位,产能扩张仍较缓慢。(1)供给端环保成行业达利摩斯之剑,未来新增产能有限。粘胶作为高污染行业,2015年以来新增产能审批通过较少,小产能企业因环保成本较高已大部分关停,行业自身被迫去产能导致粘胶一直处于低库存紧平衡供需状态,2016年初价格开始触底反弹,下半年快速拉升并于9月底触及5年来价格高位,从产品价格上来看是三大产业链下游产品中走势最好的;(2)需求端粘胶由于其优越的性能以及作为棉花最有的替代品,近年来来在棉纺市场的占有率稳步提升,复苏过程中不仅受益于行业需求总量的回升,同样受益于份额上的提升;(3)目前多数粘胶企业已经改用溶解浆作为原料,而相比较于上游溶解浆,粘胶依然有较好的议价能力,成本端也处于相对优势。

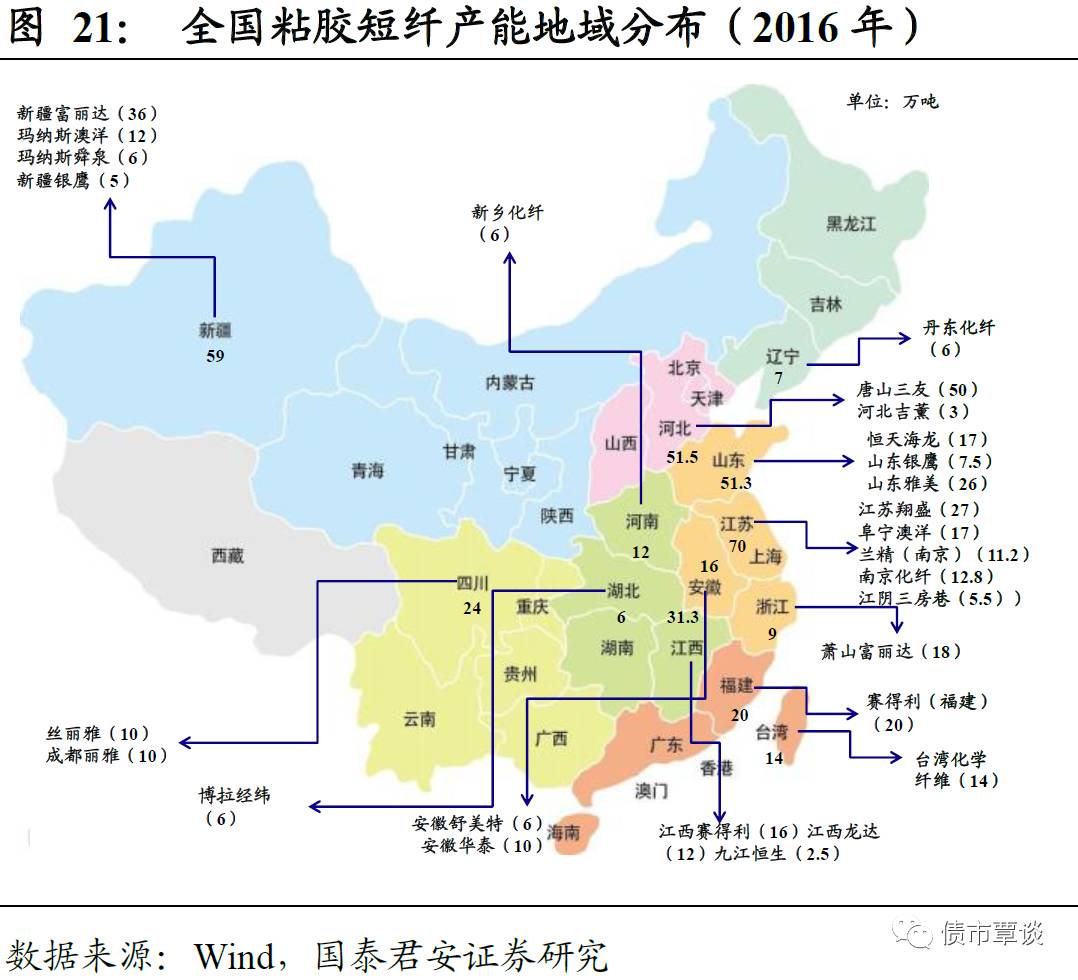

行业内部产能整合,集中度不断加强,未来新疆企业复苏势头较好。我国目前粘胶产能367万吨,主要集中在山东、江苏、江西、河北及新疆地区,共占总产能的74.8%。从集中度来看,CR5为53%,CR10为79%。从地域来看,华北为老牌化纤厂商集中地;而随着产业转移,新疆的产能投放逐步增强,2016-2019年新疆纺纱项目集中投放,今年新增700多万锭产能预计带来粘胶需求增量12万吨,将极大带动该地区产业复苏。

横向综合来看,我们预计2017年景气度排序为:粘胶>涤纶>氨纶。粘胶由于行业自身性质供给增量有限,为价格形成有力支撑;涤纶虽然整体高景气,但未来能否维持存疑;氨纶一直处于慢熊中,本轮2016年价格上涨可能只是短期阶段性,未来仍处盘整期。

2.1.盈利能力:触底回升,进入上行通道

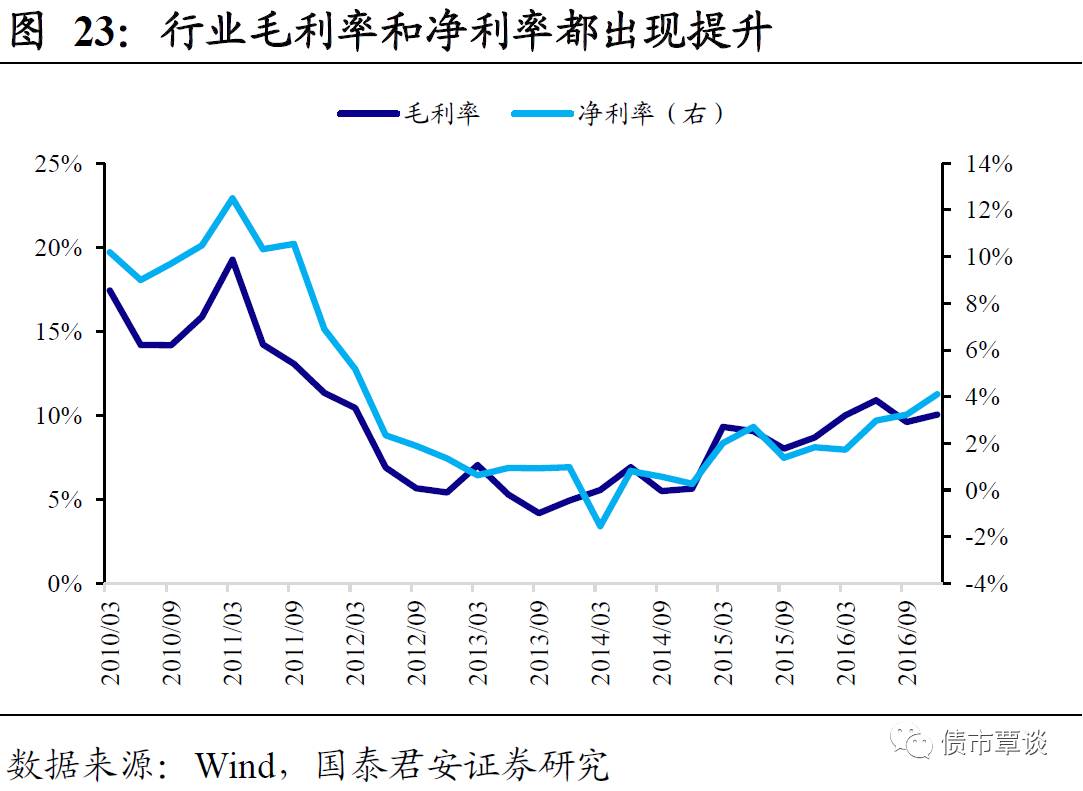

盈利能力14年之后触底回升,进入上行通道。涤纶、氨纶、粘胶短纤产业链进入周期下行的时间点分别是2012、2013、2014年,而化纤行业19家发债人中有8家在PX-PTA-涤纶产业链上,这也就导致营收指标走势整体与该产业链的景气度保持一致。2010年起是下游化纤产能投放集中期,供给很快过饱和,并在2012年触发行业自身的去产能,2011年、2012年行业毛利率断崖式下跌,从接近20%跌至5%左右的中枢水平。之后整体在震荡盘整中稳步向上,并于2016年开始有比较快速的景气度上行。最新数据显示,行业毛利率水平整体维持在10%左右。往后看,随着供给侧改革的蔓延和发力,化工行业价格长期将处于回升通道道中,毛利率和净利率有望延续缓慢回暖的过程。

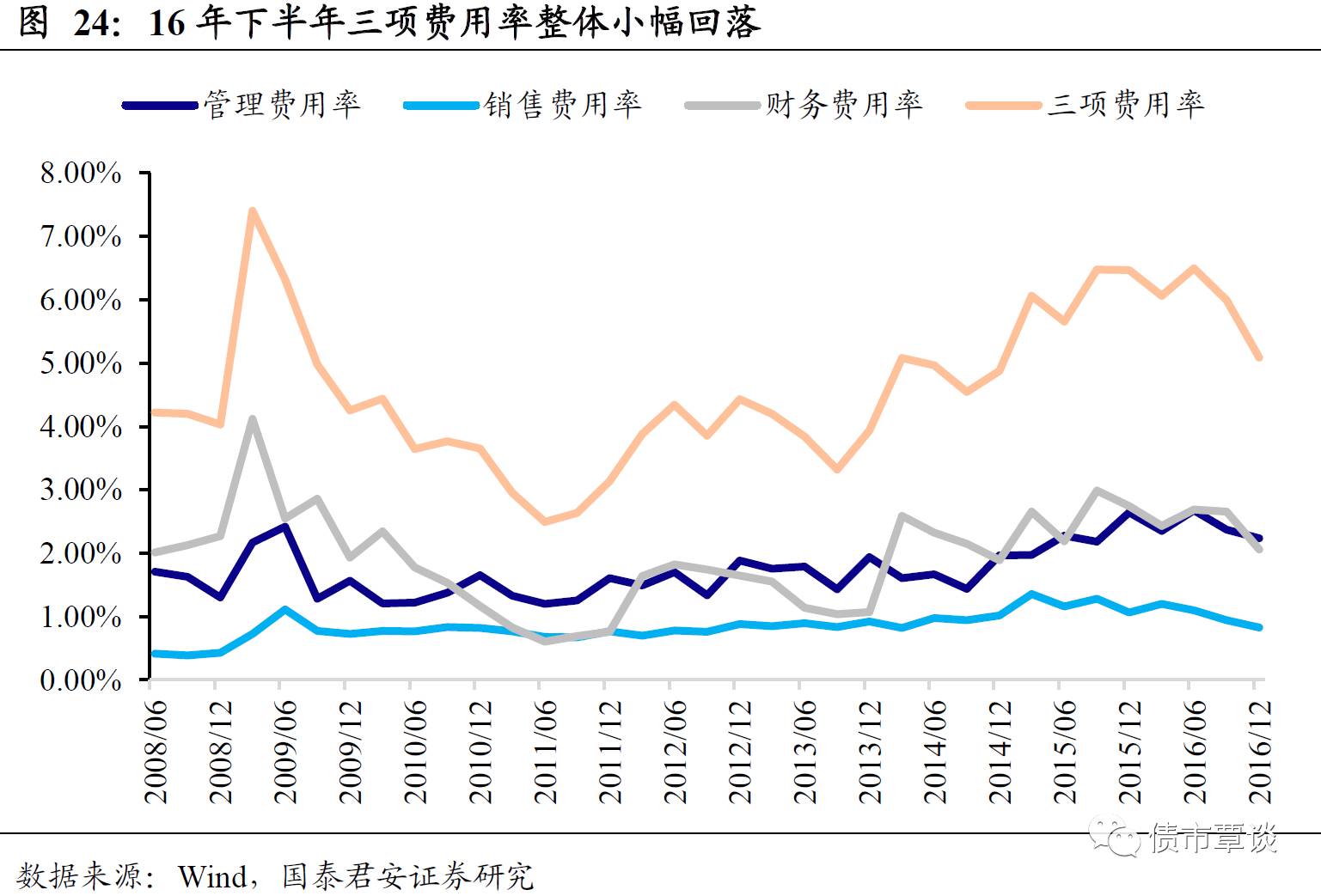

13年之后财务费用率大幅抬升拖累盈利表现,16年下半年之后随着销售收入增速的回升三项费用率均呈现下降趋势。行业在步入下行周期时,财务费用率呈逐级攀升,大幅带动企业三项费用率回升。2015年9月财务费用率最高达到2.70,2016年9月为2.20。这与行业内近年债务融资活动频繁有关,2014、2015、2016年化纤行业发债总额分别为151亿、220.5亿和308亿,大规模举债一定程度增加了利息支出,而在营收没有显著改善的情况下,财务费用率则节节攀升。而另一方面,在去产能过程中势必涉及产业链资源整合,产业集中度提高意味着更低的单位成本和经营效率的提升,反映在管理费用与销售费用上,两者维持相对平稳的走势,16年下半年开始,伴随着行业营业收入的大幅增长,三项费用率开始掉头向下,对盈利的侵蚀作用开始变小。

2.2.现金流:内部小幅好转,外部小幅恶化

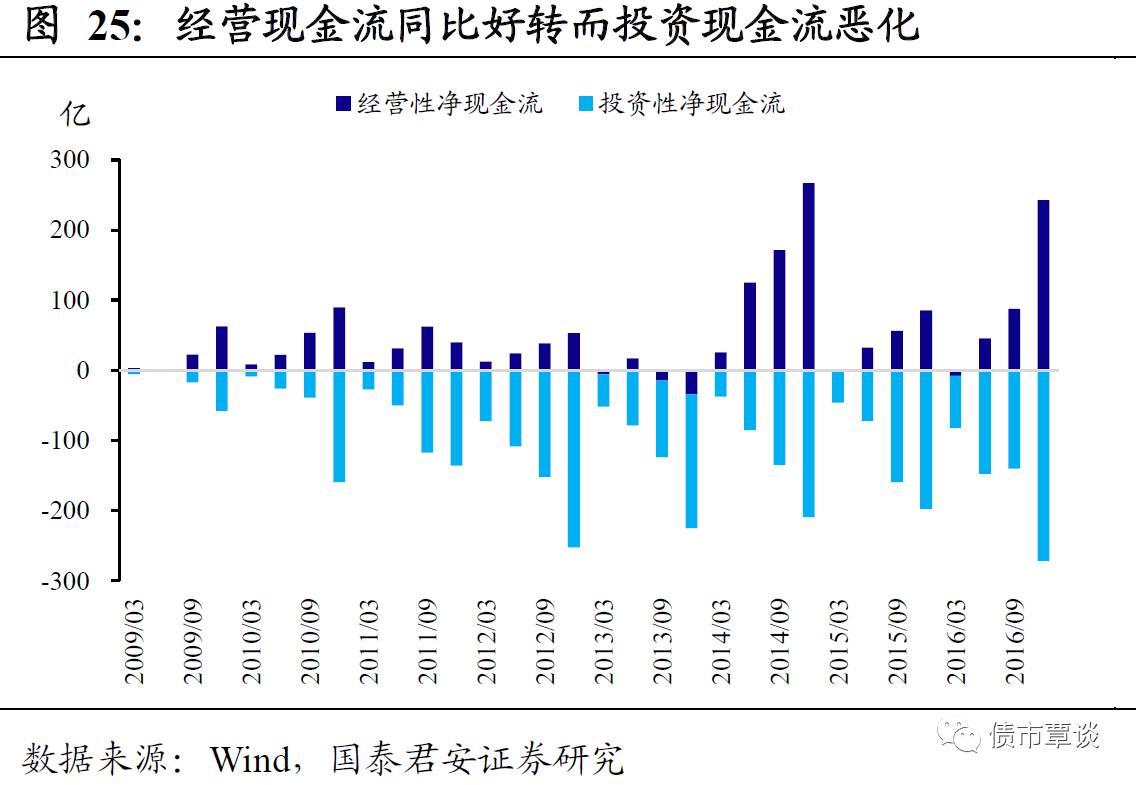

经营性净现金流好转,投资性净现金流恶化。16年全年样本化纤行业经营性净现金流同比回升157亿元至242.48亿元,随着行业盈利状况的好转,化工行业经营性现金流状况也出现了明显好转,但是从最新的17年中报的情况来看,化工行业全体盈利虽然整体进一步好转,但由于整体货币环境的收紧,经营性净现金流出现了较为显著的恶化,主要原因在于应收占款和存货明显增多影响了变现能力,化工行业后续现金流变动仍需继续关注。投资性净现金流方面,16年全年同比下滑74.17亿元至-271.3亿元,出现小幅恶化迹象,但从分项来看,化纤行业构建固定资产、无形资产和长期资产付出的现金流同比反而小幅回落,证明在行业自发调整和去产能的大背景下,化工行业的产能并没有进一步走扩,投资现金流的恶化主要源自于投资支付现金的增加。在未来去产能大概率进一步扩散到化工行业的背景下,增加固定资产投资仍然不会是影响投资性现金流的主要因素。

内部现金流小幅好转,外部现金小幅恶化,整体现金流状况稳定。16年全年化纤行业自由现金流-28.81亿元,面临小幅缺口,但相比较于15年来说,内部现金流缺口收窄了83亿元,整体是小幅好转的。16年化纤行业筹资性净现金流112.21亿元,同比小幅下滑31亿元,整体来看化纤行业现金流状况保持稳定。

2.3.资本结构与偿债能力:负债率平稳,短期偿债能力低位徘徊

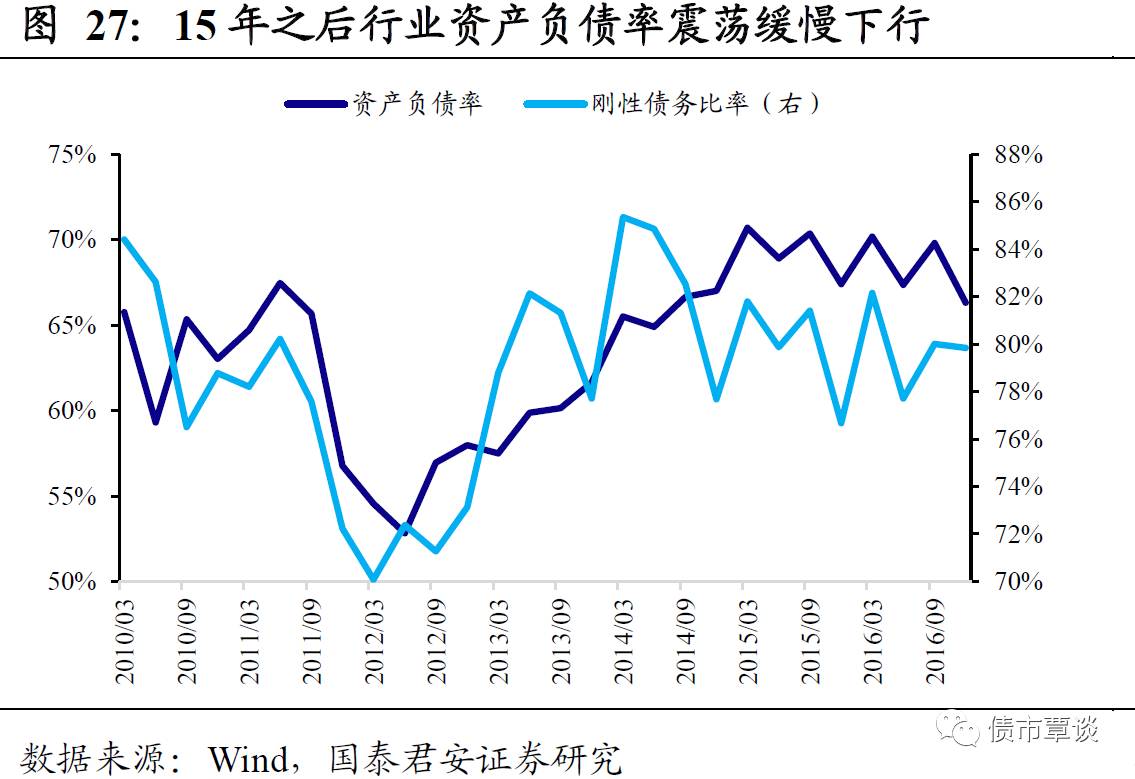

资产负债率和刚性债务比率高位震荡。12年到14年三年之间,化纤行业资产负债率和刚性债务比率均出现了显著抬升,资产负债率从55%的低位回升至最高超过70%,刚性债务比率也从70%回升至85%左右。15年之后,两者均呈现出震荡缓慢下行的趋势,16年化纤行业资产负债率同比小幅回落0.1个百分点至66.32%,目前行业资产负债率维持在65-70%震荡缓慢下行。刚性债务比率方面,15年之后刚性债务比率回落至80%左右的中枢,16年行业刚性债务比率79.85%,同比小幅回升3个百分点。

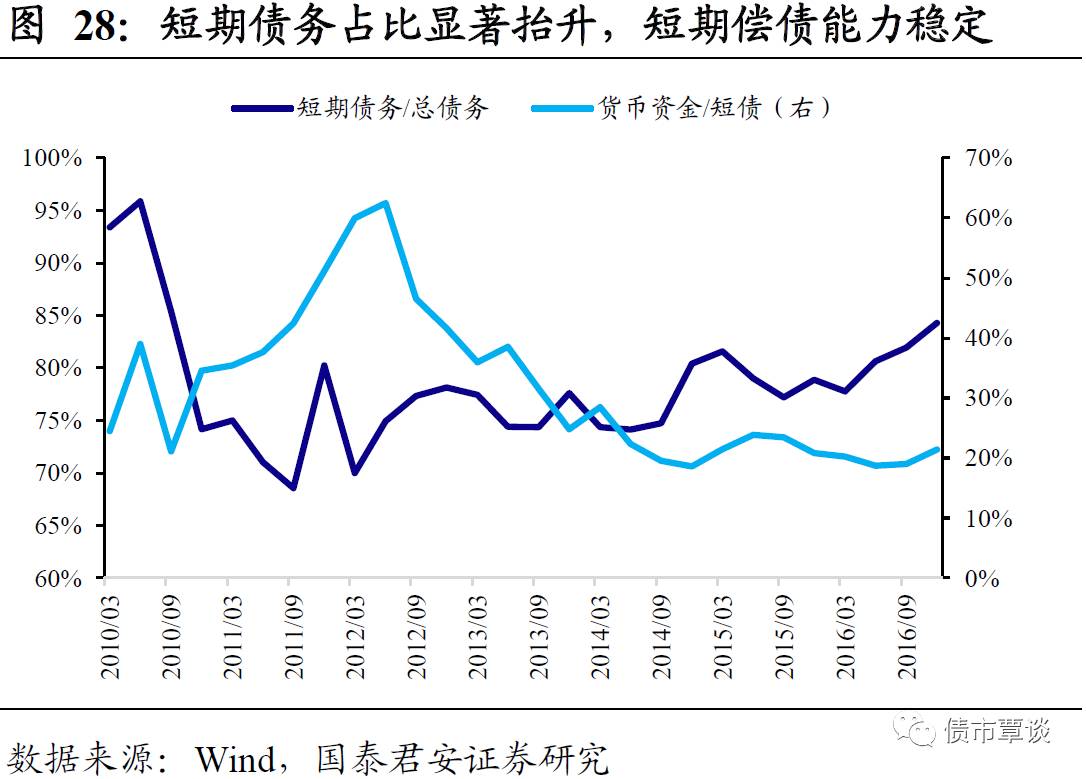

短期债务比率有所抬升,货币资金/短债维持平稳。15年之后行业债务呈现出明显的短期化趋势,短期债务占比从75%左右的中枢水平持续抬升,16年短期债务占比84.28%,同比回升5.39个百分点。从短期偿债能力来看,经历了四万亿之后的投资过后,化工行业深陷产能过剩的阴霾导致行业短期偿债能力出现显著恶化,货币资金/短债占比从最高点60%快速回落至目前20%左右的中枢水平,行业短期偿债能力较差。

本评分模型主要从信用风险的经营风险与财务风险层面评价,并结合化纤行业自身特点设计指标与权重,以期更加全面客观地对发行人进行评价。

3.1.经营风险指标

整体经营规模:该子指标集包含总资产规模、主营业务收入、各主营业务产能三大指标。规模在经营风险评价中起到举足轻重的地位,其中最重要的指标是产能。在行业去产能、开工率普遍不高的背景下,低技术含量产能逐渐被淘汰,在供给侧改革已有成效,行业基本面有抬头趋势的情况下,产能更大、市占率更高的企业的盈利复苏弹性更大。我们采取同产业链相同产品的产能相对排序进行综合评价产能情况,并给予较高权重。总资产规模与主营业务收入更综合考量了企业所有生产要素及所有业务的规模优势,但效果并不绝对,结合财务指标来看,下游轻资产企业资本支出压力较小,复苏更快,往往也有四两拨千斤的效果。因而,对于这两个指标我们稍调低了权重。

经营绩效:鉴于化纤行业的显著特点是产业链较长,各个环节之间勾稽关系紧密,因而我们从产业链的上游成本控制、企业生产情况与下游需求三个层面进行评价。上游成本控制层面,从前五大供应商占比、是否包含关联方与供应商稳定程度进行评分。总体而言供应商集中度较高且较稳定的企业有较稳定的原料供应,若同时包含关联方则可能获得更优的采购价格。但我们也针对企业对个别供应商依赖过大的情况进行了相对调整。下游需求层面,我们也选取了相同的三个指标,并添加产销率指标更加精准地描述企业的销售表现。企业生产情况层面,采取产能利用率指标描述企业目前的产能运行情况。由于这三大层面同等重要地决定了企业的经营成本与收入,所以我们给予它们相同的权重。

产业链延伸与业务多元化:如前文所述,化纤行业具有产业链较长的特点,这也就决定了产业链布局越全的企业,就越有能力锁定成本、增厚利润。结合行业内企业发展特点,大部分企业都是先从下游涤纶、氨纶、粘胶产品做起,再不断延伸到中游、上游产品生产线,逐渐累积规模优势,PX-PTA-涤纶产业链龙头桐昆控股、荣盛集团即是典型的例子。因而我们对该指标采用较高的权重,对于产业链生态布局完整的企业评分较高。业务多元化指的是除化纤板块主营业务以外的其他业务表现,综合来看,化纤行业发行人主要涉及其他业务为原材料销售、仓储运输、蒸汽热电、坯布及房地产业务,我们根据不同业务盈利表现及该业务与主营业务的协同效应对该项目进行了评价。

外部支持:化纤行业发债人多为民营企业,仅2家为国有企业,因而在外部支持层面我们主要考虑了控股股东支持、企业上市情况与银行授信额度三个层面。控股股东主要分为自然人、上游原料企业、化纤龙头企业三类,根据控股股东对公司的战略与资金支持进行评价。由于行业内国企较少,是否上市将很大程度决定企业的融资渠道,另外我们也辅以企业最新的银行授信额度进行评价。

3.2.财务风险指标

盈利能力:涤纶、氨纶、粘胶短纤产业链进入周期下行的时间点分别是2012、2013、2014年,2016年三条产业链景气度都有不同程度的回暖,如前文所述,景气度涤纶>粘胶>氨纶。且不同产业链、产业链不同位置也决定了不同毛利率水平,整体而言,下游涤纶长丝盈利强于短纤,长丝种类中,DTY>FDY>POY,整体平均毛利率达到12%左右;PTA的过剩产能还未完全消化,即使龙头企业该产品最多在4-5%毛利率;PX即使进入下行通道但依然能拿到垄断利润,炼化一体化的PX -芳烃项目通常毛利率在20%以上。氨纶2016年走势偏弱,多家企业营收都有所下降,毛利率在2-5%左右。而粘胶由于2016年全年产品价格走强,毛利率达到维持在15-20%之间。我们选取毛利率、净利率的绝对值及趋势进行打分,企业盈利能力决定了经营现金流并间接影响到企业偿债能力,因而我们给盈利能力的评分权重较高。

现金流及流动性:化纤行业的经营、投资、筹资现金流整体波动较大,主要原因一是整体资产规模较小,二是自身属于强周期行业,对原料价格的敏感度较强,且产业链特点为下游市场竞争激烈,中游产能过剩利润压缩,所以产业景气度波动对企业业绩影响较大。具体来看,2016年中报显示,经营现金流14家发债人2家为负,与2015年报数据相同,平均值为3.25亿元,较全年同期上升21.65%。投资现金流趋势为整体流出减少,但龙头企业资本支出加大。筹资现金流有5家企业净流出,较去年同期有所上升。我们在以上三个指标基础上,加上经营现金流/总负债指标来补充描述企业的现金流动性。

资本结构与偿债能力:这一层面主要选取了资产负债率、刚性债务占比、短期债务占比、货币资金/短期债务四个指标评价。总体来看,化纤行业的负债结构不合理问题显著,偿债能力一般。2016年中报数据显示,资产负债率平均值为61.83%,短期债务占比62.62%,刚性债务占比高达80.10%,货币资金/短期债务为0.24。值得一提的是,行业龙头由于继续布局产能投放,资本支出压力较大,资本结构不合理问题反而比其它企业更严重。

相关指标说明:

产能。产能包括实际产能与权益产能两种统计方式,权益产能是实际产能与母公司对子公司股权的加权和。理论上权益产能更能反映企业的资产质量,但受限于企业披露数据有限,我们采用实际产能评价,但在最终得分中综合考虑母子公司控制权因素作相应调整。

原料自给率。该指标运用理论计算值结果,对于PX-PTA-涤纶产业链指的是生产涤纶长丝/短纤所用原料PTA的自给率,对于MDI+PEG-氨纶产业链值的是生产氨纶所用原料MDI+PEG的自给率,对于粘胶产业链,指的是生产粘胶短纤/长丝所用溶解浆自给率。

财务数据所选期间。鉴于部分企业未披露2016年三季报数据,该评分模型中财务风险均采用2016年中报数据评分,以保持评分的可比性,但在附表中展示了最新财务数据,供综合考量。

数据来源。本报告所需数据来源主要包括债券募集说明书、主体跟踪评级报告、发行人公开财务信息、行业网站等。

总体来看,化纤行业债券发行人评分结果有以下几大特点:一是财务风险评分整体不高,很少有企业能在盈利能力、现金流与偿债能力三个板块都表现较好,且波动性较大是显著特点;二是经营风险总分分化严重,主要受规模因素与产销情况的影响较大;三是发债人数量较少,且整体信用资质分化不大,主要原因系行业去产能后产业集中度提高以及发债人多为行业龙头所致。

4.1.PX-PTA-涤纶产业链发行人

(1)龙头借规模优势依然保持很高的信用资质,但需关注资本支出增加致使负债结构恶化带来的风险

荣盛集团(主体评级:AA/正面,评分排名:1/14)/荣盛石化(主体评级:AA/正面,评分排名:2/14):全产业链龙头,2016年经营绩效显著改善,上升弹性大。荣盛集团已经形成“芳烃-PTA-聚酯-纺丝-加弹”的全产业链结构,在所有发债人中仅荣盛与桐昆两家,而就2016年中报与三季报的盈利数据来看,荣盛的盈利表现较好,2016年中报毛利率为10.99%,桐昆集团为8.24%。从不同业务来看,芳烃、PTA、聚酯涤纶分别占2016年前三季度总收入的22.02%、42.74%和14.22%,而毛利率则分别为31.02%、4.05%和6.89%。就此来看,未来企业仍有动力将产业链向上游转移垄断龙头地位,2016年投资现金流较去年同比增长26.64%,但是由于芳烃项目前期资本支出大,且投资到产出有1-2年时滞,仍需关注即将到期债务的偿付情况。目前企业在建项目为舟山岱山县鱼山岛绿色石化基地建设4,000万吨/年炼化一体化项目,计划投资总额1,600亿人民币,预计投产时间为2020年年底。从2016年报数据来看,复苏势头较好,主要表现为(1)盈利指标亮眼:2016年毛利率、净利率分别为10.99%、3.75%,较去年分别增长26.62%、165.08%,且在行业低谷的几年也基本保持盈利稳定增长;(2)负债结构有所改善:资产负债率逐年下降,2014、2015、2016年分别为74.85%、72.53%、69.93%,其子公司荣盛石化2014、2015、2016年资产负债率分别为71.63%、65.62%、63.63%;短期债务占比由2015年的64.46%下降至2016年的48.15%;同时货币资金对短期债务的覆盖率也呈上升趋势,2014、2015、2016年该指标分别为15.10%、17.03%、20.64%。

桐昆控股(主体评级:AA/稳定,评分排名:3/14)/桐昆股份(主体评级:AA/稳定,评分排名:4/14):国内涤纶长丝产能、产量最大,集中于下游扩张化纤产能,子公司桐昆股份负债结构欠佳。与荣盛的发展模式不同,桐昆主要在下游涤纶长丝产业链上精工细造,其涤纶长丝产品结构丰富,拥有包含POY、FDY、DTY、复合丝等多个系列的1,000余个品种,为国内拥有涤纶长丝品种最多的制造企业,产品差别化率为68%。2016年一季度涤纶长丝毛利占比97.22%,毛利率为9.49%,且客源丰富,采取先收款后发货的销售模式,资金周转较好。近两年主要投产及在建项目为嘉兴石化120万吨PTA项目、恒腾差别化二期40万吨差别化纤维项目、桐昆恒瑞38万吨DTY差别化纤维项目,2017年预计投资额为10.22亿元。但与荣盛相同情况是资本支出较大,2016年报投资现金流为-47.70亿,同比增长147.38%。而其子公司桐昆股份投资现金流上升更为明显,为-42.09亿,同比增长147.40%。负债结构中刚性债务占比较高,2015、2016年占比分别为78.11%、73.29%。但由于母子公司盈利状况复苏都较好,所以信用资质恶化的风险不大。

恒逸集团(主体评级:AA/稳定,评分排名:6/14):盈利复苏乏力,进入集中偿债期,未来发展潜力在子公司恒逸石化PMB项目。恒逸也是PTA-涤纶行业龙头之一,PTA产能1,350万吨,PET产能140万吨,涤纶长丝总产能165万吨,排名全国第四,规模优势很强。但就目前盈利表现来看,复苏弹性低于荣盛、桐昆两大龙头,2016年一季度PTA、PET、DTY毛利率分别为2.84%、4.59%、3.05%,均低于其他龙头。2013年为产能投放峰值,之后投资现金流流出逐年降低,且筹资现金流波动较大,2016年首次筹资现金流由正转负,为-46.05亿,而2017年待偿债务余额为36亿。未来集团层面的投资较少,主要盈利增长点在子公司恒逸石化(控制权70%)的文莱PMB石化项目落成情况,该项目将进一步将集团产业链延伸至上游,可能大幅提升毛利率,且获政府支持。但就2016年报盈利数据来看有显著下滑,毛利率为3.38%,同比下降12.44%,净利率为1.79%,显著低于其他龙头。而同时,负债结构上短期负债占比大,刚性债务负担重的问题依然存在。2014、2015、2016年刚性债务占比分别为81.93%、91.10%、84.63%,短期债务占比分别为65.85%、84.31%、68.42%。如果新项目不能较快带动经营状况好转,企业的偿债现金流支付压力降大幅增加。

(2)偏下游企业底部复苏潜力更大:

恒力集团(主体评级:AA-/稳定,评分排名:7/14):涤纶长丝产品差异化大研发实力强,产业链协同效应强,第二梯队龙头黑马。恒力集团为国内领先涤纶长丝厂商,在本轮复苏中势头较强,2016年上半年涤纶长丝板块毛利率为13.03%,领先三大龙头7-8个百分点,主要原因其一是产能主要分布在三大长丝中景气度上升势头最好的FDY,研发实力较强;其二是上下游产业链协同效应较强,下游坯布、热电业务配套齐全,2016中报毛利率分别为10.71%、46.09%,上游PTA主要来源于关联发恒力石化,原料成本较低。值得一提的是,子公司恒力石化2016年完成借壳上市,恒力集团控股53.14%,未来其发展战略为加强FDY研发以及投入上游芳烃布局,将进一步增大母公司融资渠道且增强产业链协同效应。2016年盈利指标也呈上行趋势,净利率由2.06%上升至4.00%,毛利率由2.71%上升到8.80%、

古纤道(主体评级:AA/稳定,评分排名:13/14):涤纶工业长丝技术领先,轻资产企业复苏较快,但仍需警惕经营绩效波动风险。古纤道2016年前三季度、2015、2014年涤纶工业长丝毛利率为16.89%、18.38%、16.22%,一直保持行业领先地位。涤纶工业长丝为技术密集型且资本密集型行业,古纤道一直在技术与产能上占有,2015年国内、国外市场占有率分别为16.55%、31.38%。而其目前总资产为96.77亿元,显著低于行业平均,未来1-2年在建项目较少,融资压力较低且轻资产的情况下有望有很好的盈利复苏态势。但同时,我们注意到古纤道2016年经营现金流为-1.60亿元,同比下降344.70%,波动较大,整体近三年经营现金流也呈下行趋势,主要原因为营收同比下降6.22%,而存货大幅上升67.27%,预计未来积压存货仍将对2017年销售收入造成下行压力。

华西股份(主体评级:AA/稳定,评分排名:8/14):涤纶短纤景气度一般,区位优势助力其他业务发展。2016年涤纶短纤走势不及长丝,华西股份当年化纤板块产量较上年下降3.87%。但其他业务包括仓储及金融板块业务虽然收入贡献不大,但发展前景可观,仓储业务2016年毛利率为60.30%,未来可能向业务多元化方向发展。负债结构方面,资产负债率适中,且短期债务占比较小,偿债风险较小。2014、2015、2016年资产负债率分别为32.07%、24.72%、43.02%,短期债务占比分别为62.76%、63.77%、29.95%。

(3)产品结构单一易受行业层面冲击:

新凤鸣(主体评级:AA-/稳定,评分排名:12/14):涤纶长丝营收占比较大,对下游需求敏感度过高。企业有POY、FDY、DTY产能分别为190万吨、42万吨、16万吨,国内同行业排名第二,但企业涤纶长丝营收占比过高,2016年上半年占比94.81%(古纤道:31.56%),相较而言产品结构较为单一,毛利润波动较大。但同时,2014年以来企业各项经营指标都呈向好趋势,主要原因是企业进入产能快速扩张期,且产能消化较好,2016年上半年POY、FDY、DTY产销率分别为98.83%、101.83%、99.47%。而其2016年毛利率为9.25%,同比上升53.89%,2013-2015年毛利率复合增长率为49.38%。但仍需关注企业下游产能部署进入成熟期之后,能否维持现在的高增长态势。

翔鹭石化(主体评级:A-/负面,评分排名:14/14):中游PTA自身经营风险较高,无下游化纤配套持续经营能力堪忧。翔鹭石化地处福建厦门,拥有450万吨PTA产能,2015年4月由于相邻PX装置爆炸,PTA随即停产,近期依然无复工迹象。由于PTA产能过剩严重且对原料价格敏感度高,2014年一度采取成本定价法销售(PX成本价格+720元/吨),无下游化纤配套基本独木难支,2015年7月拥有330万吨PTA产能的远东石化即宣布破产。该企业目前仍与8亿公司债于4月27日到期,目前本息已兑付,预计公司短期内不再进行债务融资。

4.2.MDI+PTMEG-氨纶产业链发行人

行业复苏乏力,但发债人信用资质较好。氨纶2016年复苏乏力,同样涉及氨纶业务的粘胶产业链发行人新乡化纤氨纶板块业务2016年毛利率仅为1.39%,相较2015年15.60%的毛利率大幅下降。但由于该产业链仅涉及一个发行人,且自身信用资质较好,所以不具备行业代表性。

华峰集团(主体评级:AA/稳定,评分排名5/14):氨纶复苏缓慢,集团拓宽不同业务分散风险,但业务多元化协同性不强。华峰集团氨纶业务收入主要来源于上市子公司浙江华峰氨纶股份有限公司(控制权:29.66%)。该公司氨纶总产能11.7万吨,位居国内第一,市场占有率约20%,毛利率显著高于行业平均。但2016年业绩不及预期,一是由于氨纶价格走低导致氨纶行业2016年整体低迷,二是因为2016年二季度其子公司辽宁华峰处于停产状态,计提资产减值损失。在此基础上,企业还拓宽了金融、仓储运输、铝业、房地产等业务,但业务之间协同性不大且营收波动较大,虽然整体毛利率较高,但仍需要防范对子公司控制权不强,以及业务扩张后管理成本增加的风险。

4.3.粘胶产业链发行人

评分排名整体不高但潜力很大。粘胶产业链三个发行人由于自身规模较小,且均不是行业龙头,所以整体排名不高,但粘胶产业链整体上行趋势较好,若其他龙头企业有发债计划可以予以关注。具体来看,纯碱产业链龙头三友化工2015年开始涉足粘胶业务,且营收表现较好;龙头南京化纤、奥洋科技等2016年年报及2017年一季度经营数据表现都很亮眼。

新疆富丽达(主体评级:AA/稳定,评分排名:11/14):背靠中泰化学,外部支持较强。该企业是新疆中泰化学股份有限公司的全资子公司,中泰化学是新疆自治区国资委下属的A股上市公司,对该企业在资金、政策与原材料供应上有很大支持。目前,企业在建项目为金富纱业150万纱锭项目和富丽震纶200万纱锭项目,合计投资74.67亿元。尽管为来资本支出较大,但将极大有利于积累于未来积累产业链规模优势,加之环保原因导致粘胶项目难获批复,未来产能投放仍能得到下游需求面支持。经营绩效方面,2016年三季度毛利率为17.78%,同比增长29.62%。而需要注意的是,2014、2015、2016年三季度经营现金流分别为6.19亿元、-0.98亿元、-9.54亿元,整体由正转负且呈大幅下降趋势,未来需关注企业在资本支出扩大情况下的产能转化能力。

银鹰化纤(主体评级:AA-/稳定,评分排名:10/14):粘胶板块毛利率颇高,未来战略转移至新疆关注运输成本对盈利影响。该企业属粘胶产业链布局较全的企业,成本控制能力较强,2016年上半年粘胶短纤、棉浆粕、纤维素醚毛利率分别为22.01%、25.00%、18.00%,显著高于其它企业。出于环保原因企业近年在新疆增加了14万吨的粘胶产能,需考虑运输成本与地区产业壁垒对其成本的影响。2015、2014年期间费用率为9.59%、10.50%,相较新疆富丽达10.05%、11.36%仍然较低,未来入驻新疆之后盈利水平可能稍有回调。

新乡化纤(主体评级:A+/负面,评分排名:9/14):粘胶长丝短纤及氨纶都有涉及,总体抗风险能力较强。新乡化纤2016年粘胶长丝、短纤、氨纶分占营业收入的45.22%、26.21%、23.00%,毛利率分别为19.87%、12.45%、1.39%,虽然产业链布局较广但整体表现平平,毛利率也呈逐年下降趋势,2016年化纤毛利率较去年下降2.50%。

国泰君安证券研究所 固定收益研究 覃汉/刘毅/高国华/尹睿哲/肖成哲/王佳雯

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,请长按上方图片识别二维码关注我们!