【报告导读】

根据国君交运对Flight AI提供的大数据的分析,国内疫情导致春运出行指引收紧,预计2021年春运显著低于预期。

【摘要】

一、

国内疫情零星散发,倡导春节期间减少不必要出行

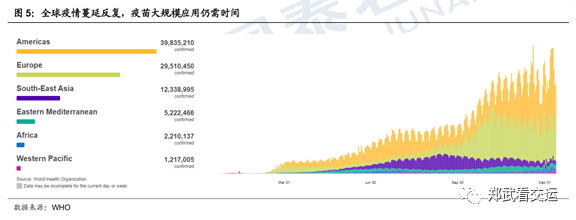

入冬后,全球多国新冠疫情明显反弹。中国在外防疫情输入风险的巨大压力下,近期呈现多地局部暴发和零星散发状态。考虑春节期间的人员流动大、聚集性活动多,各地逐步出台并动态调整防疫细则,对学生、公务员和企事业单位做出了指引,倡导春节期间减少不必要出行,并建议错峰出行。

二、预计春运航空客运量显著低于预期

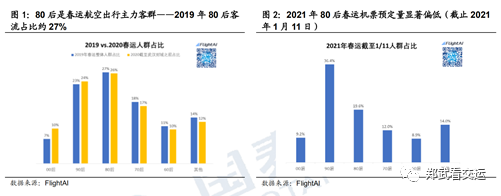

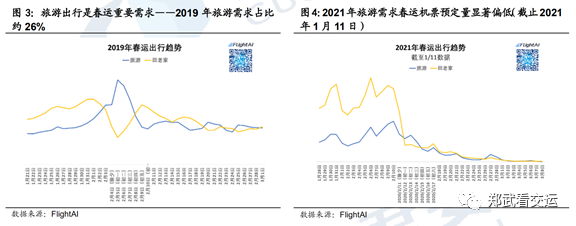

我们曾在11月底2021年度交运策略报告中预测:“预计春运供给充足,若国内疫情防控平稳,国内客运量有望较2019年增长超10%”。根据调研了解,目前春运预订量明显偏低。根据Flight AI统计,截止1月11日,春节假期旅游出行预订量显著偏低,其中“上有老下有小”的80后群体下滑幅度尤为突出。考虑近期国内疫情防控形势严峻复杂,以及对春节假期出行指引收紧,预计自费出行同比大幅下滑,春运航空客运量将显著低于我们先前预期。

三、维持2021航空业亏损预测

高保护率疫苗研发成功与上市应用,将使中国航司2022年盈利恢复的确定性提升,但2021年仍将可能亏损。考虑海外疫情得到有效控制仍需时间,预计2021年国际客流恢复有限(暂假设恢复至2019年20%),过剩运力转投国内航线将导致国内市场供给过剩,呈现“量增价低”,航司盈利修复缓慢曲折。国君交运于2020年9月初下调三大航2021年全年盈利预测至亏损或微利。春运传统旺季是航司全年盈利重要来源,客流缩减与错峰出行将增大经营压力。春运后传统淡季经营有赖于公商务需求,实际恢复进展仍待观察。维持航空业2021年行业亏损预测。

四、上半年阶段机会,下半年拐点机会

维持2021年度策略观点。上半年逆向布局阶段机会。重点推荐逻辑最顺的早周期盈利恢复标的中航信(0696.HK)。下半年积极把握行业性拐点机会。2022年航空有望迎来补偿性需求井喷,盈利弹性值得期待,预期先行,2021下半年或迎航空拐点机会。

五、中国航空业长期前景乐观,疫情不改长期价值

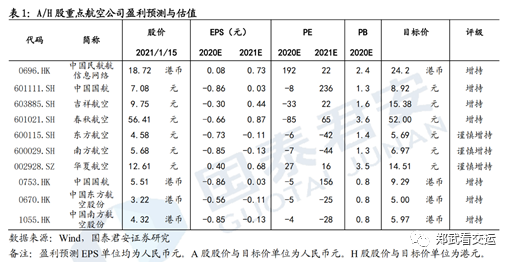

我们对中国民航业前景乐观,优质时刻盈利能力长期上行,疫情并未改变中国上市航司长期价值。维持中航信H、中国国航A/H、吉祥航空、春秋航空、东航H、南航H“增持”评级,华夏航空、东航A、南航A“谨慎增持”。

六、风险提示

疫情大范围反复、疫苗大规模应用进度慢于预期、航司融资摊薄、经济下行、油价汇率、安全事故等。

免责声明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过此页面发布的本图文消息仅面向国泰君安证券客户中的专业投资者,请勿对本图文消息进行任何形式的转发。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为保证服务质量、控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!

【国君交运】航空复苏确定性大幅提升

(2020.11.10)

【国君航空】十一客流首次转正,供求料将平稳增长(

2020.10.09)

【国君交运】航空市场2021年供需格局推演

(2020.09.27)

【国君交运】疫情对航空供给结构与需求结构的影响初探

(2020.07.16)

【国君交运】航空专题:中国民航业兼并重组历史启示

(2020.03.03)