艾默生工控产品市场增长乏力,目前完成资产剥离聚焦以服务市场为代表的高增长领域;看好在细分领域市场份额领先的国内企业进一步抢占市场,带动业绩增长。

资产剥离提高公司整体盈利能力

。公司2016年以52亿美元出售网络能源公司、电机、马达和驱动业务,资产剥离后公司工控产品线将不再包含变频器、伺服等产品。整体来看,受全球经济疲软和中国市场(中国是艾默生除美国外的第二大市场)竞争加剧的影响,公司网络能源业务以及电机、马达和驱动业务销售表现不尽如人意,同时毛利率水平拖累公司整体盈利能力。2016年剥离业务合计净利润占总利润比重不到3%,我们认为资产剥离后提升公司整体盈利能力同时对整体业绩不会带来较大影响。

业务架构调整聚焦高成长业务

。公司于2016财年后进行业务架构调整,将原本四大业务调整为自动化解决方案和商住解决方案两大类业务,未来将集中资源发展高增长市场。其中根据2017年上半财年数据显示,能源相关市场的维护、修理及运行(MRO)业务持续活跃,仅中国市场增速就达到10%;未来随着生产自动化和工业数字化程度的不断普及,以运维和培训服务为代表的工控服务市场将会逐渐发展壮大,公司依靠当前在自动化市场积累的整体解决方案能力和产品技术实力,有望在工控服务市场抢得先机。

技术领先,孕育国内多家工控企业

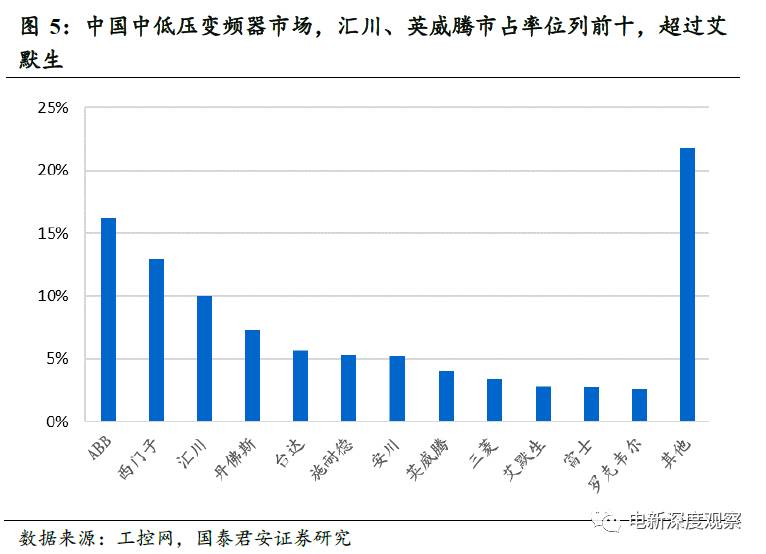

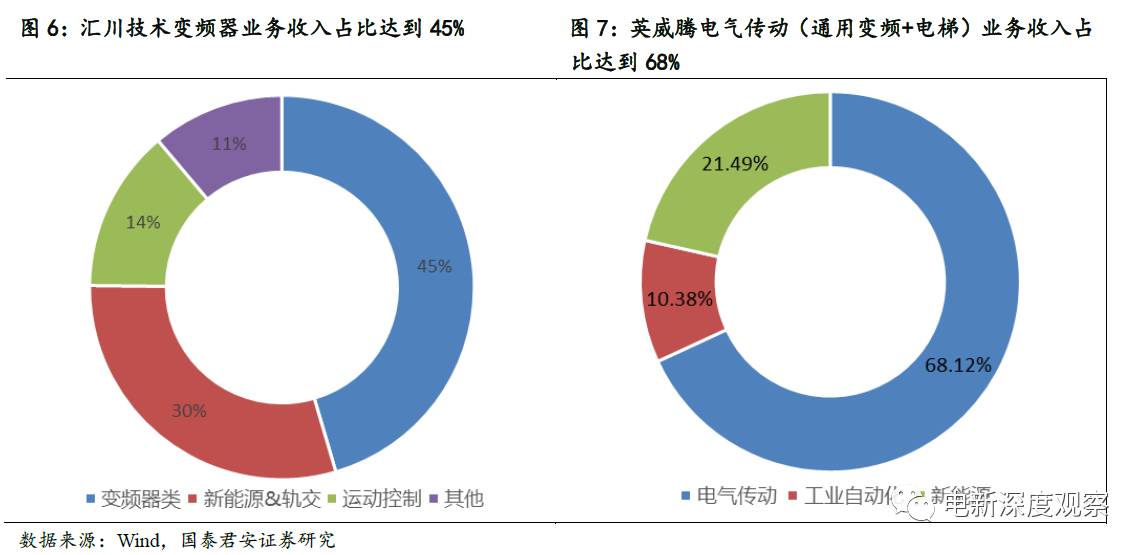

。艾默生是技术和工程领域的佼佼者,目前包括汇川技术、英威腾、蓝海华腾、麦格米特在内的多家企业核心技术团队均拥有艾默生工作经历。依托本土优势和高性价比的产品,汇川技术、英威腾已经超过艾默生牢牢占据国内中低压变频器市场占有率前十位置;其中汇川市占率达到10%,仅次于ABB和西门子,而艾默生国内市占率不到3%。

投资建议:

看好在细分领域拥有市场领先地位的国内工控企业,智能制造叠加下游行业回暖有望进一步拉动产品需求,产销两旺带动公司业绩。推荐标的:汇川技术(300124)

风险提示

:行业竞争加剧引起利率下滑,下游行业景气程度不达预期

艾默生成立于1890年,经过100多年的发展已经成为技术与工程领域的全球领袖,业务囊括过程管理、工业自动化、商住解决方案等多个方面。就艾默生的公司业务范围而言,中国已经成为仅次于美国的第二大市场,中国经济的快速发展为艾默生在华的布局提供了绝佳的机会。

1.1

商住解决方案业务拉动,2017年销售额有望持平

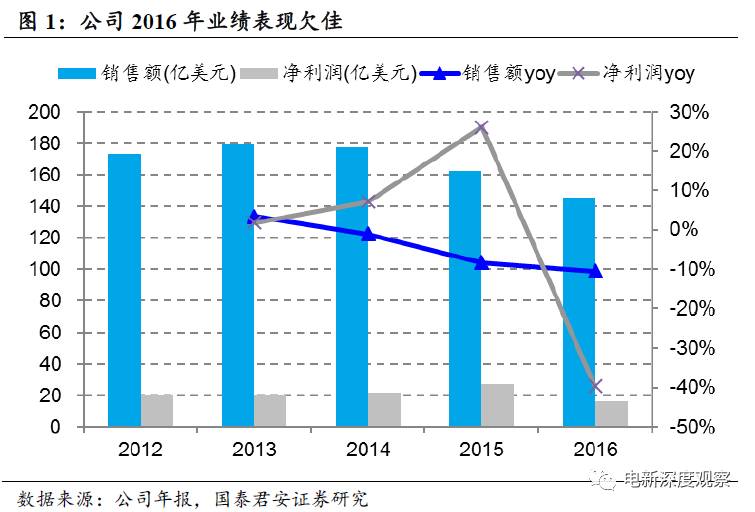

受全球经济环境影响,公司2016年表现欠佳。

2016年,公司营业收入为145亿美元,较上年同比下降11%,各项业务的销售额都呈现下滑。主营业务利润16亿美元,较上年下降40%。主要原因是经济环境不景气,制造业疲软,北美等主要市场萎缩;同时部分业务的剥离对公司净利润也产生了一定影响。根据公司预测,2017年销售额将与2016年持平,其中自动化解决方案业务销售额预计将下降 3%-4%,商住解决方案业务销售额预计将上升5%-6%。

成本控制成效初现,公司毛利率水平趋于稳定

。影响公司毛利率水平的因素包括汇率、成本控制、产品销售规模等因素,2016年公司整体毛利率为43.1%,与2015年保持一致。得益于公司在成本控制方面的成效,公司整体毛利率水平趋于稳定

。

1.2

主营业务透视

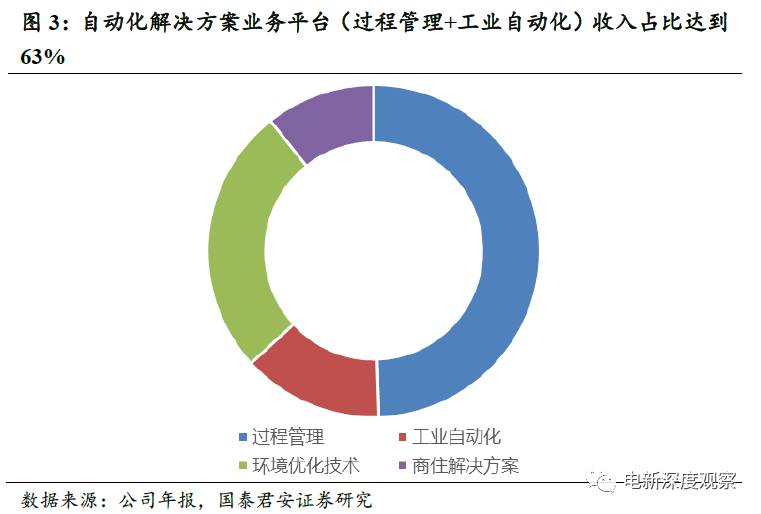

按照2016年的业务划分标准,过程管理业务销售占比最大,为49%,工业自动化业务占比14%。而按新的业务划分标准,自动化解决方案业务平台占比将达到 63%。四大业务在2016 年的经营利润率分别为:过程管理15.1%,工业自动化22.1%,环境优化技术19.5%,商住解决方案23.8%。综上来看,工业自动化业务和商住解决方案盈利性好,但业务占比较小。

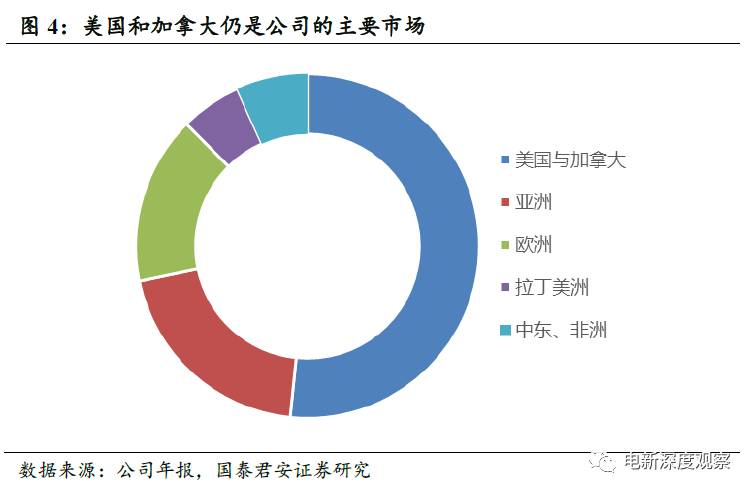

从市场分布来看,2016年美国和加拿大市场占比52%,是公司最大的市场,远高于全球第二大市场亚洲。相比于2015年,国际市场基本销售额下降8%,其中美国市场销售额下降25%,亚洲市场和拉丁美洲市场均下降10%,中东市场则下降15%,唯独欧洲市场小幅上升2%。能源相关市场及工业终端市场的持续性疲软,以及全球经济的不确定性以及中国经济的增速放缓都为公司的发展带来极大挑战。

1.3

技术领先,孕育国内多家工控企业

目前国内多家工控企业的发展历程中均有艾默生的身影

。2001年,艾默生以7.5亿美元收购华为下属深圳市安圣电气有限公司全部股权,并承诺收购后将进一步加强安圣电气对中国客户的服务支持、技术支持和产品支持。后因企业文化等一系列原因部分员工离职开始创业或加入其它企业,目前A股公司中汇川技术、蓝海华腾、英威腾、麦格米特等公司发展历程中部分研发团队均有艾默生的工作经历。

汇川技术、英威腾在国内中低压变频器市场市占率已经超过艾默生

。

在艾默生孕育的所有公司中,汇川技术、英威腾表现尤为突出。依托华为艾默生的技术优势,汇川技术从变频器入手,逐渐发展壮大成为国内工控领域龙头企业,产品线覆盖工控驱动层、控制层、传感层多层次业务。目前公司产品方面中低压变频器市场占有率位列第三,仅次于ABB和西门子;伺服产品位列国内品牌第一。同样的英威腾在2007年引入艾默生网络能源多名技术员工,突破了矢量变频技术从而在变频器领域闯出一片天地,市占率稳居前十;变频器类收入占比超过60%。

2.1

业务架构调整,两大平台构建核心业务体系

一系列业务调整,公司路线逐渐明晰。

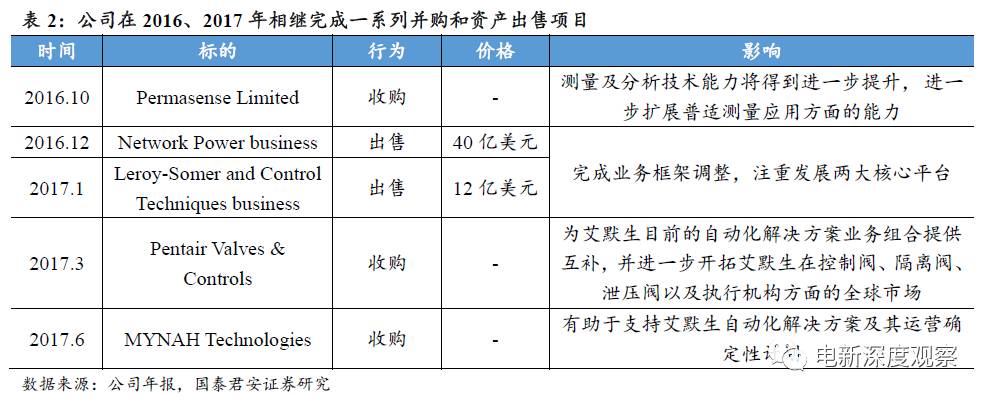

艾默生技术和工程领域的多元化制造商,其在2016、2017年相继完成多项资产的剥离与并购,公司路线逐渐明晰。公司通过收购Pentair Valves &Controls和Permasense Limited两家公司,强化公司自动化解决方案业务能实力;并通过对网络能源业务、发电机和驱动机业务单元的剥离,改善公司当前盈利状况。

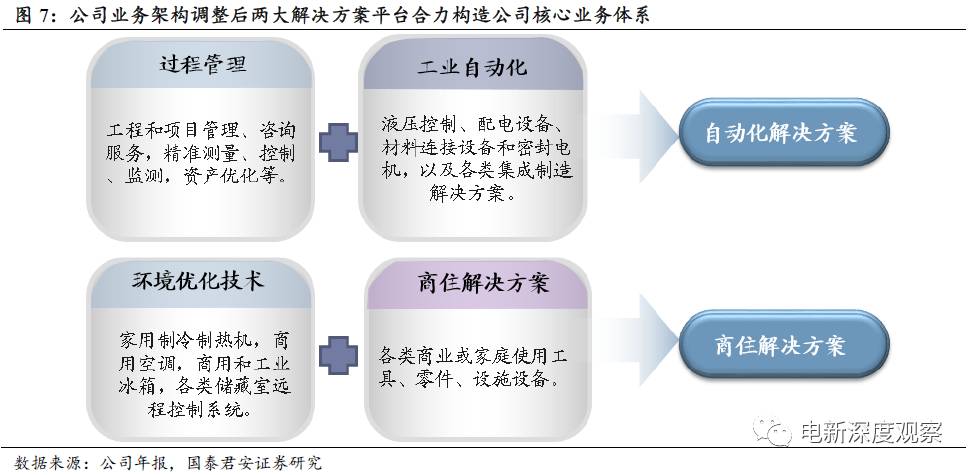

两大平台打造公司核心业务体系。

公司剥离网络能源等业务后,目前四大主营业务为:过程管理(Process Management)、工业自动化(IndustrialAutomation)、环境优化技术(Climate Technologies)和商住解决方案(Commercial& Residential Solutions)。2017年,公司再次进行业务框架调整,将业务重新分类为自动化解决方案和商住解决方案两大核心业务平台,其中自动化解决方案由原来的过程管理业务与工业自动化业务组成,商住解决方案则由原来的环境优化技术与商住解决方案构成。

2.2

资产剥离后将打造以服务为核心的自动化解决方案

聚焦高成长业务,剥离网络能源、电机、驱动等业务。

2016年7月,公司公布称将出售网络能源公司和电机、马达和驱动业务,其中网络能源公司以40亿美元出售给Platinum Equity和合伙投资者,电机、马达和驱动业务以12亿美元出售给日本Nidec株式会社。两项业务出售后,艾默生在工业自动化产品业务线将会减少,未来公司将会把发展重心更多的集中在自动化解决方案以及工控服务等高成长性领域。