从基本面来看,目前国内云南产区由于降雨影响胶水供应,加工厂胶水收购价参考在10.5-10.6元/公斤;胶块8.8元/公斤。海南产区原料胶水收购价格持稳,国营胶厂胶水收购价格12.3元/公斤(制浓乳12.3元/公斤,制全乳12.3元/公斤);杂胶收购价格7.0元/公斤。

国外主产区已经全部开个,五月份之后全球橡胶进入季节性供应旺季。如果没有极端天气等灾害,ANRPC的橡胶年增产7%很有可能实现,2018依旧是供需宽松的一年。

进口方面,4月份,中国进口天然橡胶及合成橡胶(包括胶乳)共计42.8万吨,环比3月降低25.95%,较去年同期降低26.2%,为连续三个月同比下降。今年1-4月累计进口量为208.1万吨,同比下跌11.5%。

由于主产国的出口限制计划导致中国橡胶进口同比下滑,在一定程度上也推动了这一波橡胶上涨。橡胶进口减少带来最直观的影响就是保税区橡胶库存下降。

但是另一方面,上期所的天然橡胶库存却在不断增加,并且近期随着新胶集中注册仓单,上期所仓单库存小计增速明显。截止5月18日,上期所共有天胶仓单库存47.04万吨,相比前值增加近1.26万吨。

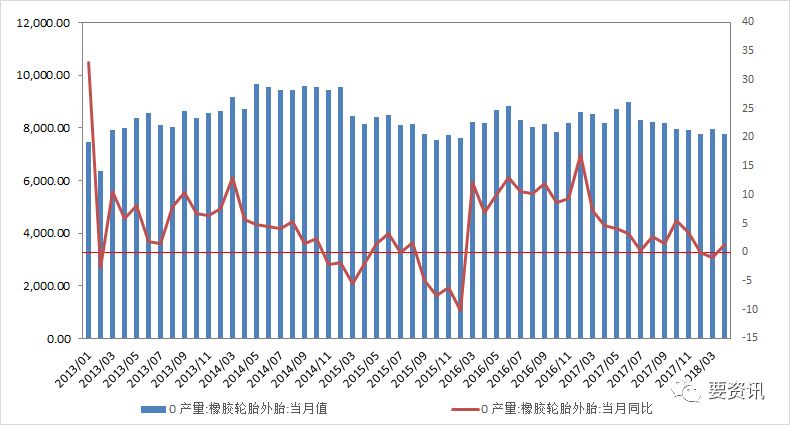

下游来看,4月份中国轮胎外胎生产7746万条,同比微增长1.3%。轮胎产量增长缓慢,且自身行业发展瓶颈较大。在历经美国轮胎发倾销之后,欧洲再一次对中国产的轮胎进行反倾销调查。轮胎行业快速增长的阶段已经过去,限载治超之后,重卡替换胎的使用寿命增加,变相地影响轮胎需求。

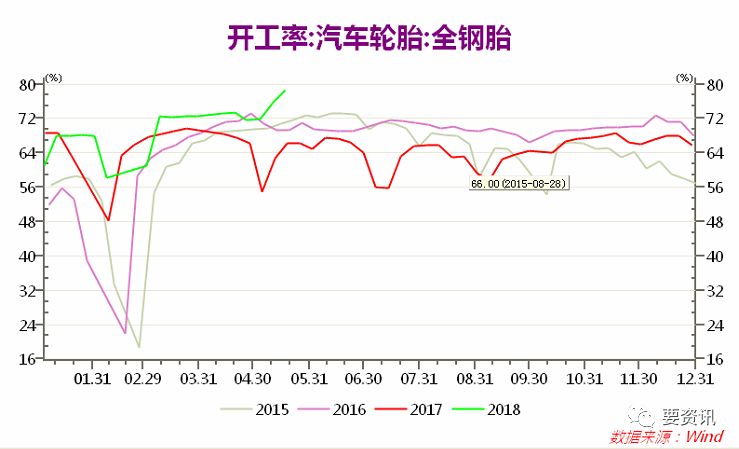

根据卓创资讯,本周山东地区轮胎企业全钢胎平均开工环比有所上涨。据了解,为应对次月即将到来的青岛上合峰会相关政策对轮胎厂家开工的影响,部分厂家开始提产以此来积累库存。加之厂家为迎合即将来临的轮胎市场需求小旺季,也在相应调整开工量。听闻月底将有企业进行检修,厂家开工或受影响。卓创监测全钢胎企业26家,其中年产能300万套以上的企业10家。本周卓创资讯监测山东地区轮胎企业全钢胎开工率78.54%,环比上涨2.81个百分点,同比上涨15.75个百分点。

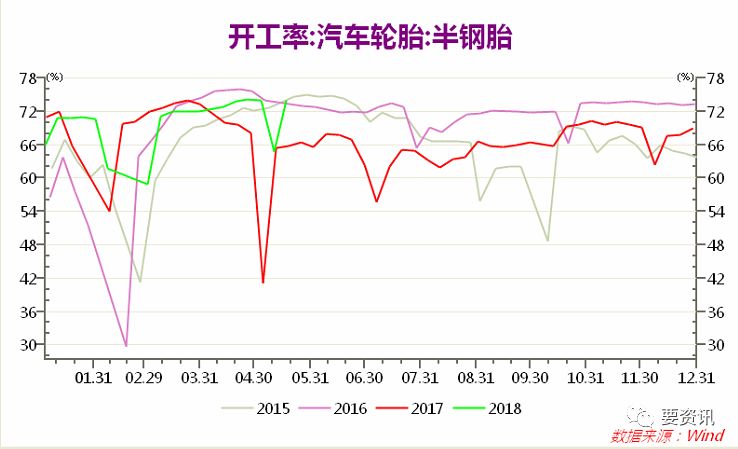

本周国内轮胎企业半钢胎平均开工率环比略有上升。据了解,本周内个别厂家日产量有所提高,主要原因在于为应对次月召开的青岛上合峰会相关政策对厂家开工的影响,开始提产以此累计库存。加之为迎合展会需要,也在相应调整开工量。本周国内轮胎企业半钢胎开工率为74.02%,环比上涨0.78个百分点,同比上涨8.19个百分点。

整体来看,橡胶基本面并不太大变化。短期之内由于主产国政策影响供应缩小加之贸易战停战的利好消息,对盘面有支撑。但是长期来看,空头的势力依旧,且随着资本的力量推动Ru1809上涨,拉高期现价差,反而会引入更多的套利盘进入市场。

若您有任何关于期货品种的问题,欢迎

“

点击这里

”

给我们

留言互动

,我们将竭诚为您提供解答。

欢迎浏览主页菜单栏,发现更多精彩

【转载须知】

后台回复“

转载

”获取转载须知

【期权潜规】

点击超全合集

| 戏说期权 | 开户交易 | 范例机会

【合集系列】

期权合集

|

原油合集

|

黑色合集

|

苹果合集

|

生猪合集

|

区块链合集

|

铁矿石合集

【贱客专栏】小萌 | 小圆

【高端会议】“资产荒”背景下的资产配置

【财富管理】合作投顾 | 元盛 | 千象 | 宽投 | 盈峰

【交易培训】

潘老师启明星交易法