中投集团收购Logicor,物流地产逐步受资本青睐

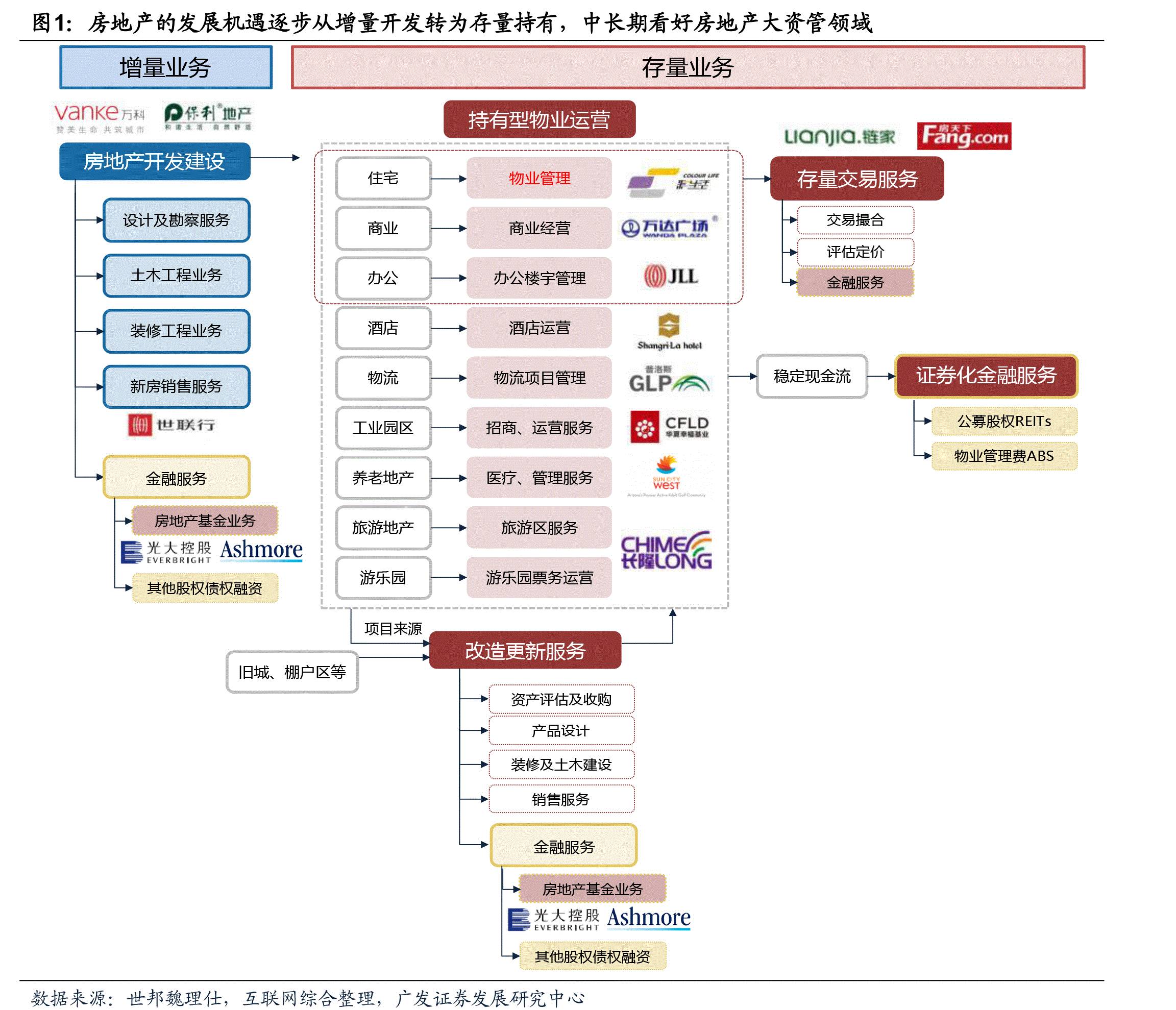

2017年6月2日,黑石集团发布公告称,中投集团将以122.5亿欧元的价格收购黑石集团欧洲物流地产公司Logicor。我们认为中投集团世界范围内收购物流仓储,一方面体现了国内资金资产配置的新变化,资金(尤其是一些期限较长、成本较低的资金)逐步加大风险-收益率折中资产的配置;另一方面,也体现了物流地产逐步受到资本青睐,实际上,不仅仅是物流地产,我们认为只要是能够提供稳定且较高回报率的持有型不动产都将成为资金大类资产配置的重要组成部分,整个房地产的发展机遇也逐步从增量开发转为存量持有环节,这也是我们持续中长期看好房地产大资管领域的原因。

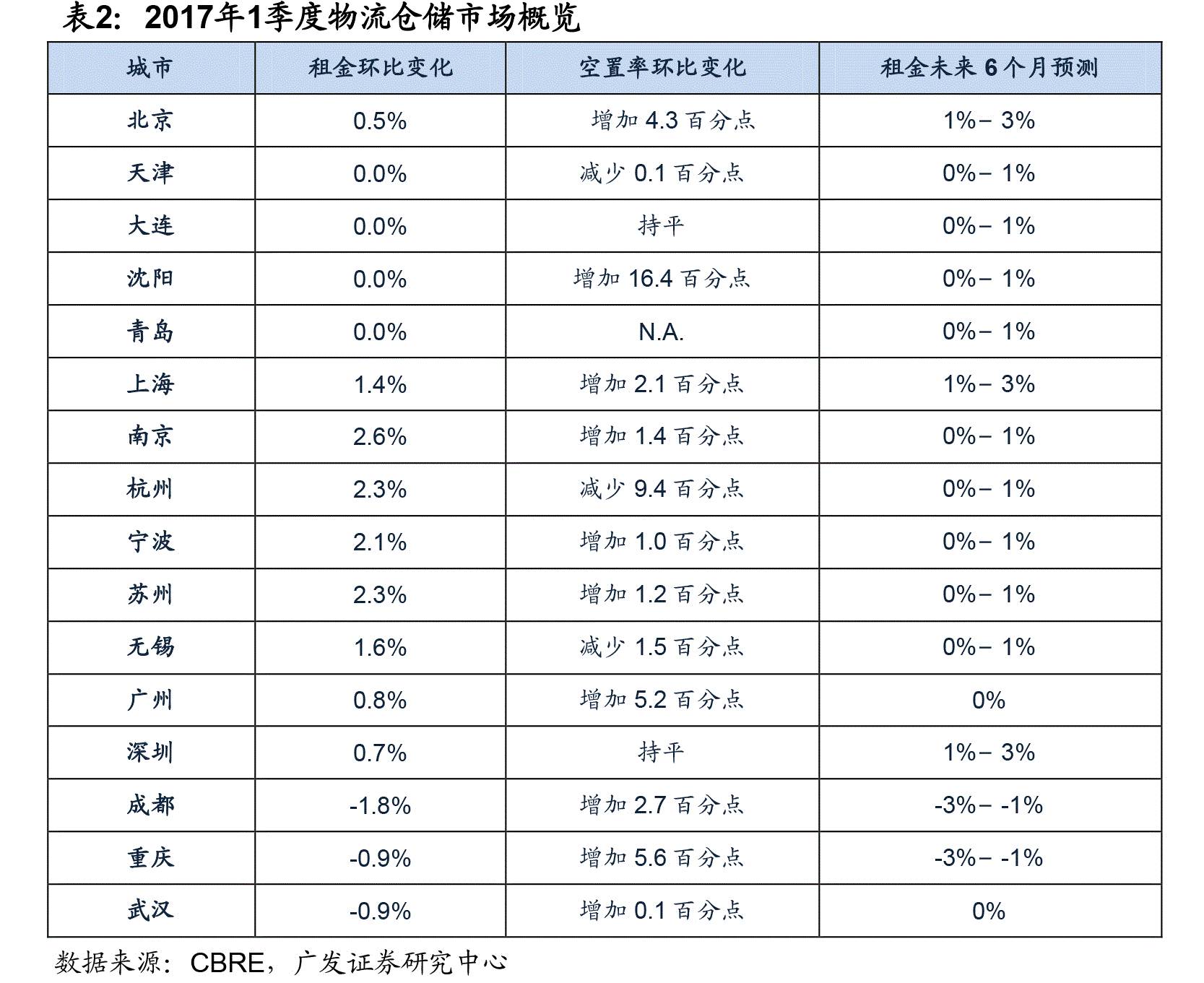

在我国社会物流提效降本诉求的推动下,行业增量及存量置换需求空间巨大。但与持续快速增长的需求不一致的是,我们物流仓储供给侧结构性短缺严重,供需缺口明显。

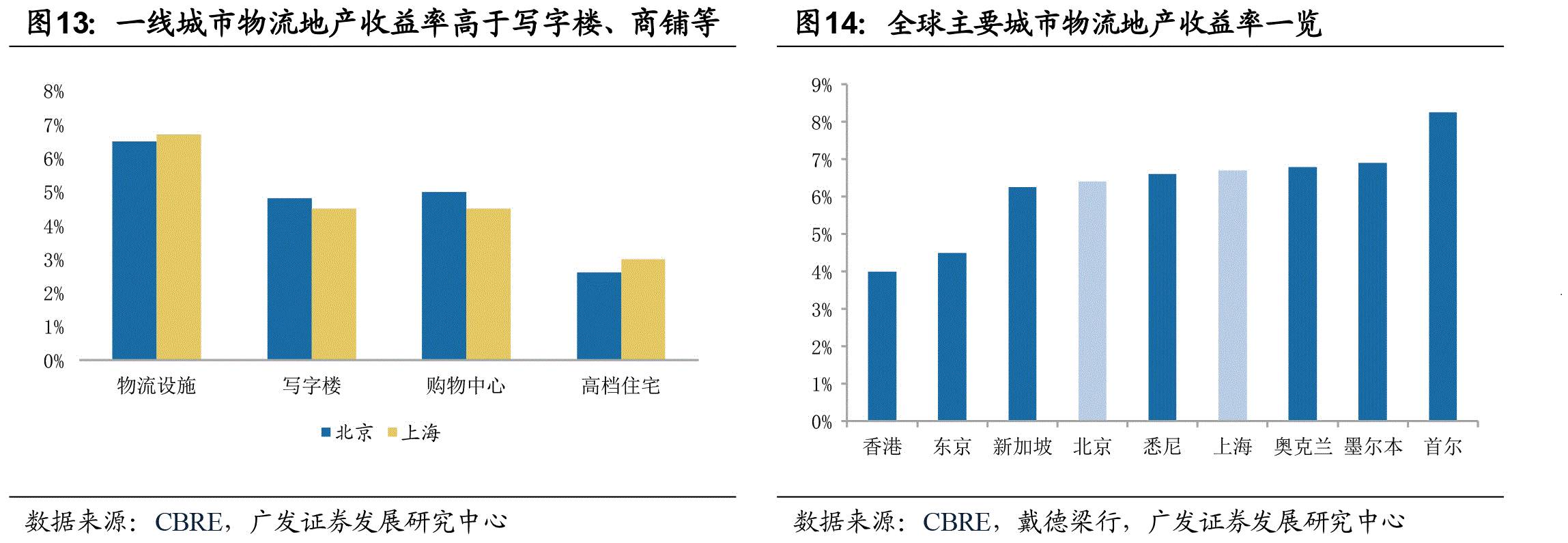

我国高标物流仓储设施的收益率明显高于其他商业类地产。较高的收益率是物流地产近几年逐步受到资本关注的本质原因,也是物流地产开发资金闭环打通的支撑。我们持续看好物流地产的景气度,而在标的方面,我们重点看好采用轻资产、高周转运营模式的东百集团。

物流仓储用地供应偏低,物流仓储需求低于预期,企业大量采用自建仓储模式,物流地产后端资产证券化存在不确定性。

中投集团收购Logicor,物流地产逐步受资本青睐

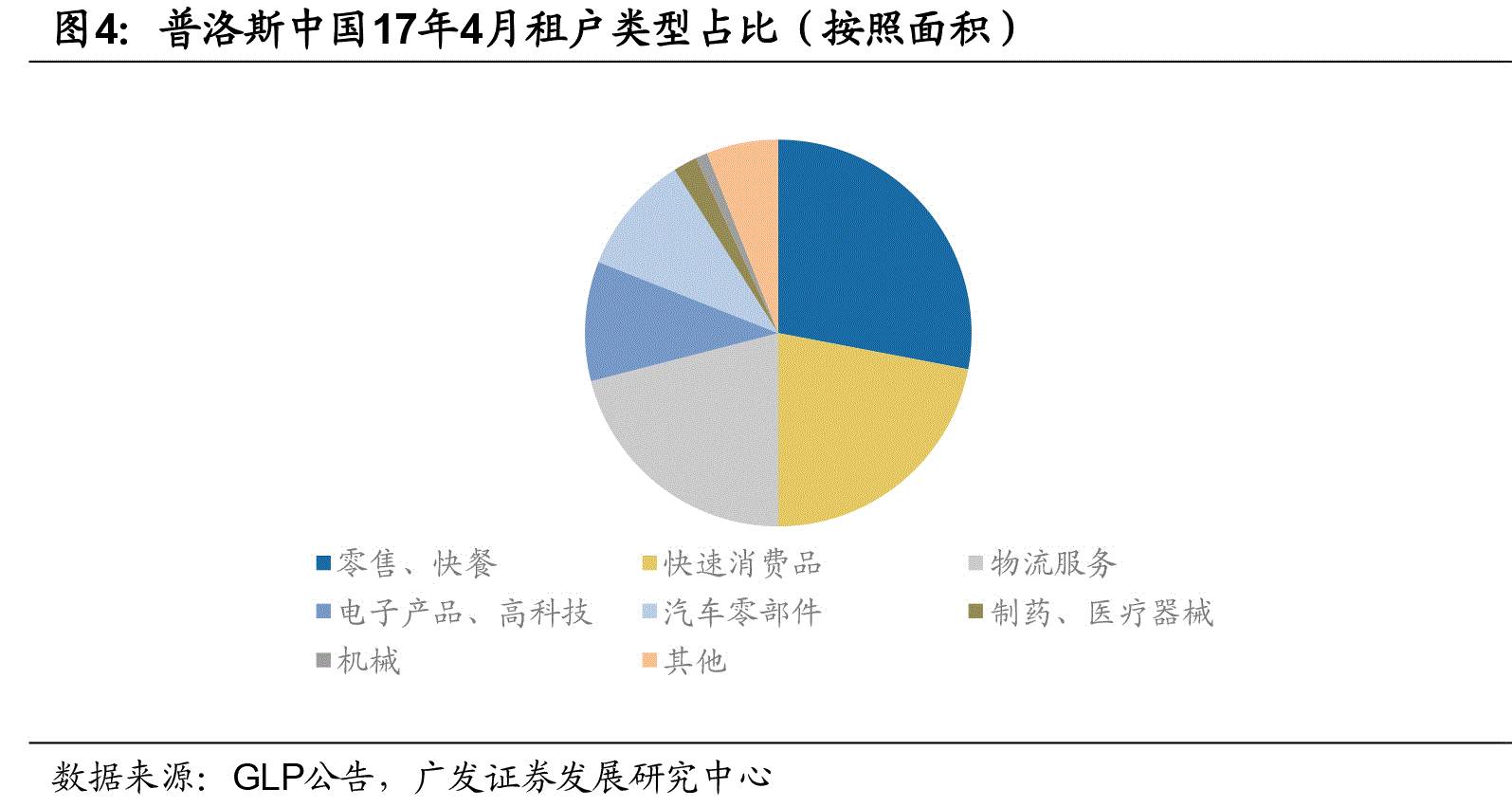

2017年6月2日,黑石集团发布公告称,中投集团将以122.5亿欧元的价格收购黑石集团欧洲物流地产公司Logicor。Logicor是欧洲最大的物流公司之一,在17个国家拥有1365万平米的物流设施,主要业务集中在英国、德国、法国。此外,根据2016年11月2日彭博社报道,中投公司就对另一家大型现代化物流地产公司普洛斯(GLP,Global Logistic Properties)发起联合收购的事宜。根据普洛斯年报数据,其在中国、日本、美国、巴西等国家的116个城市拥有5492万平米的物流设施,其中约48.6%的物流仓储设施分布在中国。

我们认为中投集团世界范围内收购物流仓储,一方面体现了国内资金资产配置的新变化,在经济增速下台阶,整体资产投资回报率趋势性下行的背景下,资金(尤其是一些期限较长、成本较低的资金)逐步加大风险-收益率折中资产的配置;另一方面,也体现了物流地产逐步受到资本青睐,实际上,不仅仅是物流地产,我们认为只要是能够提供稳定且较高回报率的持有型不动产都将成为资金大类资产配置的重要组成部分,整个房地产的发展机遇也逐步从增量开发转为存量持有环节,这也是我们持续中长期看好房地产大资管领域的原因。

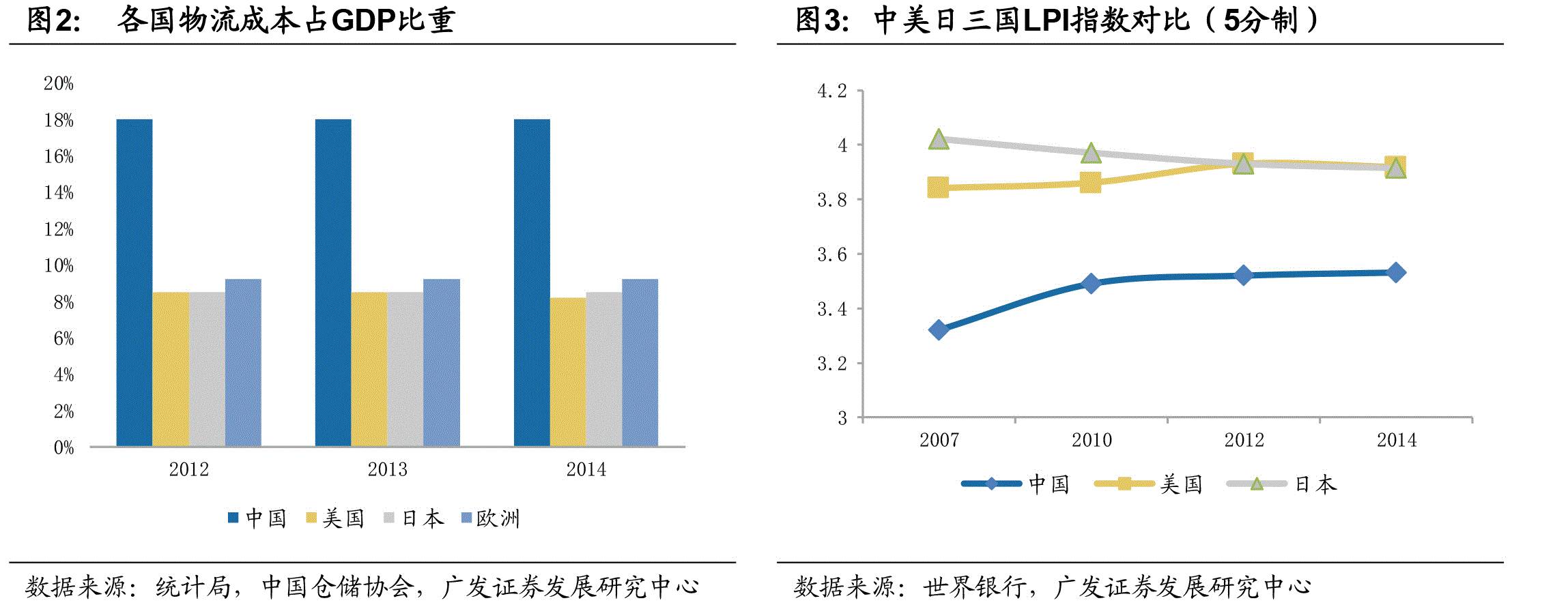

在整个房地产存量持有领域,物流地产是细分子行业中需求和供给关系最为健康的板块。我们前期报告中已经指出,无论是工业物流(高端制造业)还是消费物流(零售连锁化及电商)对高标仓储需求旺盛的本质原因在于提高物流效率、降低物流成本的内在诉求。而从我国目前物流行业来看,整体物流效率偏低,物流成本偏高,物流成本占GDP比重远高于发达国家,在我国社会物流提效降本诉求的推动下,行业增量及存量置换需求空间巨大。

而从下游需求方来看,目前我国高标物流仓储需求方主要包括高端制造业、传统零售、电商以及第三方物流。当然,不同需求方出于对地理位置以及租金的不同权衡考虑,在分布上也呈现一定的差异。电商以及第三方物流对于距离核心城市的距离及交通便利性有较高要求(要求更加靠近终端消费者),而租金敏感性较低,因此在物流仓储的选择上多选择大城市市内交通便利的地点或者距离核心城市较近的卫星城。而零售和制造业客户对位置和交通便利性要求相对较低,对租金较为敏感,因此制造业会选择华中以及西南地区的核心城市。

对未来需求的判断上,我们认为未来我国高标仓储的需求增长将来于以下几个方面:

(1)高端制造业转向使用第三方物流带来对物流仓储需求的增长;

(2)零售业的行业集中度提升,以及泛渠道化拓展所带来的对物流仓储的增长;

(3)电商及由此带动的第三方物流的蓬勃发展,将极大推动物流仓储的需求增长。

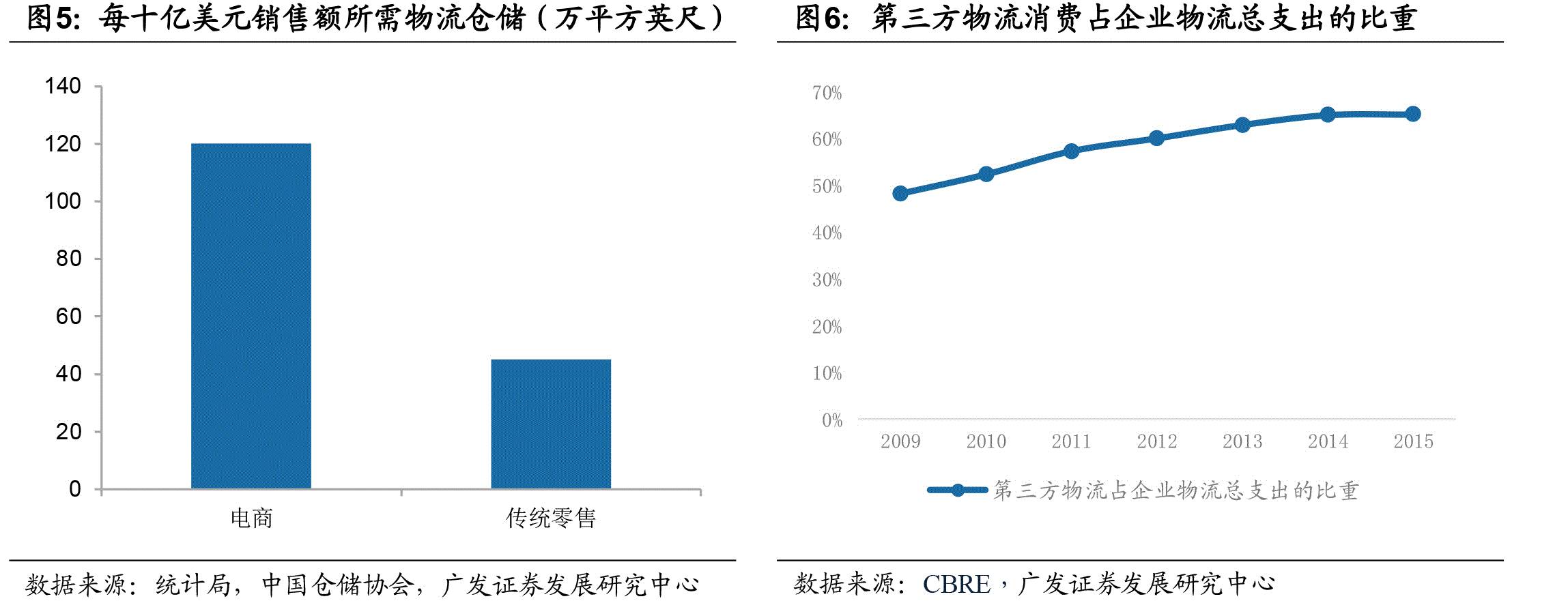

更进一步地,我们认为电商以及第三方物流将逐步成为拉动高标仓储需求快速增长的主要动力。其中,电商“小单、大量”以及快速响应的物流需求特征使得其对高标物流仓储需求巨大,美国物流地产巨头安博公布的数据表明,相比于传统零售商,电商每达到十亿美元的销售额需要约120万平方英尺物流设施面积,需求量是传统零售商的三倍。而对于第三方物流而言,随着整个社会对于专业化的第三方物流认知逐步加深,企业使用社会化物流的占比将逐步提升(我国企业第三方物流服务的预算比例提升显著),并由此带动高标物流仓储需求快速增长,根据仲量联行报告,16年四季度,第三方物流占据了高标非保税仓储净吸纳量的40%以上。

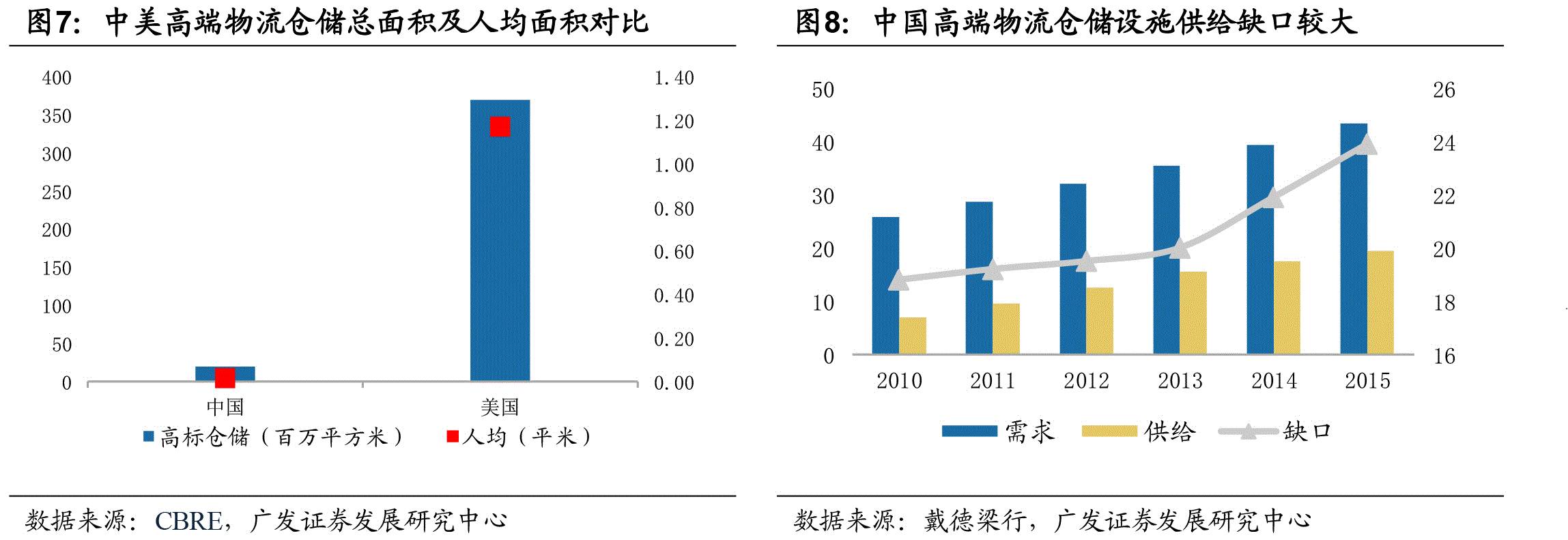

与持续快速增长的需求不一致的是,我们物流仓储供给侧结构性短缺严重,存量仓储以传统低端仓储设施为主,高标准的现代物流仓储设施则供给偏少,占全国仓储总量的比例极低,现代高标仓储与国外的差距巨大,供需缺口明显,根据戴德梁行数据,2015年,我国高端物流设施供给缺口为2300万平方米,每年新增的缺口在200万平左右。

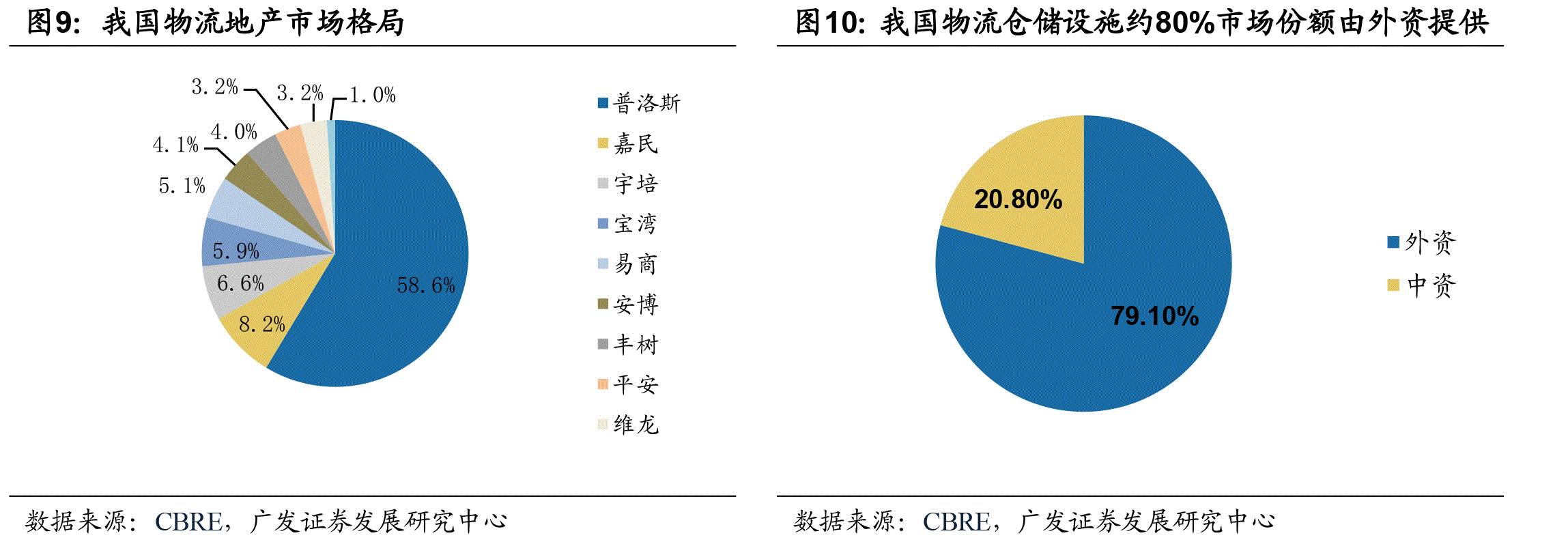

而从高标仓储供应主体看,目前我国前十大供应商中有6个外资供应商,合计市场份额占比高达79.10%。而内资供应商仅有宇培、宝湾、易商及新进入的平安,合计市场份额仅为20.80%。但我们认为,在国内物流地产开发资金闭环打通的背景下,国内资本对物流地产认知逐步清晰,尤其是民企由于决策机制更加灵活,项目退出更加多样化,规模有望实现后来居上,市场份额占比将逐步提高。

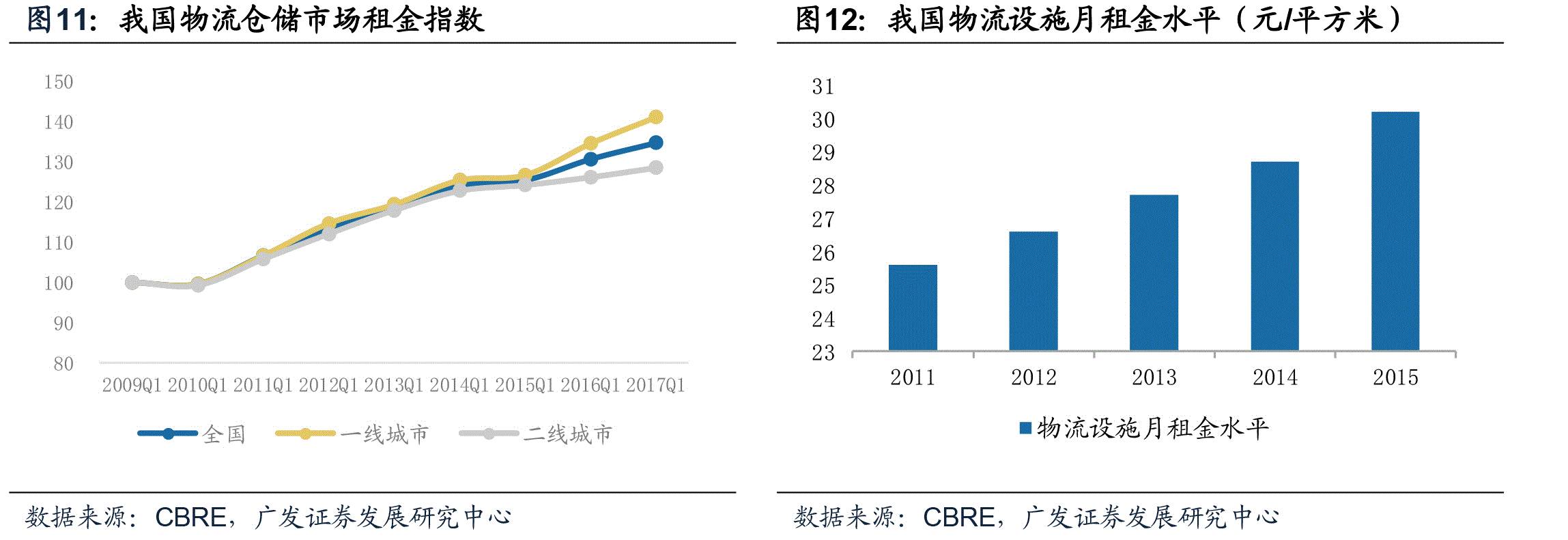

在整体供不应求的状态下,我国物流仓储设施的空置率较低,并且租金水平逐年呈现稳定增长,戴德梁行数据显示,我国物流地产租金由2011年的25.6元/平米增加至15年的30.2元/平米,年均复合增长率4%左右。

从投资回报率来看,高标物流仓储设施的收益率明显高于其他商业类地产,目前我国一线城市物流地产收益率在6.5%-7%,而写字楼及购物中心的收益率只有4%-5.5%。此外,分城市来看,尽管部分二线及环一线的卫星城市物流地产的绝对租金水平低于一线城市,但考虑到其土地成本也相对较低,因此,从收益率角度来看,供需格局较好的二线及环一线的卫星城市物流地产的回报率也较高。

收益率高于其他持有型物业是物流地产近几年逐步受到资本关注的本质原因,进而为物流仓储运营商后端退出提供支撑,有助于打通物流地产的开发资金闭环。我们持续看好物流地产的景气度,而在标的方面,我们重点看好采用轻资产、高周转运营模式的东百集团(经营模式采用基金实现资产后端退出,同时具备管理团队+上市平台+民企机制的自身优势)。

物流仓储用地供应偏低,物流仓储需求低于预期,企业大量采用自建仓储模式,物流地产后端资产证券化存在不确定性。

GF REALESTATE

欢迎大家关注广发地产团队微信公众号平台,我们将通过平台推送深度报告、月度报告、周度观点、行业与公司最新资讯及点评。

广发房地产行业研究小组

乐加栋:首席分析师,微信:brain_le

郭 镇:高级分析师, 微信:guozhen0839

金 山:高级分析师,微信:jin_shan_0219

李 飞:分析师,微信:lifeisu

欢迎来电、微信交流。