P2P风暴中看到的机遇。

最近新闻,看到了P2P公司一个接一个的大坑:

富贵鸟破产、东方园林P2P因偿还问题导致转让公司绝大部分股权;

金融界的老兵上海证大投资创始人,也由于P2P问题向公安机关自首;

祥源文化公司旗下P2P“黄河金融”和平安集团旗下的陆金所也宣告退出

P2P

业务。

8月26日马云在演讲中表示,P2P从第一天起就不是互联网金融,它是一个有了网页的非法集资产业。

这个行业究竟咋回事了?一个原来集腋成裘、扶贫济困的好事,咋就给玩坏了?

今天和大家,从另外一个角度,看P2P风暴带给我们的机遇。

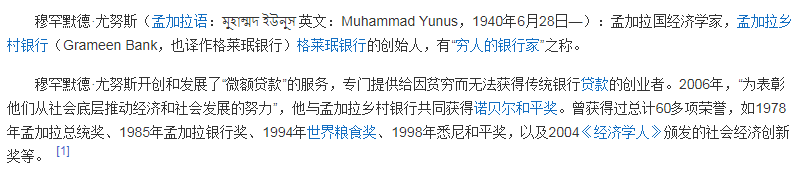

被颁发诺贝尔奖的P2P:

P2P是点对点网络借款,是一种将小额资金聚集起来借贷给有资金需求人群的一种民间小额借贷模式。

起源于2006年“诺贝尔和平奖”得主尤努斯教授(孟加拉国)首创的穷人银行。

在1976年一次乡村调查中,尤努斯教授把27美元借给了42位贫困的村民,以支付他们用以制作竹凳的微薄成本,免受高利贷的盘剥。

1979年在孟加拉成立“乡村”小额贷款银行,解决了穷人的借贷需求,穷人之所以穷,是因为很多穷人没有起码的启动资金。

通过借给穷人启动资金的支持,比如只借给妇女,全村联保等等。

尤努斯发现穷人的信用非常好,还款率居然超过了95%。

因此,2006年尤努斯而获得诺贝尔奖。

2011年尤努斯也到中国来推行小额信贷,在四川和内蒙古成立了机构,组织人辛辛苦苦地往乡下跑,寻找愿意借小额信贷的穷人。

马云对小额信贷大力帮助,提供了500万美元的资金。

在十年前我也参与这种民间扶贫借贷,通过扶贫机构借款给农村购买生产资料,不过我只是作为慈善心态,也没有指望获利或者贷款者还款。

这个美好初衷能持续转下去?

事实上并没有,原因有几个:

首先,小额信贷的利率其实很高,一般达到40%-50%,这就和高利贷没区别了。

在有些国家,比如墨西哥,小额信贷的利率甚至高达80%-100%!

中国最高院规定P2P利率红线是36%,对于超过36%的部分,借款人可以投诉、不还钱,也不计入征信。

其次,穷人借小额贷款,其实是为了生活应急。

比如为了结婚或者治病,这种开销是消费,不是投资更不是创业,所以形成不了“借还闭环”。

第三、借贷的管理成本高,2016年小额信贷就做不不下去了。

因为让农民为了两三千块钱而接受小额信贷机构的那种非常复杂而严苛的管理和规则,没有多少人愿意。

小额信贷,在中国这几年最困难的是,找不到客户。

忙活了一年多才发展了50多名客户,但办公经费就花了一百万,收支无法平衡。

对于P2P小额贷等方式刺激创业,是不是最好的?

在大多数发展中国家30%-50%的人属于个体劳动者,也就是创业者。

而且,越穷国家比例就越高,孟加拉是75%,加纳是67%,贝宁甚至高达88%。

这么多人创业这些国家为什么还是欠发达?

对比看看发达国家的创业数据,从美国的非农业劳动人口数据看,个体经营者只有7.5%,法国是8.6%,挪威最低只有6.7%;

发达国家平均数据是12.8%,看似最爱冒险、创业的美国人创业数据在发达国家中低于平均值。

对比发达国家和欠发达国家,创业精神并不是脱贫的核心关键。

从企业的角度看创业精神,只要通过有效的组织、制度把人们的个体努力整合起来,形成强大的集团能力,才是成功的发展模式。

打造好给优秀人才的这种创业平台这一点也正是我们企业家该做的。

类似海尔提出【创客实验室】的创客模式,海尔集团董事局主席、首席执行官张瑞敏认为“要跟上用户点击鼠标的速度”。

所以,员工从听领导的变为听用户的。

员工变为自主满足用户需求的“创客”,企业变为服务于员工的平台。

海尔转变为平台企业后,不仅服务于员工,还可服务于社会上的创客。

同时海尔为“创客”们提供创意展示、开放交流、项目孵化、经费支持等服务。

还有单仁资讯学员、芬尼科技公司创始人宗毅说:“千万不要等员工某天亲自告诉你:‘老板我要去创业,拜拜’。

这个时候你开出任何条件都留不住人才。特别是核心员工的出走,将会是企业的重大损失。”