一、A股市场综述

(注:本周指的是20210913-20210917)

股指表现:

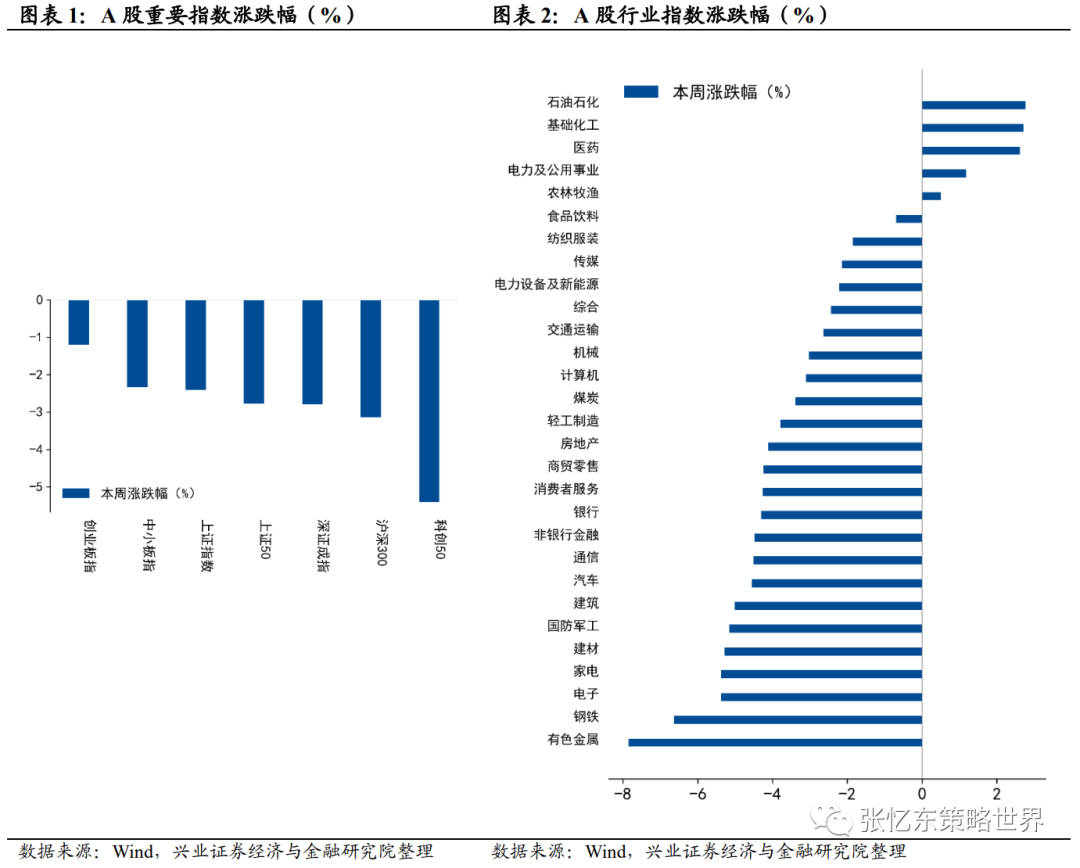

本周A股重要股指均下跌

,跌幅最小前三分别为创业板指(跌1.2%)、中小板指(跌2.3%)、上证指数(跌2.4%),跌幅最大前三分别为科创50(跌5.4%)、沪深300(跌3.1%)、深证成指(跌2.8%),另外,上证50跌2.8%;

行业上

,

石油石化(涨2.8%)、基础化工(涨2.7%)和医药(涨2.6%)领涨;有色金属(跌7.9%)、钢铁(跌6.6%)、电子(跌5.4%)领跌。

行业估值水平:

截至20210917,部分行业市盈率TTM分位数特征如下:汽车(86.8%)、电气设备(86.8%)、食品饮料(83.9%)、公用事业(53.1%)、纺织服装(43.6%)、采掘(41.7%)、化工(37.0%)、家用电器(36.2%)、计算机(31.5%)、国防军工(31.4%)、有色金属(28.4%)、银行(27.0%)、钢铁(26.4%)、建筑材料(21.6%)、机械设备(21.6%)、医药生物(17.3%)、电子(15.9%)、非银金融(7.6%)、通信(4.5%)(括号内为其2014年以来分位数数值)。

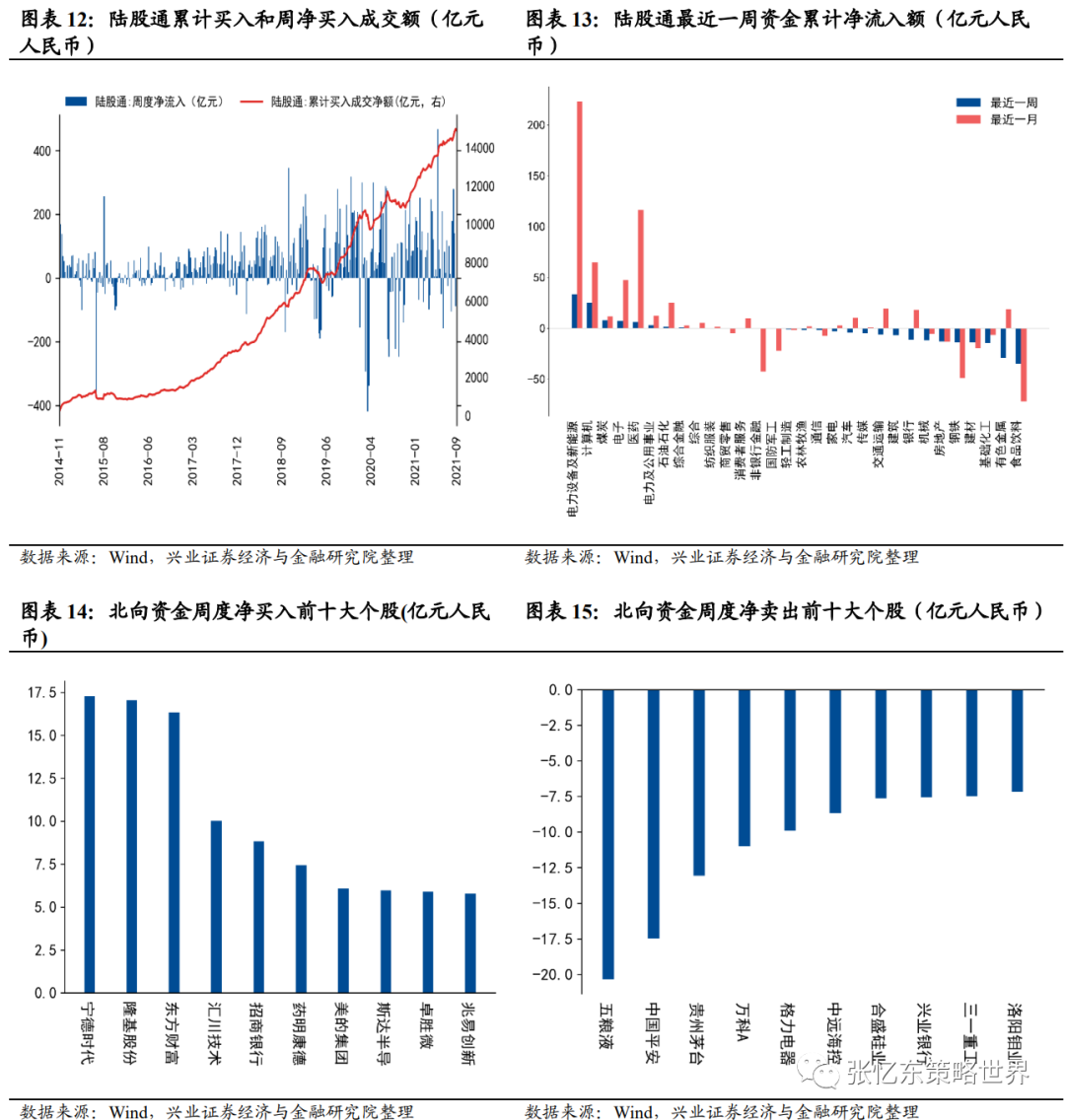

陆股通资金净流出:本周陆股通净流出88.3亿元人民币;

自开通以来,陆股通累计买入成交净额14888.68亿人民币。北向资金本周主要

流入

电力设备及新能源、计算机、煤炭

,

流出

食品饮料、有色金属、基础化工

。本周重要股东净减持123.7亿元,其中增持约17.4亿元,减持约141.1亿元。减持规模排前三的行业分别为

电力设备及新能源、基础化工和医药

。

投资者情绪:

1)A股周度日均换手率为1.94%,位于2014年以来85.1%分位数水平;2)本周融资买入成交额占全部A股成交额比重为7.2%,处于2011年以来的22%分位数水平。

人民币汇率:

相较于上周五,本周美元兑离岸人民币汇率涨0.43%。

二、港股市场综述

(注:本周指的是20210913-20210917)

股指表现:

本周港股主要指数均下跌,恒生中型股(跌5.93%)、恒生综合指数(跌4.93%)和恒生指数(跌4.90%)领跌,另外,恒生大型股跌4.80%,恒生国企指数跌4.76%,恒生科技跌4.39%,恒生小型股跌3.90%

。行业上,除恒生能源业(涨1.0%)和医疗保健业(涨0.3%)上涨外均下跌;其中,

恒生地产建筑业(跌8.6%)、非必需性消费业(跌6.8%)和工业(跌6.0%)领跌

。

市场和行业估值:

截至9月17日,

市场估值:

恒生指数市净率为1.05倍,恒生国指市净率为1.00倍,分别位于2014年以来的12%和27%分位数水平。

行业估值

(PE-TTM)分位数特征如下:恒生原材料业(34%)、综合业(31%)、公用事业(19%)、资讯科技业(19%)、工业(16%)、地产建筑业(4%)、金融业(2%)、能源业(低于1%)、电讯业(低于1%)(注:括号内数值为2014年以来分位数)

。

资金流动:本周港股通资金净流出20.12亿元人民币,

从前十大活跃成交个股的数据来看,南向资金主要

流入

非银行金融、基础化工、计算机

,

流出

轻工制造、餐饮旅游、医药

。

本周五AH溢价指数为143.71,高于上周五收盘的142.14,位于2014年以来的97%分位数水平。

投资者情绪:

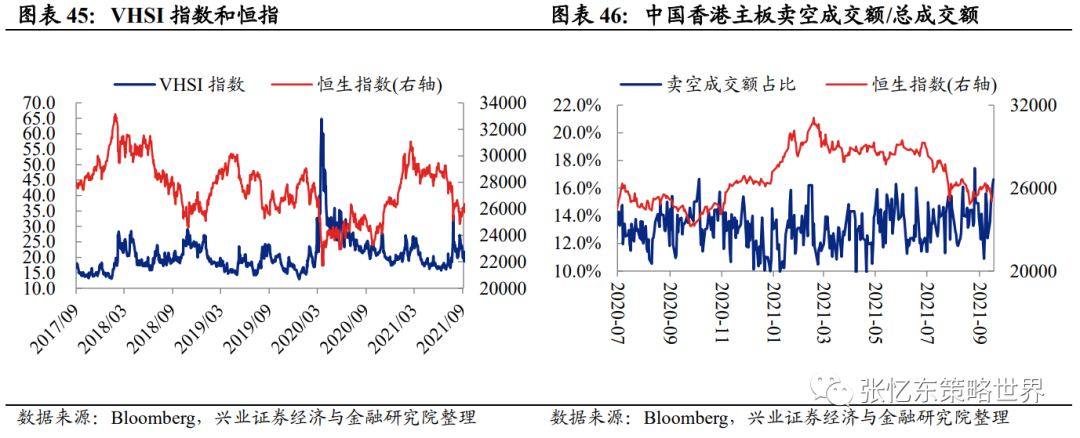

恒生波指为24.1,高于上周收盘的19.7,处于2012年以来的87%分位数水平;主板周平均卖空成交比为11.1%,高于上周收盘的11.8%。

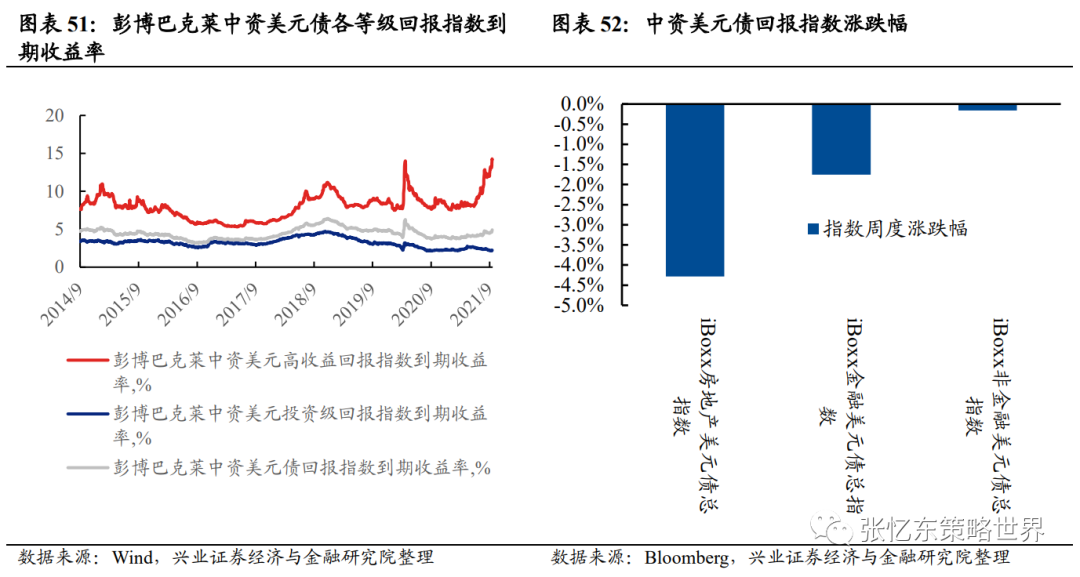

Markit iBoxx中资美元债回报指数:本

周,

房地产企业跌4.29%

,金融企业跌1.75%,非金融企业指数跌0.16%。

风险提示:全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险

—

●●●●

—

报告正文

—

●●●●

—

1、A股市场监测(注:本周指的是20210913-20210917)

1.1、A股市场表现概览

股指表现:

本周A股重要股指均下跌

,跌幅较小的三个分别为创业板指(跌1.2%)、中小板指(跌2.3%)、上证指数(跌2.4%),跌幅前三分别为科创50(跌5.4%)、沪深300(跌3.1%)、深证成指(跌2.8%),另外,上证50跌2.8%;

行业上

,涨跌幅前三分别为石油石化(涨2.8%)、基础化工(涨2.7%)、医药(涨2.6%),涨跌幅后三分别为有色金属(跌7.9%)、钢铁(跌6.6%)、电子(跌5.4%)。

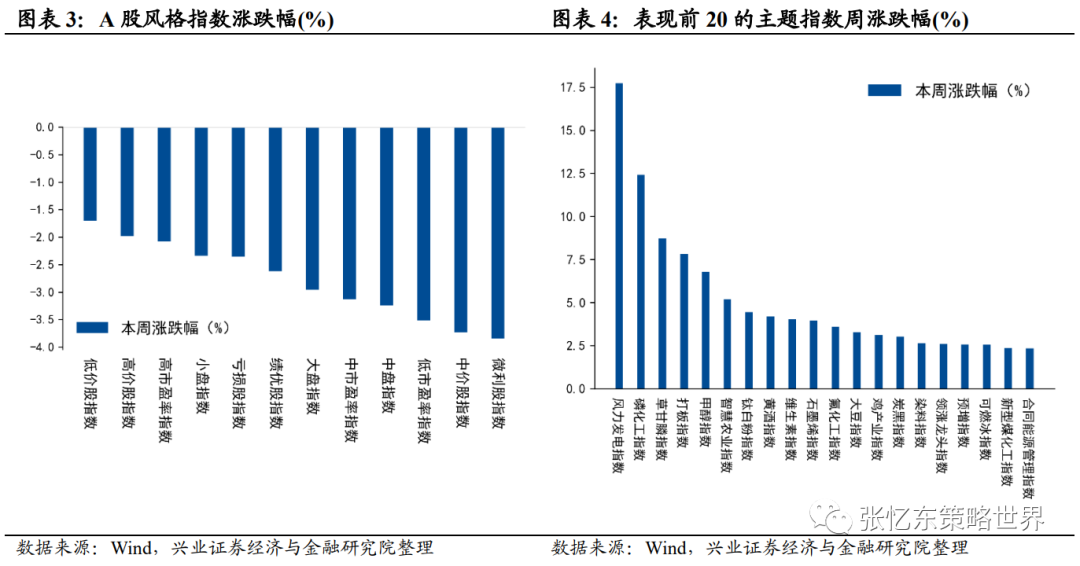

风格指数均下跌

,跌幅最小前三分别为低价股指数(跌1.7%)、高价股指数(跌2.0%)、高市盈率指数(跌2.1%),跌幅最大前三分别为微利股指数(跌3.8%)、中价股指数(跌3.7%)、低市盈率指数(跌3.5%);主题上,涨跌幅前三分别为风力发电指数(涨17.7%)、磷化工指数(涨12.4%)、草甘膦指数(涨8.7%)。

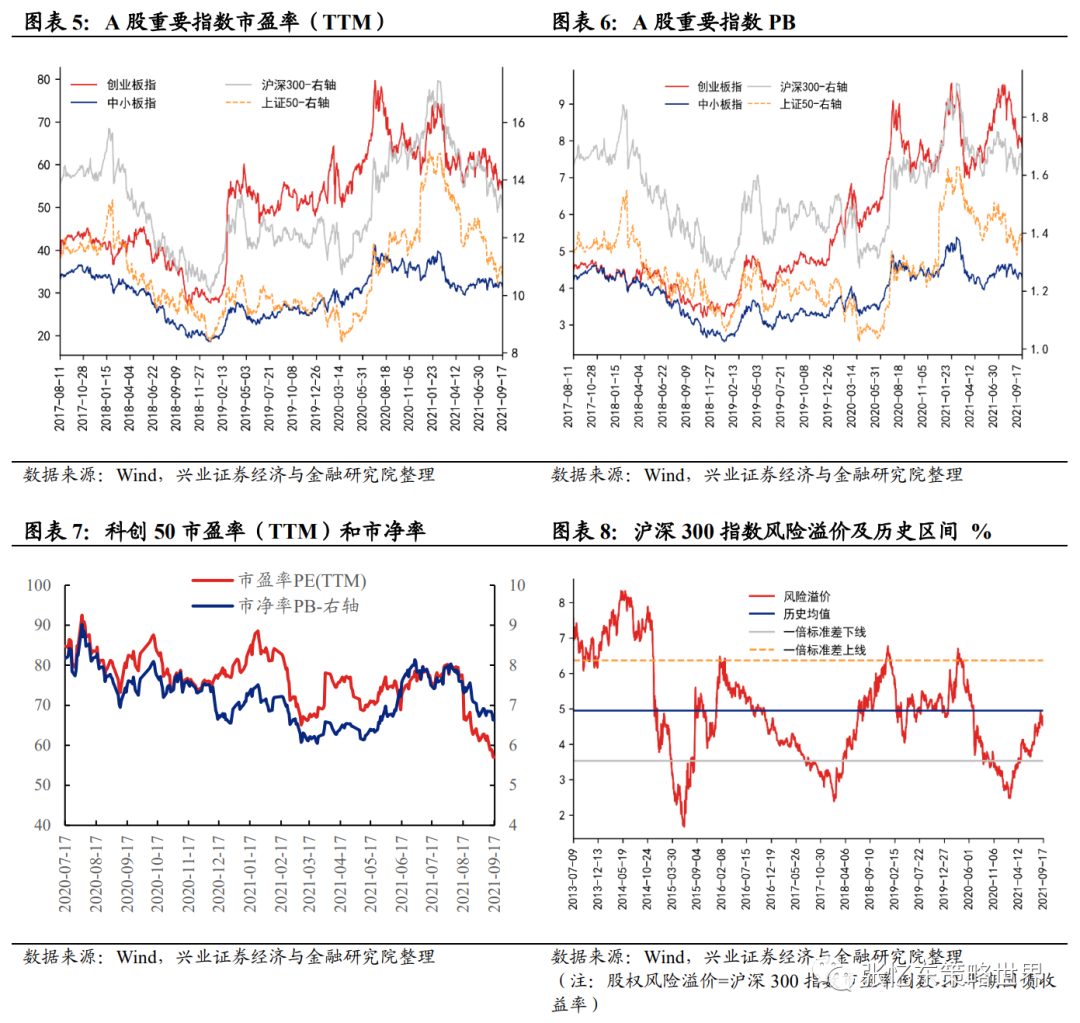

截至9月17日,沪深300、创业板指、中小板指、上证50PE-TTM分别为13.1倍、55.6倍、31.8倍、10.8倍,

处于2011年以来的63.6%、61.9%、56.7%、68.9%分位数水平

;当前沪深300、创业板指、中小板指、上证50的PB分别为1.6倍、8.0倍、4.3倍、1.4倍,

处于2011年以来的60.9%、87.9%、69.4%、61.1%分位数水平

。此外,科创50的PE-TTM为57.0倍,PB为6.6倍。

截至9月17日,股权风险溢价为4.8%,处于2011年以来的42%分位数水平(注:股权风险溢价=沪深300指数市盈率倒数-10年期国债收益率)。

全部A股PE-TTM倒数(盈利收益率)为5.15%,小于2倍10年期国债收益率5.76%

。

截至9月17日,行业估值从市盈率 TTM的角度,特征如下(以下涉及分位数时,其历史区间为2014年第一个交易日至今):

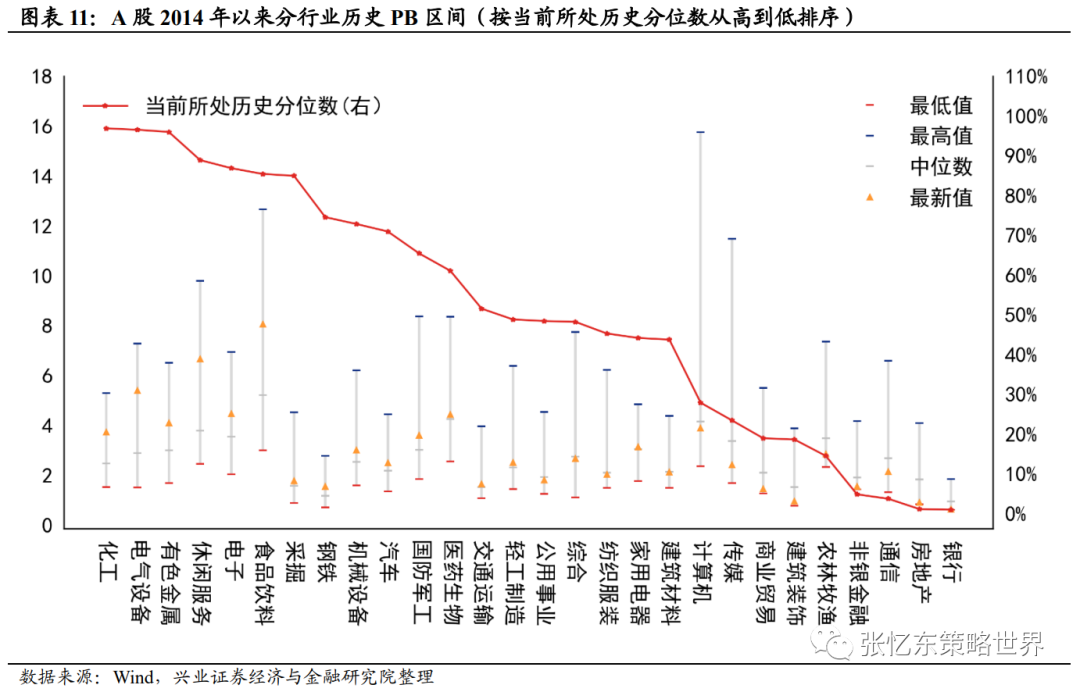

截至9月17日,行业估值从市净率的角度,特征如下(以下涉及分位数时,其历史区间为2014年第一个交易日至今):

-

化工(96.9%)、电气设备(96.5%)、有色金属(96.0%)、休闲服务(88.9%)、电子(86.8%)、食品饮料(85.4%)、采掘(84.9%)行业市净率处于相对较高分位数水平。

-

钢铁(74.6%)、机械设备(72.8%)、汽车(70.9%)、国防军工(65.4%)、医药生物(61.0%)、交通运输(51.5%)、轻工制造(48.8%)、公用事业(48.4%)、综合(48.2%)、纺织服装(45.3%)、家用电器(44.2%)、建筑材料(43.8%)行业市净率处于相对居中分位数水平。

-

计算机(27.9%)、传媒(23.5%)、商业贸易(19.0%)、建筑装饰(18.6%)、农林牧渔(14.5%)、非银金融(4.9%)、通信(3.8%)、房地产(1.1%)、银行(1.0%)行业市净率处于相对较低分位数水平(括号内为其分位数数值)。

1.3、资金流动

陆股通资金净流出:本周陆股通净流出88.3亿元人民币

;

自开通以来,陆股通累计买入成交净额14888.68亿人民币。北向资金本周主要

流入

电力设备及新能源、计算机、煤炭

,

流出

食品饮料、有色金属、基础化工

。

本周,

北向资金净买入前十大个股

为宁德时代、隆基股份、东方财富、汇川技术、招商银行、药明康德、美的集团、斯达半导、卓胜微、兆易创新;

净卖出前十大个股

为五粮液、中国平安、贵州茅台、万科A、格力电器、中远海控、合盛硅业、兴业银行、三一重工、洛阳钼业。

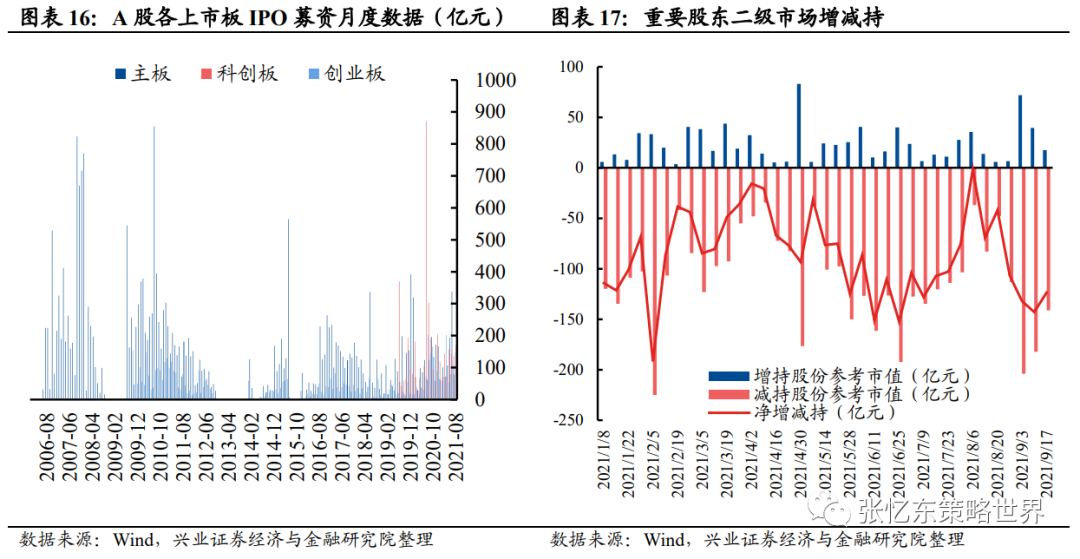

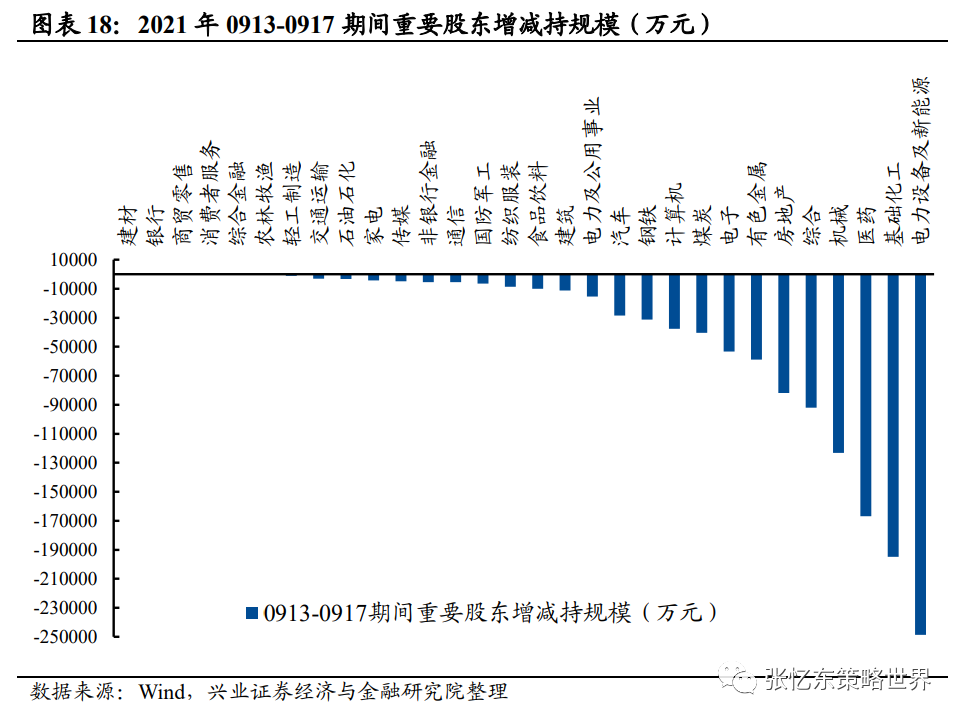

本周重要股东净减持123.7亿元,其中增持约17.4亿元,减持约141.1亿元。减持规模排前三的行业分别为电力设备及新能源、基础化工和医药。

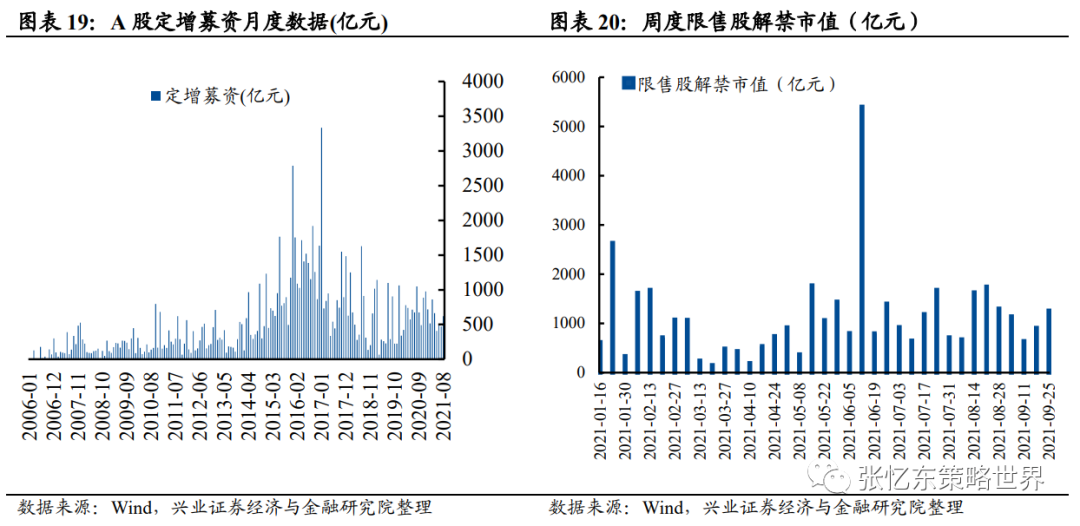

限售股解禁市值

约906.02亿元,下周解禁约1260.41亿元。

(注:周度前十大个股计算中,单只个股北上净流入 = 每个交易日个股的陆股通持股数量变化*当日均价,其中当日均价定义为当日最高价和最低价的平均值)。

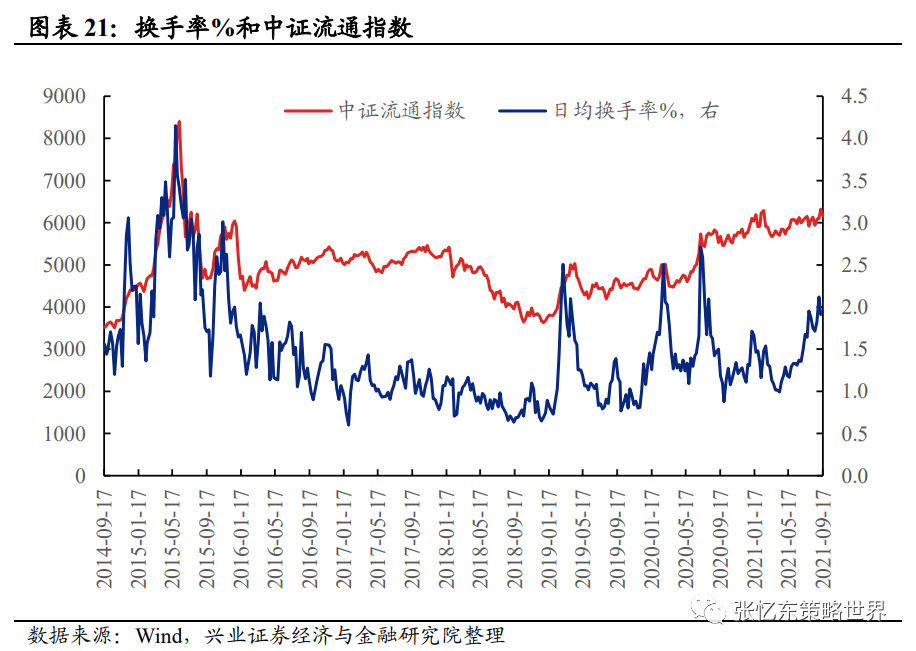

(注,以下“A股”指的是中证流通指数成分股)

-

换手率:

A股周度日均换手率为1.94%,位于2014年以来85.1%分位数水平。

-

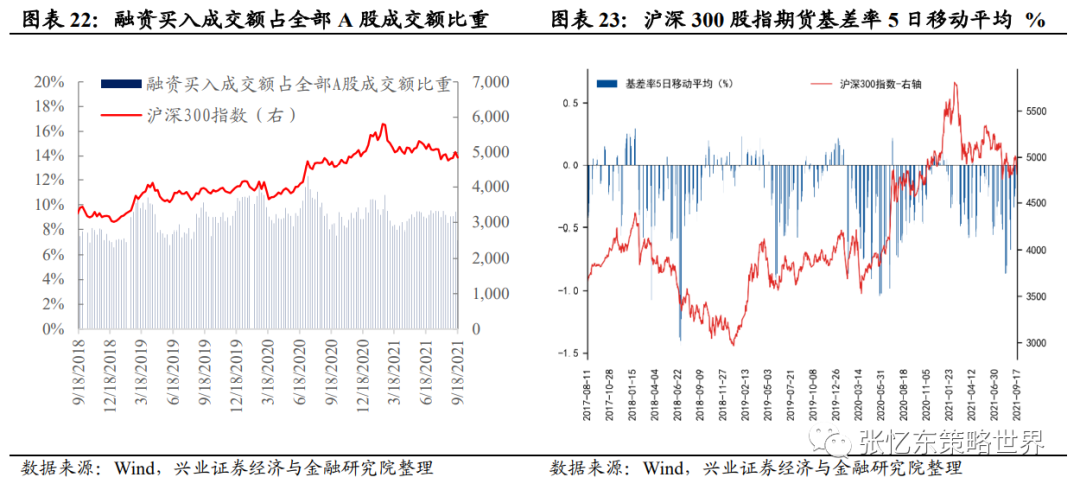

股指期货

:

本周沪深300股指期货基差率均值为-0.07%。截至9月17日,沪深300股指期货基差率为-0.36%,位于2011以来31%分位数水平。

-

融资融券:

本周融资买入成交额占全部A股成交额比重为7.2%,处于2011年以来的22%分位数水平。

1.5、中国内地市场流动性和债市数据跟踪

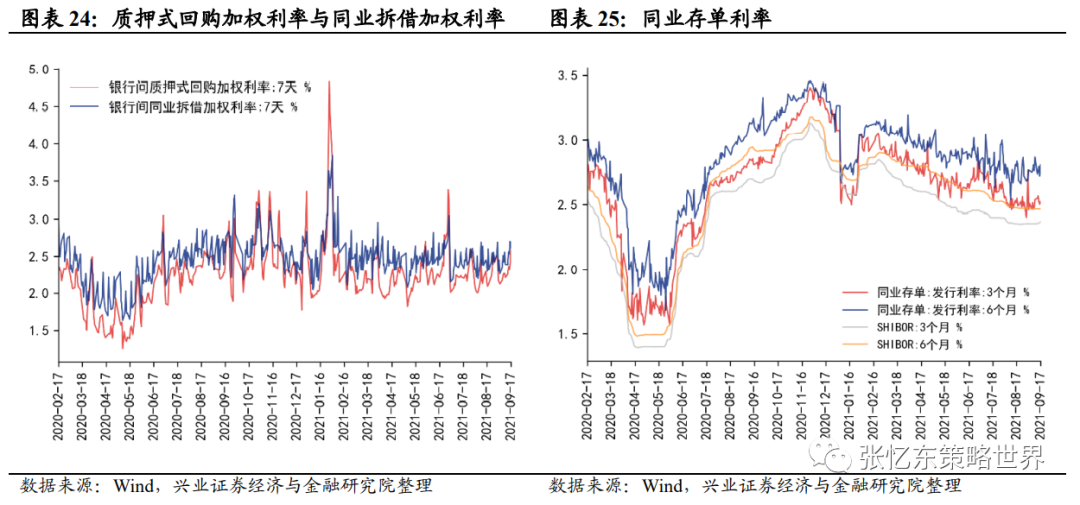

货币市场利率:

截至9月17日,相较于上周五,SHIBOR 3个月利率+1.5bp至2.37%,SHIBOR 6个月利率+0.1bp至2.47%;7天银行间质押式回购加权利率+37.2bp至2.58%,7天银行间同业拆借加权利率+21.9bp至2.61%;3个月同业存单利率-1.5bp至2.52%,6个月同业存单利率-6.1bp至2.81%。

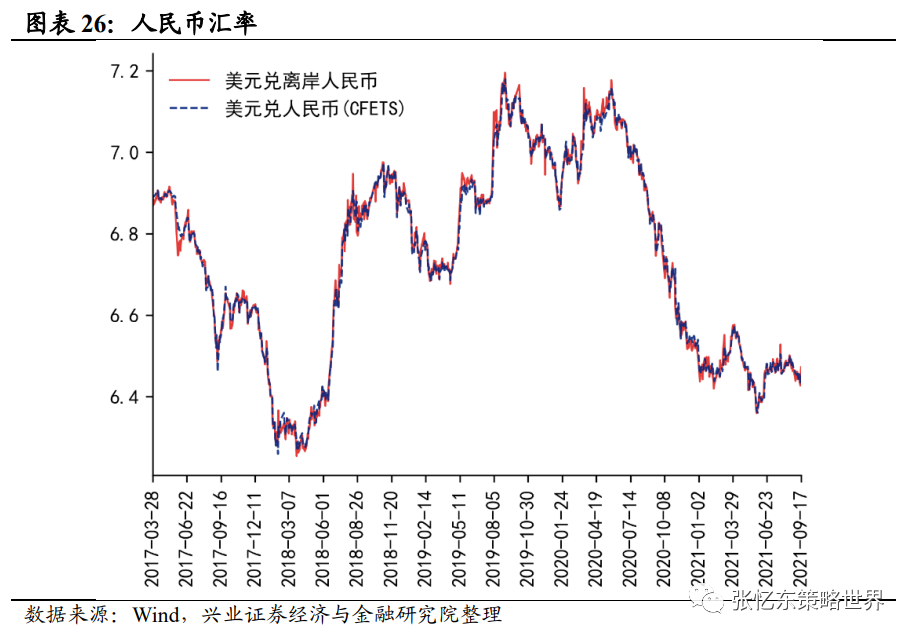

人民币汇率:

相较于上周五,本周美元兑离岸人民币汇率涨0.43%,截至9月17日,美元兑离岸人民币汇率为6.4725,美元兑在岸人民币汇率(CFETS)为6.4521。

债券市场:

截至9月17日,相较于上周五,

国债收益

:10年期国债到期收益率+1.3bp至2.88%;

期限利差

:10年-2年中债国债利差为0.36%,+0.3bp;

等级利差

:5年期AA级与AAA级企业债利差为0.89%,-0.01 bp;

信用利差

:5年期AA级企业债与国债利差为1.62%,+2.4bp;5年地方政府债(AAA-)-国债到期收益率为0.38%,+0.7bp。

2、港股市场监测(注:本周指的是本周指的是20210913-20210917)

2.1、港股市场表现概览

股指表现:

本周港股主要指数均下跌,恒生中型股(跌5.93%)、恒生综合指数(跌4.93%)和恒生指数(跌4.90%)领跌,另外,恒生大型股跌4.80%,恒生国企指数跌4.76%,恒生科技跌4.39%,恒生小型股跌3.90%。行业上,除恒生能源业(涨1.0%)和医疗保健业(涨0.3%)上涨外均下跌。其中,恒生地产建筑业(跌8.6%)、非必需性消费业(跌6.8%)和工业(跌6.0%)领跌。

2.2

、港股盈利趋势与估值

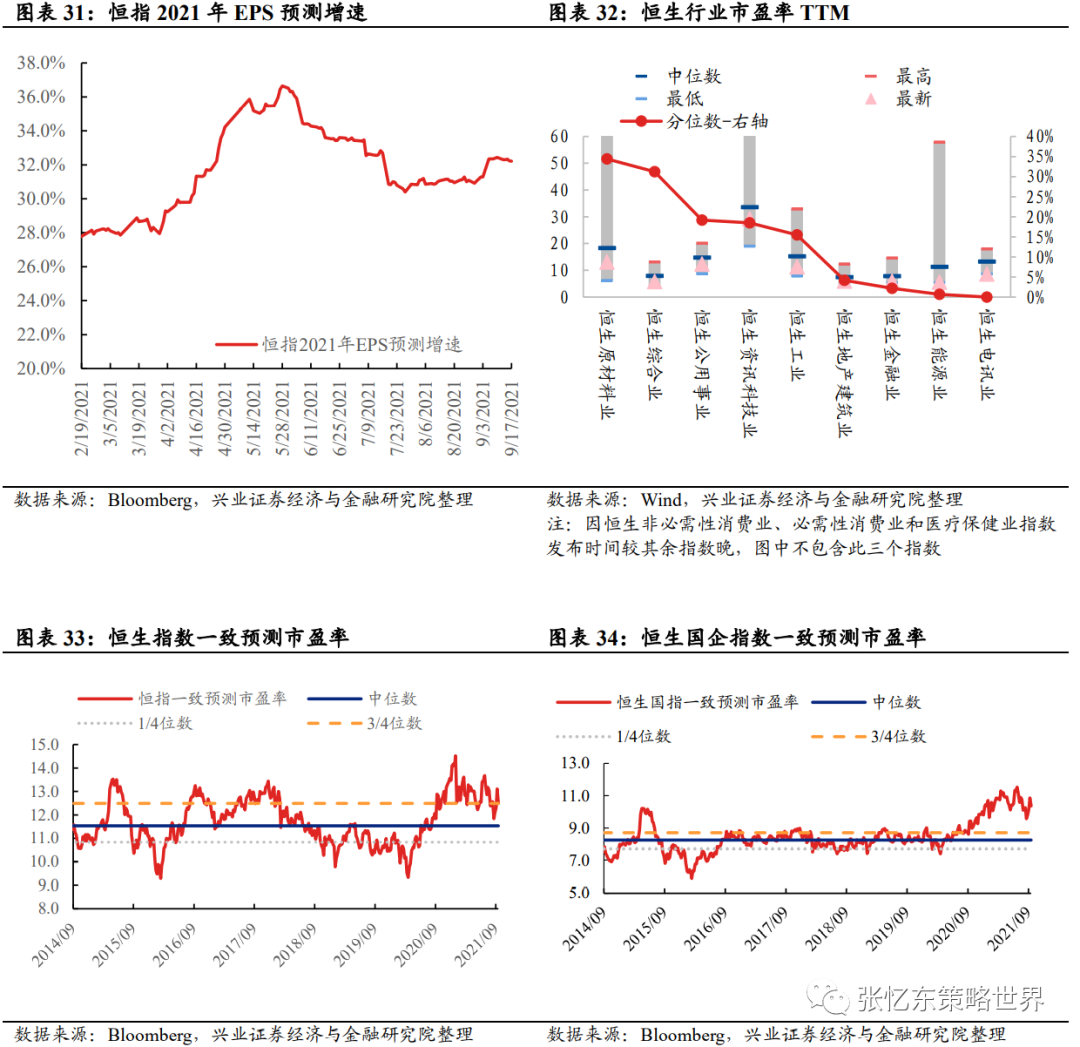

估值水平和盈利增速,截至9月17日:

-

恒指预测PE(彭博一致预期)为12.5倍,恒生国指预测PE为10.4倍,分别位于2005年以来的55%和65%分位数水平

-

恒生指数市净率水平为1.05倍,恒生国指市净率水平为1.00倍,分别位于2014年以来的12%和27%分位数水平。

-

恒生指数2021财年一致预测EPS增速为32.2%。

截至9月17日,从PE(TTM)的角度,行业估值分位数特征如下:

2.3

、资金流动

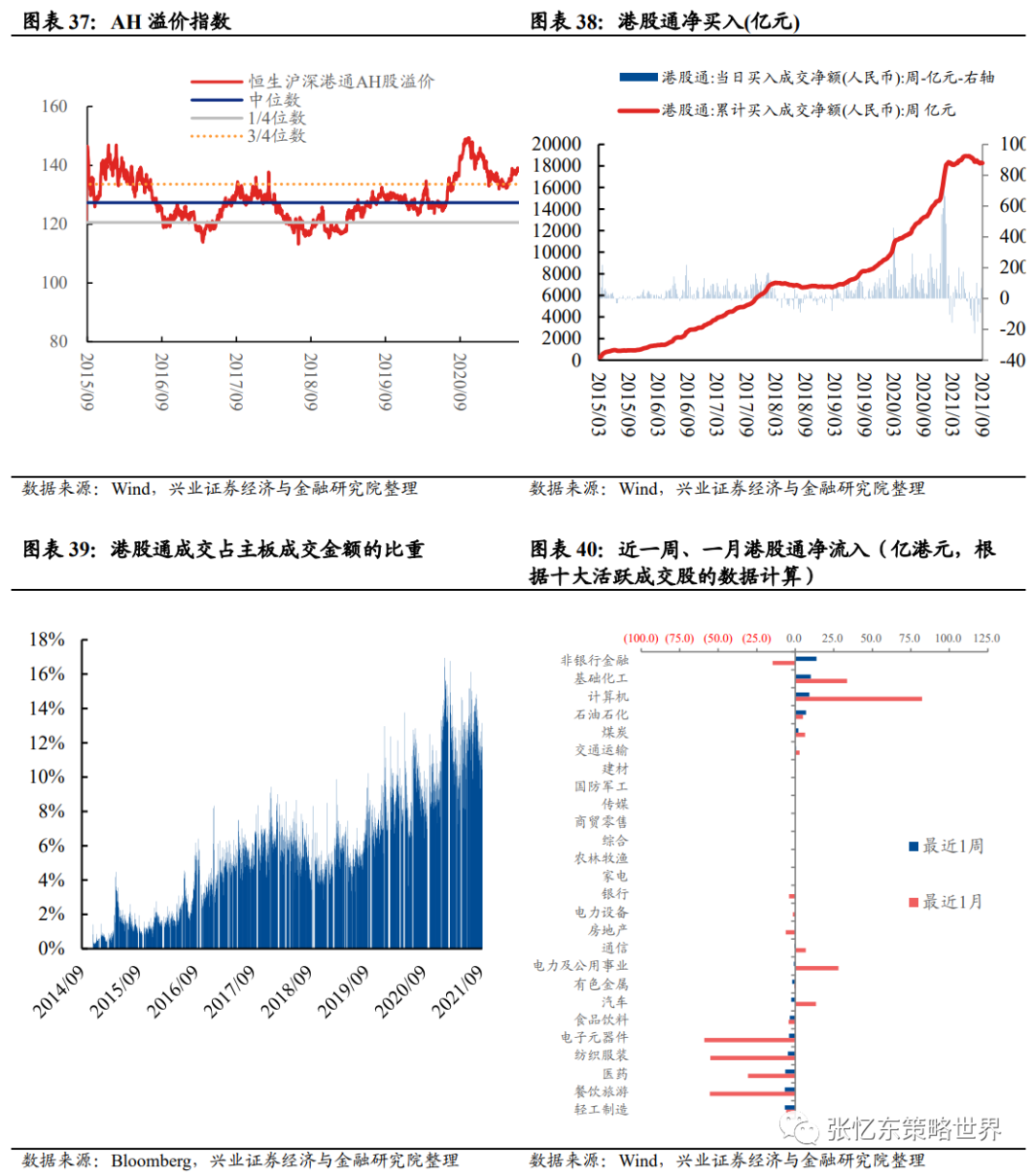

港股通资金流向:

本周港股通资金净流出20.12亿元人民币,自开通以来累计买入成交净额达18267亿元人民币。从前十大活跃成交个股的数据来看,南向资金主要

流入

非银行金融、基础化工、计算机

,

流出

轻工制造、餐饮旅游、医药

。

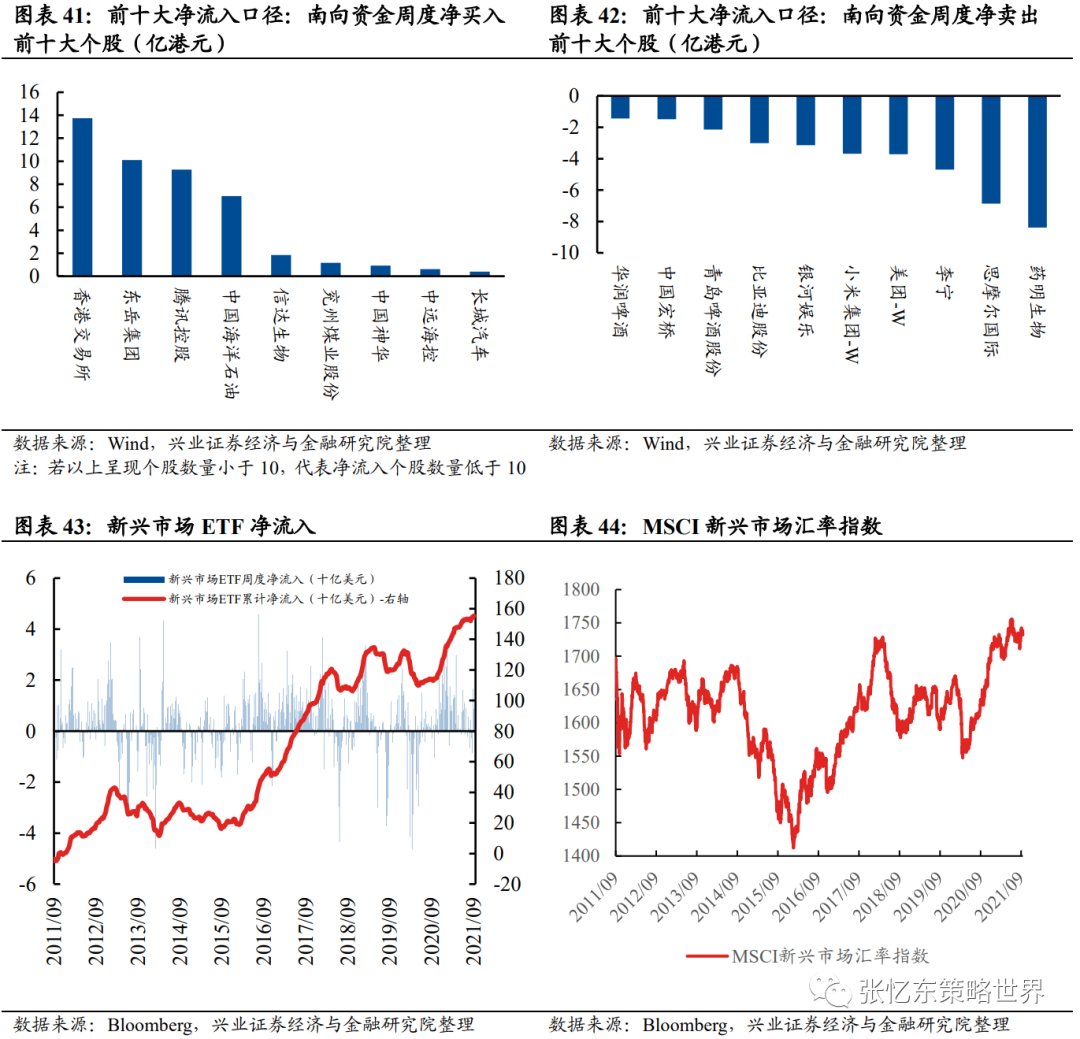

南向资金周度净买入前九个股

为香港交易所、东岳集团、腾讯控股、中国海洋石油、信达生物、兖州煤业股份、中国神华、中远海控、长城汽车;

净卖出前十大个股

为药明生物、思摩尔国际、李宁、美团-W、小米集团-W、银河娱乐、比亚迪股份、青岛啤酒股份、中国宏桥、华润啤酒。

本周港股通成交占主板成交金额的比重为11.1%,低于上周的11.8%。截至9月17日,AH溢价指数为143.71,高于上周五收盘的142.14,位于2014年以来的97%分位数水平。

彭博口径下,新兴市场ETF净流入9.4亿美元。

2.4

、港股投资者情绪

投资者情绪:

截至9月17日,

恒生波指为24.1,高于上周收盘的19.7,处于2012年以来的87%分位数水平

;主板周平均卖空成交比为15.4%,高于上周收盘的13.4%;截至9月17日,

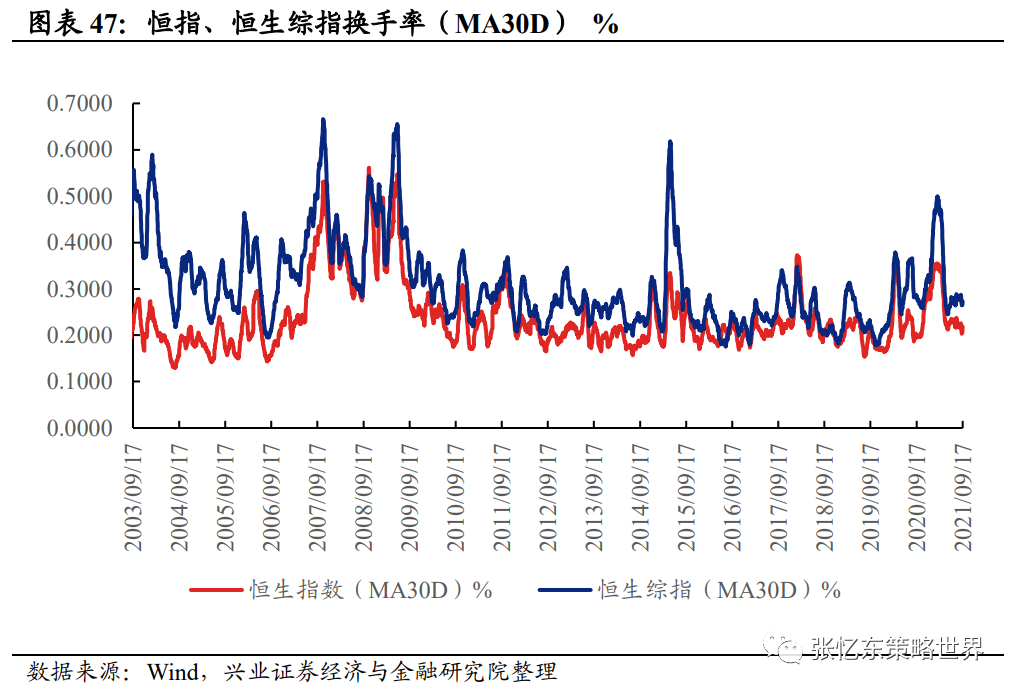

恒生综指30日移动平均换手率为0.27%,处于2005年以来的61.4%分位数水平

。

汇率市场:

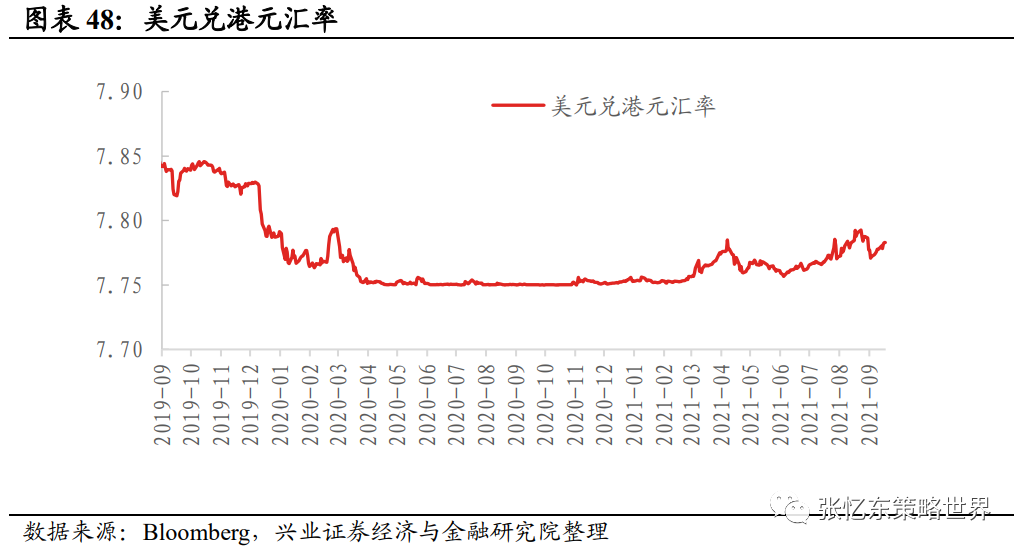

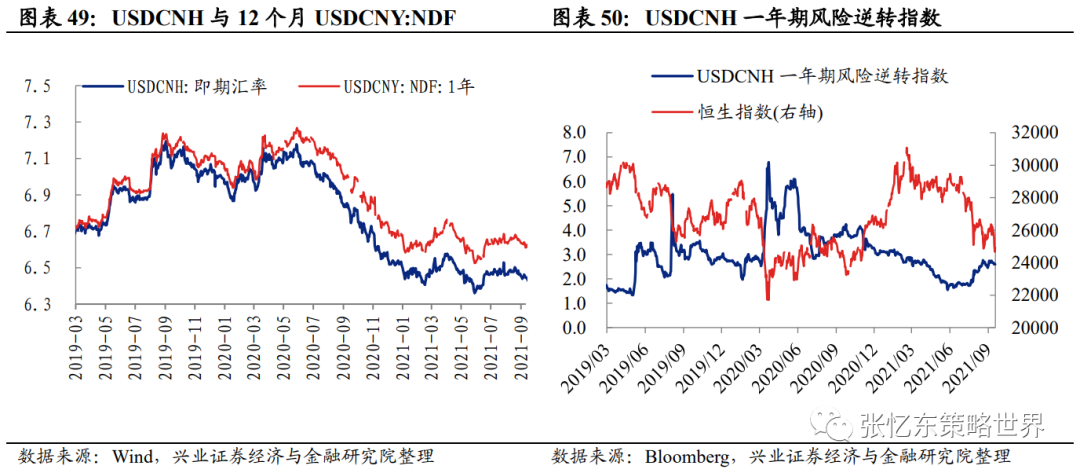

截至9月17日,美元兑港元汇率为7.7828,USDCNH即期汇率为6.4725。USDCNH一年期风险逆转指数为2.60,低于上周收盘的2.67,处于2011年以来的34%分位数水平。

2.6

、中资美元债数据跟踪

截至9月17日,相较于上周五收盘:

3、风险提示

全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险。

港股业绩靓丽,高景气方向有哪些?——2021H1港股中报总结

香港MSCI A50指数期货将吹响新征程的号角

2021年港股如何获得超额收益——兴证海外团队月度金股组合回顾

“磨底”阶段,回归投资本质

港股进入底部区域,逆境孕育机遇

外资如何看待中国产业政策调整第二辑

短期太拥挤,科创长牛洗洗更健康

外资如何看待中国产业政策调整?

美长端利率大幅下行是MMT的折射

恒生指数2021年预测EPS增速低吗?

科创长牛起步阶段的颠簸

穿越风险的迷雾,拥抱高性价比的成长 ——兴证海外2021年7月港股策略及金股组合

Taper难改低利率,科创长牛刚起步

拥抱未来的核心资产——中国权益资产(A股+港股)2021年中期投资策略

6月做多不停歇 ——兴证海外2021年6月港股策略及金股组合

汇率双边波动是常态,单向思维不可取

黄金坑后行情献礼百年庆,科创板引领“未来核心资产”长牛

今年二季度是黄金的做多窗口期

五月不穷,逢低做多 ——兴证海外2021年5月港股策略及金股组合

政策支持职业教育,民办高教成长和确定性兼具

制造业减税再加码,寻找阿尔法 ——财政部制造业减税降费新举措点评

深度价值和超预期成长的哑铃式配置 ——兴证海外2021年4月港股策略及金股组合

美债之谜、抱团博弈及核心资产的价值真谛(缩减版)

初生牛犊遇到虎,倒春寒后换风格 ——兴证海外2021年3月港股策略及金股组合

炒作风歇,震荡不改港股牛市,趁机布局高性价比优质资产 ——港股上调印花税点评

趁海外震荡上车港股,战略成长+周期价值

“震”后加仓港股,风格聚焦盈利

大风起兮,港股稳行才能致远

钱潮向哪里“抱团”?不断追逐性价比更好的核心资产

“旧经济”价值重估和“新经济”成长阿尔法 ——兴业证券海外研究2021年度荐股思路

外部事件有惊无险,布局港股明年更好

做多中国,港股牛市——2021年度全球策略报告(简版)

策略角度看银行,价值重估刚起步

乘风破浪的中国制造业核心资产

守正出奇,布局港股好时机

美股2000年科网牛市如何走向泡沫破灭

港股已成为中国新经济的投资沃土——《恒指的未来》系列报告之三

恒指结构优化,攻守更兼备,配置机遇期来临——《恒指的未来》系列报告之二

从黄金王者归来,看周期核心资产重估

周期核心资产的价值重估

香港金融中心的明天会更好

赢在未来——中国权益资产(A股港股)2020年中期投资策略报告

“5.20”收获反弹,敬畏不确定性 ——2020.05.21电话会议纪要

整理

流动性盛宴一醉解千愁 ——疫情、联储、美股Faangs行情的启示

外因只是扰动,内因才是关键 ——中美贸易摩擦2018和2019年对中国股市影响对比及策略观点更新

冬天的太阳之油价都是浮云——中国权益资产投资策略

全球反弹的补涨高潮临到中国资产

冬天的太阳之曲折反弹

冬天的太阳并不是复苏的春光

勇敢者的游戏和大智若愚者的机遇

黄金的配置良机归来,这是一个长逻辑

海外危机节奏:QE神话破灭后的股灾、反弹、衰退熊市 ——中国权益资产投资策略

乍暖还寒,海外危机露峥嵘

复盘08年,危机中的黄金

短期“倒春寒”,中期“避风港” ——中国权益资产投资策略

“倒春寒”之后,仍是科技创新的春天 ——中国权益资产投资策略

西风冷,东风暖,顺风而行

先进制造业的核心资产崛起 ——核心资产深度系列

全球资产荒与中国核心资产牛市新主角——中国权益资产2020年投资策略

两朵乌云和拨云见日——中国权益资产投资策略报告

核心资产牛市的大趋势及小波段 ——中国资本市场(A+H)投资策略报告(4月23日海外春季策略会PPT详细版)

春天的声音,春天的升因——中国权益资产投资策略报告

凡是过去,皆为序章 ——中国权益资产投资策略报告

华山只有一条路,走出险境须激活资本市场 ——中国权益资产投资策略报告