路透中文国际新闻部 编译

以下为未来一周可能主导投资者和交易员想法的五大主题,以及与这些主题相关的路透报导:

1/ 中国下一步动向

全球益发担心中国下一步将如何支持其经济,以及如何缓解美国加征关税所带来的损失。人民币处于一年低位,国有银行终于出手支持人民币,但显然当局准备好容忍较疲弱的人民币,因这有助于出口商。

但要保持有利状况,同时又要避免会导致人民币下滑的资本大举外流,这可能不大容易。人民币大幅贬值对那些有美元债务的企业构成问题,并损及整体市场信心。此外,人民币贬值太多将令美国总统特朗普不悦,他已经抱怨人民币像石头一样地下坠。

因此,调降指标利率也不太可能。决策者正在微调流动性,包括激励商业银行向小微企业投放贷款等。中国央行在3月和6月调降银行存款准备金率后,可能再次降准,或许会在9月。

其他新兴亚洲市场亦令人担心,人民币大跌将意谓着从菲律宾披索到印度卢比也将跟着补跌。而这些亚币已经处于数年低位。

2/欧洲央行再次“扭转”

欧洲央行(ECB)周四将召开会议,该央行上次会议承诺维持利率不变“至少贯穿2019年夏季”。那些寻找进一步指引的人,对欧洲央行最新会议将有浓厚兴趣。

欧洲央行一些决策者显然仍希望在2019年6月升息,其他人则将贸易紧张情势视为在更长时间内维持宽松政策的理由。但鉴于欧洲央行总裁德拉吉明确表示,该央行让措辞“故意模糊”,他不大可能更直接地谈及升息时间。

但还有其他问题可以测验他的想法。其中一个就是,欧洲央行在2018年底资产购买计划到期时,计划如何安排赎回债券问题。报告显示该央行将通过再投资来购买长期债券,进而放大刺激效果。

债券收益率曲线已经趋平,借款者可以趁机发行更多长期债券、并为未来数十年锁定更低借款成本。比利时计划下周发售50年期公债,其他国家可能也跟进。

经济方面怎么样?在今年年初突然放缓后,已经有迹象显示经济动能企稳。周二出炉的欧元区7月采购经理人指数(PMI)初值,可能显示出面对全球贸易冲突、意大利政治问题和混乱的英国脱欧谈判,经济表现如何。

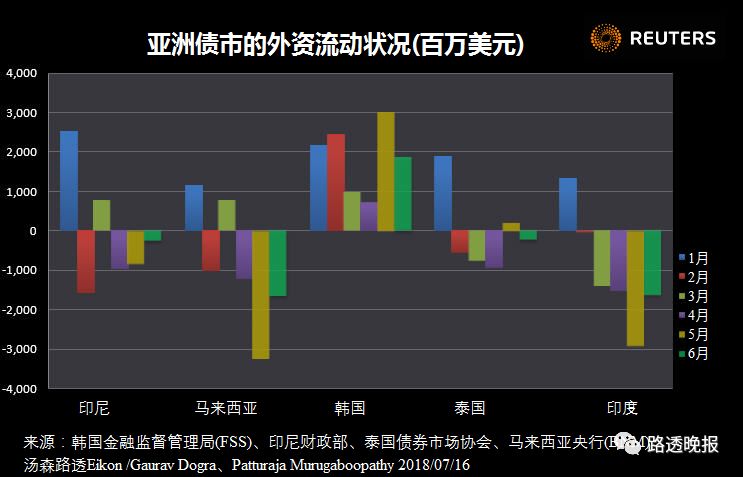

3/新兴市场重要的一周

土耳其、智利、尼日利亚(奈及利亚)、匈牙利、阿根廷、哥伦比亚及俄罗斯央行都将召开议息会议;金砖国家领导人也将在约翰内斯堡会面;加上20国集团(G20)财经首长的布宜诺斯艾利斯会议,简而言之,这对新兴市场是重要的一周。目前似乎周周如此,美元强势、美国利率上升及贸易战紧张升高均令形势更为严峻。新兴市场股汇债都在下跌,投资者自新兴市场基金撤走资金。

新兴市场央行处于困境。他们应该降息以支持经济增长和国内资产价格吗?但那恐怕助长通胀压力。抑或应该追随美联储升息,对抗通胀并支撑本币,即便可能抑制经济增长?我们将在新的一周看到,他们多数会选择哪一边;与此同时,布宜诺斯艾利斯G20会议及约翰内斯堡金砖国家会议的评论,也可能左右市场走势。

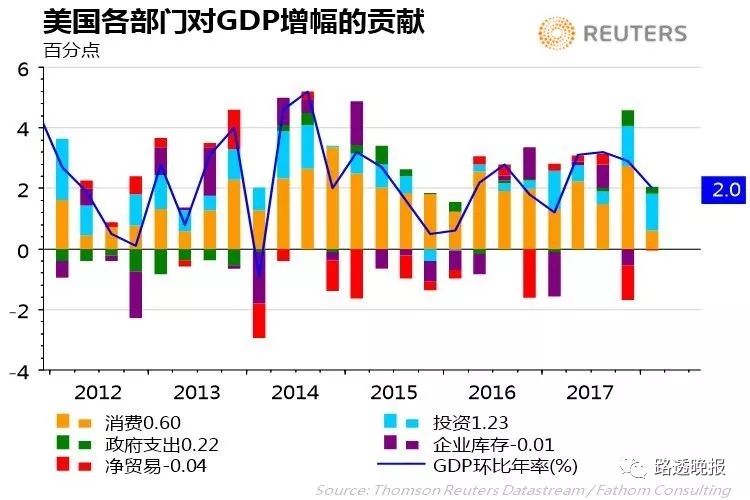

4/美国第二季GDP料表现亮眼

路透对分析师所做调查显示,美国4-6月当季国内生产总值(GDP)环比年率料为增长4%,为上季增幅的两倍。这份数据将于周五出炉。

美国经济强劲扩张背后主要的原动力之一,或许是因为美国出口商赶在互征关税生效、贸易战全面爆发之前,抢关出口所致。

美国农民可能在加征关税前让出口管道挤爆(比如将大豆运往中国)。虽然这可能有助于整体成长,但分析师警告这波GDP窜升的势头可能不会持久,不论这是归因于净出口上升,抑或企业支出增加所致(比如国防或石油开采行业)。因此,即使第二季经济成长转而变得相当出色,今年下半年经济仍然可能拉回,因为课征关税将造成更大的杀伤,而进出口将双双回软。

这并不是说美国经济届时将表现疲弱,而是说经济或许将自此有所下滑。

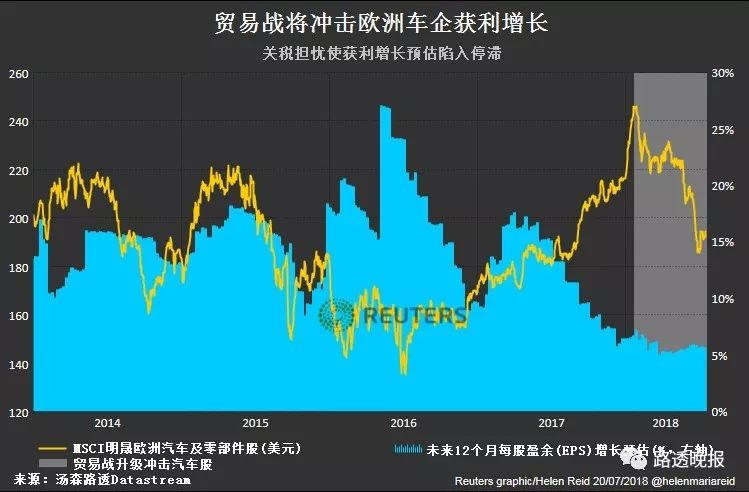

5/汽车业境况不佳

接下来一周将要发布第二季财报的欧洲主要车企有Peugeot、菲亚特、戴姆勒和雷诺。面对美国加征关税的威胁,该板块面临沉重压力,今年累计已跌近10%。如果企业调降业绩展望,其财报将会令抛售更为迅猛。

美国总统特朗普和欧盟执委会主席贾克将在周三举行贸易会谈,汽车问题可能也是主要议题。此前在美国商务部的一场听证会上,汽车行业抨击关税计划。

但许多投资者只是想进一步厘清。过去一年,该行业12个月获利增长预估已从13%降至6%。不过自1月以来,由于分析师觉得围绕关税威胁的迷雾似乎看不到尽头,这方面的预估已陷入停滞。

(完)