作者:IPO君

会计师“打架”有结果了。*ST弘高(002504)2016年度审计报告,上会会计师事务所审计为

无法表示意见

,经中兴财光华会计师事务所重新审计后,变为

标准无保留意见......

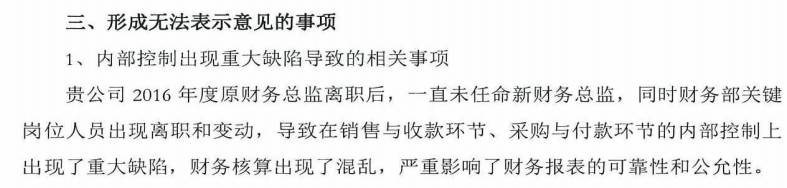

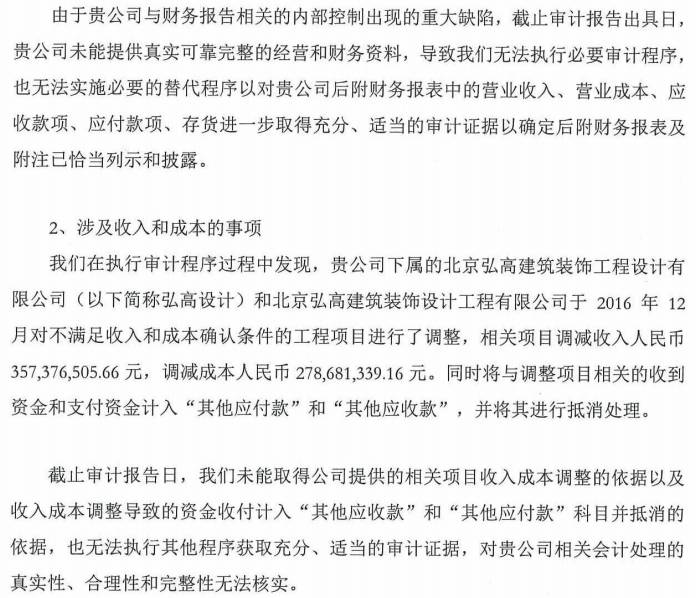

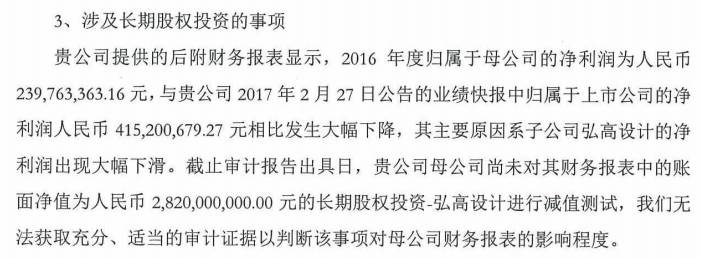

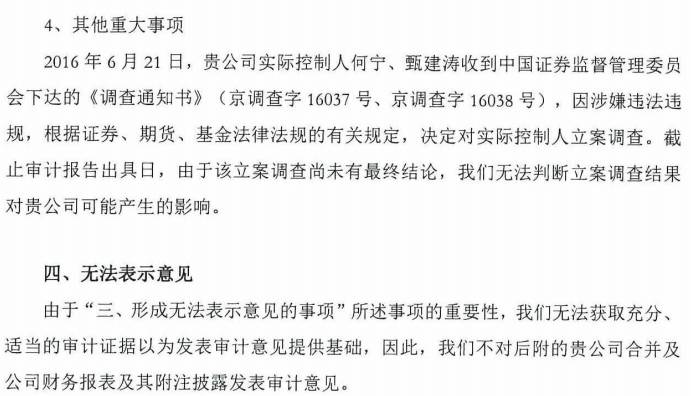

2017年4月28日,上会会计师事务所出具了《北京弘高创意建筑设计股份有限公司审计报告》(上会师报字(2017)第3000号),并表示:我们无法获取充分、适当的审计证据以发表审计意见的基础,因此,

我们不对后附的贵公司合并及公司财务报表及其附注披露发表审计意见。具体如下:

就此,上市公司非常“不爽”。2017年6月,北京弘高创意建筑设计股份有限公司披露《关于聘请中兴财光华会计师事务所为公司提供2016 年度财务会计报告相关审核服务的公告》,鉴于上会会计师事务所(特殊普通合伙)(以下简称“上会”)对公司 2016年度财务会计报告及相关专项报告出具了非标准审计意见,

公司无法依据其审计意见履行承诺并推进后续程序。 为切实维护公司及股东利益,特别是中小股东利益不受侵害,公司拟聘请中兴财光华会计师事务所(特殊普通合伙)(以下简称“中兴财”)为公司提供服务,

对公司 2016 年度财务会计报告及相关专项报告进行重新审计。 聘请中兴财提供审计的费用拟提请公司股东大会同意董事会授权管理层根据专项审计的具体工作量及市场价格水平确定。

此后历经三个多月,中兴财重新审计终于有了结果。

标准无保留意见!

同时,公司还公告了《关于北京弘高创意建筑设计股份有限公司会计差错更正专项说明的审核报告》(中兴财光华审专字(2017)第 201097 号),具体内容如下:

北京弘高创意建筑设计股份有限公司(以下简称“弘高创意公司”或“公司” ),于 2016 年度发生以下会计差错更正事项。弘高创意公司已对此会计差错进行了更正并对 2016 年合并财务报表及母公司财务报表进行了调整。根据《企业会计准则第 28 号——会计政策、会计估计变更和差错更正》、中国证券监督管理委员会《公开发行证券的公司信息披露编制规则第 19 号——财务信息的更正及相关披露》等相关文件的规定,弘高创意公司现将会计差错更正事项说明如下:

一、会计差错更正原因

1、货币资金

(1)对公司购买可供出售金融资产的剩余资金从可供出售金融资产调出,调增货币资金 197,112.50 元。

(2)公司下属西安分公司由于账务记录有误,调整属于费用性质的支出,调减货币资金 1 19,987.10 元。

上述两项,共计调增货币资金 77,125.40 元。

2、应收账款

(1)公司对往来科目进行重分类,调增应收账款 48,604,652.97 元。

(2)公司主营业务收入为装饰工程和设计业务,采取合同完工进度按累计已完成的合同工作量占合同预计总工作量的比例确定收入,存在会计估计的情况。经过对 2016 年工程及设计项目资料重新梳理,按照会计准则的要求进行确认,重新调整收入与成本,并同时调整应收账款、存货、递延所得税资产、应付账款、应交税费、资产减值损失等相关科目。该项调减应收账款余额 143,075,701.84元。

(3)公司因部分工程设计项目款项已收回,将“应收账款”与“其他应付款”对应金额予以对冲,调减应收账款余额 54,987,358.50 元。

(4)对应收账款已做保理,公司收到该笔款项冲减其他应收款进行调整,调减应收账款期末余额 3,264,000.00 元。

上述四项,共计调减应收账款坏账准备 23,842,377.38 元,调减应收账款账面价值 128,880,029.99 元。

3、预付账款

公司对往来科目进行重分类,调减预付账款 7,603,766.72 元。

4、其他应收款

(1)公司对往来科目进行重分类,调增其他应收款 11,084,339.74 元。

(2)对应收账款已做保理,公司收到该笔款项冲减其他应收款,调增其他应收账款期末余额 3,264,000.00 元

(3)对 2016 年计入其他应收款中的保理手续费调整为长期待摊费用,调减其他应收账款期末余额 14,288,348.07 元。

以上三项,共计调增其他应收款坏账准备 21,499.58 元,调减其他应收款账面价值 38,492.09 元。

5、存货

(1)公司主营业务收入为装饰工程和设计业务,采取合同完工进度按累计已完成的合同工作量占合同预计总工作量的比例确定收入,存在会计估计的情况。经过对 2016 年工程及设计项目资料重新梳理,按照会计准则的要求进行确认,重新调整收入与成本,并同时调整应收账款、存货、递延所得税资产、应付账款、应交税费、资产减值损失等相关科目。该项调减存货 6,728,997.17 元。

(2)根据财会(2016)22 号文第二(二)3 条规定:全面试行营业税改征增值税前已确认收入,此后产生增值税纳税义务的账务处理。企业营业税改征增值税前已确认收入,但因未产生营业税纳税义务而未计提营业税的,在达到增值税纳税义务时点时,企业应在确认应交增值税销项税额的同时冲减当期收入;已经计提营业税且未缴纳的,在达到增值税纳税义务时点时,应借记“应交税费——应交营业税”、“应交税费——应交城市维护建设税”、“应交税费——应交教育费附加”等科目,贷记“主营业务收入”科目,并根据调整后的收入计算确定计入“应交税费——待转销项税额”科目的金额, 同时冲减收入。该项调减存货13,448,702.53 元。

上述两项,共计调减存货 20,177,699.70 元。

6、可供出售金融资产

对公司购买可供出售金融资产的剩余资金从可供出售金融资产调出,调减可供出售金融资产 197,112.50 元。

7、长期待摊费用

对 2016 年应收账款保理金额事项进行调整从短期借款计入其他流动负债,并将保理手续费计入长期待摊费用, 按照保理合同两年进行摊销,调增长期待摊费用 13,693,000.23 元。

8、递延所得税资产

由于应收账款与其他应收款进行调整,并调整了坏账准备金额,递延所得税资产调减 5,954,928.38 元。

9、短期借款

对 2016 年应收账款保理金额事项进行调整从短期借款计入其他流动负债,调减短期借款 285,766,961.41 元。

10、应付账款

(1)公司对往来科目进行重分类,调减应付账款 39,165,418.64 元。

(2)公司主营业务收入为装饰工程和设计业务,采取合同完工进度按累计已完成的合同工作量占合同预计总工作量的比例确定收入,存在会计估计的情况。经过对 2016 年工程及设计项目资料重新梳理,按照会计准则的要求进行确认,重新调整收入与成本,并同时调整应收账款、存货、递延所得税资产、应付账款、应交税费、资产减值损失等相关科目。 该项调减应付账款 93,057,251.19 元。

(3)对应付供应商款项从其他应付款调整计入应付账款,调增应付账款46,000,000.00 元。

上述三项,共计调减应付账款 86,222,669.83 元。

11、预收账款

公司对往来科目进行重分类,调增预收账款 34,917,762.38 元。

12、应交税费

(1)公司主营业务收入为装饰工程和设计业务,采取合同完工进度按累计已完成的合同工作量占合同预计总工作量的比例确定收入,存在会计估计的情况。经过对 2016 年工程及设计项目资料重新梳理,按照会计准则的要求进行确认,重新调整收入与成本,并同时调整应收账款、存货、递延所得税资产、应付账款、应交税费、资产减值损失等相关科目。该项调减应交税费 9,306,874.55 元。

(2)根据财会[2016]22 号文对营改增事项进行调整,将 2016 年期末营业税金额转入应交税费-待转销项税核算,报表列示为其他流动负债,调减应交税费59,192,809.39 元。

(3)根据财会(2016)22 号文第二(二)3 条规定:全面试行营业税改征增值税前已确认收入,此后产生增值税纳税义务的账务处理。企业营业税改征增值税前已确认收入,但因未产生营业税纳税义务而未计提营业税的,在达到增值税纳税义务时点时,企业应在确认应交增值税销项税额的同时冲减当期收入;已经计提营业税且未缴纳的,在达到增值税纳税义务时点时,应借记“应交税费——应交营业税”、“应交税费——应交城市维护建设税”、“应交税费——应交教育费附加”等科目,贷记“主营业务收入”科目,并根据调整后的收入计算确定计入“应交税费——待转销项税额”科目的金额,同时冲减收入。该项调减应交税费 15,237,379.91 元。

(4)由于调整坏账准备,营业收入、营业成本等损益类科目影响应交所得税,调减应交税费 7,048,342.93 元。

上述四项,共计调减应交税费 90,875,406.78 元。

13、其他应付款

(1)公司对往来科目进行重分类,调增其他应付款 40,267,535.80 元。

(2)公司因部分项目款项已收回,将“应收账款”与“其他应付款”对应金额予以对冲。调减其他应付款 54,987,358.50 元。

(3)对应付供应商款项从其他应付款调整计入应付账款,调减其他应付款46,000,000.00 元。

以上原因,共计调减其他应付款 60,719,822.70 元。

14、其他流动负债

(1)对 2016 年应收账款保理金额事项进行调整从短期借款计入其他流动负债。调增其他流动负债 285,766,961.41 元。

(2)根据财会[2016]22 号文对营改增事项进行调整,将 2016 年期末营业税金额转入应交税费-待转销项税核算,报表列示为其他流动负债。调增其他流动负债 59,192,809.39 元。

上述两项,共计调整其他流动负债 344,959,770.80 元。

15、盈余公积

由于公司对收入成本等损益类科目进行调整,同时调增盈余公积 593,997.65元。

16、未分配利润

由于公司对收入成本等损益类科目进行调整,同时调减未分配利润5,968,573.86 元。

17、营业收入

(1)公司主营业务收入为装饰工程和设计业务,采取合同完工进度按累计已完成的合同工作量占合同预计总工作量的比例确定收入,存在会计估计的情况。经过对 2016 年工程及设计项目资料重新梳理,按照会计准则的要求进行确认,重新调整收入与成本,并同时调整应收账款、存货、递延所得税资产、应付账款、应交税费、资产减值损失等相关科目。该项调减营业收入 116,881,448.66元。

(2)根据财会(2016)22 号文第二(二)3 条规定:全面试行营业税改征增值税前已确认收入,此后产生增值税纳税义务的账务处理。企业营业税改征增值税前已确认收入,但因未产生营业税纳税义务而未计提营业税的,在达到增值税纳税义务时点时,企业应在确认应交增值税销项税额的同时冲减当期收入;已经计提营业税且未缴纳的,在达到增值税纳税义务时点时,应借记“应交税费——应交营业税”、“应交税费——应交城市维护建设税”、“应交税费——应交教育费附加”等科目,贷记“主营业务收入”科目,并根据调整后的收入计算确定计入“应交税费——待转销项税额”科目的金额,同时冲减收入。该项调增营业收入 1,788,677.38 元。

(3)营业收入和管理费用内部交易抵消,调减营业收入 680,385.18 元。上述两项,调减营业收入 117,989,740.86 元。