1、三、四季度销售淡季不淡

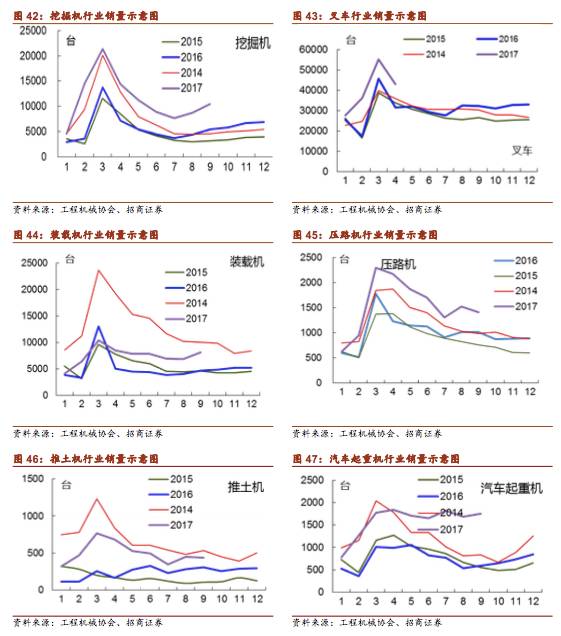

1-9月装载机行业销售7.33万台,同比增长44.6%;1-9月累计出口6607台,同比增长22.5%。1-9月挖掘机累计销售10.19万台,同比增长100%。1-9月汽车起重机销售14776台,同比增长115%。1-9月叉车销售36.87万台,同比增长35%。1-9月累计销售13967台,同比增长50%;1-9月出口1610台,同比增长27%。

从已公布的工程机械行业上市公司季报来看,虽然第三季度是工程机械行业传统的淡季,但是销售继续大超预期达132%,实现净利润同比增长7392%,增长贡献最大的为中联重工及三一重工,分别由16Q3净利亏损7.81亿元到17Q3盈利12.27亿元、由16Q3净利2.08亿大幅增长至19.39亿元。其中,三季度单季工程机械行业上市公司收入增长134%,净利润增长12.4倍远超市场预期。

2、存量工程机械设备开工率保持景气

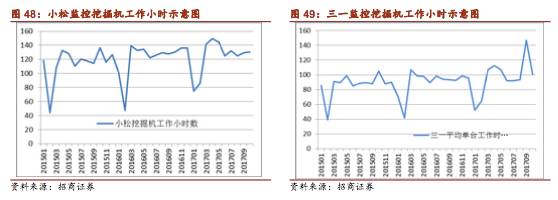

数据说明:(1)各家公司对开工率的计算范围不同,三一以每月开工30小时算开工,徐工以60小时来计,小松以0小时以上算,因此开工率和开小时不适合横向比较。(2)工程机械施工具有很强的季节性,因此不看环比。(3)随着设备保有量持续增长和工人安全要求,开工小时数长期有下降趋势。

小松挖掘机10月开工小时数130小时,同比下降0.2%,开工率85.8%,同比提高0.3个百分点。

三一重工10月平均单台工时100.64小时,同比增长8.1%,环比增长 2.65%,开工率68.25%,同比增长5.5%。

徐工10月汽车起重机开工率73%,同比下降4个百分点;挖掘机95%,同比提高13.7个百分点;压路机开工率88%,同比提高22个百分点;装载机88.4%,同比提高29个百分点。徐工挖掘机10月开工小时数118.7,同比增长30%;汽车起重机开工小时122,同比下降5%,泵车107小时,同比大幅增长 115%。由于徐工统计口径有变化,10月增长数据略有失真。

3、未来三年工程机械需求仍将是震荡上升

2017年工程机械行业销售大幅增长已确定,那么2018年在高基数的基础上是否可以继续高增长?

我们在2016、2017年多篇行业报告中对未来的更新需求进行过理论测算,工程机械的更新高峰是2020年左右,而很多产品2017年的销量仍低于理论更新需求,这也是朱格拉周期存在的原因。一般工程机械的更新期是8年左右,但是考虑到过去几年开工率较低,下面我们都按10年更新来测算。

挖掘机:

挖掘机2016年末存量市场约130万台,平均每年的更新需求也应该有13万台需求,今年销售有望达到13.6万台,同比增长95%,而相对于2011年高点时期的年销量17.8万台(理论上应该2021年更新),行业还有空间,除非未来几年中国固定资产投资下降,挖掘机保有量下降。

汽车起重机:

2016年销量仅9000台左右,预计2017年1.75万台,仍远低于2010、2011年高点时期3.5万台的量。2016年末的保有量为25.8万台,理论更新平均为2.58万台/年,2020年的理论更新需求将达到3.5万台,相对2017年的销量还有100%的增长空间。

混凝土机械:

2017年我们调研了湖南、湖北、浙江混凝土设备当地市场占有率超50%的经销商,调研下来坚定温和复苏和更新周期将到来的判断,理由有三个方面:

(1)

调研了解三一湖南、湖北、浙江、广东这几省的经销商二手机和法制机都处理完了,江苏、内蒙、山东等省的经销商可能还有二手设备,不过也处于租赁状态。三一公司二手机已处理完,部分经销商还有少量库存,中联(直销)还有库存,我们认为同挖掘机、汽车起重机一样,一旦公司和经销商手上的二手机处理完,社会存量设备利用率提升,泵车的新增需求也将启动,这个时间点可能在2018或2019年。

(2)

混凝土机械的销量增长与预拌混凝土销量增长密切相关,也与固定资产投资增速相关,全社会商品混凝土量应该与泵送设备保有量相对应。过去五年泵车销量从高点下降了约80%左右,但是商品混凝土需求是震荡上升的,个别年份小幅负增长,因此这两个增速背离过大,同时,理论测算的泵车保有量在2017年出现下降,与商品混凝土的持续增长相背离。

(3)

从更新需求来看,泵车十年必须更新,目前保有量约6万台左右,更新高峰在2020、2021年,平均理论的年更新量应该在6000台左右,2018年的理论更新需求应该可以达到4000台,到 2021年上升到万台。再保守的假设,在2011-2013年搞的以旧换更促销活动中,已经提前更新了30%的设备,那么2018年仅更新需求就应该在2800台左右、2019年3150台、2020年4100台,即使是商品混凝土没有增长,新增泵车需求为0,2018年-2010年泵车总需求增长分别为85%、12%、30%。

4、预计2018年工程机械盈利将继续改善

工程机械行业具有明显的周期特性,2016年9月开始,受基建、PPP项目拉动、设备更新需求的影响,行业开始复苏,但是复苏持续性一直倍受质疑。我们在2017年初的报告《穿越朱格拉周期看机械行业复苏》进一步完善了机械行业中周期复苏的预测,2017年三季度的数据更加证明了我们的判断。

值得一提的是,2017年销量大幅反弹的同时,也伴随着一些负面因素,包括:钢材价格上涨、人民币升值、环保核查停产等,这些对行业毛利率负面影响较大。而事实上,由于规模效应体现、产品结构优化、部分产品提价等因素,前三季度工程机械行业上市公司整体毛利率19%,下降4个百分点,但是净利润率提升近5个点,净利润依然大幅增长。

我们认为2017年工程机械行业还在修复资产负债表,表现在几个方面:处理长库龄产成品和环保不达标产品、集中处理坏账和充分计提;产品供不应求,现金流大幅改善,应收账款增速远低于收入增长;资产周转率加快;财务费用下降。我们预期2018年伴随着资产负债表的进一步修复,二手设备彻底处理完,业绩将继续改善,利润的增速将好于收入的增长。

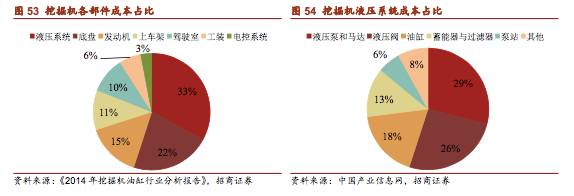

5、国内工程机械液压件百亿高端市场在召唤

(1

)国内液压件市场规模80亿美元,但高端产品依赖进口

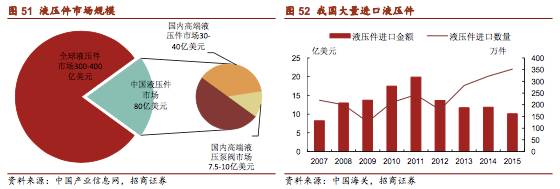

我国是液压制造大国,但产业大而不强,进口替代空间巨大。根据产业信息网的数据,我国液压件市场规模约为80亿美元,国产液压产品占据65%的市场份额,但是大多集中于价值链的中低端。高端产品市场在30-40亿美元左右,主要依赖进口和包括恒立在内的少数几家国内龙头企业。我国每年要进口超过10亿美元的液压件,进口数量超过350万件,液压件已成为我们装备发展的瓶颈,进口替代刻不容缓。

(2)工程机械油缸国产化基本实现,泵阀依然受制于人

以液压要求较高的挖掘油缸为例,一台挖机的成本结构中大约三分之一是液压系统,液压泵阀价值大约占液压系统的46%,是油缸的2.5倍。假设2020年挖机销量为18万台,油缸市场规模为28.15亿元,泵阀市场规模2.5倍于油缸,约为70.38亿元。

我们预计2020年国内挖机油缸市场近30亿,泵阀市场规模超70亿元,这仅仅是新机配套需求的预测。2017年末,我国挖掘机保有量将达到150万台,配件市场需求未来更大,不过这一市场比较分散。

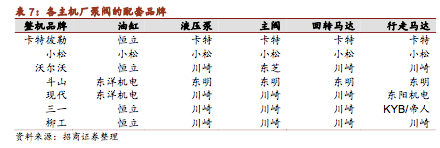

挖机油缸国产化基本实现,泵阀依然受制于人。国内挖机油缸国产化替代基本已经由恒立实现,恒立产品市占率超过50%,配套包括卡特、神钢在内的多家国际知名主机企业以及大多数的国产主机厂。而挖机泵阀依然被国外企业所垄断,除了卡特彼勒与小松自给自足之外,其他主机厂大多使用日本的川崎、韩国的东明等泵阀品牌。

2017年卡特彼勒关闭了日本的液压件厂,而转向外购,这无疑问使全球挖掘机液压件的供给更加紧张,因此国内挖掘机企业势必会培养国内液压件供应商,这对于恒立、艾迪精密等国产泵阀企业来说是一个机会,进口替代空间巨大。

6、投资策略:继续看好龙头和液压件企业

工程机械行业将延续复苏的势头,明年仍是十九大后的政策周期、资本开支回升、更新周期的迭加,虽然今年增速较快的挖掘机、汽车起重机明年增速可能回落至15-20%,但是盈利将继续改善。尤其看好工程机械液压件子行业,2017年卡特彼勒关闭了日本的液压件厂,这无疑问使全球挖掘机液压件的供给更加紧张,因此国内挖掘机企业势必会培养国内液压件供应商,这对于恒立、艾迪精密等国产泵阀企业来说是一个机会,百亿市场在召唤。继续强烈推荐:三一重工、恒立液压、艾迪精密。

(1)三一重工:混凝土设备反转值得期待

今年收入大幅增长,主要是因为国内基础设施建设、城市管网、农村水利建设等投资增长带动工程机械需求回升,

加之存量设备更新。今年挖掘机前三季度销量翻倍以上增长,混凝土机械销售有所回暖,但仍以消化历史问题为主,但是为明年利润释放打下基础。

三季度单季淡季不淡,好于我们之前的预期。

三季度三一收入89.51亿,与二季度98亿接近,已经恢复到2012年三季度的水平,尤其是在混凝土机械复苏尚不明显的情况下,显示了公司这几年挖掘机竞争力的提升。三季度单季净利润6.68亿,也接近2012年三季度7.75亿的水平。

三季度毛利率30.7%,较上半年毛利率29.86%,提升1个百分点,较第二季度27.29%大幅提升,

主要是因为二季度集中处理了国四底盘泵车产生亏损,拉低毛利率和公司真实业绩。由于行业深度调整近5年,修复资产负债表需要时间,明年预计销量平稳增长,但利润有望继续修复,请再多一点耐心!

三季度单季财务费用3.44亿,相比二季度4.38亿下降,好于市场预期!

上半年由于美元贬值,公司在途货款以美元结算,汇兑损失大幅增加,所以市场预期三季度汇兑损失影响更大,由于公司及时调整战略,三季度财务费用环比下降20%。

维持三一重工“强烈推荐-A”评级!

维持全年23亿归母净利润的预测,今年动态27倍,明年将修复至34.7亿,动态PE18倍,PE低于卡特彼勒,三一是工业互联网+高端装备的龙头,是行业风向标,今年业绩只回升到历史高点的27%左右,我们看好朱格拉周期复苏(扩张期3年),三一仍是首要配置标的,强烈推荐!

风险提示:原材料价格上涨,宏观经济波动,汇率波动。

(2)恒立液压:明年新产品泵阀将开始盈利

前三季度收入大幅增长超预期!

三季度恒立单季实现收入6.67亿,同比增长77%;净利润1.15亿,同比增长8倍,环比二季度提高12%。前三季度收入大幅增长主要是受国内外行业形势整体回暖以及公司产品的竞争力不断提升影响,公司产品销售实现大幅增长,其中挖机油缸产品收入同比增长129%,非标油缸产品收入同比增长97%。

三季度单季毛利率38%,同比大幅提高20个百分点,环比提高10个百分点。

由于三季度是挖掘机的淡季,公司挖掘机油缸和非标油缸比例由上半年的4:6,变为6:4,同时,三季度受矿山投资回升影响,大挖出货量也好于上半年。另外,非标油缸一直处于供不应求的状态,三季度提价5个百个点,目前除盾构机油缸之外的非标油缸毛利率高达40%,盾构机毛利率最低30%,未来还有提价的可能性!

前三季度净利率13.65%,同比提高了9.6个百分点。

除了主营收入和毛利率大幅提高以外,子公司液压科技、上海立新和铸造分公司大幅减亏。其中,液压科技15T以下小型挖掘机用泵阀实现量产,轨道交通等领域液压系统销量大幅增长,液压科技收入同比增长360.14%,液压科技三季度盈亏平衡,前三季度亏损2000多万,今年收入预计2.3亿,预计明年收入5亿,实现净利润4000-5000万,泵阀明年将突破盈亏平衡点,大幅盈利。同时,公司强化内部管理,销售费用率和管理费用率较去年同期合计减少7.36个百分点。

维持强烈推荐评级!

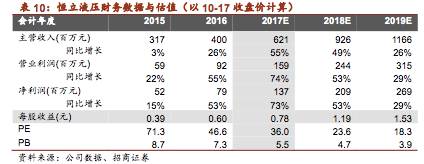

预计全年实现收入25亿,净利润3.48亿,上调今年预测约25%。明年预计实现净利润4.9亿,2017、2018年动态PE 43.5倍,31倍,作为中国进口替代空间广阔的高端液压件龙头,目前估值相对合理,长期仍维持强烈推荐评级。

风险提示:新产品液压泵阀拓展速度低于预期;可交换债转股压力。

(3)艾迪精密:三季度超预期 增长更看明年

三季度单季淡季不淡,收入达到1.64亿,同比增长69%,净利润3437万元,同比增长75%,增速均快于二季度。

虽然工程机械行业上半年销售收入通常高于下半年,但是艾迪上、下半年相对均衡,过去五年虽然挖掘机行业大幅下降,但是艾迪一直保持平稳增长。三季度收入增长呈加快的态势,一方面与挖掘机行业淡季不淡有关,另一方面公司募投项目投产,产能提升。

三季度毛利率保持高位。

艾迪第三季度毛利率43.35%,和去年同期基本持平,环比今年二季度提高约一个百分点。虽然钢材原材料大幅上涨,但是受益于规模效应的体现,公司毛利率和净利率仍保持高位,同时高毛利率的重型液压锤收入占比提高。

公司液压件之前定位维修市场,未来有望放量。

全年液压件2.5-2.6亿,规模在国内是第一位的,艾迪开发了一系列马达、阀,定位售后服务市场,把规模做上去,再给主机配套。目前国内挖掘机企业的瓶颈就是液压件,所以对恒立和艾迪都是发展机遇。国内挖掘机市场液压件市场200亿(主机配套也有100亿的市场、售后服务100亿市场,盈利能力还好于主机市场),进口替代空间很大。

艾迪竞争优势主要在中大型挖掘机液压锤,定位高端市场。

国内大型液压破碎锤,艾迪占有率80-90%。客户主要是三一徐工斗山卡特彼勒,四大客户占50%左右,今年开始小批量给美国卡特小批量供货,前期主要是小型液压破碎锤。明年产能达到2万台,未来3年达到3万台,达到全球第一,今年就是亚洲第一。液压锤出口占比30%-35%。

上调评级至“强烈推荐-A”。

预计2017-2019年EPS 0.78、1.19、1.53元,2018年动态PE仅23倍,远低于恒立液压,明后年增长可期,强烈推荐。

风险提示:原材料价格上涨及工程机械行业周期波动。