特别提示

本订阅号中所涉及的证券研究信息由光大证券研究所宏观研究团队编写,仅面向光大证券客户中专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资客户,请勿订阅或使用本订阅号中的任何信息

张文朗 刘政宁

美国总统特朗普正式提名鲍威尔为下一届美联储主席。

市场一般认为这个“新掌门”会延续耶伦的风格,“鸽声嘹亮”。

确实,从鲍威尔以往的表态来看,当前的货币政策大概率得以延续(缓步加息,可预见、渐进式缩表)。

但鲍威尔被提名很大程度上是因其在放松监管上与特朗普更一致。新官上任三把火,首先可能“火烧”监管。

财政部长也希望能与新任联储主席一起合作,为金融业“松绑”,帮助特朗普实现GDP增长3%以上的目标。

如果放松监管的措施落地,叠加税改,可能会推升美国明年的经济增长,提升市场对美国经济、资产价格的信心,带动美元、美债收益上行。

结果是,貌似“鸽”派的掌门人或导致市场“鹰”姿勃发。

美国总统特朗普正式提名鲍威尔为下一届美联储主席。

这位64岁的新掌门2012年因填补职位空缺进入美联储。2014年至今任美联储理事,主要负责金融监管,其中包括实施压力测试、执行《多德-弗兰克法案》的相关规定。曾为凯雷(Carlyle)集团(私募股权投资公司)合伙人。老布什执政期间曾担任财政部助理部长,主要负责金融机构、国债市场等领域。拥有普林斯顿大学政治学、乔治城大学法学学位,是美联储委员中最富有者之一(个人净资产在2100-7200万美元之间)。市场一般认为这个“新掌门”会延续耶伦的风格,“鸽声嘹亮”。果真如此?

确实,从鲍威尔以往的表态来看,当前的货币政策(加息和缩表)大概率得以延续。

鲍威尔属于美联储票委中的中间派,支持缓步加息。曾在今年6月表示,鉴于美国劳动力市场表现强劲,支持年内加息三次。但在8月表示近期通胀放缓是个“谜”,美联储可能需要一些耐心。他认为通胀2%的目标承诺非常重要,并表示在今年的货币政策中不会考虑税改的影响,因为那将是2018年的事。

他赞同可预见地、渐进式地缩表。

他注重与市场沟通,在评估货币政策时会考虑市场的反应,希望给市场充分的前瞻指引,以避免波动。不认为正式宣布缩表后市场会反应强烈,不认为长期限国债收益率会大幅跳升。预计缩表将在2022年左右结束,最终的联储资产负债表在2.5-3万亿美元之间。

很大程度上,

鲍威尔被提名是因其在放松监管方面与特朗普更一致,新官上任三把火,首先可能“火烧”监管。

鲍威尔在这一届美联储中负责金融监管,工作经验丰富,

曾表示危机后的金融监管改革大部分已经完成,现在是时候回过头去看看有哪些监管措施是不必要的、过于繁琐的。

比如《多德-弗兰克法案》中的一些条例,以及限制银行自营交易的沃克尔法则。鲍威尔认为,未来对这些法规进行调整是合适的,第一次尝试(加强监管)就做对所有的事是不现实的。

在过去的几周中,财政部部长努钦曾公开表态支持鲍威尔担任美联储主席,而努钦恰恰又是特朗普内阁中推动金融去监管的关键人物。

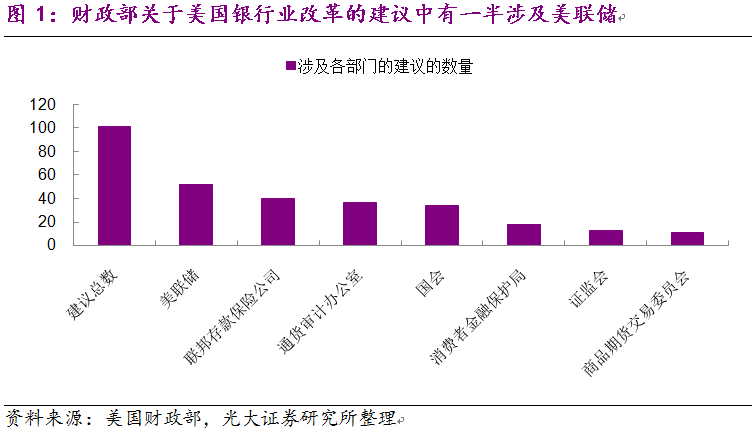

今年6月,财政部曾向总统提交了一份美国银行业发展报告,一共提出了101条改革建议,其中有一半涉及美联储(图1)。很明显,努钦希望能与新任美联储主席合作,一起为金融业“松绑”,帮助特朗普实现GDP增长3%以上的目标。

鲍威尔当选美联储主席后,金融去监管有望提速。可能做出调整的方面包括:

改进沃克尔法则,放松自营交易限制。

比如,资产不超过100亿美元的银行实体(Banking Entity)或将免于沃克尔法则;资产超过100亿美元的、且不受风险资本规则约束的银行实体或不再受到自营交易的限制;在自营交易中,删除60天可反驳的推定

[1]

;增加做市商的灵活度;削减沃克尔法则的合规成本。

降低中小型金融机构资本金要求,缩小压力测试范围。

风险资本金要求(risk-based capital requirement)或将仅适用于资产超过100亿美元的信用合作社(Credit Union),或者直接去掉已满足10%简单杠杆测试的信用合作社的风险资本金要求;压力测试的适用范围可能缩小,总资产500亿美元以下的信用合作社或将不再需要进行压力测试(现在的门槛是100亿美元)。

简化商业银行监管体系。

简化对抵押贷款服务的资本金要求的计算;简化并明确高波动性商业地产贷款的定义,避免在没有必要的情况下,使得贷款的风险权重过高;将小型银行控股公司、储蓄和贷款控股公司政策声明的资金门槛从目前的10亿美元提高至20亿美元,这将允许数以百计的银行控股公司提高其债务规模。

逐步取消“合格抵押贷款分类”,降低小额贷款人的门槛

[2]

。

重新审核合格房贷分类,使得小贷款人需要达到的要求与政府资助企业(例如房利美和房地美)所使用的要求一致;在此基础上,降低发放小额合格贷款的贷款人总资产要求,从目前的20亿美元,提高到50-100亿美元。降低门槛后,将有更多的大机构也可以享受小额贷款人的权利,向客户提供优惠的“合格抵押贷款”。

如果放松金融监管提速,叠加税改,可能会进一步推升美国明年的经济增长。虽然这个新掌门在加息路上偏鸽,但“火烧”监管或提升市场对美国经济、资产价格的信心,带动美元、美债收益上行。结果是,这个看起来是“鸽”派的掌门人导致市场“鹰”姿勃发。

昨天,英国央行十年来首次宣布加息,符合市场预期。

决定公布后,英镑短线跳水,这是因为英国央行的加息尽显“鸽派”本色。首先,货币政策委员会(MPC)以7-2的投票比例支持加息,投反对票的两名央行副行长认为并无足够证据表明薪资上行。其次,受脱欧困扰,英国经济增长放缓,而通胀在英镑大幅贬值后走高,类滞胀现象凸显。再次,英国经济前景充满不确定性,市场预期英央行将在未来三年加息25个BP,加息步伐可谓非常缓慢。

往前看,脱欧将是英国面临的最大的不确定性。

一方面,英欧双方就“分手费”的问题仍未达成共识。另一方面,双方之间的贸易壁垒问题、双方公民在对方境内的居留(住)权问题还有待解决。这些问题都可能对英国经济带来扰动,也注定英央行的加息之路必将受限。除了加息,英央行还下调了今年GDP增长预期至1.6%(之前为1.8%),下调一年内通胀预期至2.37%(之前为2.58%)。

[1] 60天可反驳推定指的是,如果银行实体持有金融工具的时间短于60天,或者在60天内大幅地转移其风险,则认为交易账户发生了交易

[2] 这一项主要由消费者金融保护局(CFPB)负责。

2017/7/29:“显微镜”下的美国复苏--美国二季度GDP点评

2017/7/19:美债收益率上行,躲不开的痛

2017/7/18:欧洲复苏,你准备好了吗?

2017/7/15:还是手机惹的祸--美国6月CPI点评

2017/7/15:缩表真相大白--耶伦国会陈词点评

2017/7/6:流动性外忧还在--6月FOMC会议纪要点评

2017/6/19:通胀缓,为何耶伦还“鹰”姿勃发?

张文朗

首席宏观分析师 13811233375

黄文静

宏观经济和市场研究 18611288099

郭永斌

财政与固收收益 15120034181

周子彭

宏观经济和资产配置 13699222628

刘政宁

海外经济与金融市场 13761178275

邓巧锋

债券市场和货币市场 13810828167

特别声明

本订阅号由光大证券研究所宏观研究团队编写,所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务,任何情况下任何完整的研究观点,均应以光大证券研究所已正式发布的相关研究报告为准。

本订阅号仅面向光大证券专业投资者客户。光大证券客户中非专业投资者客户,不论通过何种渠道阅读到本订阅号的内容,请自行评估相关内容适当性,并咨询专业投资顾问,对相关信息可能的风险进行充分的了解,若因不当使用本订阅号中任何信息而造成任何直接或间接损失,需自行承担全部责任。非光大证券客户,请勿订阅或使用本订阅号中的任何信息。