很显然欧央行的资产购买计划与净资本流动息息相关,同时还可能引发相关资产价格变动。那么,它会对汇率产生何种影响呢?资产购买计划对汇率的跨境影响包含两个层面的问题。首先,大规模资产购买计划是否会导致发起国汇率贬值。其次,如果是,是否意味着宽松的货币政策会产生“以邻为壑”的效果?

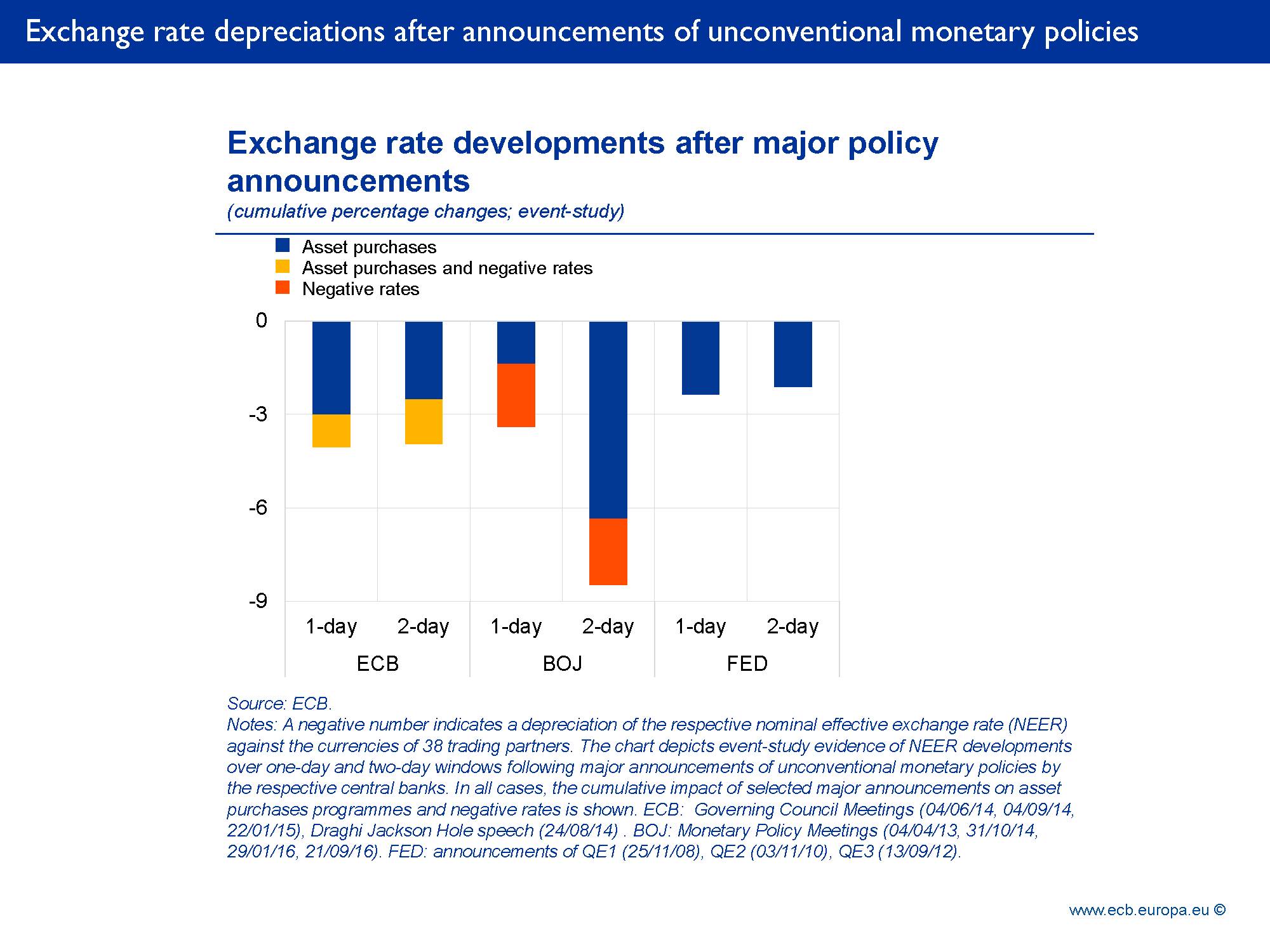

图10 汇率通常在非常规货币政策公布后贬值

图10显示,

在主要央行宣布非常规货币政策后,其汇率短期内出现了贬值。

当然,汇率常受预期影响先于政策实施而动。有研究显示,欧央行资产购买计划及其预期或导致欧元兑美元贬值12%。

据欧央行内部研究显示,

负利率不仅会增强投资组合流动,还会扩大汇率变化。

2014下半年存款便利利率(deposit facility rate)从0%降至-0.2%。欧央行官员预测,这可能导致欧元兑美元累计贬值1.9%,其中有0.5个百分点来自于当利率进入负区间产生的非线性影响。

这种非线性影响可能经套利交易的渠道而扩大。在套利交易中,融资成本为负的货币更可能被作为被卖空的一方。资产购买计划会压制套利交易的波动性,而负利率则进一步扩大了对套利交易波动性压制的效果,利率越低,效果越明显。从图10可以看出,这一结论既适用于欧元区,也适用于日本。

有人可能认为,资产购买计划对汇率的影响直接来自于资产购买计划促使投资者跨境调整投资组合从而带来的货币供求变化。但实际上,其中的因果关系并非那么明确。德意志联邦银行(德国央行)近期一项研究发现,资产购买计划下的实际购买行为对欧元汇率的影响在统计上并非显著。

原因可能来自两个方面。

一是政策对汇率的影响渠道。

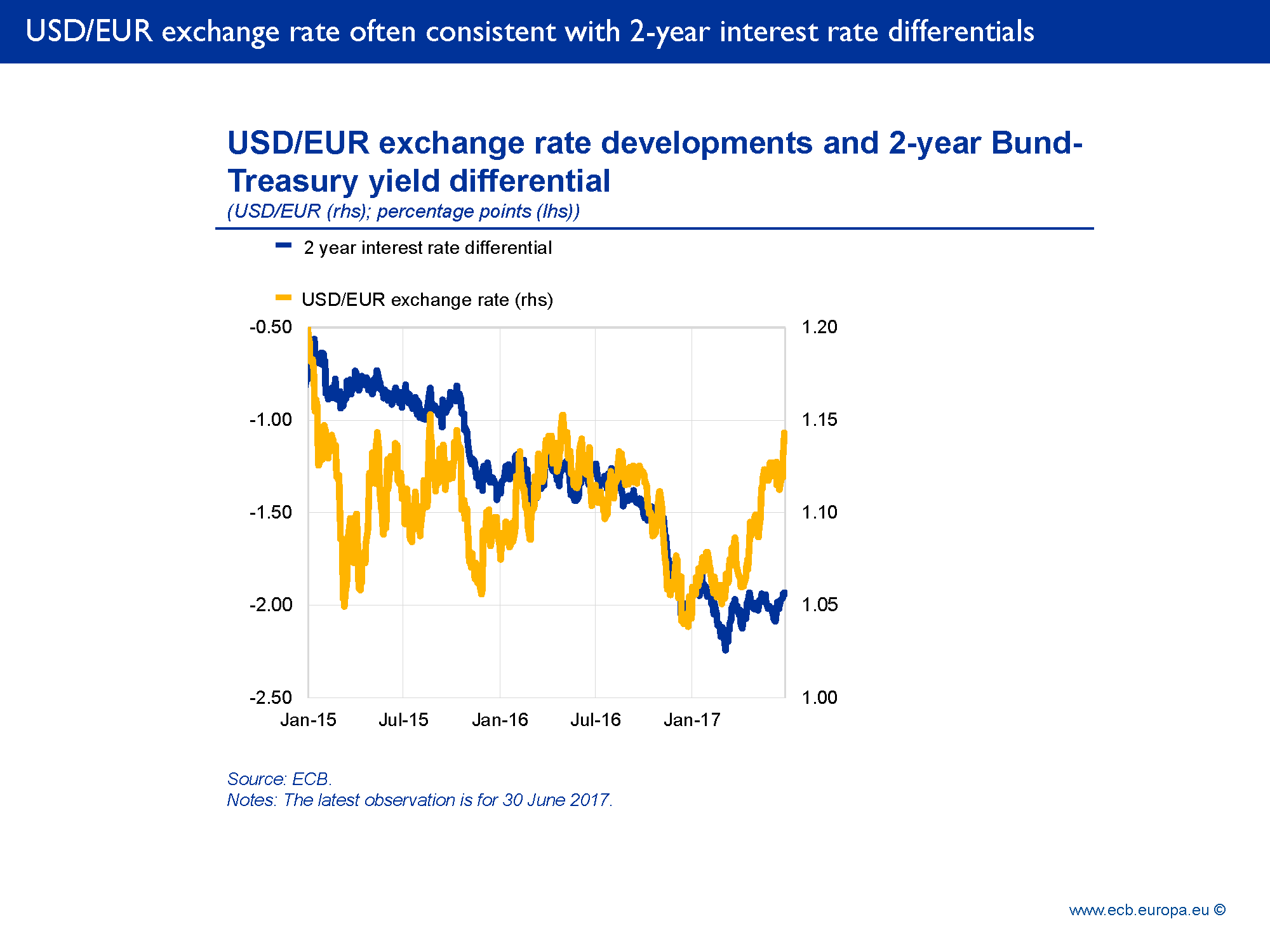

汇率是实时的资产价格,所以其包含了投资者对未来的预期,尤其是对短期利差的预期。从图11可以看出,自欧央行推行资产购买计划后,欧元兑美元的汇率变化与2年期美德国债利差变化有较高的负相关性。与之不同的是资本流动对利率差变动的反应则有所延迟。

图11 美元兑欧元汇率与2年期美德国债利差走势大体一致

也就是说,不是资本流动导致汇率贬值,而是资本流动通常发生在汇率贬值之后。造成资本流动对利差延时反应的可能原因是,在欧央行宣布资产购买计划的时期,汇率和资产价格会实时变化,这使得投资经理的投资组合权重在没有实际买卖的情况下实现了被动调整。

这种汇率和资本流动之间的脱节与货币政策主要通过信号渠道(signaling channel)影响汇率的研究结论相一致。欧央行研究发现,2015年1月资产投资计划公布对欧元汇率贬值主要就是通过这种信号渠道实现的,而投资组合调整渠道(portfolio rebalancing channel)的作用相对较小。从这个意义上来讲,资产购买对汇率的影响与常规货币政策相比并没有本质区别。

二是外汇市场结构。

84%的欧元外汇交易发生在欧元区以外,比如伦敦。因此,它们基本不会对欧元区资本流动产生影响。欧元在欧元区以外的金融中心的交易非常活跃,这有助于解释为什么从短期甚至中期来看,跨境资本流动和欧元汇率之间的关联度相对较小。

此外,欧元区资本外流的量仅占欧元外汇交易量很小的一部分。从日均角度衡量,欧元区资本外流量仅占欧元美元交易量的0.2%。

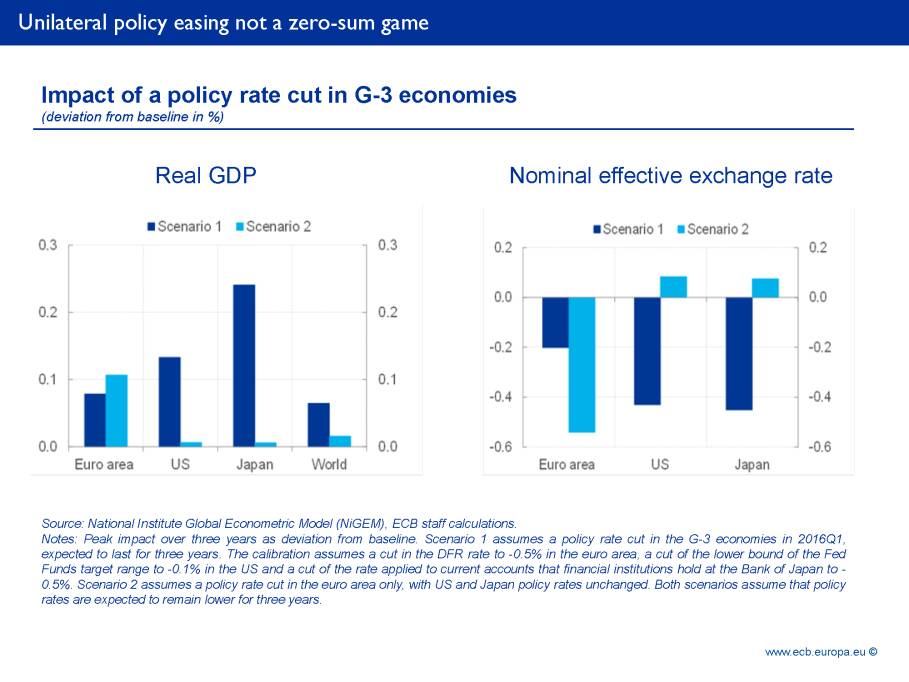

尽管非常规货币政策不是主要通过资本流动对欧元汇率产生影响,但是只要其会对汇率产生影响,经济溢出效应的问题就依然存在。有人会认为,非常规宽松政策造成货币贬值,导致进口减少,影响他国经济,属于零和博弈。针对单边政策宽松是否为零和博弈这一讨论,需要借助全球计量模型(National Institute Global Econometric Model,NiGEM)模型进行分析。

图12 单边政策宽松并非零和博弈

模型对比了两种场景下,政策实施国、其他国家以及全球的实际经济增长和名义有效汇率情况。

场景一假设三大中央银行(欧央行、日央行、美联储)同时实施负利率政策;场景二假设只有欧央行实施负利率政策。

第一个结论是货币政策通过汇率渠道对经济的影响并没有人们想的那么重要。

模型结果显示尽管两种场景中欧元汇率贬值差异很大,但是欧元区经济活动表现相差无几。很明显,宽松货币政策的主要影响还是着重于扩大内需。

第二个结论是单边政策活动并不是零和博弈。

场景二的结果显示,尽管贸易伙伴的货币出现升值,但欧元区单边下调利率对各国和全球经济仍存正面影响。也就是说,如果非常规货币政策有助于低利率国家免于拖累全球需求,那么所有国家均将从中受益。

在欧元区,宽松政策的扩大内需效应明显。自2014年中提出信贷宽松政策方案以来,净出口对GDP增长率贡献甚微。推动经济复苏的主要有赖于持续增加的就业、劳动收入和居民消费的良性循环产生的国内需求。

对主要发达经济体而言,资产购买计划有助于实现低利率水平下的货币政策宽松。

大量证据表明,这些政策有效地推高了经济增长和通胀预期。与此同时,

资产购买计划通过资本流动和相关资产价格波动对其他国家产生溢出效应。

然而并没有证据表明资本流动会引起汇率变动。

汇率变动主要反映的是投资者对未来收益率差的预期。资产购买计划和负利率政策也许会通过信号渠道和非线性效应扩大利差,但其对汇率的影响与常规政策没有本质区别。

此外,

货币贬值只是资产购买计划产生的附带效果,而不是其主要传导渠道或预期目标。

发达经济体货币政策的目的在于维持国内物价稳定,并通过刺激就业、增加收入实现国内经济增长,并对全球经济产生积极影响。

(

如有侵权