销售增长13%至3607亿元

未来五年保持两位数增长

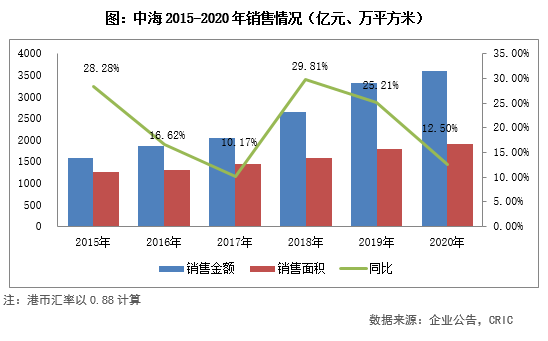

2020年中海地产(含联营合营公司)共实现合同销售金额为3607.23亿元,同比增长12.5%;

销售面积1917.31万平米,同比增长6.8%;

销售均价18814元/平米,同比增长5.29%。

从历年增速来看,2018、19年中海销售规模开始提速,同比增长分别为30%、25%;2020年中海销售增速有所放缓至12.5%,但在克而瑞全口径排名中从第7升至第6位。在下一个十四五规划中,中海副主席罗亮表示,

未来5年销售规模会达到每年两位数的增长。

2021年投资预算达1650亿

超大型项目需关注运营

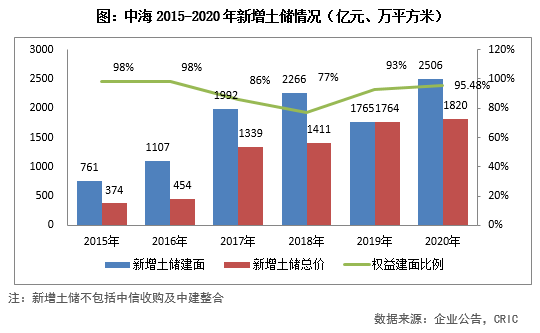

2020年中海地产继续保持较为积极的拿地态势,其中中海地产(不包括中海宏洋)于内地 30 个城市及香港新增64 幅土地,

共新增拿地建面1348.67万平方米,同比上升18%

;拿地总价为1357.93亿元,同比下降9%,

权益拿地

总价达1318.4亿元,对应新增货值约2741.7亿元;2021年新增土储权益投资预算为1650亿,同比增长25%

,将更好支撑未来销售增长。此外,中海宏洋新增拿地建筑面积1156.92万平方米,拿地总价462.33亿元,分别同比增长87%、66%。

2020年中海地产在新增拿地方面继续维持较高的权益比例,权益建筑面积占比达到了95%,较2019年全年增加了2.8个百分点。

独立运作虽然能够实现财务并表、便于管控提升利润空间等好处,但较低的合作比例或会带来规模发展较慢等问题。

此外2020年,中海地产还推进了蓝海战略,持续拓展城市更新、旧城改造、地铁上盖等大型综合体项目。新获取的超大型项目,如上海红旗村项目、武汉汉阳建桥项目、太原综改区项目、上海建国东路项目等,每个项目的货值均达数百亿元。2020年,中海地产通过蓝海战略,

新增权益拿地金额达327.3 亿元,占全年权益拿地金额(不包括中海宏洋)的24.8%

。虽然超大项目能在一定程度上支撑起销售体量,实现规模快速增长,但同时需注意相应的运营风险及开发周期长等问题。

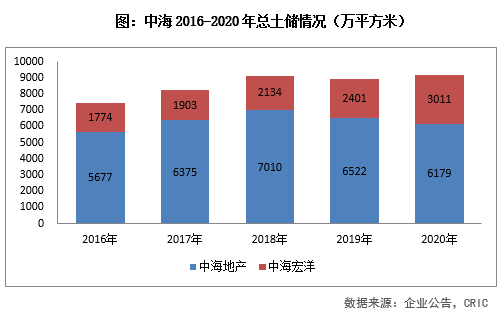

截止2020年底,中海地产(不含中海宏洋)拥有土地储备6179万平方米(权益5236万平方米),较年初微降5.26%;中海宏洋拥有土地储备3011万平方米(权益2662万平方米),较年初增长25.41%;合计拥有土地储备达到9190万平米,较年初微增约3%。

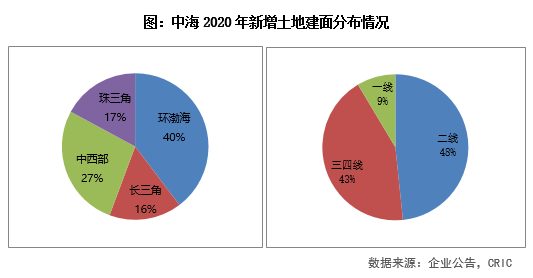

从拿地结构来看,2020年中海地产主要于环渤海及中西部拿地较多,占比分别为40%及27%。从城市能级来看,中海地产于一二线新增拿地占比为57%,三四线的占比为43%。具体城市中,

太原、株洲、武汉、北京

的拿地规模均超100万平米,其中太原的新增建面达到了约241万平米,占到了总量的9.62%,为全年拿地最多的城市。

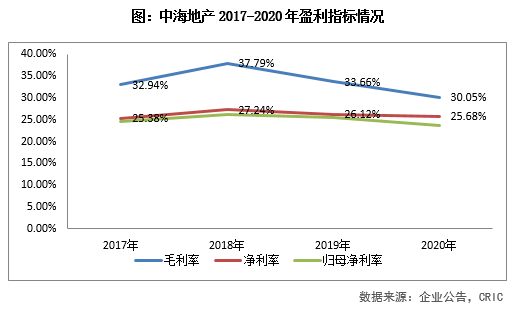

2020年中海地产营业收入为1857.90亿元,同比增长14%。

虽然营收规模增长较快,毛利润仅同比微增1.34%至558.21亿元,毛利率也同比下滑3.6个点至30.05%

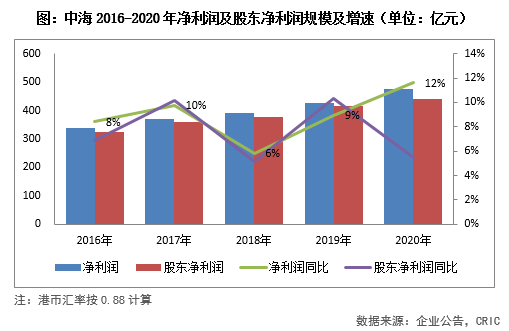

。此外由于期内其他收入同比增长141%至63.63亿元(主要为外币汇兑收益扭亏为盈,达31.12亿元),净利润同比增长12%,达477.09亿元;净利率为25.68%,较2020年微降0.44个百分点,但仍属行业较高水平。

值得注意的是,作为中海最为看重的净利润规模,历年增长较为缓慢,2018年、2019年分别增长6%、9%;虽然2020年净利润规模同比增长12%,但主要由于外币汇兑收益增加,并不具有可持续性。

净利润增长缓慢,主要由于过去几年中海的销售规模增速较慢,从而导致营收规模上涨乏力。

在此背景下,2017年中海的净利润规模已被万科、恒大赶超,未来或还将陆续被其他龙头企业所赶超。

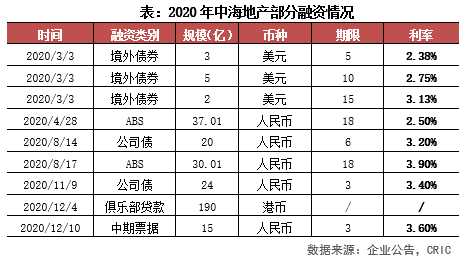

历年来,中海地产的综合借贷成本始终维持在较低水平。2020年3月,中海地产发行了10亿美元担保债券,利率区间仅为2.375%-3.125%。2020年4月,中海又发行了37亿的商业广场CMBS,票面利率仅2.5%,为国内首单、发行规模最大、发行利率最低的绿色CMBS 项目。

2020

年中海地产的加权平均融资成本仅为3.80%,相比2019年的4.21%继续下降了0.41个百分点,处于行业极低水平

。值得注意的是,2021年1月中海地产再次发行了15亿的中期票据,票面利率仅3.35%,低于2020年的综合借贷成本,预计未来中海融资成本仍有下降空间。

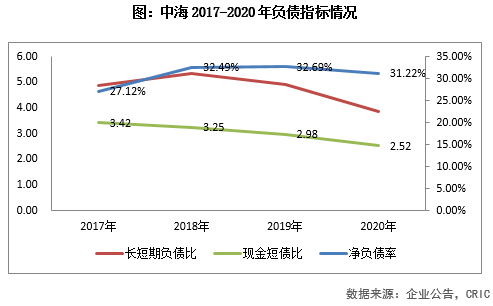

此外中海地产的负债指标也十分优异,

未触及任何红线,属于绿档企业

。2020年中海持有现金达1104.69亿元,较年初上升了16%;

现金短债比2.52、长短期债务比3.86

。

净负债率较2019年略有下降,为31.22%,处于40%以下的行业较低水平;

此外资产负债率为60.1%,

扣除预收账款后的资产负债率为53%

。稳健的财务情况以及较低的杠杆率,能够让中海在当前环境下拥有更多购地机遇,为未来加速扩张打下基础。