亲爱的会计同行们,

你是不是有时候突然会接到税务局的电话,让你准备一个书面情况说明,

详细描述一下你某年或者某个月的实际经营情况,同时还让你准备各种资料,比如财务报表、申报表、会计凭证等。

你丈二和尚摸不着头脑,不知道税务局葫芦里卖的什么药,后面到了税务局详细询问了才恍然大悟,原来是这个事情啊。也许这个事情就是一个正常的经营行为,但是你始终很纳闷,

为什么税局这么快就关注到我们了呢?

他们又没来查账,也没人告诉他们。难道他们真的给企业装了一个监控器?

其实这不难解释,道理很简单,一切都可以从你的申报表和你报送的各种资料中找寻线索。

翻开各大税务局官方网站,我们可以看到,目前各地税局基本都设立了所谓的

票证(风控)中心部门

,大概的职责就是通过防伪税控系统、电子底账系统、企业申报信息、企业对外公开信息等来核实核实排查风险企业,然后按照电话核实、案头审核、税务约谈等方式逐步实施。

他们建模,通过风险预警模块来进行大数据分析,他们通过网络爬虫来抓取各种数据。

很多指标设置好之后,

每当你的开票信息、抵扣信息,申报信息,财务报表信息上传之后,风险预警系统就会自动抓取异常指标

,这样我们的税局风控人员就会逐一排查核实,这个时候你就可能收到通知写说明。

其实这个也不用担心和畏惧,我们做过财务分析的同志其实都知道,指标出现大幅度偏差其实都应该有具体说明,

一个正常经营的企业没有特殊情况一般不会出现大幅度的指标波动

,所以,通过软件来设置指标监控,其实也就是一种税收管理手段,收到通知也不必要惊慌失措,做出适当的解释也就没有问题了。

当然,如果你本来就是心里有鬼的,那另说了,也可能因为这个指标就牵扯出你的问题,纸是包不住火的。

我们每个月都要涉及增值税申报,那么从

日常增值税申报表

中看,我们主要有哪些异常会被重点监控呢?

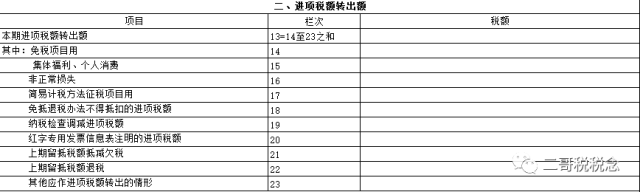

风险指标名称:本期进项税额转出额栏填报异常

指标用途

:某些纳税人通过在增值税纳税申报表附列资料(二)栏次13“本期进项税额转出额”栏出现异常负数来增大进项税额,进而无抵扣或抵扣不足情况虚假申报,进而虚开专用发票。

风险点

:增值税纳税申报表附列资料(二)栏次13税额小于0时。正常情况这个进项税转出是不应该小于0的,如果系统检到这一栏数据之和小于0,那么就会怀疑你有虚假增加进项的可能性,当然,你说可能是前期申报错误多填写了,那么好,但是你也得写个说明并提交相关证明材料。

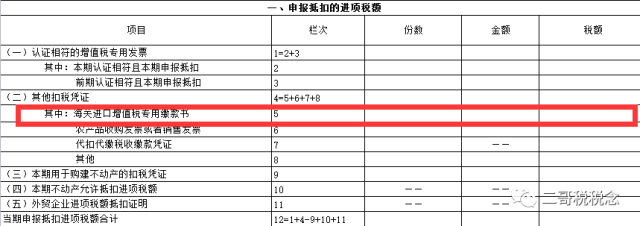

风险指标名称:海关进口增值税专用缴款书栏抵扣异常

指标用途

:某些纳税人通过虚假但可以比对成功的“海关进口增值税专用缴款书”信息来增大进项税额,进而虚开专用发票。

风险点

:增值税纳税申报表附列资料(二)栏次5。

如果你当期海关异常大,而同期比较小,那么就可能被纳入异常

,被询问。所以高低都不行,平稳很重要,你可能要说,实际就是不平稳啊,我这个月就是进口多,集中采购,这不是不可以,但是记住,

写说明,只要证明合理合规,不用担心!

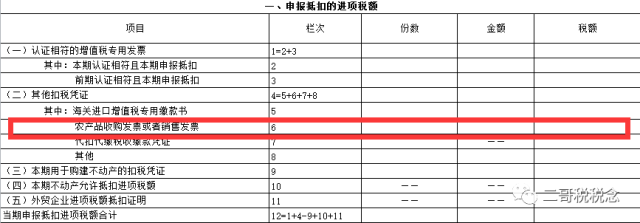

风险指标名称:农产品收购发票或者销售发票栏抵扣异常

指标用途

:某些纳税人通过虚假的农产品销售发票信息来增大进项税额,进而虚开专用发票。

风险点

:增值税防伪税控企业发行子系统

无农产品收购发票使用授权

,增值税纳税申报表附列资料(二)栏次6税额却有数字。

风险指标名称:代扣代缴税收缴款凭证抵扣异常