联系人:广发宏观 张静静

[email protected]

广发宏观郭磊团队

美国“就业改善-->提振薪资-->提振消费、通胀”或已进入加速阶段。

10月6日美国劳工部公布了9月就业数据:新增非农人数-3.3万人,7年来首次转负;失业率进一步下滑至4.2%,创2001年以来最低水平,同时就业参与率回升至63.1%;时薪环比跳升至0.5%、同比增速升至2.9%。此外,9月美国ISM制造业PMI跃升至60.8,2004年5月以来新高;非制造业PMI也升至59.8,为2015年7月后最高水平。

新增非农就业人数与其余数据的背离反映了飓风影响和经济实质改善两方面因素。前者可能改变了美国库存周期的运行轨迹,对就业、通胀乃至景气指标形成了脉冲式影响;后者印证了我们对于美国处于劳动生产率回升期(高度有限)、库兹涅茨周期和朱格拉周期上升阶段的判断。结合两方面因素来看,美国可能已经进入“就业改善-->提振薪资-->提振消费、通胀”的加速阶段。

四季度美国经济预期:经济走平、通胀走高。

我们预计美国三季度GDP环比折年率或在2.0-2.4%区间,四季度或在2.2-2.6%区间;美国CPI口径通胀的阶段性拐点或已在7月出现,9月CPI同比或在2%附近,四季度或进一步走高至2-2.5%区间。总体而言,我们认为四季度美国经济走平、通胀走高的可能性极大。

对四季度海外资产价格的四点判断:

判断一:市场对美联储12月加息或已接近充分定价。

前两次加息,从预期引导到靴子落地过程中2年期美债收益率分别上浮28bp和17bp。目前,随着美联储12月加息预期升温,2年期美债收益率已较9月初上浮27bp,市场对美联储12月加息或已接近充分定价。

判断二:缩表或将推动美债期限利差走阔。

一方面,9月美联储议息会议调降了2019年的基准利率预估,或为中短期美国国债收益率设置了更低的天花板。另一方面,10月13日开始的缩表操作将令美联储持有资产的久期变短,意味着长端债券收益率上行速率可能将快于短端,也即:缩表或将推动美债期限利差走阔。

判断三:税改落地后,美股存在调整风险。

德国大选和美国税改带动全球风险偏好进一步改善,并带动海外主要权益资产集体上涨。往后看,税改结果最多持平于现有预期,对经济的提振最快也要2018年1H显现,因此税改靴子落地或将令市场的risk-on情绪大概率降温,并有可能导致美股出现小幅调整。

判断四:美元指数上行空间有限。

与美股逻辑类同,9月至今美元指数触底回升的主因也是市场对税改的预期,靴子落地后该因素对美元的提振大概率消失。若10月26日欧洲央行议息会议给出年底削减QE的前瞻指引并于12月执行削减计划,则美元指数仍将回归弱势格局。

美国

“就业改善-->提振薪资-->提振消费、通胀”或已进入加速阶段

10

月

6

日美国劳工部公布了

9

月就业数据:新增非农人数

-3.3

万人,

7

年来首次转负;失业率进一步下滑至

4.2%

,创

2001

年以来最低水平,同时就业参与率回升至

63.1%

;时薪环比跳升至

0.5%

、同比增速升至

2.9%

,对应前值分别为

0.2%

和

2.7%

。此外,

9

月美国

ISM

制造业

PMI

跃升至

60.8

,

2004

年

5

月以来新高;非制造业

PMI

也升至

59.8

,为

2015

年

7

月后最高水平。新增非农就业人数与其余数据的背离反映了飓风影响和经济实质改善两方面因素。前者可能改变了美国库存周期的运行轨迹,对就业、通胀乃至景气指标形成了脉冲式影响;后者印证了我们对于美国处于劳动生产率回升期(高度有限)、库兹涅茨周期和朱格拉周期上升阶段的判断。结合两方面因素来看,美国可能已经进入“就业改善-->

提振薪资-->

提振消费、通胀”的加速阶段。

飓风对美国经济的影响逻辑:库存周期、就业和通胀

对照

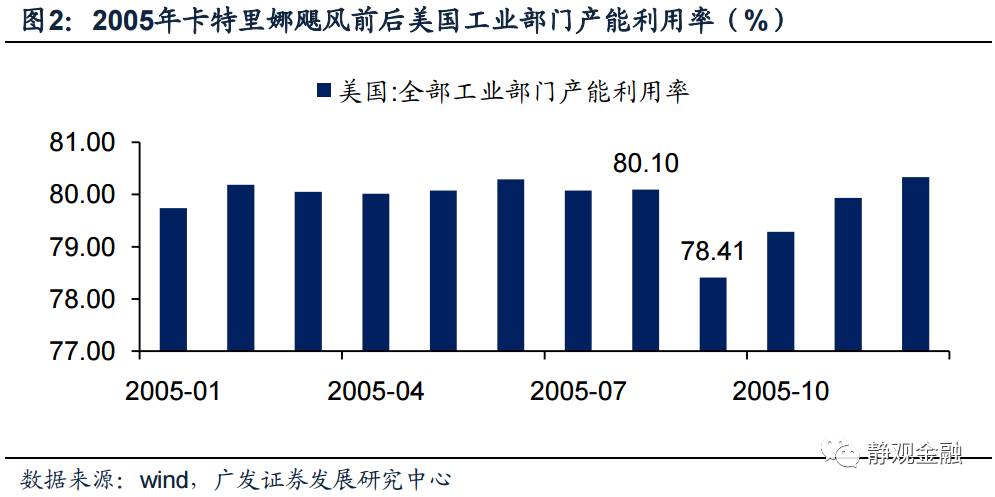

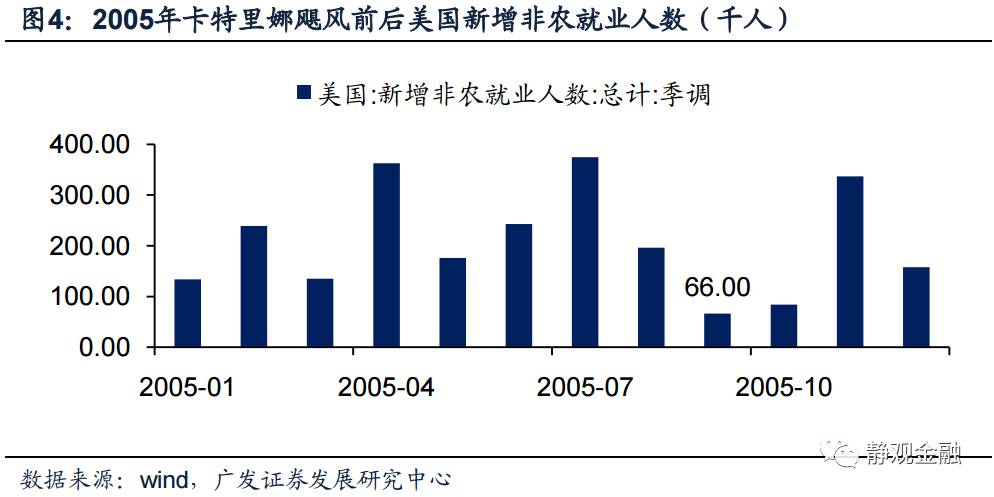

2005

年卡特里娜飓风影响以及美国劳工部就业报告提供的信息,我们认为飓风艾尔玛和哈维对美国经济和就业的影响主要表现为:打压

2-3

个月的工业生产和新增就业人数,但在灾后重建的预期下又反向提振

2-3

个月的经济景气度,此外对通胀水平和薪资结构略有影响。除了上述脉冲影响外,飓风的出现可能对美国库存周期生实质影响。

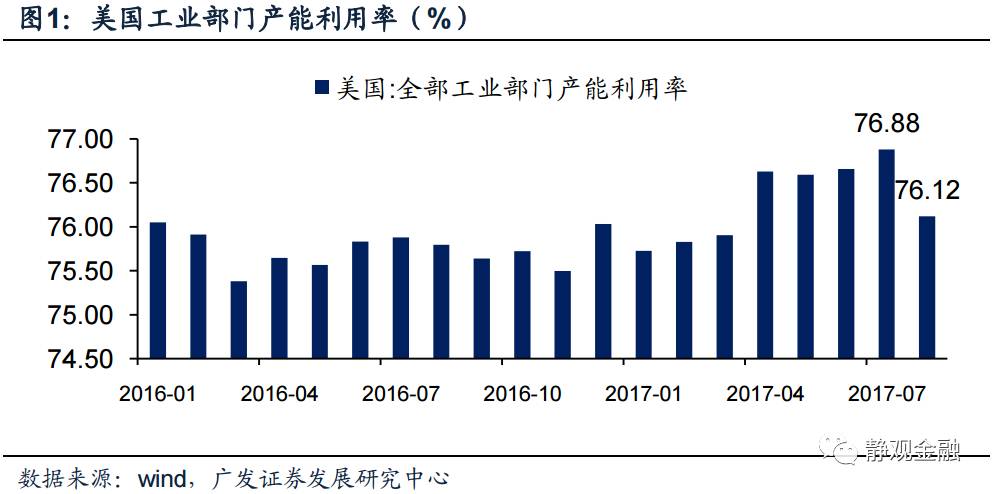

打压工业生产。

8月美国全部工业部门产能利用率为76.12%,较前值下滑0.76个百分点。2000年以来的数据显示,这种级别的降幅并非季节性因素。2005年8月美国遭遇卡特里娜飓风时也出现过类似情形,因此8月产能利用率下滑大概率与8月下旬飓风哈维登陆美国有关,鉴于9月美国继续遭遇飓风艾尔玛,预计飓风对美国工业生产的冲击或将持续到10月。换言之,飓风对美国三季度经济增长形成较明显负面冲击。

根据Accu Weather的估算,此轮飓风带来的经济损失或不低于2900亿美元

[1]

。叠加二季度高基数影响,目前美联储亚特兰大联储GdpNow模型对美国三季度经济增长的环比折年率预期已下修至2.5%

[2]

(该模型8月上旬预计3.5-4.0%)。我们仍维持年初的预期——2017年美国全年经济增长或介于2.2-2.6%区间(参见《

全球货币体系变局系列报告(二):特朗普经济学——美元货币体系的自我防卫机制

》)。

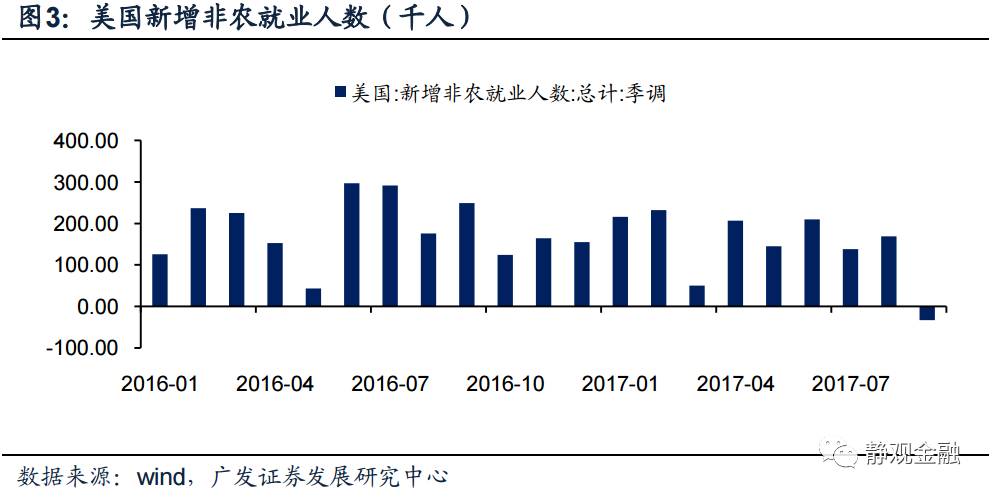

打压非农就业人数。

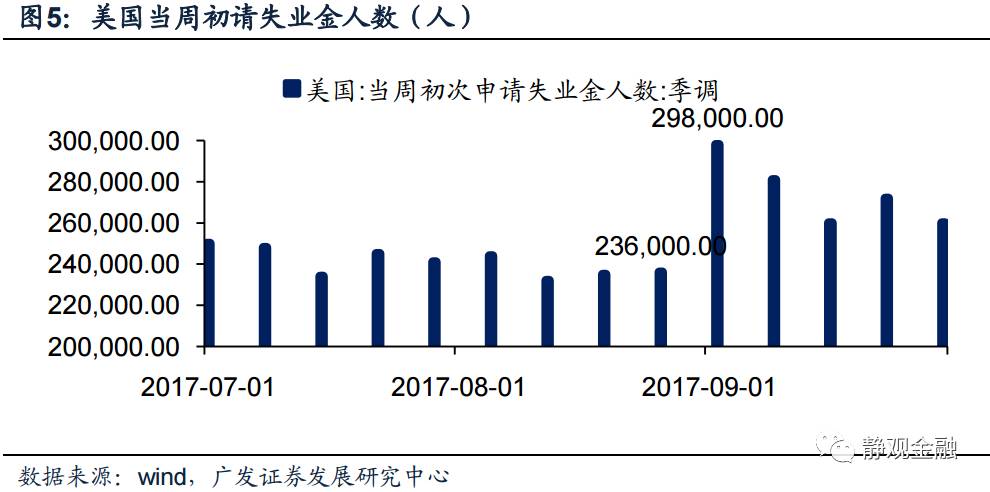

9月美国新增非农人数-3.3万人,为7年来首次转负。飓风哈维和艾尔玛在美登陆时间为8月25日至9月中旬,此间美国初请失业金人数骤增。且根据美国劳工部

[3]

,就业数据采集的是每个月12日当周的结果,因此9月新增非农人数转负确实不足为奇。从初请失业金人数变化和2005年卡特里娜飓风影响的结果估计,10月非农就业数据大概率也将受到飓风影响,但预计结果显著好于9月,此后飓风对非农就业的影响或将趋弱。

灾后重建预期提振经济景气度。

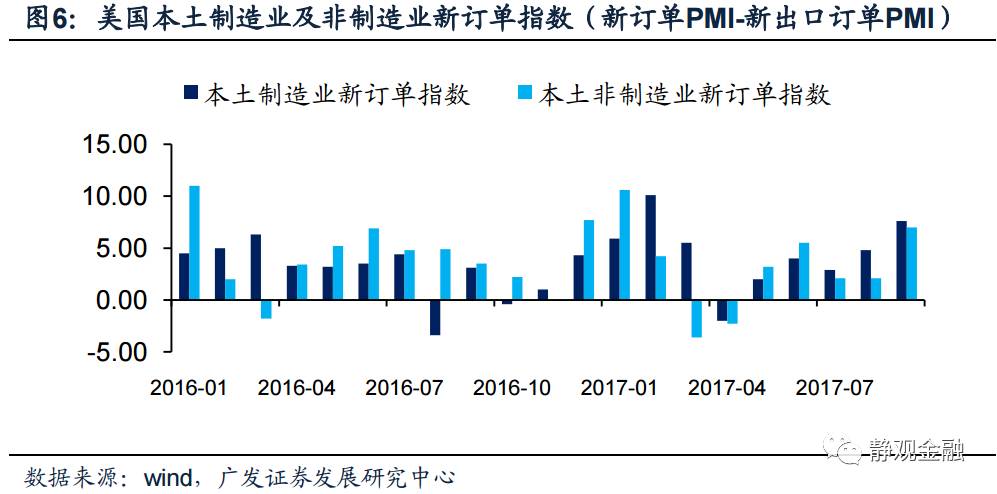

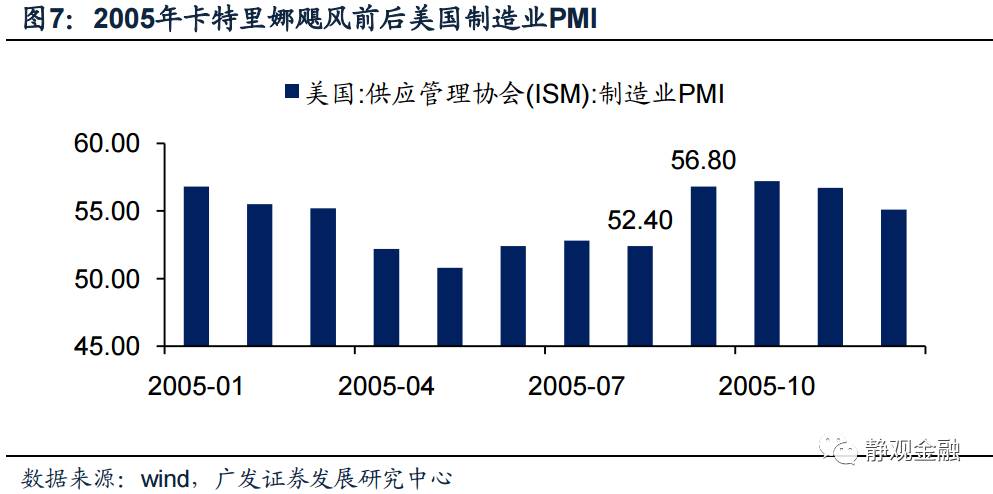

9月美国ISM制造业PMI跃升至60.8,2004年5月以来新高;非制造业PMI也升至59.8,为2015年7月后最高水平。这一结果与新增非农就业人数形成鲜明反差。除美国目前处于房地产和朱格拉周期上升阶段的内在提振外,这种反差与灾后重建预期(PMI为企业调查数据)有关。遭遇飓风后,9月8日美国国会就快速通过了对153亿美元灾后救助金的审批,叠加9月美国本土新订单PMI(新订单PMI与新出口订单PMI之差)大幅走高,可见9月美国制造业及非制造业PMI走高是灾后脉冲的结果。2005年卡特里娜飓风后也出现过类似情形。对照2005年的情况,预计灾后重建对PMI的提振或持续2-3个月。

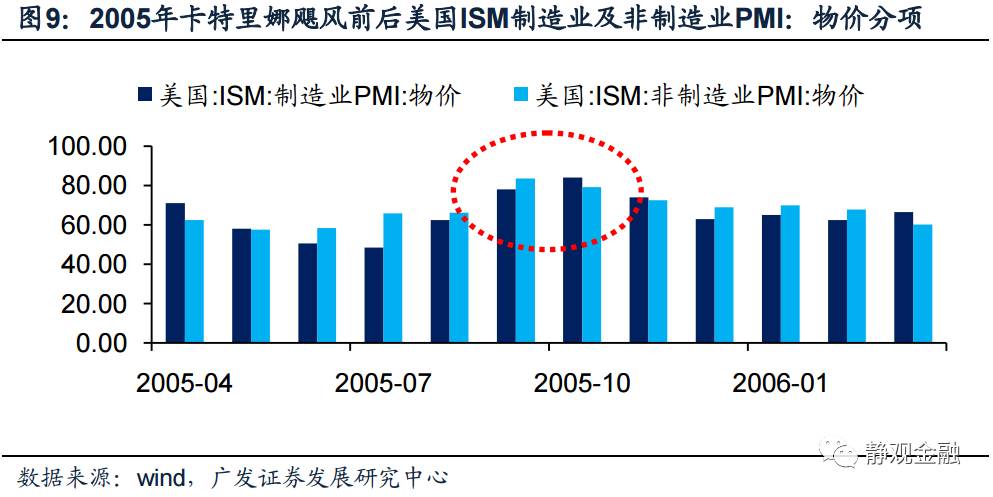

通胀将大概率受到提振。

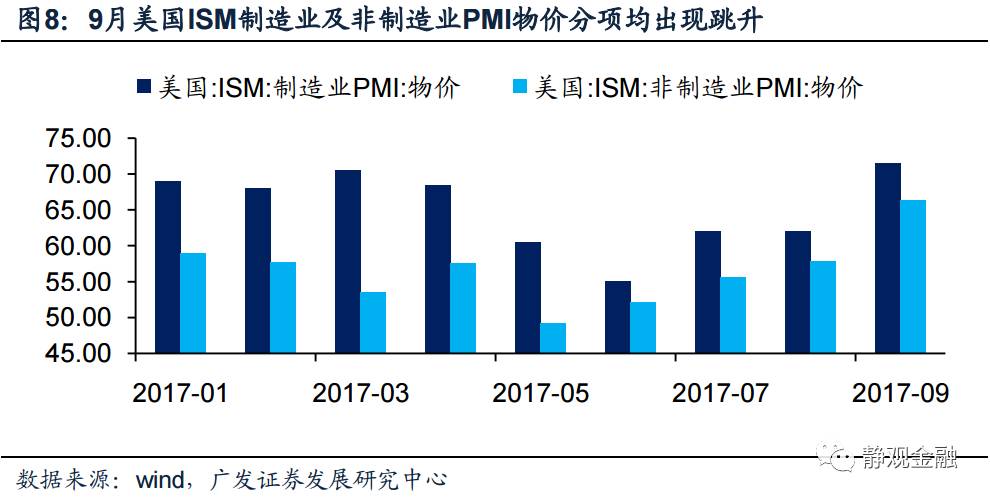

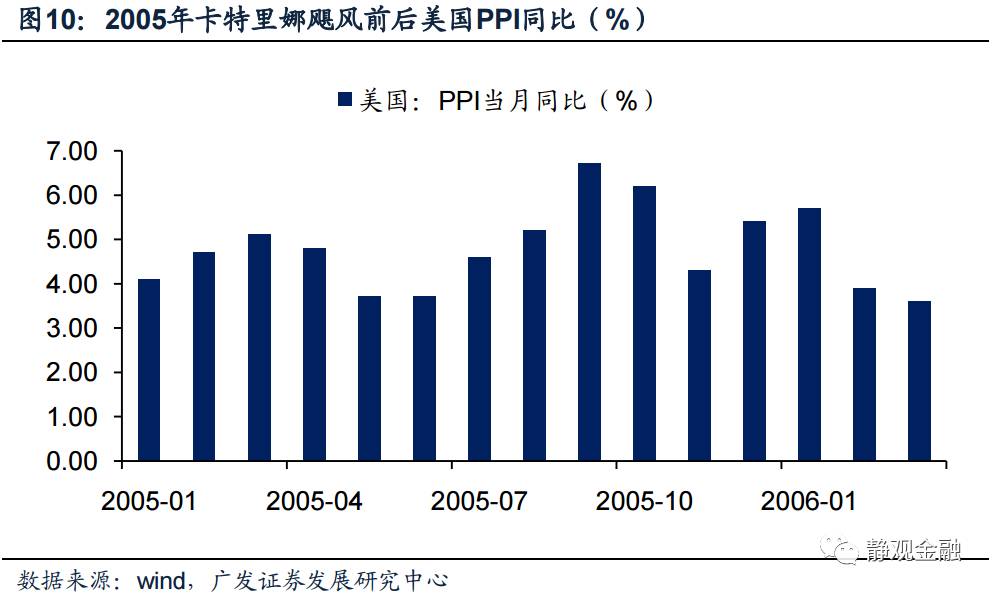

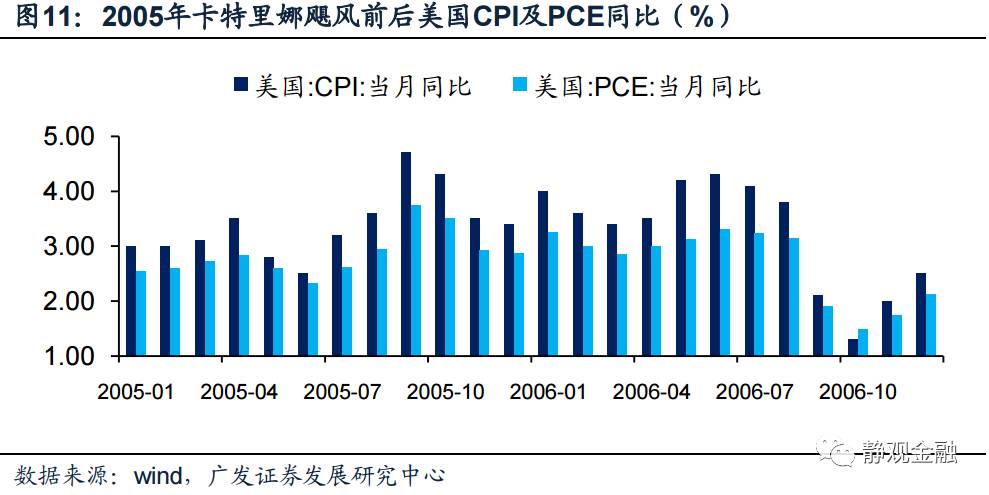

事实上,9月美国制造业及非制造业PMI分项中变化最大的是物价指标,分别跳升了9.5个百分点和8.4个百分点。参照2005年情况,飓风对PMI物价分项的推升或将持续一个季度左右,同期美国PPI、CPI乃至PCE口径通胀水平也都出现了明显的回升。

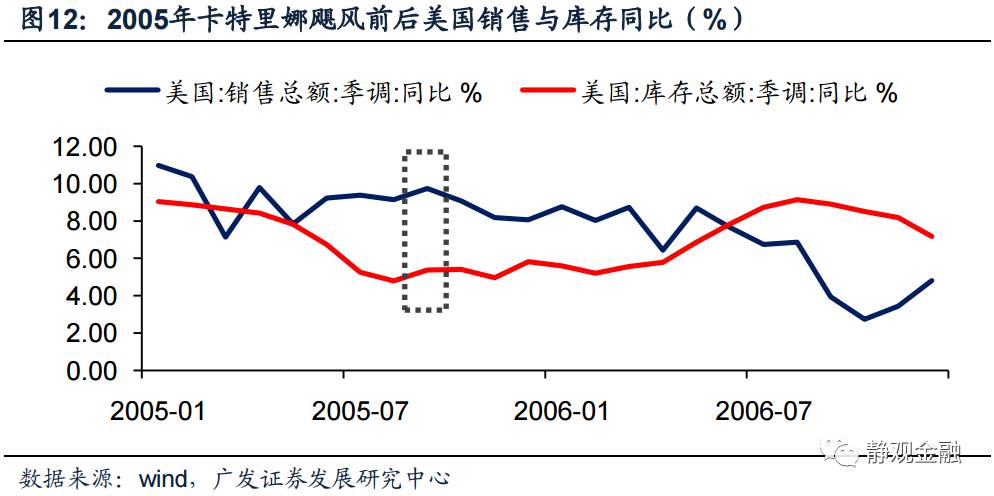

美国主动去库存阶段或提前结束。

2005年8月卡特里娜飓风登陆美国,在抬升物价和灾后重建的双重影响下,同期美国结束了被动去库存阶段,但随后的主动补库存仅持续了2个月(2005年9-10月),反倒是再之后的被动补库存持续了8个月之久(2005年11月至次年7月)。有鉴于此,此轮通胀的回升也极有可能带动美国提前结束主动去库存阶段。结合上文并对照2005年情形来看,飓风对库存周期的影响更多地仍体现为价格因素,对实际GDP提振或有限。

失业率和薪资反映内生性增长动能、预示通胀或将逐步抬高

根据美国劳工部的说明

[4]

,飓风对非农就业人数有比较显著的负面影响,但对失业率和其他数据影响并不明显。逻辑上看,飓风很可能在一定程度上掣肘了制造业就业人员的整体薪资增速、但提振了服务业薪资,但整体影响方向比较难确定。由于飓风对非农就业人数以外的就业数据影响有限,因此美国9月失业率进一步下滑至4.2%(2001年以来新低)、就业参与率四年来首次回升至63.1%、时薪同比跳升至2.9%等结果极大程度上反映了美国内生性增长动能、并预示了未来通胀中枢大概率逐步抬升。

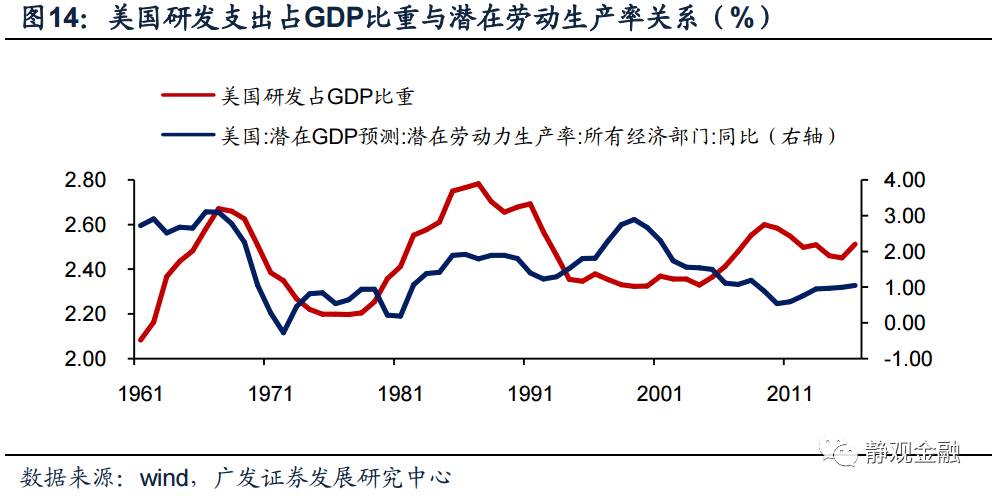

美国内生性增长动能:劳动生产率、库兹涅茨周期和朱格拉周期。

我们在报告《

海外宏观七大猜想——2017年中期海外宏观展望

》(2017年7月2日)中指出,由前期科研投入增速评估,美国劳动生产率仍处于回升阶段,进而美国潜在增速大概率继续上行。但受制于前期科研投入的高度,本轮劳动生产率及潜在经济增长上行幅度或较为有限。

从周期角度看,我们在报告《

缩表临近,美元疲软为哪般?

》(

2017

年

5

月

28

日)中指出,

2011

年美国启动新一轮库兹涅茨周期(房地产周期),

鉴于美国家庭部门杠杆偏低、住房自有率已跌至

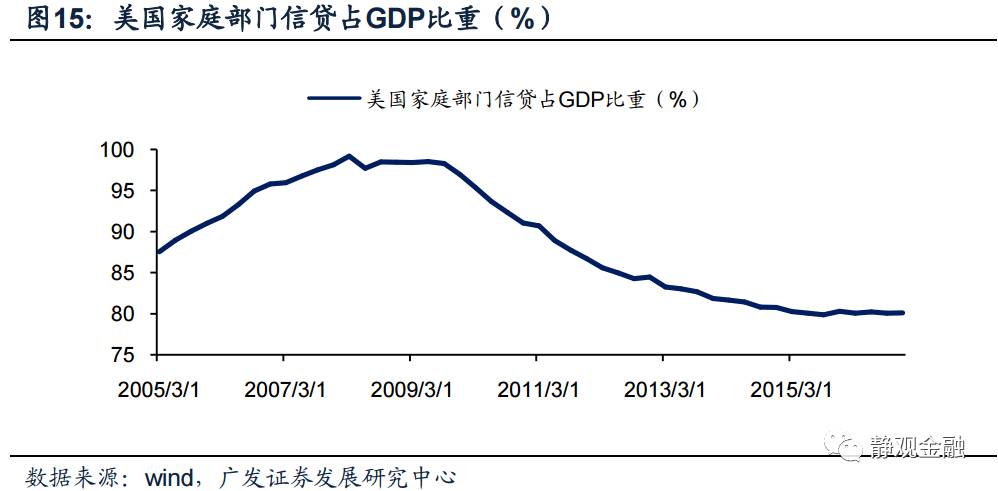

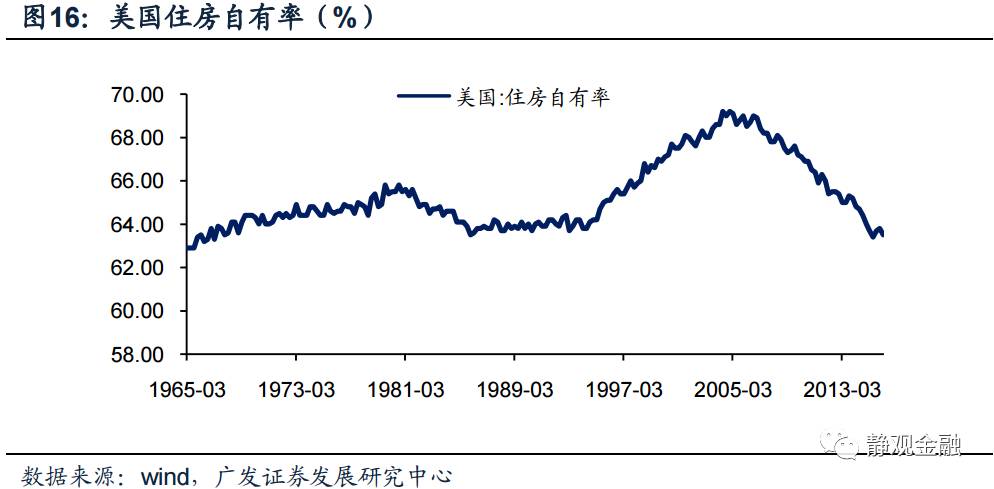

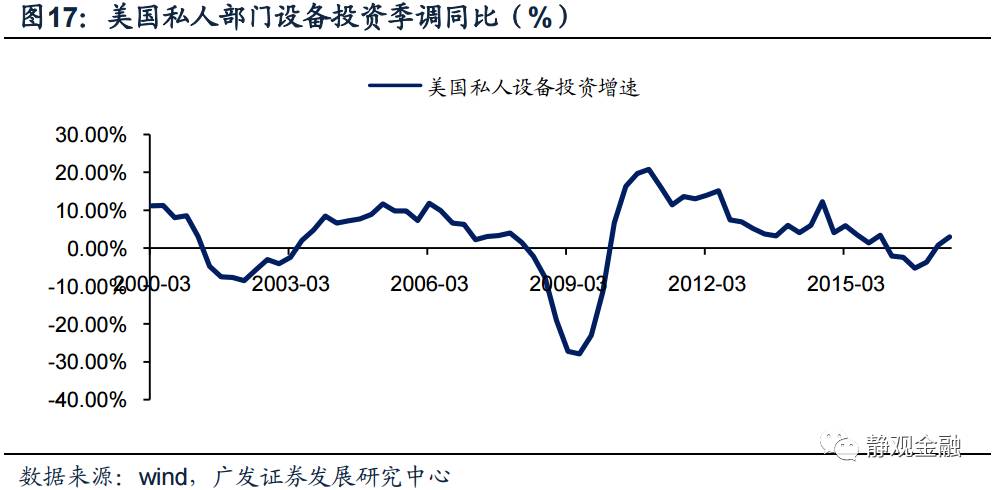

1965年以来最低水平等因素,未来一段时间美国地产景气度大概率保持上升周期。此外,从美国私人部门设备投资同比、制造业行业增加值同比以及日本向美国出口机械和设备的总金额同比等指标评估,美国已于去年下半年进入新一轮朱格拉周期。换言之,正如我们前期的判断,即便美国库存周期仍处于主动去阶段,从周期叠加的视角评估美国也处于经济复苏阶段;一旦库存周期进入主动补库阶段,美国大概率出现经济过热。

通胀中枢大概率逐步抬高。

我们可以从两个方面理解美国通胀的上行可能。承接上文,一旦美国进入主动补库阶段,叠加同处上升阶段的库兹涅茨周期和朱格拉周期,美国将出现三周期叠加向上的特征,经济过热、通胀中枢大概率快速上移。

另外,9月美国失业率、就业参与率和时薪增速三个数据的变化确认了两个事实:第一、美国就业市场仍有一定改善空间;第二、正如我们在报告《

如何看待不温不火的美国私人部门薪资?

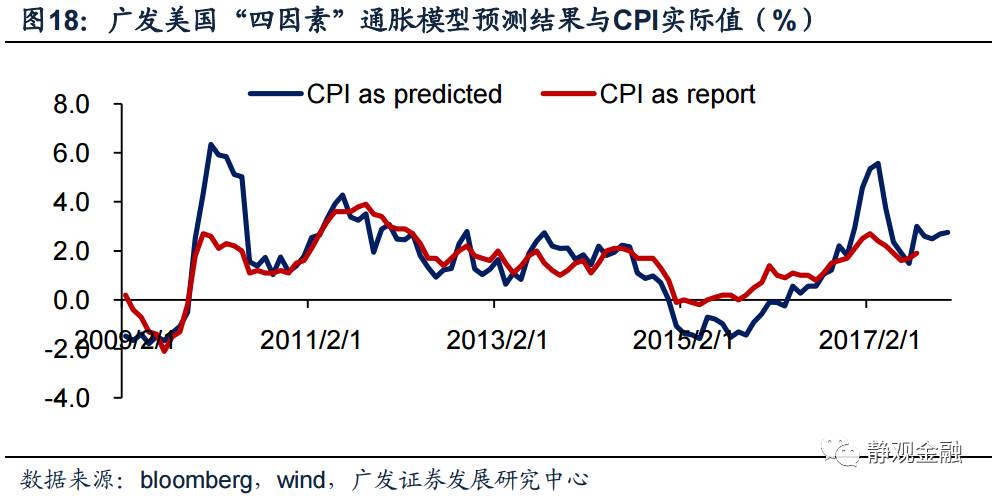

》(2017年9月1日)中所述,劳动生产率的回升(幅度有限)、油价重心抬高以及或有的金融监管放松等因素将大概率推动劳动力薪资走高(同样幅度有限)。这两点又表明“就业改善-->提振薪资-->提振消费、通胀”的逻辑链条可能已经进入加速阶段。根据我们的美国“四因素”通胀模型,7月已经是美国CPI口径通胀的阶段性拐点,未来几个月大概率进一步上行至2%-2.5%区间。

四季度美国经济展望:经济走平、通胀走高

基于上述分析,我们可以对美国经济做出如下判断:

1、飓风对美国三季度经济与就业的冲击较大,对9月及四季度美国物价水平影响较大;

2、飓风影响下,美国可能提前结束主动去库阶段,但短期内美国库存周期的变化主要体现价格因素,对实际GDP影响提振有限;

3、剔除飓风影响再看美国9月就业数据,失业率、就业参与率及时薪增速大概率表明“就业改善-->提振薪资-->提振消费、通胀”的逻辑链条可能已经进入加速阶段。

综上所述,我们预计美国三季度GDP环比折年率或在2.0-2.4%区间,四季度或在2.2-2.6%区间;美国CPI口径通胀的阶段性拐点已在7月出现,9月CPI同比或在2%附近,四季度CPI同比或进一步走高至2-2.5%区间。简言之,我们认为四季度美国经济走平、通胀走高的可能性极大。

对四季度海外资产价格的四点判断

判断一:市场对美联储12月加息或已接近充分定价。

我们观察到3月和6月两次加息,从预期引导到靴子落地过程中2年期美债收益率分别上浮28bp和17bp。随着美联储对于12月加息的预期引导,2年期美债收益率已由9月初的1.27%攀升至1.54%,并较上半年高点上浮13bp。由此可见,市场对美联储12月加息或已接近充分定价。往后看,2年期美债收益率的进一步大幅走高或需2018年的加息预期提振。但就年内四季度而言,后面应该警惕市场对美联储12月加息预期的反向波动(预期降温)。

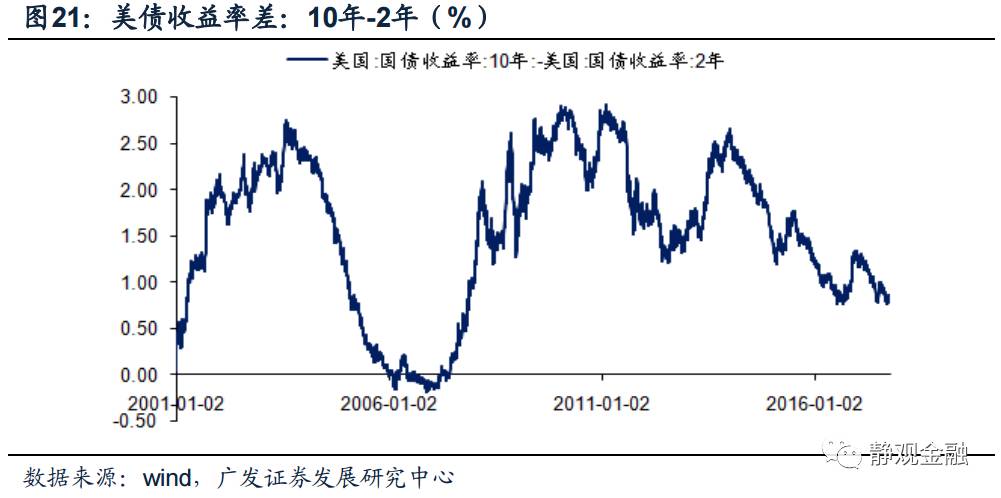

判断二:缩表或将推动美债期限利差走阔。

9月美联储议息会议除了释放10月启动缩表、12月仍有加息可能的信号外,还调降了2019年的基准利率预估,或许可以理解为美联储为中短期国债收益率设了一个更低的天花板。另一方面,10月13日开始的缩表操作除了将令美联储资产负债表规模收缩外,还将令美联储持有资产的久期进一步变短。这一结果意味着长端债券收益率上行速率可能将快于短端,也即:缩表或将推动美债期限利差走阔。利差走阔的意义在于一旦危机再次来临,联储可以再次动用类似扭转操作的货币政策工具。

判断三:税改落地后,美股存在调整风险。

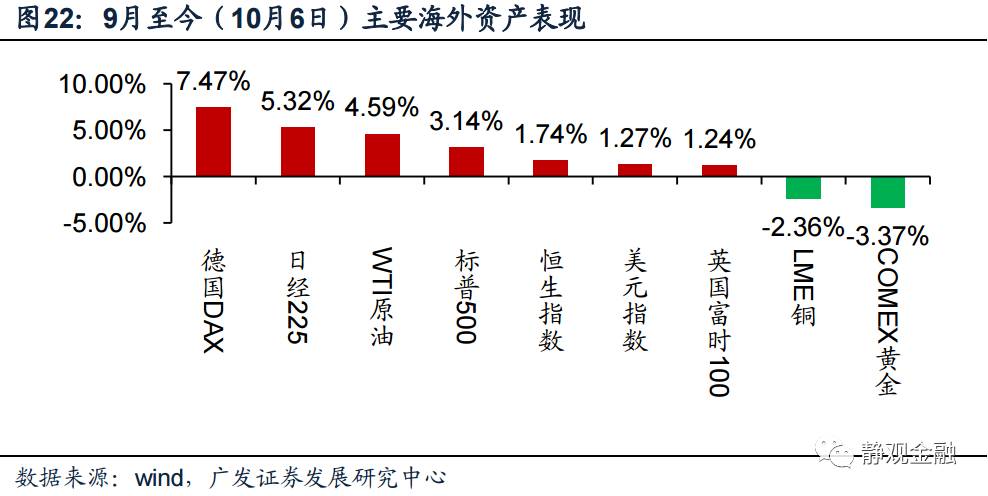

9月至今(10月6日)德国大选和美国税改带动全球风险偏好进一步改善,标普500波动率指数VIX刷新历史新低,并持续停留在10下方。我们认为这是带动海外主要权益资产集体上涨的主因。往后看,一旦税改靴子落地,且税改结果最多持平于现有预期,而税改对经济的实质提振最快也要在明年上半年显现,因此税改靴子落地后,市场的risk-on情绪大概率降温。

此外,根据前文所述,我们认为缩表启动后长端美债收益率大概率继续走高。

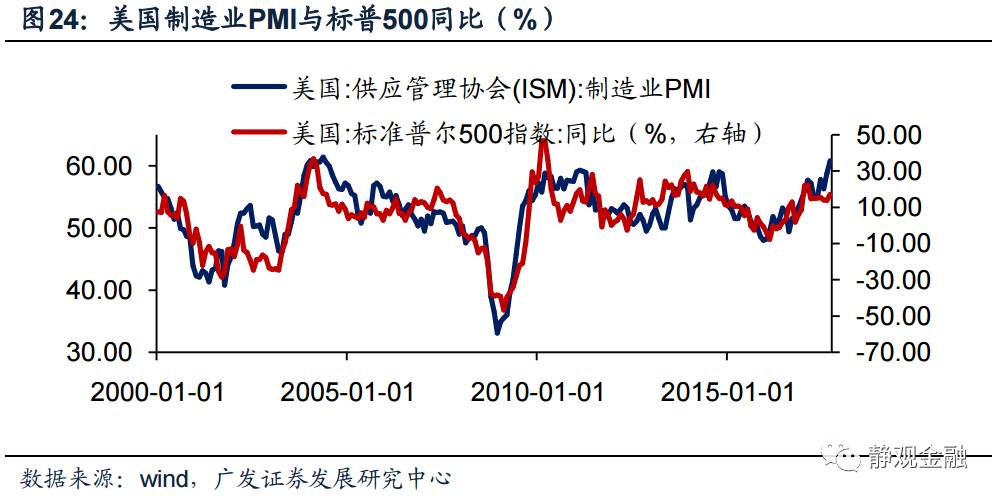

最后,我们观察到标普500指数同比与美国ISM制造业PMI运行趋势基本一致。目前后者已经处于2000年至今的极高水位,继续向上空间或已极为有限。

从时间表上看,10月13日美联储启动缩表,16日之后税改才有望过会、并最早于11月落地,飓风对制造业PMI的提振或仅为2-3个月。因此美股极有可能在11月出现小幅调整。

判断四:美元指数上行空间有限。

与美股逻辑类同,9月至今美元指数触底回升的一个重要原因是市场对于税改的预期,往后看,一旦税改落地且无任何惊喜,则该因素对美元的提振就将消失。若10月26日欧洲央行议息会议给出年底削减QE的前瞻指引并于12月执行削减计划,则美元指数仍将回归弱势格局。但正如我们报告《

2018年“明星货币”或为日元:写在欧元兑美元升破1.2之际

》(2017年9月10日)所述,由于短期内欧洲央行难以启动加息周期,未来一年美元指数贬值幅度也将极为有限。

[1]

https://www.accuweather.com/en/weather-news/accuweather-predicts-economic-cost-of-harvey-irma-to-be-290-billion/70002686

[2]

https://www.frbatlanta.org/cqer/research/gdpnow.aspx?panel=1

[3]

https://www.bls.gov/news.release/empsit.faq.htm

[4]

https://www.bls.gov/news.release/empsit.nr0.htm

风险提示:

美国财政政策及欧美货币政策的不确定性。

请关注和支持广发宏观郭磊团队

郭磊 首席宏观分析师

张静静 海外宏观,大宗商品

周君芝 货币市场,宏观流动性

贺骁束 高频数据,实体产业链

广发宏观前期报告

海外宏观&大宗系列

【广发宏观静观海外】大宗商品分析框架及供给侧改革影响

【广发宏观静观海外】2018年“明星货币”或为日元:写在欧元兑美元升破1.2之际

【广发宏观静观海外】如何看待不温不火的美国私人部门薪资?

【广发宏观静观海外】印度PMI数据骤降会否冲击全球经济和大宗商品?

【广发宏观静观海外】就业数据整体强劲,提振联储9月缩表信心——7月就业数据点评

【广发宏观静观海外】FED9月缩表概率大增,影响几何?

【广发宏观静观海外】周期叠加视角的美国大类资产配置逻辑

【广发宏观静观海外】从贸易比较优势寻找全球权益的α

【广发宏观静观海外】如何解读美国就业数据?——非农、薪资及就业参与率

【广发宏观静观海外】海外宏观七大猜想——2017年中期海外宏观展望

【广发宏观静观海外】美债收益率究竟反映了什么?

【广发宏观静观海外】原油利空出尽了吗?

【广发宏观静观海外】缩表临近,美元疲软为哪般?

【广发宏观静观海外】从特朗普“泄密门”看VIX的运行规律