文/牛播坤、甄茂生(华创宏观)

主要观点

随着PPI

同比的见顶回落,工业企业利润增速也迎来拐点。问题的关键在于会以怎样的斜率下行,全年利润增速的中枢能维持怎样的水平?价格因素对利润增速还有多少支撑?另外,货币金融双紧环境下,财务费用增速止跌反弹,这会以怎样的量级侵蚀企业利润?我们的观点如下:

预计全年工业企业利润增速在

16%

左右。

工业主营收入和成本累计增速可通过

PPI

和工业增加值累计增速估算,预计全年在

11.2%

左右;结合逆周期特征和月度间规律,我们估算全年销售和管理费用的营收占比为

6.2%-6.3%

;财务费用的变化和市场利率更为一致,货币监管双紧环境下,预计财务费用营收占比较

2016

回落

0.05

个百分点,回落幅度明显放缓。综上,

2017

年全年主营业务收入利润率预计为

6.2%

至

6.3%

,较

2016

年回升

0.2-0.3

个百分点,对应全年工业企业利润增速为

15.4%-17.3%

,较

2016

年回升约

8

个百分点,将创下

2012

年以来的增速新高。

工业走出通缩预计将直接拉动利润增速回升

3.7

个百分点。

在上述的估算中,我们不妨假设工业增速、管理费用和销售费用的营收占比等顺周期因素均保持不变,若

PPI

全年中枢为

5%

,据此推算,全年工业利润增速在

12%

左右,这意味着

PPI

回升对企业增速的直接拉动达

3.7

个百分点。换言之,虽然

PPI

同比趋于回落,但全年来看,中枢的止跌转正、工业走出通缩对工业企业利润仍有较强的支撑。

财务费用的止跌反弹对利润的侵蚀不容忽视。

如果财务费用增速回升至

5%

,全年利润增速的中枢将被拉低

1

个百分点,其量级等同于工业增速从

6.2%

大幅下滑至

5.2%

。我们在之前的报告中多次提及,货币政策和金融监管全面收紧的影响将逐渐渗透至实体,尤其是基建和地产投资将首当其冲被波及,两者的下行将通过压制工业生产和

PPI

间接影响企业利润。而财务费用的止跌回升将更为直接的侵蚀企业利润,这是我们跟踪双紧环境如何影响实体的另一个切入点。

限售扩围,上周地产销售持续下降,

4

月土地成交下行;电力耗煤环比微降,工业扩张动能边际放缓;在期市和原材料铁矿石大涨带动下,钢价止跌回升;食品价格止跌回升,预计

4

月

CPI

同比小幅回升至

1%

左右;上周央行公开市场净投放

700

亿元,对冲监管强化导致的流动性收紧;一季度美国经济表现不佳,减税方案符合预期,美元环比微降;人民币兑美元贬值,跨境资本流动监管力度可能有所缓释。

报告正文

一、地产销售环比微降,4

月土地成交下行

上周楼市日均成交面积环比微降,截至上周五,

30

大中城市商品房日均成交面积

51.26

万平方米,整体同比下降

51.97%

,一二三线城市分别下降

34.88%

、

51.65%

、

62.01%

;上周调控效应持续发酵,楼市成交环比继续下行,整体环比微降

1.54%

,其中一线城市和二线城市分别环比微升

13.69%

和

2.20%

,三线城市环比大幅下降

19.52%

(图表

1

)。土地成交面积方面,

4

月

3

日至

30

日,

100

大中城市土地成交面积

2536

万平方米,较

16

年同期的

3194

万平方米下降

20.6%

。

4

月楼市调控政策密集出台,因城施政的政策调控持续发力,地产调控从限购、限贷向限售发展,根据相关报道,楼市限售范围已经扩围至

18

城,受此影响,上周地产销售环比持续下行。监管收紧,地产融资持续受限。近期银行受银监会监管文件要求,展开自查并接受银监会外派机构检查,其中资金违规流向房地产领域是监管重点。多家股份制银行收缩房地产贷款的态势较为明显,另外理财资金违规流向房地产领域也将受到严查,地产调控政策力度不减,地产企业融资受限,对地产销售和投资的影响将持续发酵。

二、电力耗煤环比持续微降,现货钢价止跌回升

上周日均电力耗煤量环比微降,

6

大发电集团日均耗煤量

64.11

万吨,环比下行

0.99%

;与

16

年同期相比,同比上涨

11.67%

。南华工业品指数收于

1862.79

,环比上升

0.99%

。截至上周五,钢价指数收于

122.55

点,环比上行

2.89%

(图表

2

)。上周螺纹钢期货价格环比上涨

5%

,粗钢价格环比上涨

6.45%

。截至上周四,国产铁矿石价格环比下降

0.9%

;进口铁矿石价格环比上涨

4.6%

。库存方面,上周

6

大发电集团煤炭库存环比上涨

3.89%

,同比减少

3.70%

;螺纹钢库存环比下降

9.24%

,同比增长

25.61%

。

从日均电力耗煤来看,进入

4

月以来,每周日均电力耗煤量同比均保持在

10%

以上的增速,但同比增速持续下滑,从

3

月底

23%

的同比增速下降至

4

月底的

12%

;

4

月日均电力耗煤

64

万吨,较

3

月环比下降

2%

。经济生产景气度仍然保持高位,但扩张动能在放缓。

4

月

PMI

指数

51.2%

,较前值回落

0.6

个百分点,也显示经济增长的动能缓慢下行。在经历了持续的大幅下跌后,本周在期货市场和进口铁矿石强势上涨的带动下,现货钢价也量价齐升。展望后市,从传统旺季“金三银四”

的情况来看,需求释放并不乐观,后续需求也会受到政策调控持续影响;从供给端来看,据中钢协统计,

4

月重点钢企粗钢日产估算环比增长

1.2%

,全国估算环比增长

1.16%

。进入

5

月,受供需两端影响,钢价仍然面临压力。

三、

食品价格止跌企稳,猪价菜价环比微跌

上周五,农产品批发价格

200

指数收于

100.08

,环比上涨

0.41%

;菜篮子产品批发价格

200

指数收于

99.81

,环比下跌

0.49%

(图表

3

)。从细项数据来看,上周猪肉价格环比下跌

0.92%

;蔬菜价格环比下降

0.83%

(图表

4

)。上周食品价格继续企稳,猪价菜价均出现微跌,总体较稳定。本周的猪价菜价走势符合我们此前判断:随着春季新鲜蔬菜上市,气温上升,蔬菜价格仍维持低位;能繁母猪止跌企稳对猪价产生一定压力,但生猪存栏量仍然处于同比低位,

4

月下旬猪价跌幅较上旬显著收窄,猪价有望阶段性止跌企稳。

4

月食品价格持续低位震荡,但房租、家用电器等非食品项价格预计环比将小幅上行,预计

4

月

CPI

同比小幅回升至

1%

左右。

四、

央行净投放货币,隔夜利率继续抬升

上周隔夜市场利率继续抬升。上周五银行间质押式回购利率

R001

收于

3.1087%

,环比上行

29.35 bp

,

R007

收于

4.1818%

,环比上行

63.79 bp

(图

5

)。上周国债收益率继续上行,其中

1

年期国债收益率上涨

6.22bp

,

5

年期和

10

年期国债收益率分别上行

2.02 bp

、

0.54 bp

(图

6

)。上周共有

2500

亿元逆回购到期,央行连续

5

天进行公开市场

7

天、

14

天和

28

天逆回购操作,累计投放

3200

亿元,净投放资金

700

亿元。

上周央行连续

5

天进行逆回购操作,公开市场净投放

700

亿流动性,但仍然无法缓解银行间流动性的持续紧张态势。央行在维持中性偏紧货币政策态势的同时,连续两周公开市场净投放流动性,主要的考虑是为了对冲监管强化带来的流动性紧张。在金融去杠杆导向下中国金融机构资产负债表将出现实质性收缩,央行资产负债表的短暂收缩并非常态,基础货币投放机制的根本性变化从中期来看需要央行予以扩表。从中期来看,考虑到央行基础货币投放面临合格质押品不足,而大型金融机构法定存款准备金率仍然维持

17%

左右的高位,降准或许成为央行的政策首选。

五、

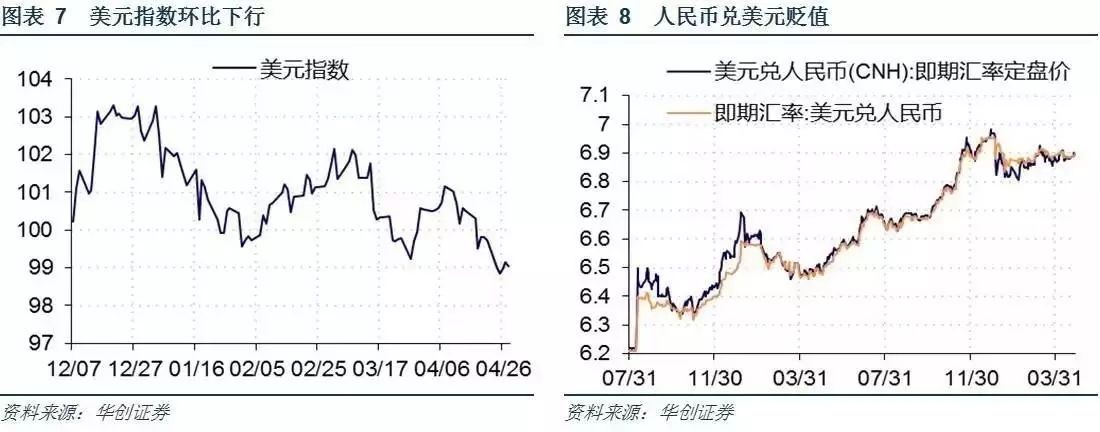

美元指数下行,人民币兑美元贬值

上周美元指数下行至

99.0368

点,环比降

0.71%

。上周特朗普政府首次公布减税方案,主要计划纲要包括将企业税率降至

15%

;实施属地税收制度,对美国企业海外利润汇回美国征收一次性税收;将个人所得税

7

档税率简化为

3

档,为

10%

、

25%

和

35%

等,与其在竞选时提出的减税计划基本一致。由于税改计划与其竞选主张基本一致,符合市场预期,且前期市场对减税计划已经大部分计入资产价格,同时减税计划仍然缺乏具体细节,市场反应并不积极,美股、美元收跌。受汽车销售疲软和消费支出大幅下降影响,美国一季度实际

GDP

季环比初值

0.7%

,增速创三年来新低;一季度个人消费支出年华季环比初值仅

0.3%

,增速创

2009

年以来新低。同时,法国大选首轮结果出炉,中间派候选人马克龙和极右派候选人勒庞进入第二轮选举,同时市场预测马克龙将以相对稳固的优势在第二轮选举击败勒庞。以上因素都对美元形成制约。

上周五美元兑人民币即期汇率报收

6.8973

,环比上行

135bp

;美元兑离岸人民币即期汇率收于

6.8952

,环比上行

155bp

;离岸与在岸人民币汇差倒挂(图

8

)。外管局上周公布我国

3

月份国际贸易数据,

3

月份国际收支口径的贸易顺差

85

亿美元,其中货物贸易顺差

305

亿美元,服务贸易逆差

221

亿美元。随着近期资本外流形势好转,央行有关负责人上周表示,人民币国际化与资本账户放开是长期目标这一点并没有改变,预计未来跨境人民币流动的监管力度将有所缓释。

(完)

(完)

文章来源:微信公众订阅号“华创宏观”2017年2月26日(本文仅代表作者观点)

本篇编辑:薛瑶

温馨提示:现微信最新版本“订阅号”已实现公众号置顶功能,广大读者可点开“金融读书会”公众号,点“置顶公众号”键,即可将“金融读书会”置顶,方便查阅。