新能源汽车质的加速改善将撬动市场需求。长久以来,市场对新能源汽车的疑问除了政策,就是产品相较于油车的竞争力。供给端的加速量变,同时带来也推动了质变。质的变化,将由动力电池性价比、新能源车特有的整车工艺、售前售后服务、充电设施等多方面因素来体现。本节报告将结合消费者对新能源乘用车的具体需求,来进一步展现以上诸多方面的具体进展以及未来目标。2017年,全球范围内的新能源乘用车消费情绪加速回暖,同时大量品质大幅提升的全新车型进入市场,本节报告还将以2017年为分界,介绍全球范围内1.0时代优秀新能源车型的同与异,以及2.0时代新能源车型突出的进步性。

3.1. 动力电池:新能源汽车的“心脏”

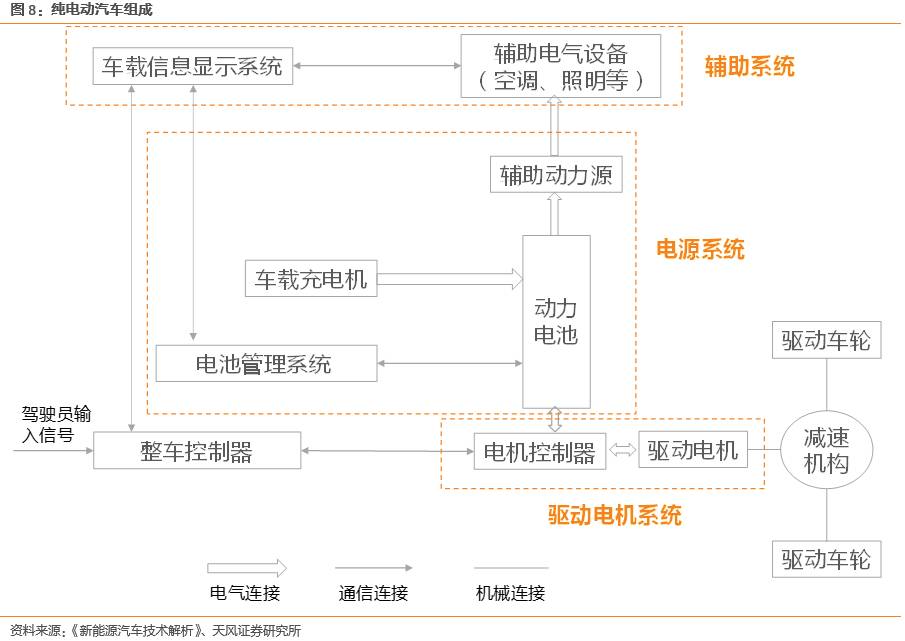

纯电动汽车组成主要包括电源系统、驱动电机系统、整车控制器和辅助系统等。

内燃机汽车主要由发动机、底盘、车身和电气设备4大部分组成,发动机把燃料燃烧产生的热能变成机械能,再通过底盘上的传动机构,将动力传给驱动车轮,使汽车行驶。纯电动汽车与内燃机汽车相比,取消了发动机,底盘上的传动机构发生了改变,根据驱动方式不同,有些部件已被简化或省去,增加了电源系统和驱动电机系统等。典型纯电动汽车组成主要包括电源系统、驱动电机系统、整车控制器和辅助系统等。动力电池输出电能,通过电机控制器驱动电机运转产生动力,再通过减速机构,将动力传给驱动车轮,使电动汽车行驶。

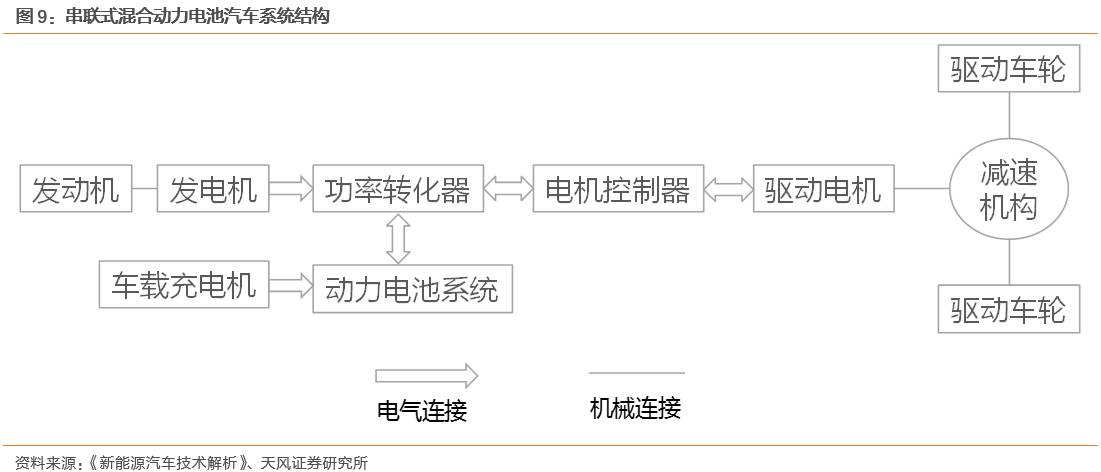

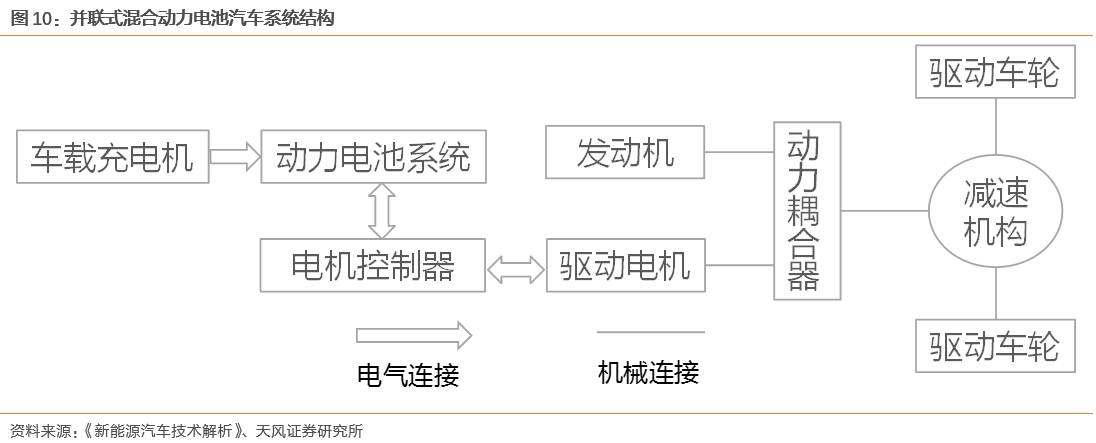

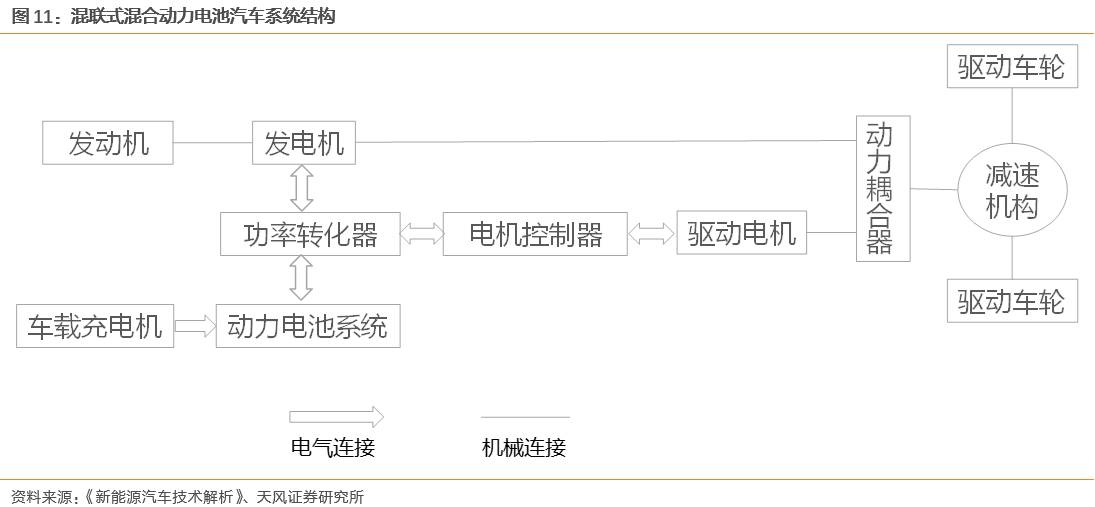

插电式混合动力汽车兼具发动机和电机,包括串联式、并联式和混联式。

在串联式混合动力电动汽车上,由发动机带动发电机所产生的电能和动力电池输出的电能,共同输出到驱动电机来驱动汽车行驶,电力驱动是唯一的驱动模式。并联式混合动力系统采用发动机和驱动电机两套独立的驱动系统驱动车轮。发动机和驱动电机通过动力耦合器、减速机构来驱动车轮,可以采用发动机单独驱动,驱动电机单独驱动或者发动机和驱动电机混合驱动3种工作模式。混联式驱动系统是串联式与并联式的综合,发动机发出的功率一部分通过机械传动系统输送给驱动桥,另一部分则驱动发电机发电。

新能源汽车“得动力电池者得整车”。

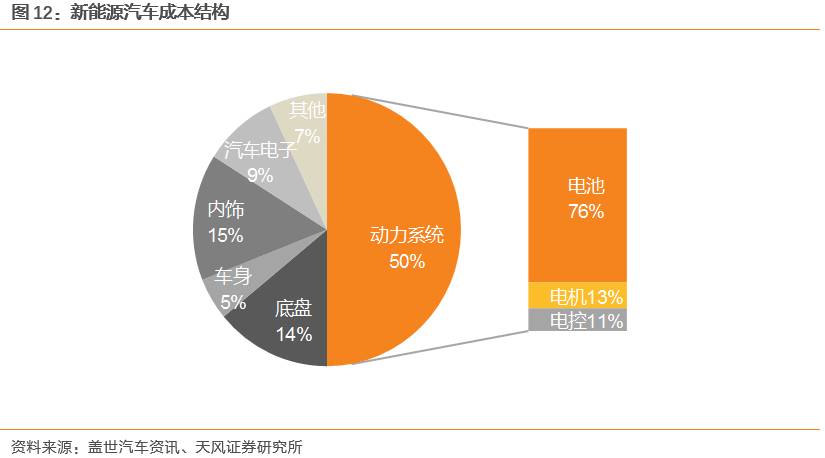

新能源汽车最大的成本在电池、电机、电控“三大电”系统,而动力电池成本又是重中之重。从新能源汽车的成本构成来看,动力系统合计占比约50%,其中电池占到38%,电控和电机占比约12%。整体来看,目前新能源汽车的成本是传统燃油车的2倍左右。

3.2.1. 政策:路线图确定2020/2025目标

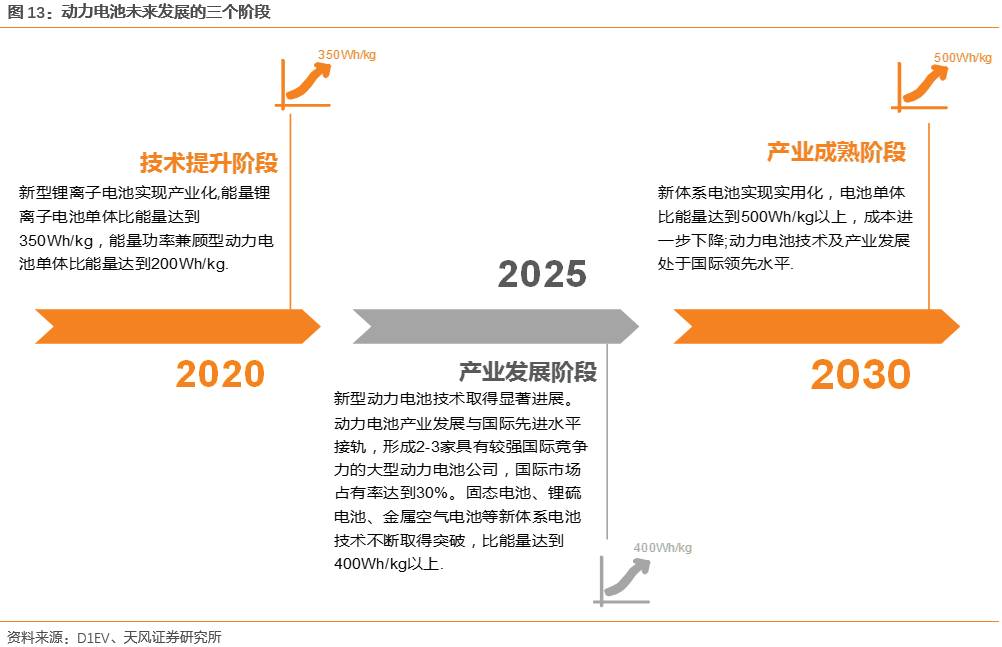

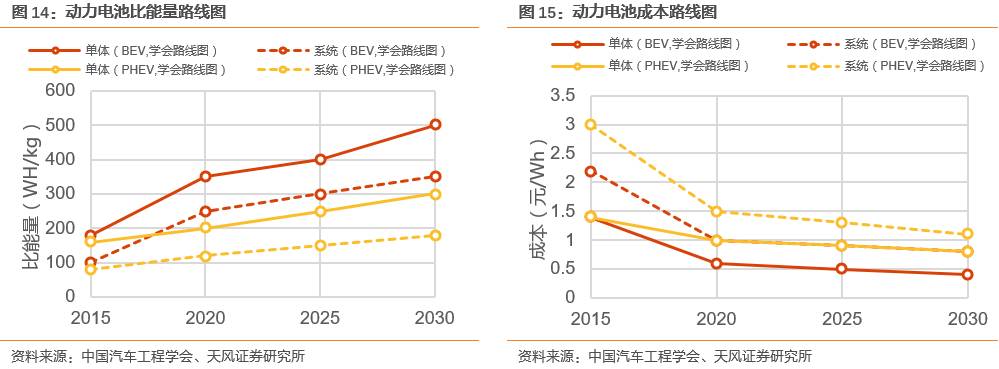

2020年中国目标动力电池比能量达到350Wh/kg,电池系统成本降至1元/Wh。

普及应用节能与新能源汽车的关键是实现其经济性和使用的便利性与传统燃油汽车相当,而动力电池又是新能源汽车降低成本和增加纯电驱动行驶的续航里程的关键。根据中国汽车工程学会2016年公布的《节能与新能源汽车技术路线图》,2020年是中国动力电池技术提升阶段,动力电池单体比能量将达到350Wh/kg,电池系统成本降至1元/Wh;2025是产业发展阶段,比能量达到400Wh/kg以上,系统成本持续降至0.9元/wh;2030年进入产业成熟阶段,比能量达到500Wh/kg以上,成本进一步下降0.8元/wh。

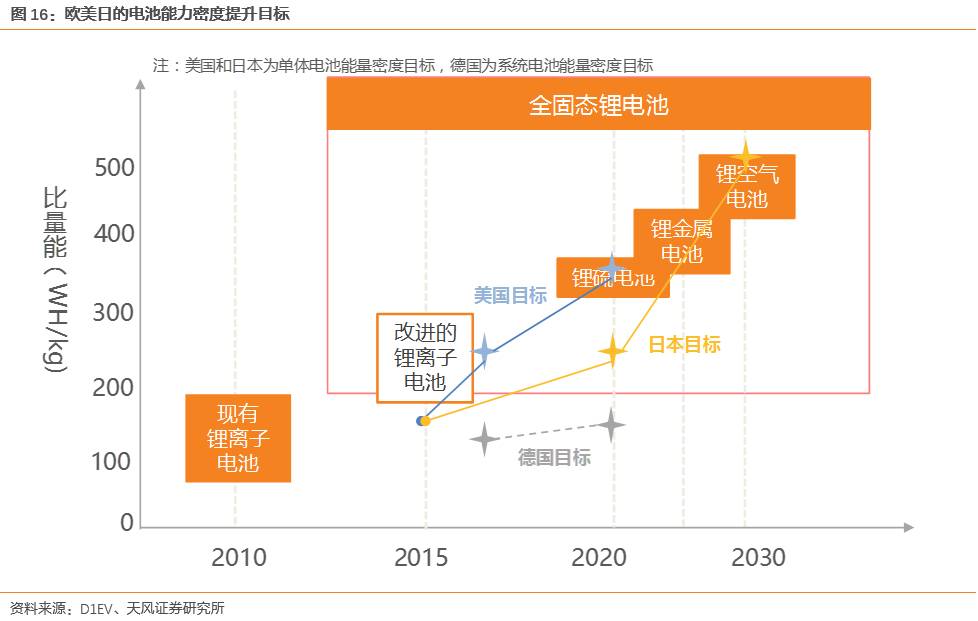

2020年美日动力电池比能量分别达350Wh/kg和250Wh/kg。

美国计划到2017年动力电池比能量提高至250Wh/kg,2020年达350 Wh/kg,在2017-2027年进行新体系电池技术开发,实并现商业化应用。日本也制定动力电池比能量目标,2020年和2030年分别达250Wh/kg和500Wh/kg,到2020年进行高容量正、负极材料的新一代锂离子电池的研究,到2030年进行新体系电池的开发。德国政府计划在2017年实现110Wh/kg的能量密度和300美元/kWh的成本,在2020年实现130Wh/kg的能量密度和280美元/kWh的成本。

3.2.2. 技术:正极材料进化+新体系电池 能量密度不断上行

动力电池的能量密度和成本均主要取决于正极材料。

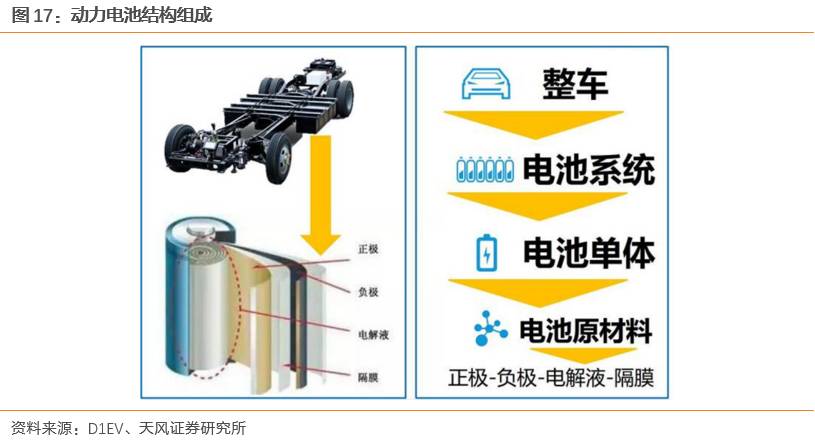

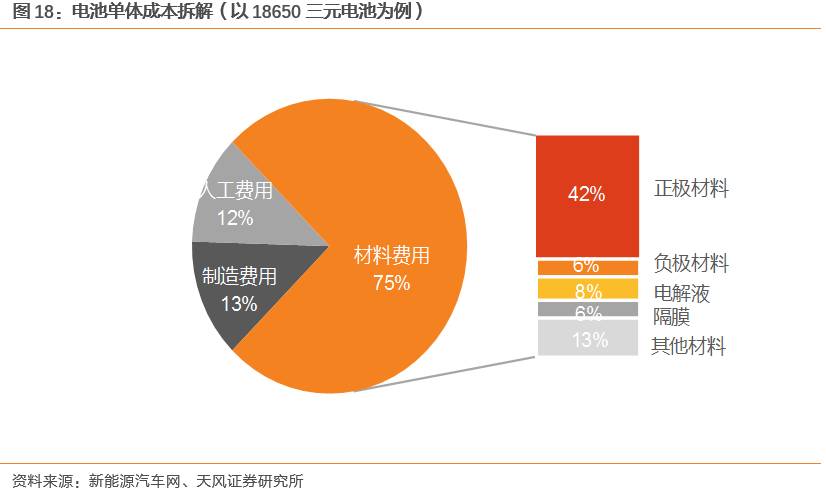

通常整车集成的是电池系统(包括电池组和BMS控制系统),而电池系统往下又可分解为PACK、单体、电池材料。对于一个电池单体,主要由正极、负极、电解液、隔膜及其它材料组成。而这四种材料各司其职,在放电时,锂离子和电子从负极脱出,电子经由外部电路到达正极,而锂离子则通过电解液进入正极,在正极中锂离子、正极材料、电子重新结合,从而完成电流传导。隔膜的作用则是将正负极分开、防止短路。 因此,电池放电量的大小就由正负极决定,也就是容纳更多包括锂离子在内的活性材料。由于目前普遍采用石墨类碳材料做负极,比容量超过350mAh/g,而正极材料则通常由钴酸锂、磷酸铁锂、镍钴锰(即三元锂)组成,比容量通常低于200mAh/g。即负极“活性”>正极“活性”,所以电池的能量密度是由正极材料所决定。而从动力电池的成本结构来看,正极材料也占了单体电芯的很大部分。

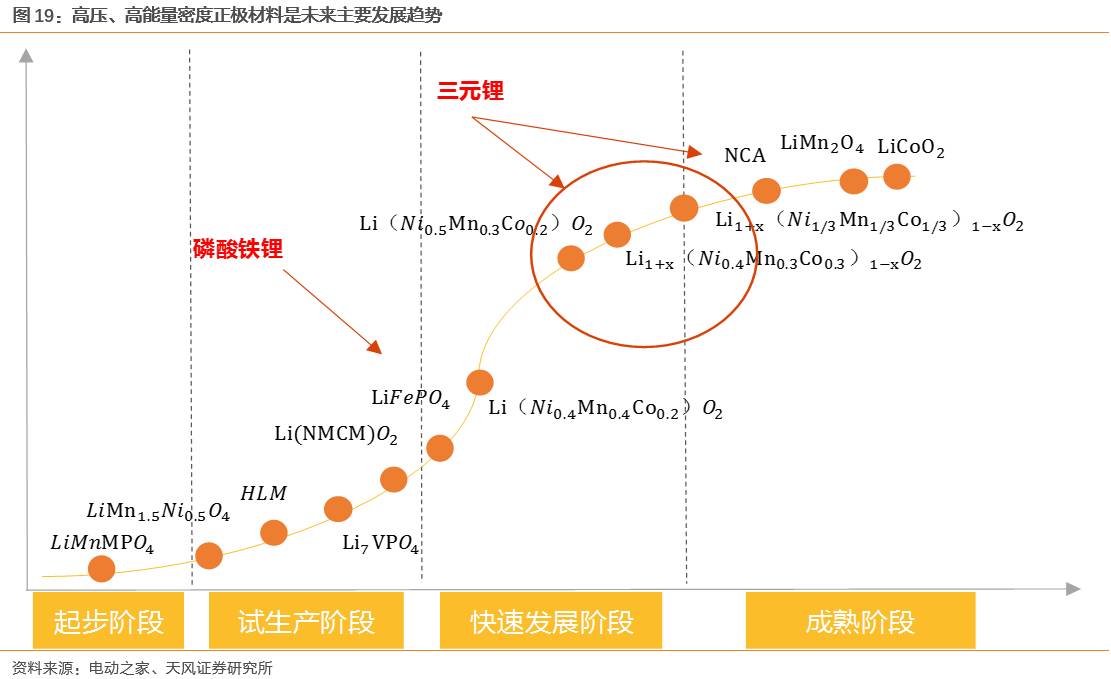

全球范围内动力电池正极材料重心已转向三元锂电。

正极材料方面,90年代早期的第一代锂电池,正极材料以钴酸锂为主;第二代锂电池,以锰酸锂和磷酸铁锂为代表,在本世纪早起逐步商业化;第三代的锂电池,为全面提高锂电池性能,并进一步降低成本,于近几年发展起来,其正极材料主要包括镍钴铝三元和镍钴锰三元。当前动力电池当前有2个主流设计,一种是以特斯拉为代表的,采用三元(镍Ni、钴Co、锰Mn或者镍Ni、钴Co、铝Al)锂电池+高级的电池管理系统,充分发挥三元锂电能量密度大的优势;一种则是以比亚迪为代表的,采用磷酸铁锂电池+相对简单的电池管理系统。鉴于能量密度是动力电池的核心参数,短期来看,全球范围内动力电池技术路线重心已转向三元锂电,长期而言,包括高镍材料、高电压材料以及富锂氧化物固溶液材料等高压、高能量密度正极材料是未来发展趋势。

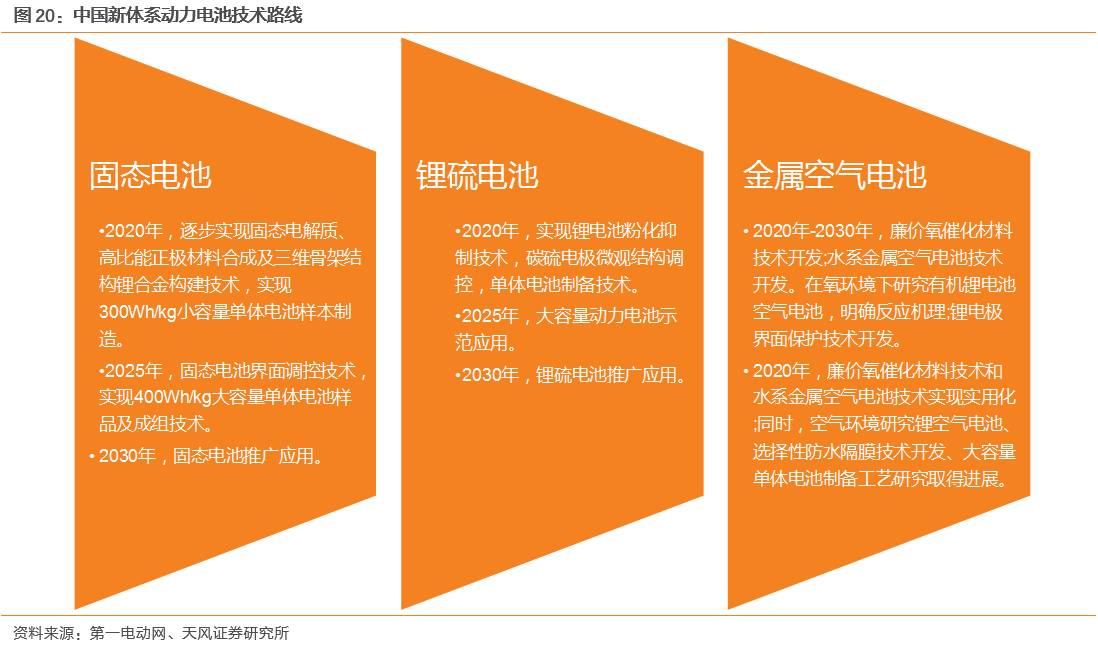

新体系电池包括固态电池、锂流电池及金属空气电池。

固态电池可以解决安全性、能量密度以及特殊功能(比如柔性)等需求,目前已经有一部分技术路线接近了工业化的条件,在近几年内应该会有产品问世。锂流电池能够解决循环与枝晶安全性是大问题,其技术成熟时间可能要更长,解决的主要是高能量密度方向的需求。金属空气电池理论上可以取得极高的能量密度,但是实际上还面临着过电压大、反应动力学不畅、空气中的杂质气体副反应等问题,技术成熟度相对较低,走上工业化需要的时间可能较长。根据中国的技术路线规划,预计2030年固态电池和锂硫电池能够量产推广。

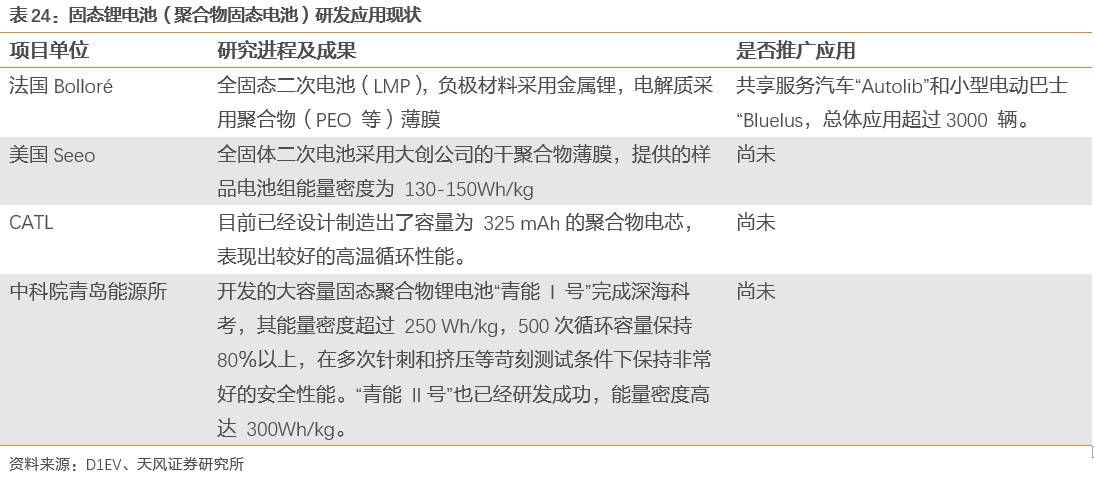

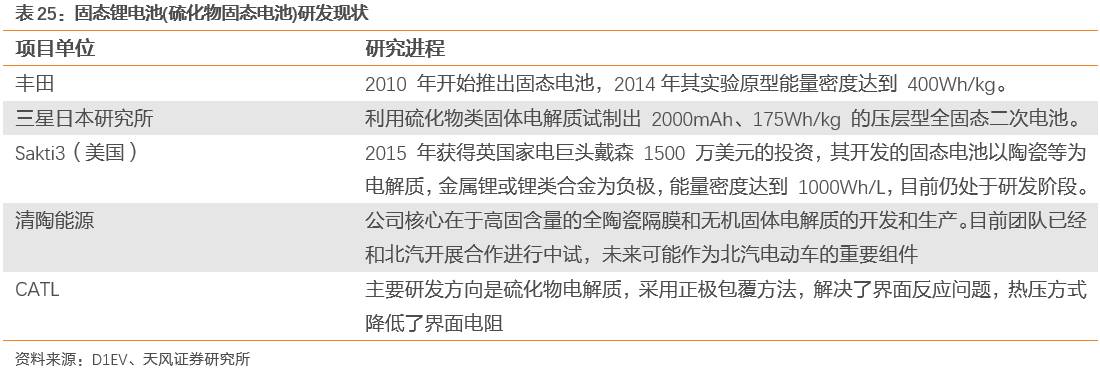

丰田的硫化物固态电池有望于2020年实现产业化。

固态锂电池中,硫化物固态电池(锂硫电池)由于具有较高的能量密度和低廉的成本,有着巨大的开发潜力。丰田、三星、CATL、丰田等国内外企业均纷纷加速布局,这其中以丰田技术最为领先。丰田在2010年就推出硫化物固态电池,2014年其实验原型能量密度达到400Wh/kg,截止到2017年初,丰田固态电池专利数量达到30件,远高于其他企业。据丰田高管透露,丰田或将在2020年实现硫化物固态电池的产业化。国内企业CATL在硫化物固态电池方面相对领先,正加速开发纯电动汽车用的硫化物全固态锂金属电池。

3.3. 整车成本下降:电池性能提升+规模效应

3.3.1. 锂电池规模效应渐显 助力电池成本进一步下降

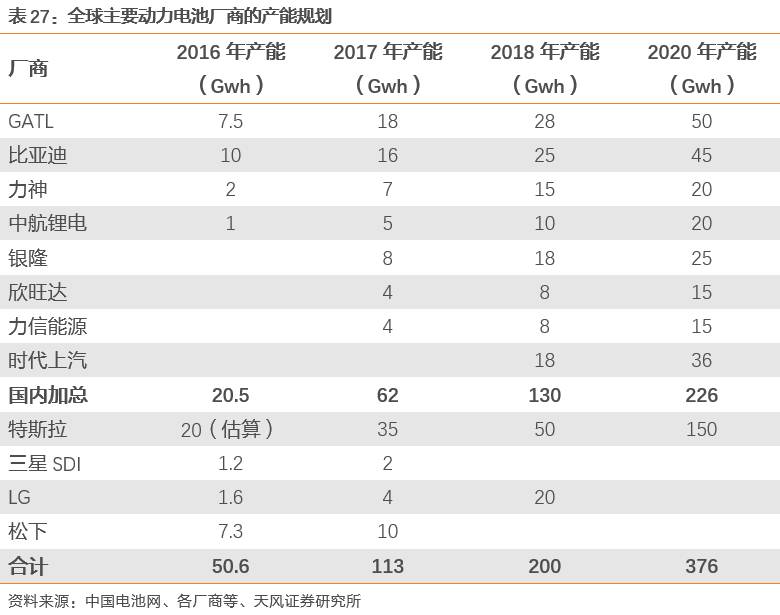

根据SNE Research的报告,三星、LG、松下、CATL、比亚迪等锂电池龙头的订单开始积累到2022年,到2022年这些企业的订单规模为290-450亿美金,而2020年这几家企业的生产规模都在33.5-50Gwh。特斯拉的超级电池工厂—Gigafactory预计在2020年达产达标,届时产能可达35GWh。当前,韩国电池供应商已经在大规模投资于新产能,中国供应商也是如此,上汽联手CATL布局动力电池厂,预计到2020年产能将超过50GWh。根据目前主要动力电池企业的扩产计划,到2020年合计产能将超过370Gwh/年,大概是需求量的2倍以上。锂电池供过于求导致主动权掌握在下游整车厂手中,整车厂议价能力加强,有利于其成本的下降。

性能提升+规模效应可使电池(整车)成本大幅下降。

具体到生产方面,根据大众公布的数据,电池能量密度提升能够使得电池成本

下降30-40美元/kWh

,系统材料费用和组装费用大约分别能

节省10美元/kWh和30美元/kWh

,而产能扩张带来的规模效应也将使得电池成本进一步下降至更低的水平。

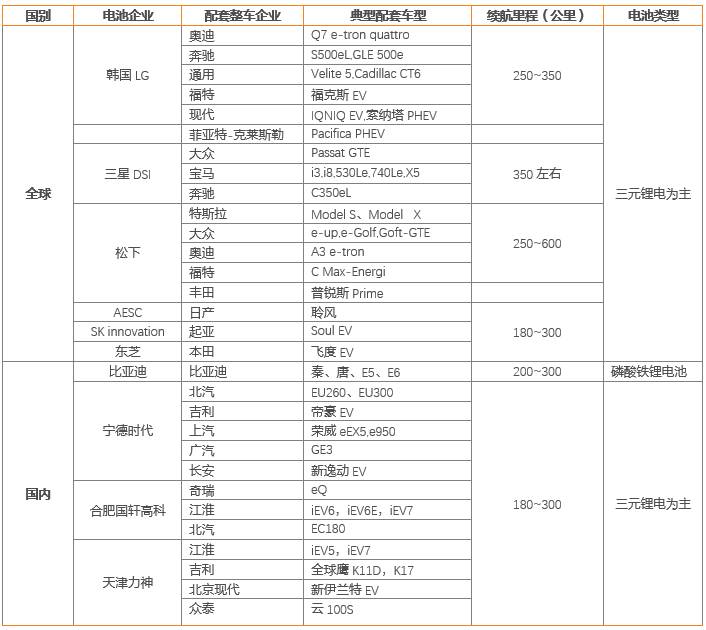

表28:全球主流动力电池配套情况

资料来源:D1EV、盖世汽车、公司官网等、天风证券研究所

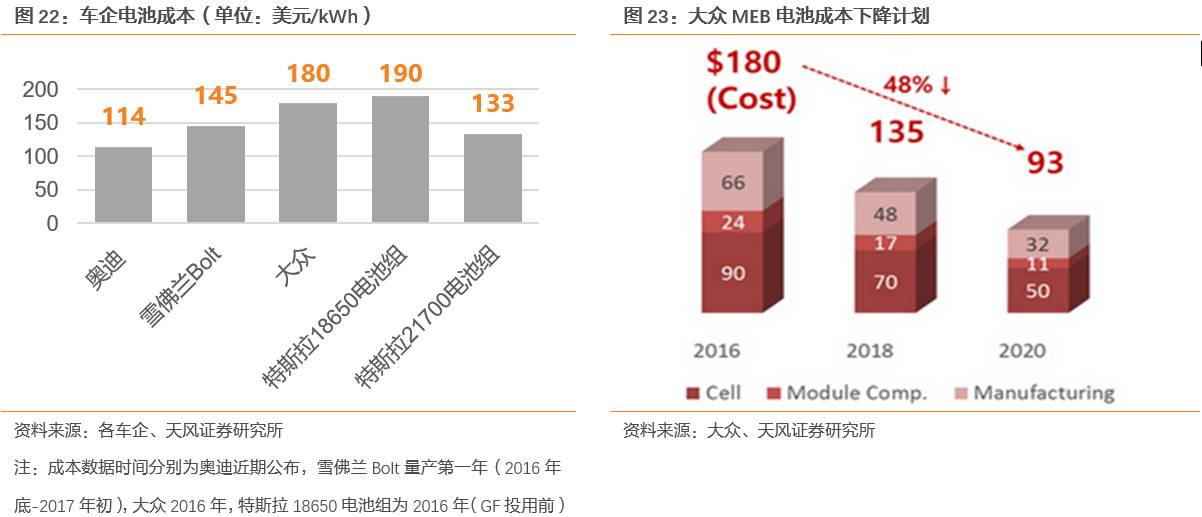

3.3.2. 国外主流车企降成本已有成效 未来将加速

国外主流车企成本下降速率和目标更激进。

全球主要车企降成本均取得一定的进展,奥迪当前特定车型的电池成本已经降到 114美元/kWh,雪佛兰Bolt量产第一年(2016年底-2017年底)电池成本为145美元/kWh,特斯拉2016年电池系统成本(GF投用前)低于190美元/kWh,而model 3最新搭载的21700圆柱型电池成本进一步降低30%,预计低于133美元/kWh。大众则制定了详细的MEB电池成本下降目标,致力于将电池成本从2016年的180美元/kWh降至2018年大规模量产时的135美元/kWh,再降至2020年的93美元/kWh。

3.3.3. 国内车企携手锂电龙头 成本竞争力有望进一步提升

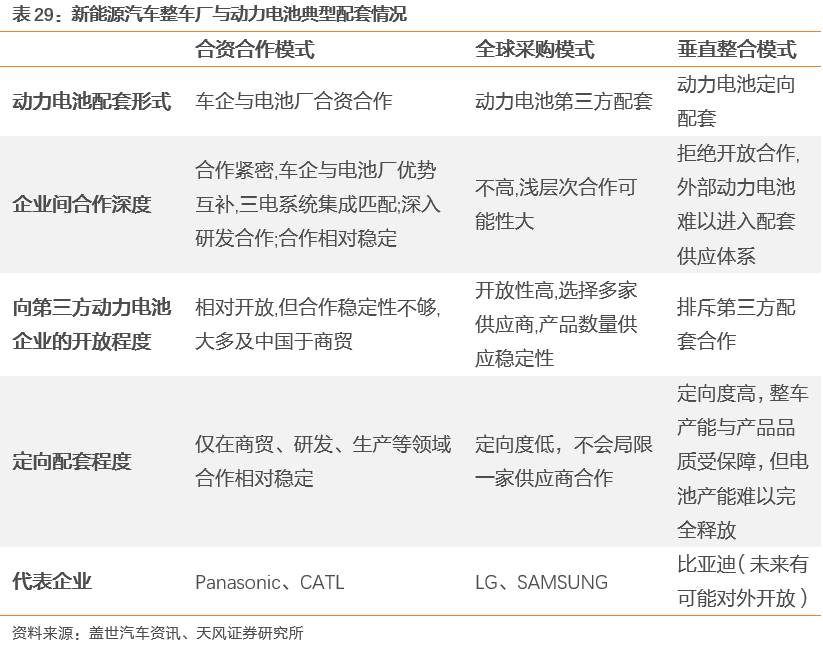

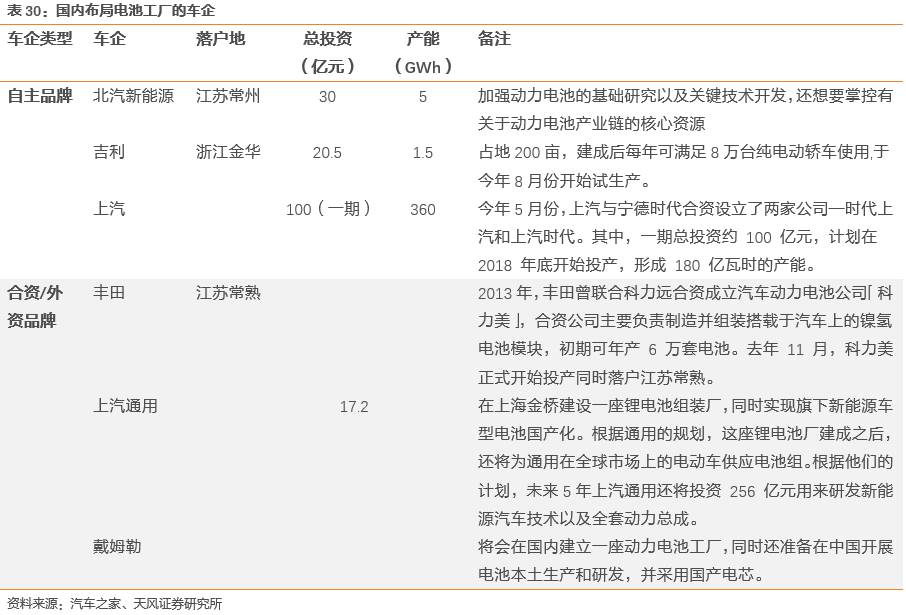

对于电动车而言,动力电池的成本空间最大。随着新能源汽车产业逐渐成熟,各大车企在成本方面的竞争也上升到了一个新的层面,以期尽快提供有价格竞争力的产品。这种情况下,主机厂们通常都会选择以动力电池作为新能源汽车的战略切入点。自从特斯拉和Panasonic合作打造 Gigafactory 以来,越来越多的传统车企慢慢也发现,从长远角度出发,自建/合资成立电池落地项目或许要比与供应商合作更有利于控制成本。因此,北汽新能源、吉利、上汽等主流自主品牌均已开始布局电池工厂,丰田、戴姆勒、上汽通用等合资/外资车企也已经或者计划开展动力电池项目,通过本土化生产降低整车成本。

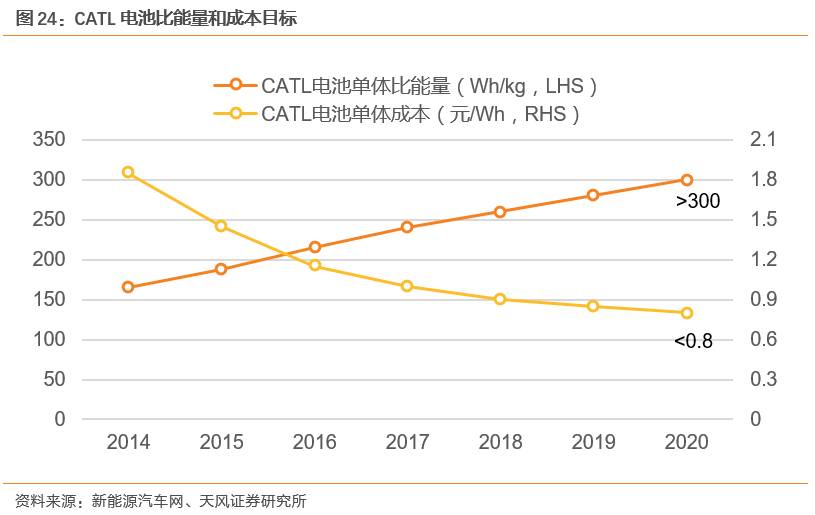

国内锂电池龙头CATL积极布局三元电池,能量密度可实现250Wh/kg。

CATL的产品以方形铝壳电池为主,正极材料包含磷酸铁锂和三元。在磷酸铁锂和三元电池两条路线上,储能和大巴因为安全、成本和产品实用性的考虑,主要走磷酸铁锂的技术路线;乘用车领域,2015年开始CATL全面转向三元材料,为宝马、吉利等企业提供三元电池组。根据节能与新能源汽车网站数据,2016年CATL在车用磷酸铁锂市场的市占率为22.9%,排名第二;在三元电池市场的市占率为25%,排名第一。目前,CATL在磷酸铁锂上可以做到单体能量密度120Wh/kg,电池包达100Wh/kg,三元电池单体电芯的能量密度可实现250Wh/kg。

CATL目标2020年能量密度做到300Wh/kg以上,成本下降到0.8元/Wh

。“十三五”期间,CATL将致力于高镍三元/硅碳电池研发。引入硅基合金替代纯石墨作为负极材料后,锂离子动力电池的能量密度有望提升到300Wh/kg以上,理论上限约350Wh/kg,成本也将大幅降低至0.8元/Wh以下。对于更高能量密度目标的进一步达成,以金属锂为负极的锂金属电池已成为必然选择。目前,CATL正在加速开发电动车用的全固态锂金属电池研发的步伐,在聚合物和硫化物基固态电池方向分别开展了相关的研发工作并取得了初步进展。

3.4. 纯电平台:打造更好的新能源汽车

汽车平台化和模块化有利于降低成本和提高效率。

汽车平台是指汽车从开发阶段到生产制造过程中的设计方法、设备基础、生产工艺、制造流程乃至汽车核心零部件及质量控制的一整套体系。模块化是指当汽车平台技术发展到一定阶段,零部件的通用率不断提高,汽车各部件总成例如发动机总成、变速箱总成、悬架总成、车身部件及电气系统等都像乐高积木一样以模块的形式自由组合,从而厂商可以在一个平台上开发出不同级别、不同类型的车型。汽车生产平台化能有效降低车型开发成本,还能提高开发效率,缩短车型的研发周期,降低车型的研发生产。并且,还能够帮助汽车厂商实现旗下各品牌之间的技术共享,满足全球化市场的不同需求。

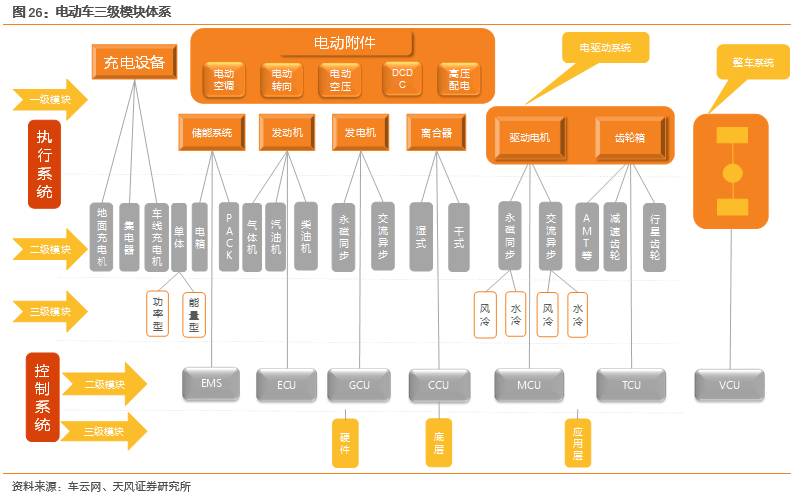

新能源汽车共用模块多,适合模块化生产。

尽管新能源汽车分类复杂,但其中共用的模块较多,在开发过程中可采用模块化方法,共享平台、提高开发速度。总体上讲,整个新能源汽车可分为三级模块体系,其中二级模块最为复杂。一级模块主要是指执行系统,包括充电设备、电动附件、储能系统、发动机、发电机、离合器、驱动电机和齿轮箱。三级模块体系中,包括电池单体的功率型和能量型,永磁和异步电机的水冷和风冷形式,控制系统的三级模块主要包括硬件、底层和应用层软件。

二级模块分为执行系统和控制系统两部分。

执行部分包括充电设备的地面充电机、集电器和车载充电机,储能系统的单体、电箱和PACK,发动机部分的气体机、汽油机和柴油机,发电机的永磁同步和交流异步,离合器中的干式和湿式,驱动电机的永磁同步和交流异步,齿轮箱部分的有级式自动变速器(包括AMT、AT和DCT等)、行星排和减速齿轮;二级模块的控制系统包括BMS、ECU、GCU、CCU、MCU、TCU和VCU,分别表示电池管理系统、发动机电子控制单元、发电机控制器、离合器控制单元、电机控制器、变速器控制系统和整车控制器。

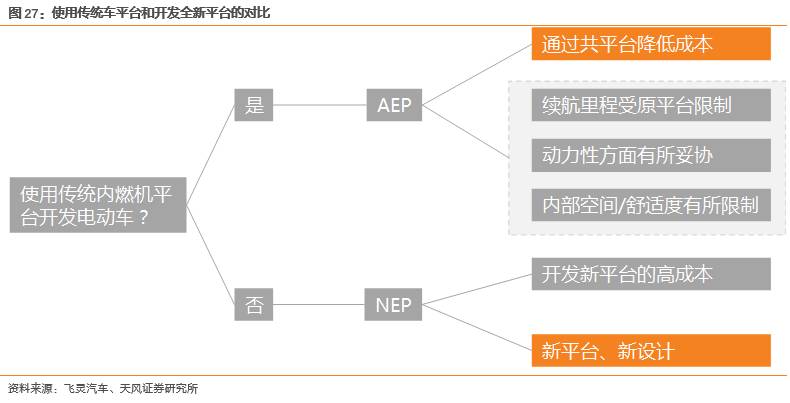

电动汽车专用平台:新平台,新设计。

电动汽车的平台主要有两种选择,一是开发全新平台,二是基于传统内燃机汽车的平台进行开发。在传统汽车平台上通过改造已有平台进行电动汽车的生产制造,其成本可以得到较好的控制,但是原有平台的固有设置也给电动车设计带来了一些局限性,开发全新的平台可以很好地解决这些限制:

1)

内部空间更大:

基于原有平台开发电动车,动力电池往往会占据后背箱空间;

2)

续驶里程设计更长

:基于原有平台开发电动车,给电池预留的空间较小,进而限制续航里程;

3)

动力性更充分发挥:

基于原有平台开发电动车,不能充分发挥电动车的优势等。

但是新平台的开发需要大量的资金注入,增加了成本。短期来看,基于原有平台的改装成本更低,可能更具经济性,但从中长期来看,则会局限新能源汽车的发展,因此开发全新电动汽车专用平台在战略上是最佳的选择。

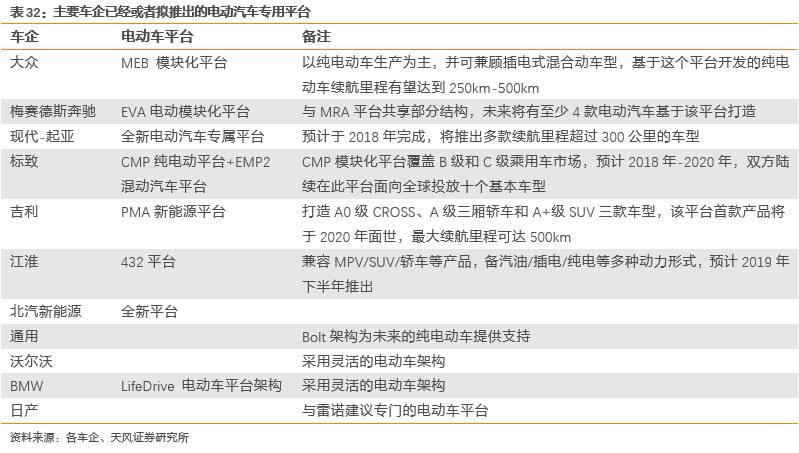

大众MEB平台以纯电动为主,兼顾插电式混动。

以大众MEB平台为例,MEB平台的构架是由底部的电池组而展开,打造更长的轴距和更短的前后悬,营造出更大的内部空间。得益于MEB平台的纯电动化优势,MEB虽然是一个覆盖A-B级车尺寸的平台,可是其内部却可以营造出B-C级车的空间。然后通过不同设计的车身、拥有更多选择的中央电脑元件,以打造不同尺寸的车型。MEB平台以纯电动车生产为主,并可兼顾插电式混合动车型,基于该平台开发的纯电动车续航里程有望达到250km-500km。目前大众在MEB平台上规划了4款车型,分别是I.D.两厢车、跨界SUV、革新的大型SUV和充满未来感的轿车。

美国密歇根大学交通学院归纳了以下两种平台策略和两种设计思路:

1)

AEP:Adapted Electric Platform,使用原来的传统车的平台,做单独的电动车设计;

2)

NEP:New Electric Platform,发开全新平台,可以使用全新设计;

3)

NEVD:New Electric Vehicle Design,全新电动车设计,不必迁就旧平台;

4)

AEVD:Adapted Electric Vehicle Design,在原有传统车平台上设计电动车,需要迁就旧平台。

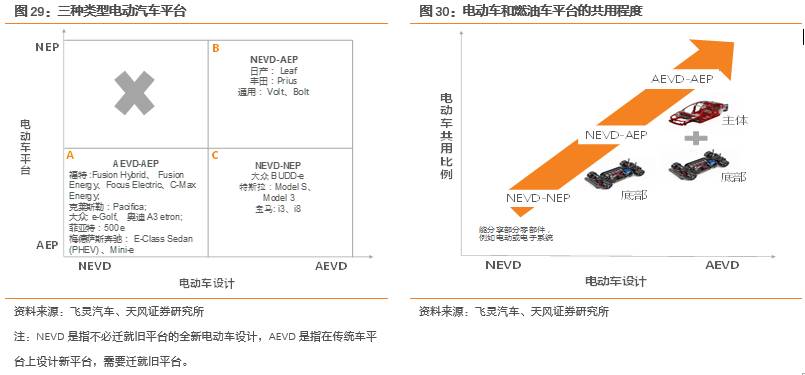

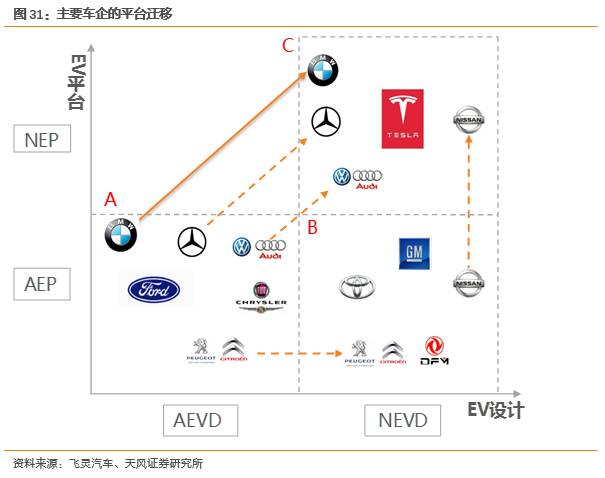

根据NEP、AEP、AEVD、NEVD的组合可以得到A、B、C三种电动汽车平台

。其中,A类(AEVD-AEP)的主要代表是美国福特公司,包括混合电动车,插电式混合电动车、纯电动车,另外还有奥迪A3 e-tron,宝马Mini-e等;B类(NEVD-AEP)代表有Leaf纯电动,丰田普瑞斯,通用Volt和Bolt;C类(NEVD-NEP)代表主要是特斯拉和宝马i3、i8。从C类型(NEVD-NEP)到A类型(AEVD-AEP),电动车平台跟燃油车平台可以共用的程度越来越高。

有些车企的平台会在A、B、C三种类型中发生迁移

。例如,大众在2015年启动了MEB(modular electric toolkit)全新电动车平台,梅赛德斯也启用EVA电动车模块化平台,宝马则开发了FSAR(flat battery storage assembly)电动车平台,这些新平台都是C类型;雪铁龙从A类型转移到B类型;Nissan在2016年也宣布准备启动新的电动车平台,从B类型迁移到C类型。