【11.11-12|郑州】

债券基础及投资实务与研究框架分析

国有大行债券交易部门负责人与券商首席分析师从投资实务到研究框架,讲解实务要点,建立投研之道。

点击

蓝色

标题

可获取课程信息,

详询张老师

电话&微信 13585803262

原创声明 |

本文位山西证券刘相鹏6月份法询线上分享内容,法询金融杨才梁整理。欢迎个人转发。未经授权,其他媒体、微信公众号和网站不得转载。

从

1981年国债的恢复发行,到

1985年银行和非银金融机构开始发行金融债券

,尽管有债券发行但实际

一直处于有债无市的局面,不能自由买卖,1985年开始实现在银行抵押和贴现,但手续复杂,处于探索阶段。

1987 年,《企业债券管理暂行条例》颁布,企业债开始发展。 1988 年,我国尝试通过商业银行和邮政储蓄的柜台销售方式发行实物国债,同年财政部批准在全国 61 个城市进行国债流通转让的试点,开启了柜台交易市场。当时信息不畅,全国各地柜台交易的价格都有差异,很多人借此获利,“杨百万”就是起家于此。

1990年12月上交所的成立促使交易所债券市场开始活跃,债券市场开启了场内交易模式,我们知道场内交易的快速便捷,但对于国债这种大宗交易并不是特别适合,尤其是在天量交易以及巨大利益驱动下很容易发生风险,起步阶段没有察觉风险。1991年推出国债逆回购,1993年国债期货在上交所上市,而1995年就发生了对中国证券市场有深远影响的“327国债期货事件”,该事件迫使国债期货退出市场。

受“327国债期货事件”的影响,人民银行决定成立债券清算场所,中债登于1996

成立,次年全国银行间同业拆借中心成立,而这一事件标志着中国的债券市场是真正成立,银行全面退出了交易所市场,

将其所持有的国债、融资券和政策性金融债统一托管于中央国债登记结算公司,并进行债券回购和现券买卖,全国银行间债券市场启动、

中国的债券市场进入了银行间市场主导的时代,并于

2001年托管总量超过了交易所

。今天

银行间市场托管总量已经突破了60万亿,仅仅在五年前,2012年中国的债券市场其实还是不到30万亿的,五年之间沧海桑田,托管量就翻了倍

。

这期间涌出各类债券工具,短期融资券、中票、地方政府债、超短期融资券等等,极大的丰富了债券市场投资者的选择空间;同时建立的中债登、上清所、交易商协会等机构极大的推动了债券市场的发展。形成了以银行间、交易所、柜台交易的三种交易市场格局。

|

银行间市场

|

交易所市场

|

银行柜台市场

|

|

监管机构

|

人民银行、银监会

|

证监会

|

人民银行、银监会

|

|

托管机构

|

上清所、中债登

|

中证登

|

中债登

|

|

投资者

|

银行、非银行金融机构

|

金融机构、非金融机构、个人

|

非金融机构、个人

|

|

交易方式

|

询价,对话报价

|

集合竞价,撮合成交

|

银行挂牌报价成交

|

|

流通品种

|

国债、政策金融债、央票、企业债、非金融企业债务融资工具

|

国债、政策金融债(国开债)、企业债、公司债

|

国债、政策金融债(国开债)、铁道债

|

|

流通数量

|

最多

|

较多

|

较少

|

|

流动性

|

较好,适合大额交易

|

一般,不适合大额交易

|

适合中小投资者

|

中国债券市场监管市场长期处于的是一个多头监管的状态;而且业务呈现多前台,多后台的情况。仅银行间市场就有一个前台(银行间市场),两个后台(中债登、上清所),可以想象投资者在交易中是有多不方便。

|

产品名称

|

主管部门

|

主要市场

|

|

国债

|

财政部

|

交易所、银行间、柜台

|

|

央行票据

|

人民银行

|

银行间

|

|

企业债

|

发改委

|

交易所、银行间

|

|

金融债

|

银监会、人民银行

|

银行间

|

|

短期融资券

|

交易商协会(人民银行)

|

|

超短期融资券

|

|

中期票据

|

|

同业存单

|

人民银行

|

|

公司债

|

证监会

|

交易所

|

上表中主要记录的是各种券所在市场与主管机构,看起来并不是太复杂的样子,但把这些在叠进登记场所与交易方式中去那就会变得很复杂。

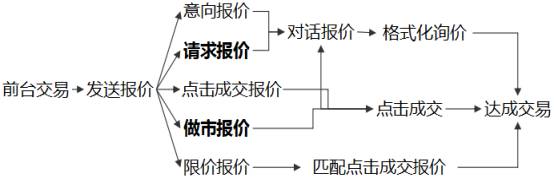

银行间市场一笔交易从前台到达成交易需要很多步骤(目前报价方式主要以做市报价和请求报价)而在清算结算中有存在两个后台,中债登和上清所,这两个场所的清算结算方式是不同的。

1、实时逐笔全额结算和净额结算相结合,主要采用“实时全额结算”方式;

2、结算方式多样,主要实行了券款对付结算

3、根据合法结算指令办理委托结算,不得擅自更改委托内容;

4、为账户所有人保密;

5、不办理账户透支业务;

6、不承担中央交易对手方责任,债券结算和资金结算的风险由结算双方自行承担。

------

上海清算所采用中央对手方的净额清算机制。其有以下特点:

1、二级结算制度;

2、中央担保交收制度;

3、净额结算制度;

4、债券过户当日完成,资金交收在次日完成。

交易所市场也采用与上清所一样的清算模式,CCP模式。在2015年《公司债券发行与交易管理办法》颁布后交易所债券迎来一波爆发,其采用的CCP清算模式是其助力之一。

当然不光是债券的交易市场,在债券的发行市场也存在着不同的监管主体与发行方法。

|

发行审核制度

|

债券种类

|

法律依据

|

|

审批制

|

国债和地方政府债

|

《预算法》

|

|

核准制

|

|

《证券法》、《关于推进企业债券市场发展、简化发行核准程序有关事项的通知》、《全国银行间债券市场金融债券发行管理办法》、《公司债券发行与交易管理办法》

|

|

企业债、金融机构债、公司债

|

|

注册制

|

短融、超短融、中票等银行间市场非金融企业债

|

《全国银行间债券市场非金融企业债务融资工具管理办法》

|

|

备案制

|

私募公司债

|

《公司债券发行与交易管理办法》

|

多头监管,令出多门以及比较复杂交易场所很显然是不利于债券市场的发展的,投资者找不到一个明确的预期与方向。我们看国外,看美国其债券市场的前中后台是一体化的,他们的投资相对方便,交易量也是远远超过中国的。而中国债券市场以至金融市场也应该会超着美国那样形成一个超级央行的体制。

债券市场的发展自然离不开各个参与者,中国债券二级市场的参与者主要为商业银行自营与理财资金、保险资金、公募基金与券商资管、私募基金等。

以占有量来讲,第一大主体为商业银行,特别是以五大行和股份制银行为主的近20家银行,其理财和自营资金是中国债券市场的最大参与主体。第二就是保险资金,保险资金因为它的负债端特别稳定,它的负债端久期也比较稳定,所以它天然的是债券市场的一个参与主体。第三是公募基金和券商资管。在这里面实际上券商资管已经成为了和险资并驾齐驱的一个参与主体。第四是私募基金,私募其实在中国,由于银行委外的产生,特别是在债券市场是有很大的参与的一个价值的。不同机构对于债券市场投资的要求也有所不同。

|

期限偏好

|

流动性与收益要求

|

投资目的

|

|

国有商业银行

|

3-10年品种

|

配置型需求,对流动性要求偏低,收益要求适中

|

资产负债匹配

|

|

股份制银行

|

中短期品种

|

配置型需求,对流动性要求较高,收益要求适中

|

资产负债匹配

|

|

城商行

|

中短期品种

|

配置型需求,对流动性要求较高,收益要求较股份制银行高

|

配置型需求

|

|

农信社

|

中短期品种

|

配置型需求,对流动性要求不高,收益要求较高

|

配置型需求

|

|

保险资金

|

长期品种

|

配置型需求

|

|

基金券商

|

7年以内品种

|

双高:流动性和收益要求都高

|

基金:配置、交易都有;券商交易为主;资管账户配置为主

|

首先国有大行

,期限偏好基本是中长期的品种,原因在于国有大行的负债端比较稳定,特别是五大行。在稳定负债的情况下,自然会去选择收益较高的长端债券。而流动性方面,由于大行都是一些配置需求,对流动性要求不高,收益方面要求适中就可以,在投资过程中一般会选择一些中高评级的债券,它的目的主要是和自己的负债端匹配。

股份制和城商行