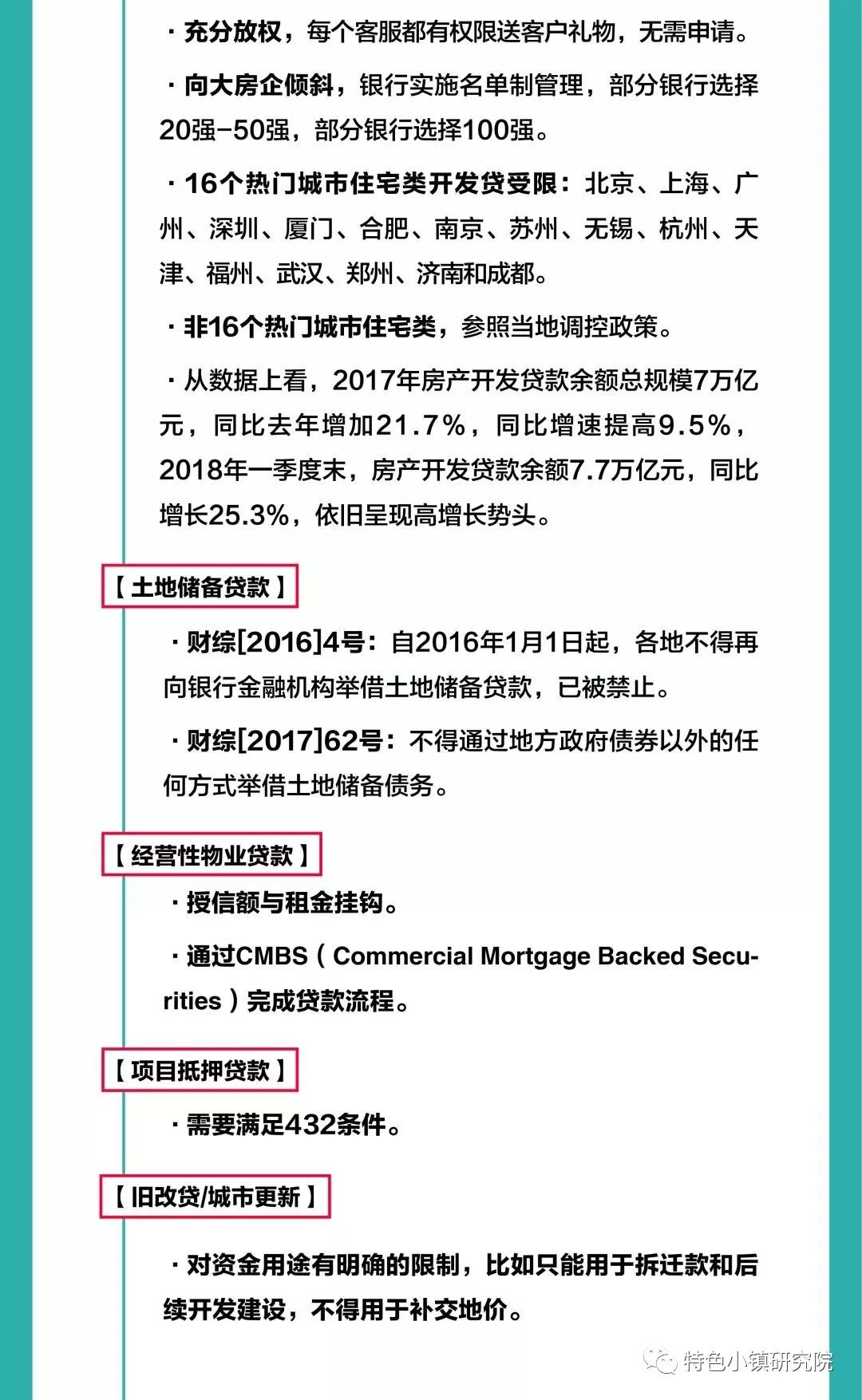

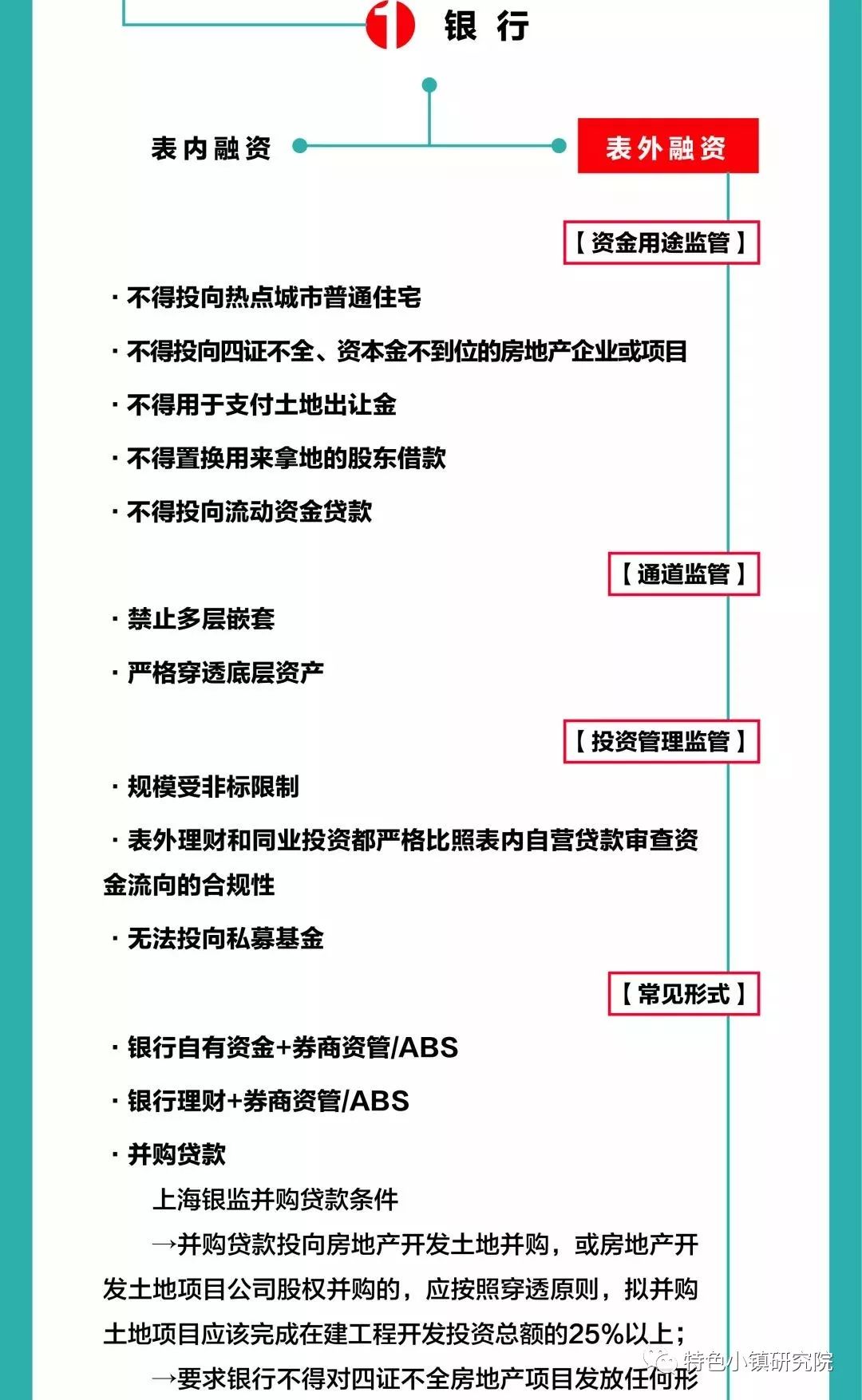

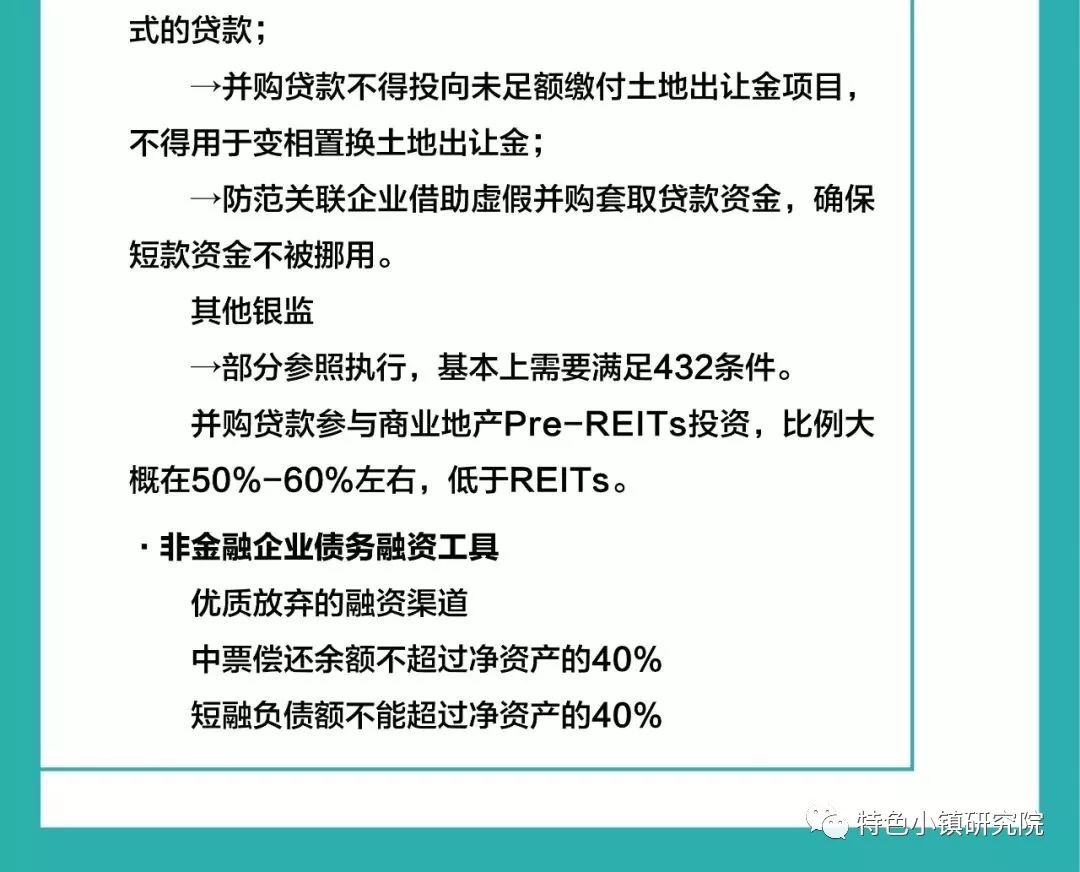

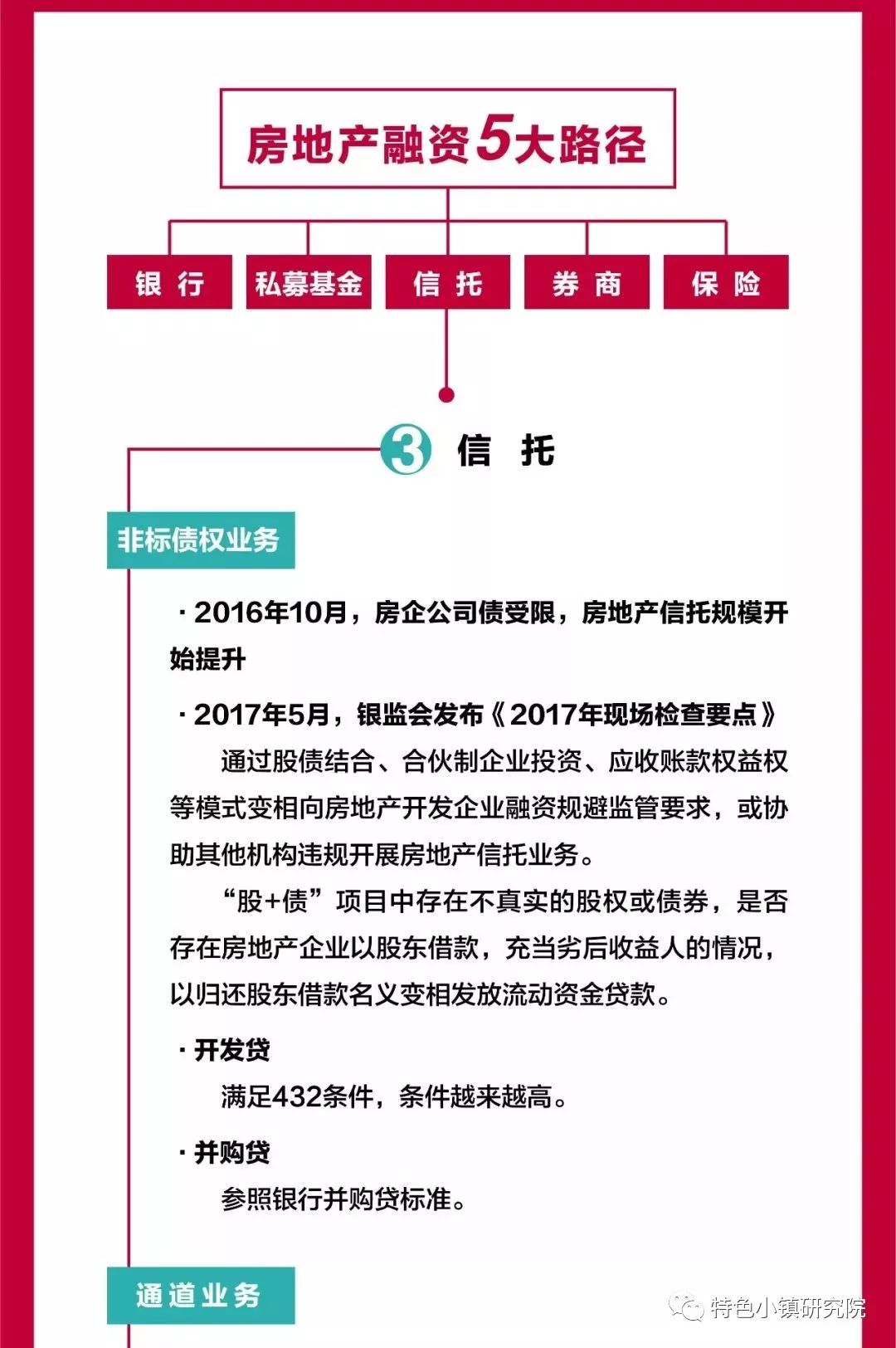

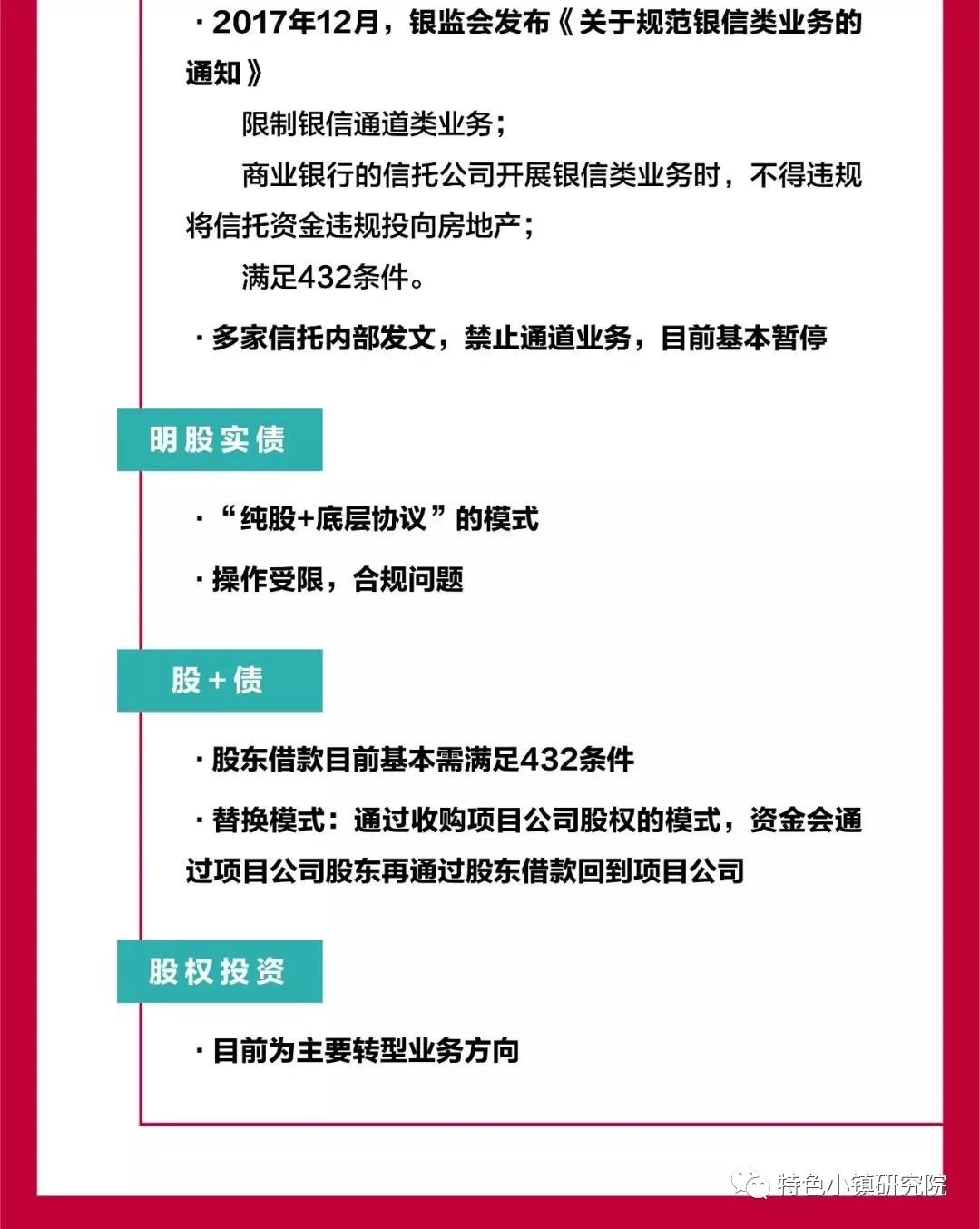

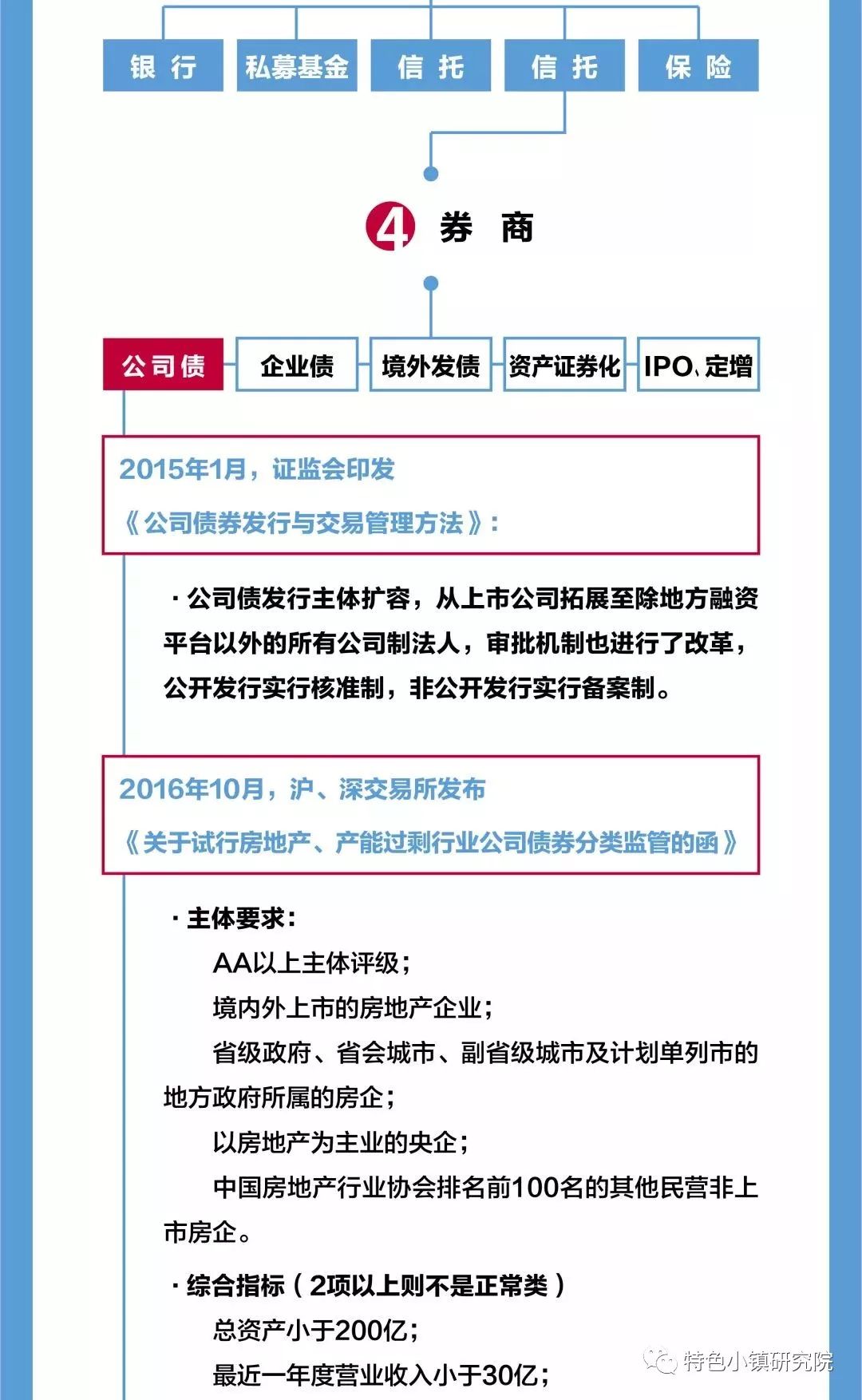

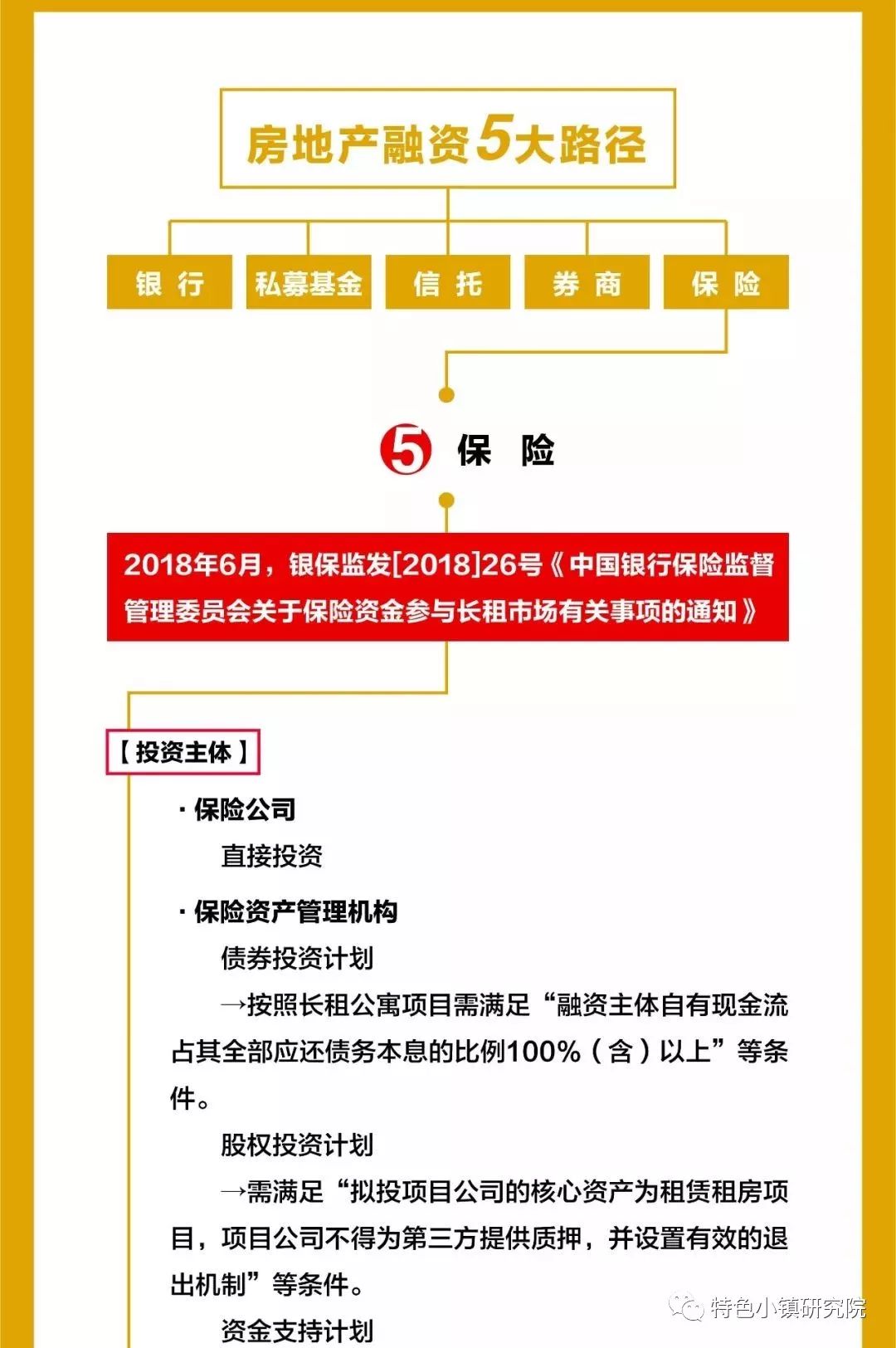

最近,银保监会发布银保监发〔2019〕23号文《关于开展“巩固治乱象成果促进合规建设”工作的通知》。

通知要求持续推动重点领域问题整治,针对银行机构和非银机构,明确了整治要点。

其中多处提到关于房地产整治的内容,预计接下来房地产融资将再度转紧,一、二季度未有融资和销售现金流储备的房企,资金链将雪上加霜。

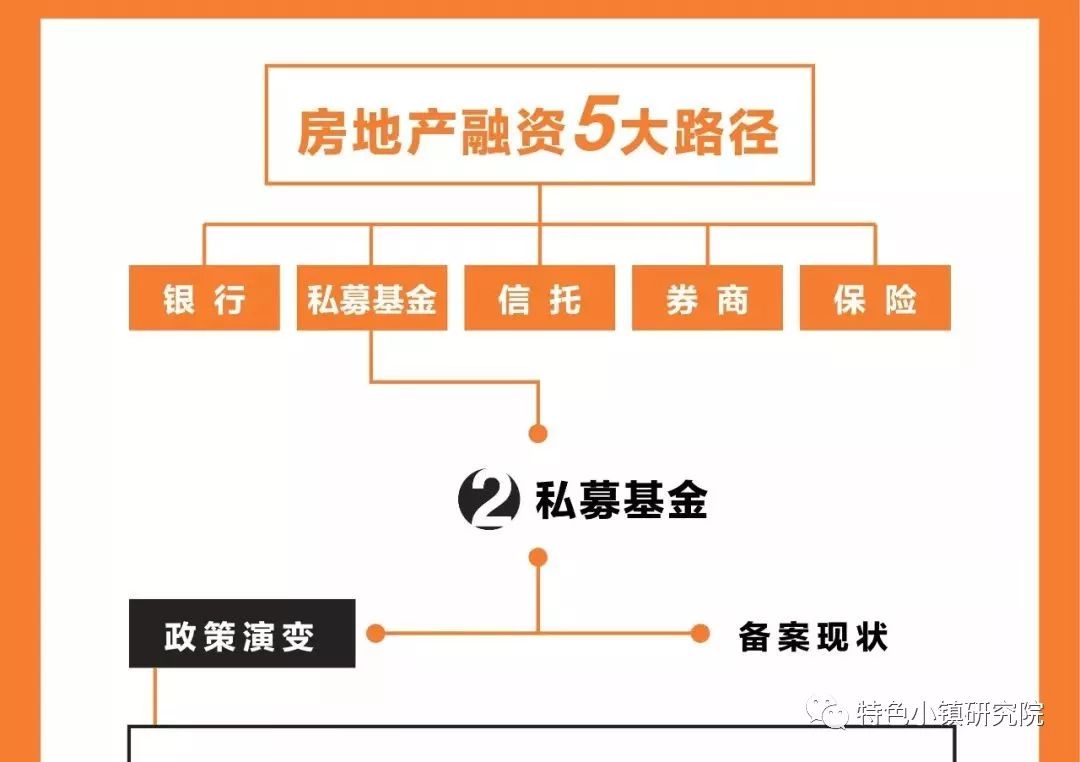

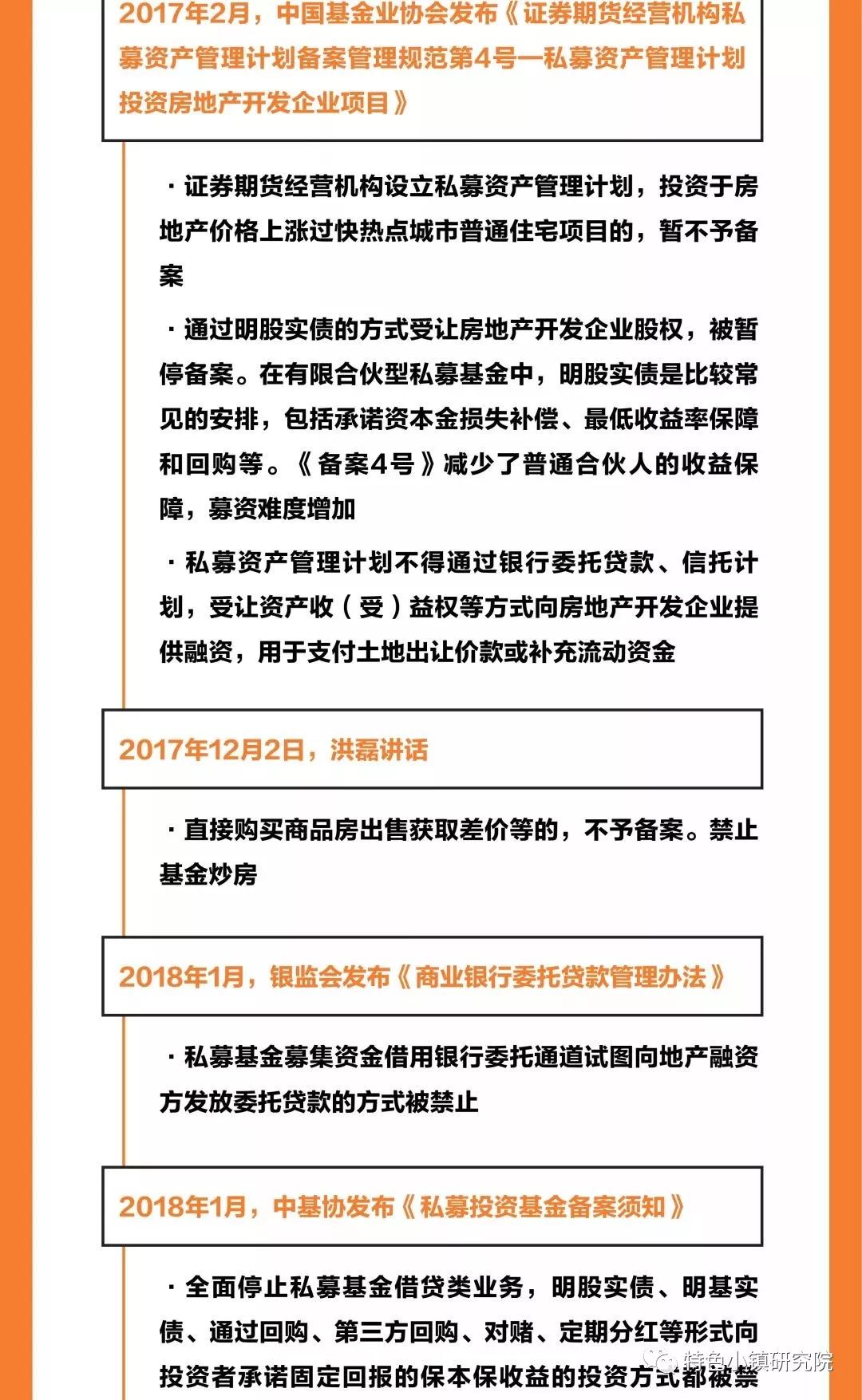

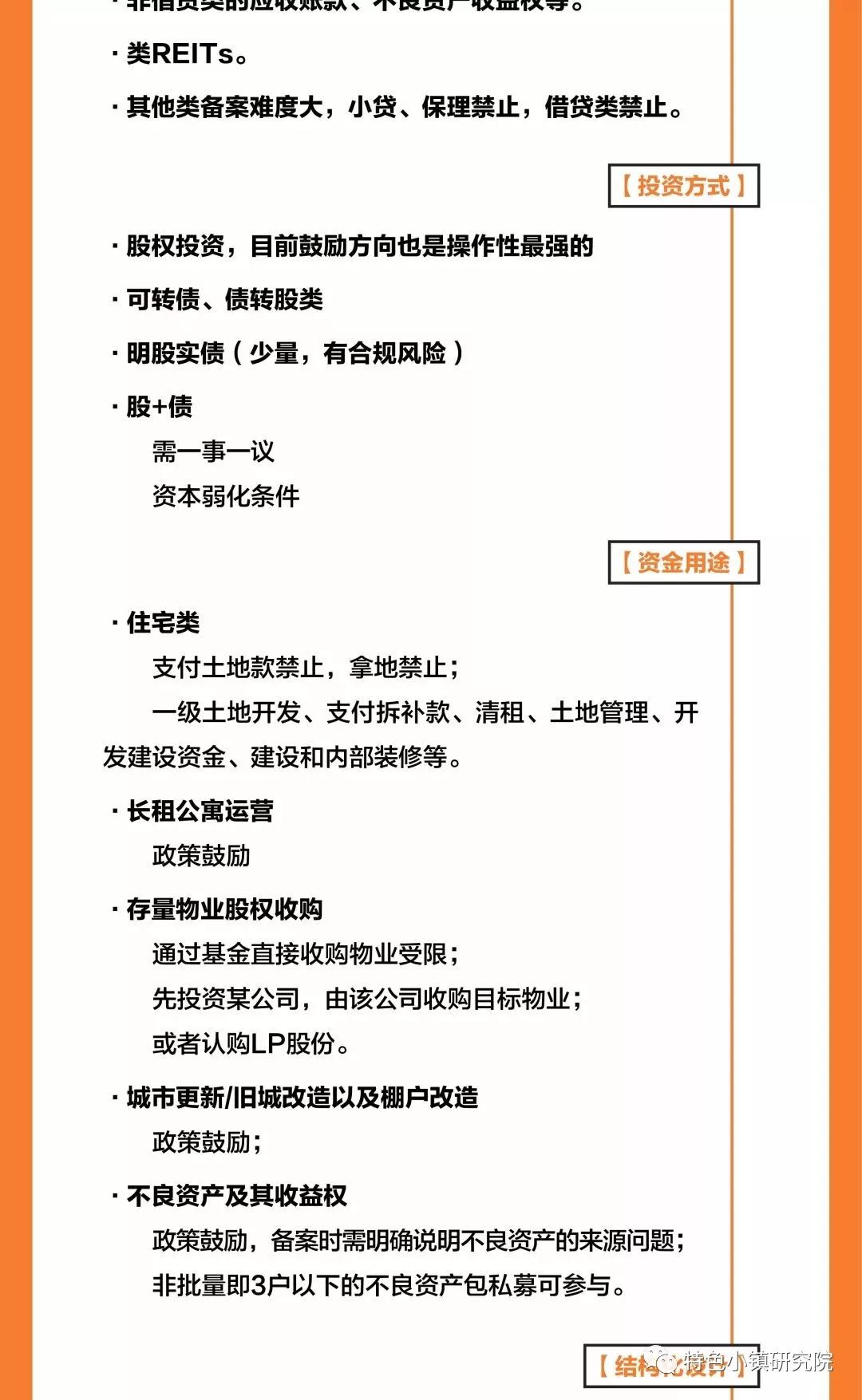

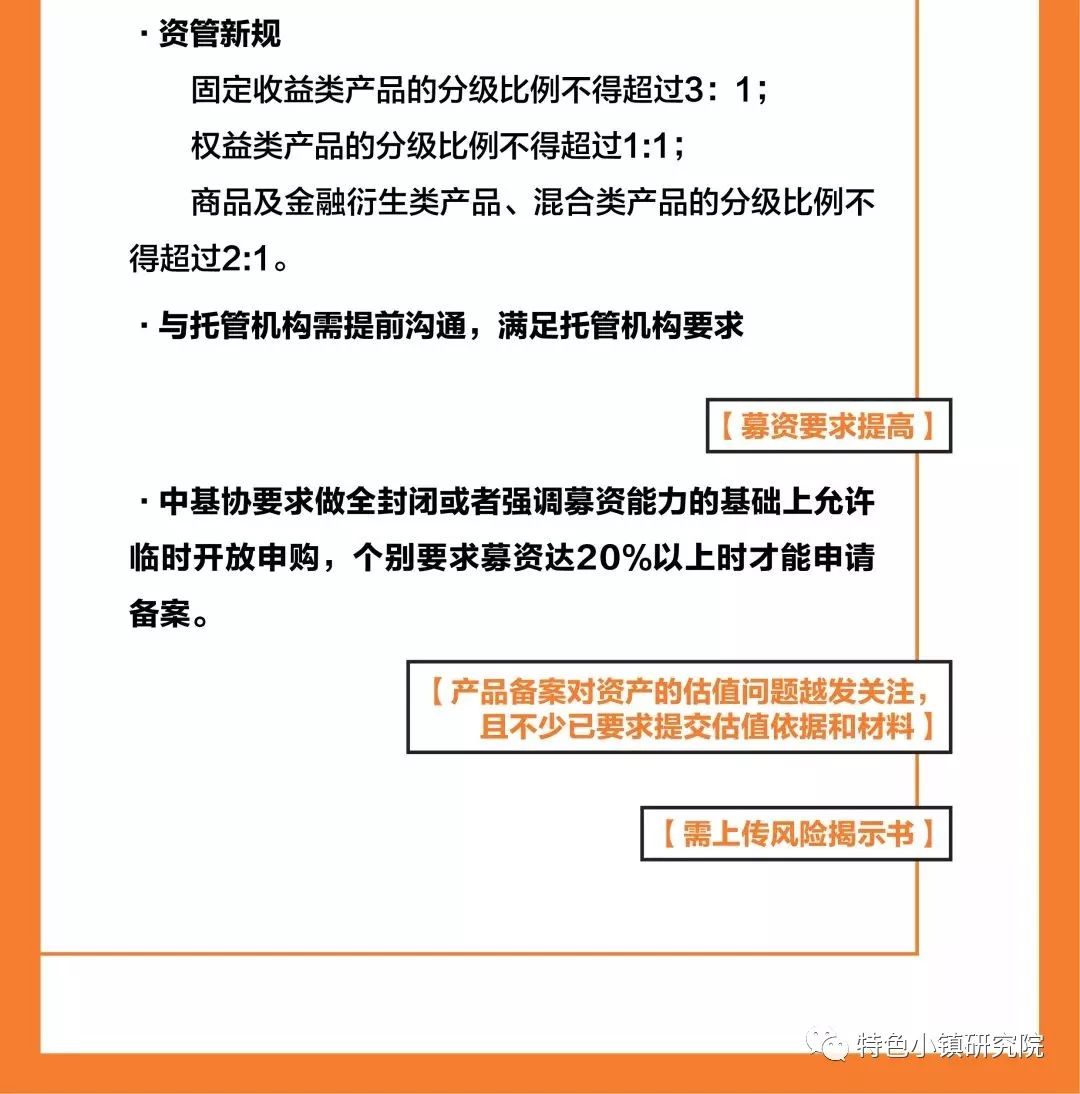

严监管下房地产融资何去何从?

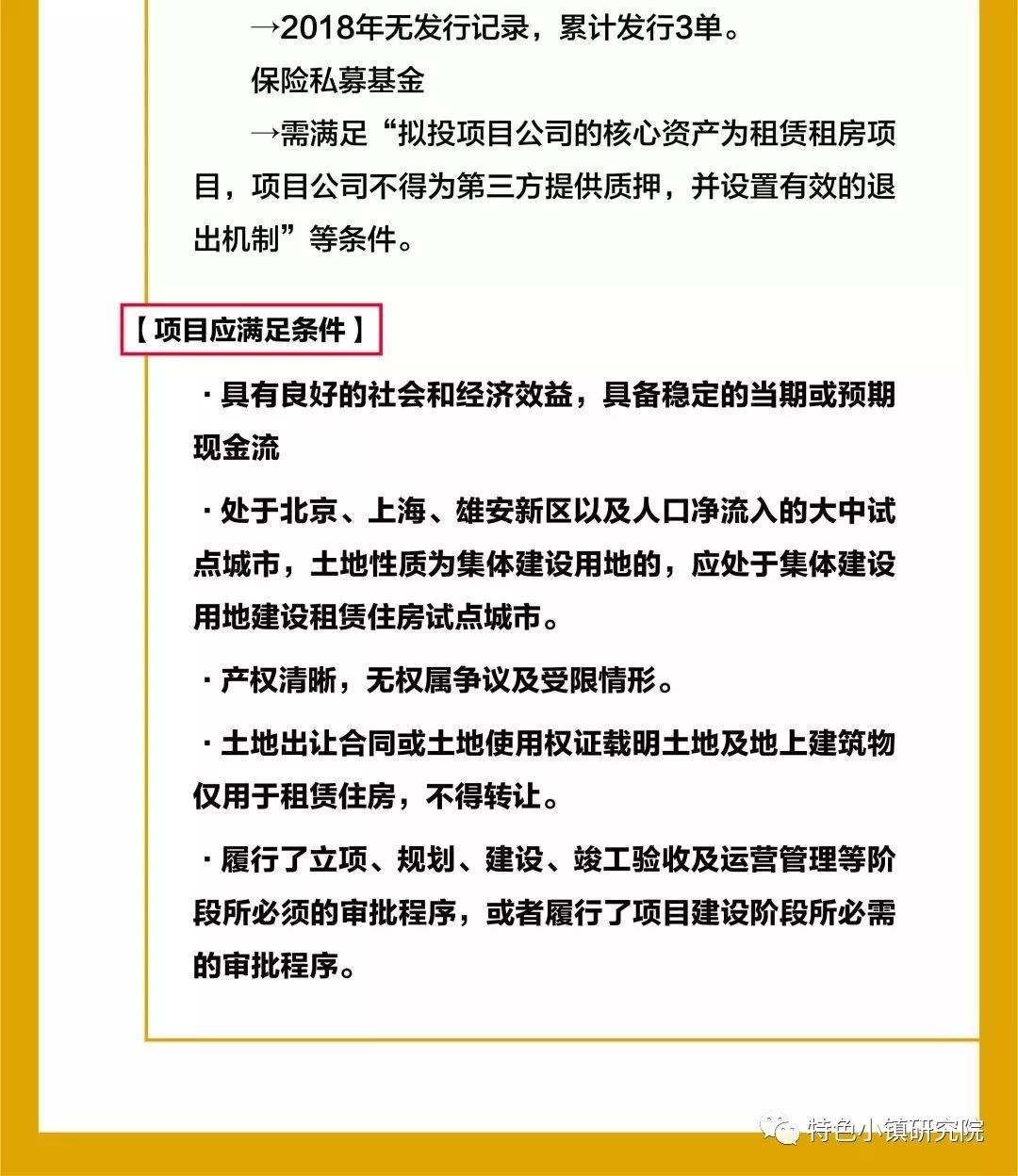

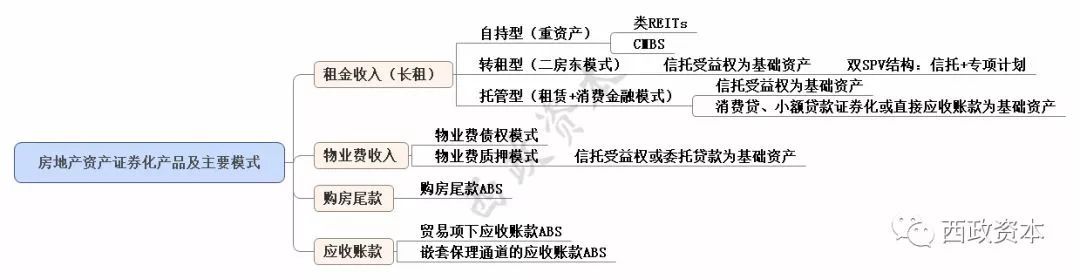

目前房地产企业资产证券化产品的主要模式如下:

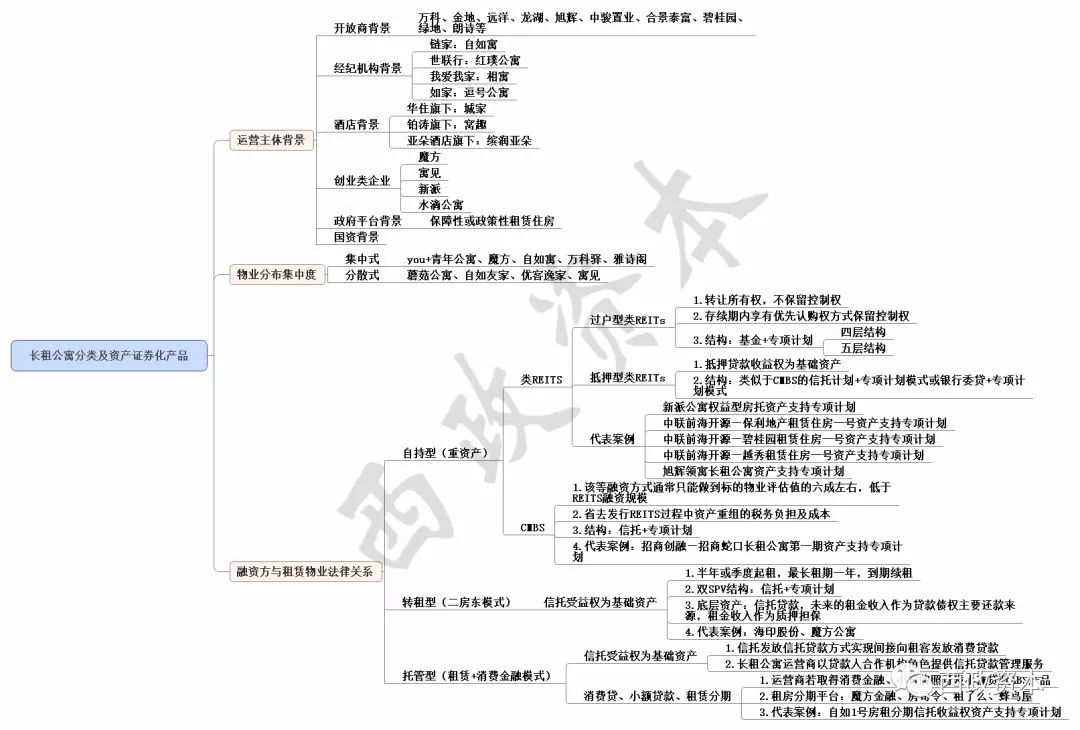

1.过户型类REITs

在过户型的类REITs产品中根据原始权益人是否保留控制权,又可区分为转让所有权,不保留控制权以及存续期内享有优先认购权方式保留控制权(明股实债)两种模式。就过户型类REITs产品而言,其具体的产品结构有如下两种:

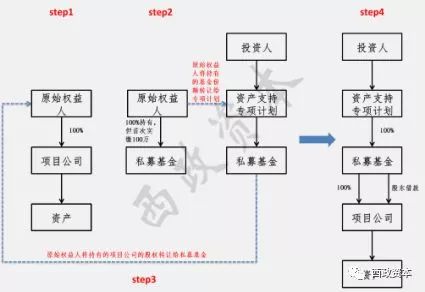

(1)四层结构

①原始权益人通过并购重组的方式,将入池资产剥离,并由项目公司持有该资产。

②原始权益人作为单一投资人,首次实缴出资人民币100万元,满足基金设立的条件,并完成基金产品备案。

③设立资产支持专项计划,并将原始权益人持有的基金份额全部转让给资产支持专项计划,资产支持专项计划完成对私募基金的全部实缴出资。

④原始权益人将持有的项目公司的股权转让给私募基金,私募基金持有项目公司100%的股权,间接持有资产,并对项目公司进行股东借款。

需注意的是,原通过基金对项目公司委托贷款方式实现对项目公司的债权投资的方式目前因受《商业银行委托贷款管理办法》的限制而缺乏操作的可行性。但是,2018年1月23日,基金业协会在京召开的“类REITs业务专题研讨会”中提出“在私募基金投资端,私募基金可以综合运用股权、夹层、可转债、符合资本弱化限制的股东借款等工具投资到被投企业,形成权益资本”。目前,在操作类REITs 产品中,仍旧可通过“股权投资+直接股东借款”的方式进行投资。

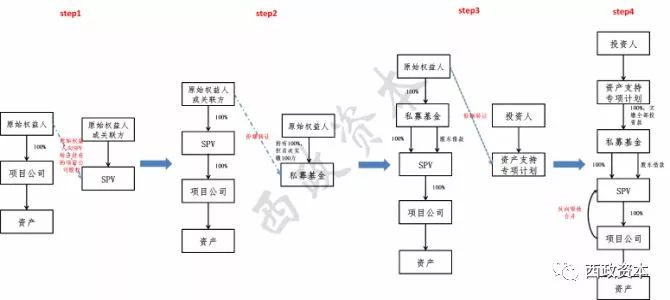

(2)五层结构

五层架构相对于上文提及的四层架构,通常需由原始权益人或其关联方新设SPV,最后通过项目公司对SPV的反向吸收合并方式使私募基金持有项目公司的股权,并对项目公司形成借款债权。若项目公司层面没有存量债务,通过搭建新的SPV,可实现构建债务并构造稳定的现金流及税务筹划的目的。

①将入池资产包装进项目公司,同时原始权益人或其关联方新设SPV;

②SPV受让原始权益人持有的项目公司100%的股权,并间接持有入池资产;因在同一控制下,对此可约定先进行股权交割后支付转让价款;

③同上文提及的四层结构,原始权益人作为单一投资人,首次实缴出资人民币100万元,满足基金设立的条件,并完成基金产品备案;

④私募基金受让原始权益人或其关联方持有的SPV的全部份额或股权,可约定先股权交割后支付股权转让价款;

⑤设立资产支持专项计划,并向原始权益人受让其持有的基金的全部份额,并对基金实缴出资,专项计划完成对基金的实缴出资后,向④中原始权益人或其关联方支付原SPV股权转让款或份额转让款,并向SPV提供股东借款;

⑥项目公司反向吸收合并SPV,私募基金对 SPV 持有的债权与股权转化为私募基金对项目公司的债权与股权。由项目公司反向吸收合并SPV 能达到避免更名及重新签署或变更底层相关租赁合同的效果。

2.抵押型类REITs:以抵押贷款收益权为基础资产

该模式与CMBS模式类似,具体见下文CMBS相关架构,在此不再赘述。

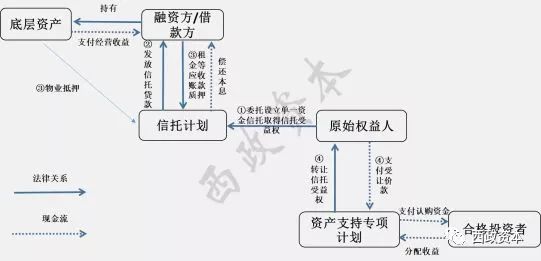

CMBS通常以商业房地产为抵押,以相关商业房地产未来收入(如租金、物业费、管理费等)为主要本息偿还来源的资产支持证券产品。CMBS产品其优势在于可以突破银行经营性物业贷款的限制,融资不完全依赖于借款人的主体信用,而以基础资产的信用评级为主,融资规模通常较大。目前国内证券交易所发行的CMBS产品广泛采用了“信托计划+资产支持专项计划”的双SPV结构。在基础资产层面,可分为资金信托项下的信托受益权(增量新设)以及财产权信托项下的信托受益权(存量转出)。

1.

资金信托项下的增量新设双

SPV

结构

对于CMBS项目,如果原始权益人并没有合格的与CMBS项目规模相匹配的存量债权作为信托财产委托信托公司设立财产权信托,则可通过构建资金型信托作为基础资产,并将资金信托受益权转让给专项计划实现融资。其基本交易架构如下:

(1)原始权益人(通常会以过桥资金)委托信托公司成立资金信托计划,并向融资方发放信托贷款;

(2)物业资产抵押及物业运营收入质押:融资方以底层资产所产生的应收账款(如租金)作为担保质押给信托计划,并将其持有的物业资产抵押给信托计划,形成“信托结构+底层资产产生的应收账款质押+物业抵押“模式;

(3)原始权益人以享有的信托受益权作为基础资产,通过券商或基金子公司发行资产支持专项计划,并在交易所发行。

2.

财产权信托下的存量转出双

SPV

结构

实践中,一般作为银信合作、证信合作、信信合作等模式中的资金方(如银行、证券公司、信托公司)的退出通道。如对于无法满足银行信贷政策的融资主体,银行与信托公司合作设立信托计划,由信托计划发放信托贷款,并通过信托受益权转让方式实现退出,实现循环放款之目的。

(三)转租模式下以信托受益权为基础资产的双SPV结构

转租模式/二房东模式”系指长租公寓运营商从物业所有权人处承租物业,并向最终客户转租房屋,通过两次租赁之间的价差和提供相关服务获利的模式。

作为二房东的长租公寓运营商通常与物业所有权人或其他有权的物业出租方通常签订了较长期限的租赁合同(5年或5年以上),以锁定房源。但由于目前市场上长租公寓运营商通常采用“半年或季度起租,最长租期一年,到期续租”的模式,但该模式的未来债权具有较大的不确定性,为了解决租期短于资产证券化产品期限、未来债权存在不确定性及现金流不稳定的问题,目前主要采用“信托+专项计划”双SPV结构(具体交易结构可见上文CMBS产品)。

原始权益人将信托资金委托给信托公司设立资金信托,并向长租公寓企业发放信托贷款,以长租公寓企业的租金应收债权作为清偿信托贷款的底层资产,原始权益人享有的信托受益权作为基础资产转让给专项计划,基础资产为信托受益权、底层资产为租金应收债权或分期贷款债权。

(四)消费贷、分期小额贷款证券化及分期贷款债权为基础资产的资产证券化产品

在托管模式/委托管理模式下,长租运营商通过与业主订立房屋出租《委托代理合同》或《资产管理运营服务合同》,约定由运营商作为业主的代理人向租户出租房屋,并为业主及租户提供房屋的维护、管理等服务。

长租运营商作为代理人,在与租户签署《租赁合同》时,告知租户可申请用于支付房租的小额贷款,形成“租赁+消费金融”的模式。

若长租运营商具备小贷牌照或消费金融牌照,则可直接向租户发放房租分期小额贷款,并以享有的小额贷款债权设立资产证券化产品;若长租运营商不具备小贷牌照或消费金融牌照,则可委托信托机构设立房租分期小额贷款信托,对符合资质条件的租户发放房租分期贷款,并以信托受益权作为基础资产发行资产证券化产品,形成“信托计划+专项计划”双SPV模式,代表案例如 “中信证券•自如1号房租分期信托受益权资产支持专项计划”。

通过发行购房尾款资产证券化产品,对于开发商而言亦是时间换空间的重要方式。为满足购房尾款ABS产品现金流充足的要求,购房尾款ABS产品的基础资产通常汇集了多个项目公司名下的购房尾款的转让。

此外,需特别提示的是,在目前地产融资形势紧张的大背景下,购房尾款ABS产品经常被当成融资产品的包装形式,以帮助金融机构解决放款通道的问题。

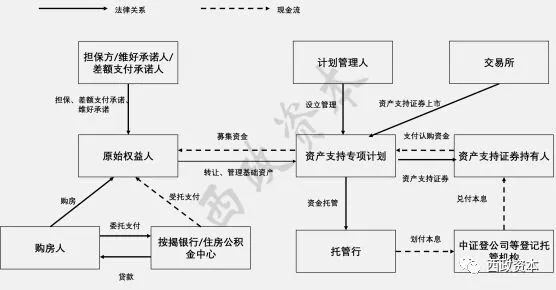

购房尾款ABS的具体产品结构如下图所示:

购房尾款ABS产品涉及到原始权益人、计划管理人、资产支持证券持有人、维好承诺人/差额支付承诺人、交易所、登记托管机构、托管行等主体。购房尾款ABS的基本交易结构如下:

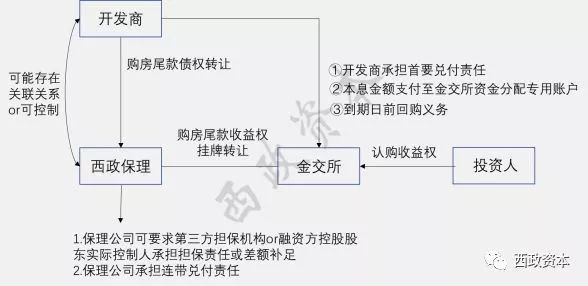

“保理公司+金交所”模式实现购房尾款融资的相关融资方式,其基本交易结构如下图所示:

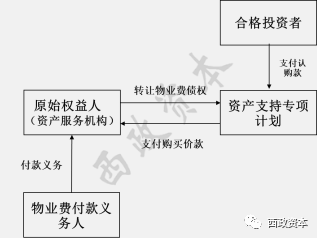

物业公司作为原始权益人将其对物业费付款义务人的债权转让给资产支持专项计划,其基本核心交易模式如下:

物业公司作为融资人获得信托贷款或委托贷款,并将物业费作为应收账款质押担保签署贷款,并约定以质押财产作为信托贷款或委托贷款的第一还款来源,构造信托受益权或委托贷款债权为基础资产的模式。类似于上文提及的“信托计划+专项计划”双SPV模式。

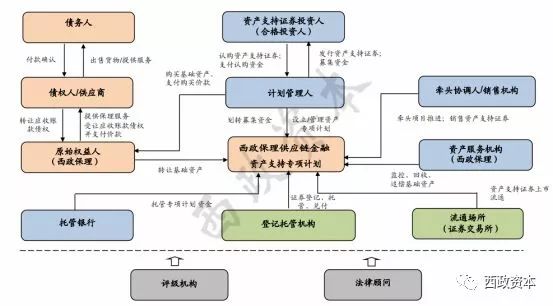

出于归集底层资产的需要,可以嵌套保理通道作为底层应收账款的归集。以西政投资集团下属西政保理近期操作的XXX建设公司保理ABS项目为例,其基本交易结构如下图所示:

1.债务人系XX建设公司,上游供应商对其享有应收账款债权,具体包括工程应收账款债权、供材和建筑设计应收账款债权,并且该应收账款债权的付款义务已由债务人的集团公司出具的《付款确认书》以及债务人出具的《买方确认函》予以确认;

2.西政保理受让供应商对债务人(XX建设公司)的债权,并负责底层资产的筛选、归集、监控、回收及追偿等;

3.券商设立西政保理供应链金融资产支持专项计划并受让基础资产;

4.西政保理负责后续基础资产的监控、回收、追偿等。

在不以保理公司作为资产归集主体的情况下,可以直接发行应收账款类资产证券化产品。具体模式与结构在此不再赘述。

本文仅为对房地产公司现阶段可操作的融资路径及资产证券化产品的基本核心结构的总结,不足之处望批评指正。

图片来源于网络

【

开课地点

】

北京 农广大厦

【开课时间】

2

019年7月27—29日

【主办单位】

中厚明德集团 特色小镇研究院

【参课人员】

特色

小

镇

、

田

园综合体相关

投资商 开发商 相关产业链负责人

【课程主题】

政策解读、立项辅导、融资申报、拿地策略、案例解析... ...

【

课程特点

】

一线评

审专家授课、模块化教学、操盘手现

身说法 精讲细研

【

咨询热线

】

16601291889 微信同号

☞

向上滑动

,

查看课程详细内容

项目当前处于哪个阶段?

1、

意向介入阶段

想介入但不了解项目发展前景,以及是否适合自己做,想要系统学习了解

2、

初期拿地阶段

对项目有初步构想,需要与政府谈判取地,但不知道如何立项及资源整

3、

项目进行阶段

已完成取地,但不清楚下一步如何落位推进,找了不少机构,效果不理想

4、建设落成阶段

项目已落成,但没达到预期效果,不知道如何盘活,投了不少钱,进退两难

操盘手面临的难题

取地难

如何和政府谈合作条件,签订有价值的协议?项目如何申报立项?和村集体签署流转协议那些有效?

实操难

参加不少学习,依然没思路?开发商/产业类公司如何操作该类项目?没有文化产业/山水资源的项目如何操作?

融资难

如何拿到政策性银行资金?民营企业如何找央企/国企/上市公司联合投资?自投资金占比多少为宜?

运营难

已经“入坑”如何盘活?如何打造自己的IP?项目如何招商引流制造爆点?如何打造四季全时爆款?

乌龙入坑

没有策划 生搬硬套 创新过度 只玩概念 盲目选址 缺乏学习

一、

最新政策解读

1、特色小镇、田园综合体、现代农业产业园

2、康养、森林康养

3、农业一、二、三融合示范区

4、美丽乡村、民宿

5、大棚房 、限墅令

二、

拿地

1、产业勾地攻略 项目选址技巧

2、低成本获取建设用地指标

3、如何判断不同土地类型配比最合理、规避“雷区”?

4、和村集体签土地协议种类与注意事项

5、集体建设用地如何高效利用

三、定位策划规划

1、项目如何找魂、根据目标客群项目精准定位?

2、对标国家政策,精准立项

3、项目顶层设计与产业规划

4、运营前置构建盈利模型

四、立项申报

1、厘清申报归口 精准对标

2、申报材料组织与编写技巧

3、与政府签订投资框架协议 谈判技巧

4、逐级申报 掌控申报节点 先谋后动

五、

融资

1、8大融资模式(政策性银行贷款、融资租赁、政府引导基金

发债 资产证券化 PPP 股权融资 信托)

2、项目融资渠道种类的选择与注意项

3、如何引入央企、国企做信任背书

4、资金方如何选择投资项目

六、

运营(招商)

1、四季 全时 业态布局与招商

2、运营团队的搭建与管理

3、引入外部团队 托管运营注意事项

4、线上线下营销策略

七、品牌

输出

1、标杆项目模式梳理与输出

2、品牌引入的合作模式选择

3、品牌的塑造方式方法

4、网红项目的打造与运营推广

课程安排

|

时间

|

主讲嘉宾

|

课程主题

|

|

07月

27

日 《政策为导,策划先行》

|

|

09:00—12:00

|

岳凤娟

|