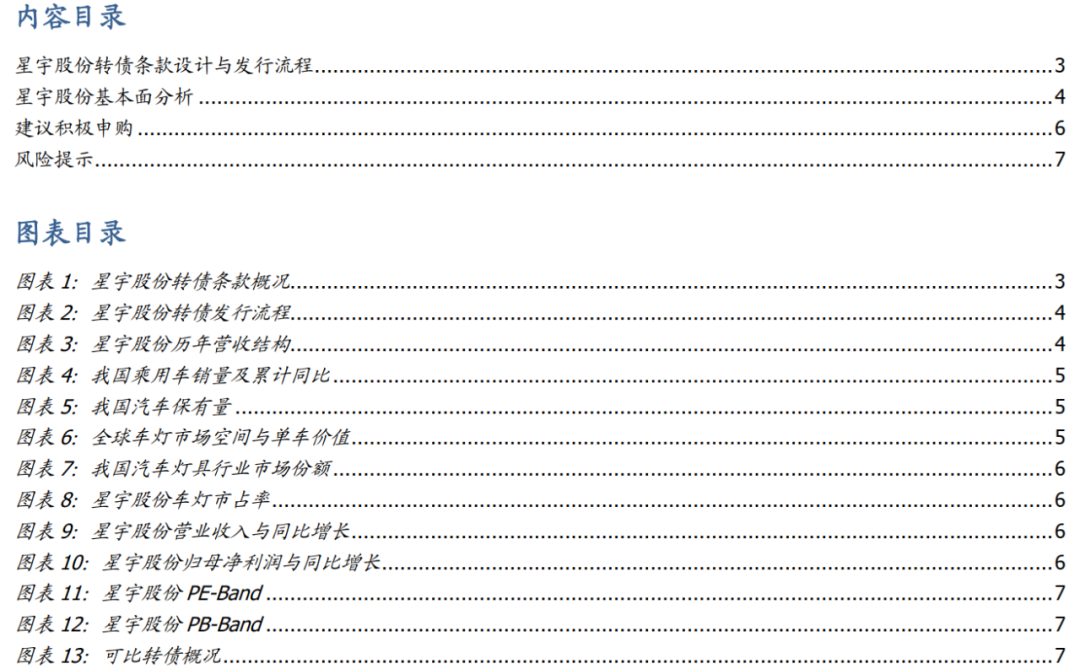

2020年10月20日,星宇股份发布可转债发行公告,计划发行15.0亿元。其中5.7亿元用于智能制造产业园模具工厂,5.45亿元用于智能制造产业园电子工厂,3.85亿元用于补充流动资金。

起始转股价158.00元,10月20日平价100.3元,债底为86.4元,纯债YTM1.85%,申购安全垫一般。

10月20日,星宇股份收盘价为158.5元,对应星宇股份转债平价100.3元;债底方面,使用6年期AA+中债企业债到收益率作为折现率,债底为86.4元;纯债YTM为1.85%,申购安全垫一般。

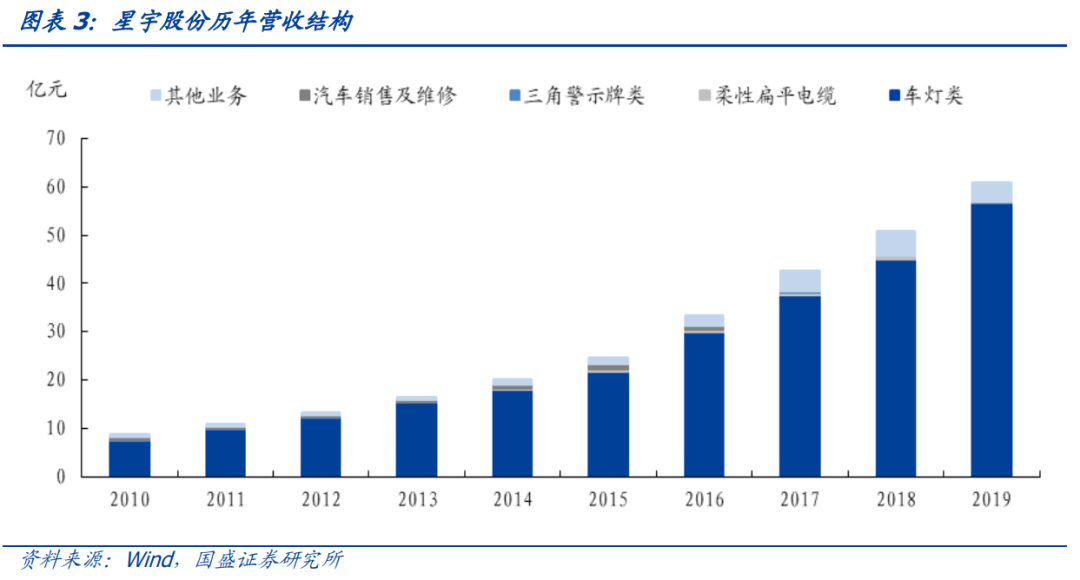

专注汽车灯具,占国内汽车灯具市场份额可观

。星宇股份是内资汽车灯具供应商企业鳌头之一,为德系车、日系车、美系车、国产系列等相关知名品牌提供汽车灯具配件。2019年中国乘用车销量前10名企业中,有8家企业和星宇股份拥有合作。2017-2019年星宇股份实现销售收入42.5亿元、50.7亿元、60.9亿元。汽车车灯为其营业收入的主要动力,收入占比分别为 89.99%、 90.42%、 93.35%。

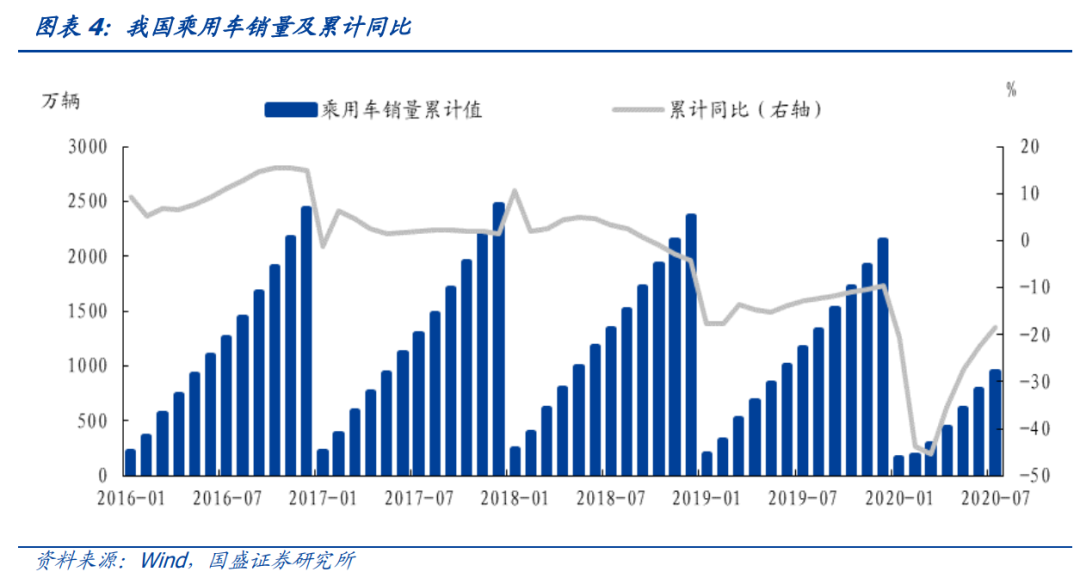

乘用车销量下滑背景下星宇股份仍稳定增长

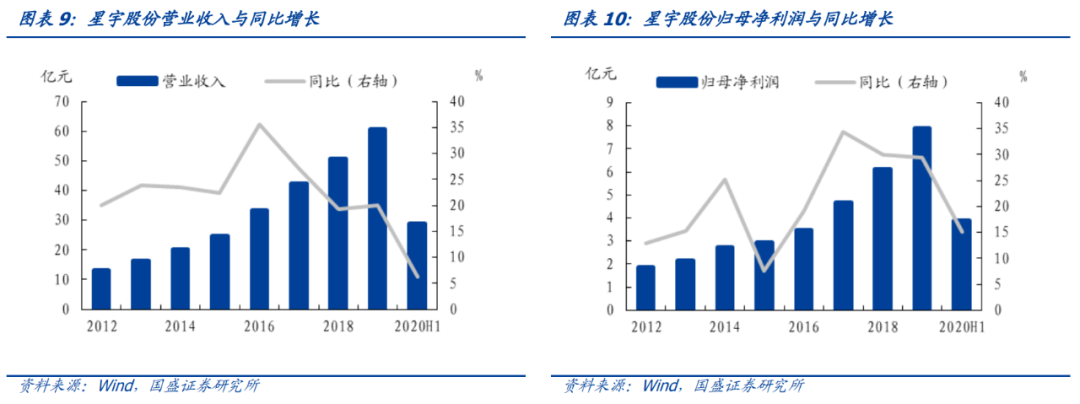

。2018年、2019年全国乘用车销售2371万辆、2144万辆,同比下滑4.1%、9.6%,连续两年负增长。在整车制造行业不景气背景下,星宇股份业务仍保持增长,2019年公司实现营业收入60.9亿元,同比增长20.1%,实现归母净利润7.9亿元,同比增长29.4%。2020年受疫情影响,公司上半年营收2.8亿元,归母净利润3.9亿元,同比增长15.2%。

新车配套与旧车维改共同推进行业发展

。一方面,国内新车销售在2020年呈复苏态势,这给汽车灯具零售商提供了增长的需求空间。另一方面,目前我国汽车保有量已经达到2.4亿辆,每年仍以2000多万辆的速度递增。随着汽车保有量的快速提升,汽车维修改装需求也日渐增大,汽车车灯作为汽车配件的易碎产品之一,汽车灯具行业迎来新的增长点

。

建议积极申购

。截至10月20日收盘,星宇转债转股价值为100.3元,参考可比转债情况,预计星宇转债上市首日转股溢价率中枢为[18%,20%],对应价格中枢[118元,120元]。星宇汽车原股东每股配售5.431元可转债,假设60%原股东参与配售,网上有效申购户数为800万户,则网上申购总额度为6亿元,中签率为0.0075%,顶格申购中一签的概率为7.5%,建议一级市场积极参与申购,二级市场可持续关注

。

风险提示:

行业竞争加剧,汽车销量不及预期

。

2020年10月20日,星宇股份发布可转债发行公告,计划发行15.0亿元。其中5.7亿元用于智能制造产业园模具工厂,5.45亿元用于智能制造产业园电子工厂,3.85亿元用于补充流动资金。

下修条款触发条件偏严,其他条款中规中矩

。星宇股份转债下修条款触发条件为“20/30,80%”,即当公司 A 股股票在任何连续三十个交易日中至少有二十个交易日的收盘价低于当期转股价格的 80%时,公司董事会有权提出转股价格向下修正方案并提交公司股东大会审议表决。条件赎回条款触发条件为 “15/30,130%”即可转债转股期内,公司股票连续三十个交易日中至少有十五个交易日的 收盘价格不低于当期转股价格的130%(含130%)时,公司董事会有权决定按照债券面值加当期应计利息的价格赎回全部或部分未转股的可转债。条件回售条款触发条件为“30,70%”,即可转债最后两个计息年度,如果公司股票在任何连续三十个交易日的收盘价格低于当期转股价格的70%时,可转债持有人有权将其持有的可转债全部或部分按债券面值加上当期应计利息的价格回售给公司

。

起始转股价158.00元,10月20日平价100.3元,债底为86.4元,纯债YTM1.85%,申购安全垫一般

。10月20日,星宇股份收盘价为158.5元,对应星宇转债平价100.3元;债底方面,使用6年期AA+中债企业债到期收益率作为折现率,债底为86.4元;纯债YTM为1.85%,申购安全垫一般

。

10月21日(T-1)为原股东优先配售股权登记日;10月22日(T)为原股东优先认购日与网上申购日;10月26日(T+2)为缴款日,投资者需按中签结果足额缴款。

专注汽车灯具的独立供应商

。星宇股份深耕于汽车灯具行业,公司主要产品包括汽车前照灯、后组合尾灯等车灯类、柔性扁平电缆、三角警示牌类等。目前已经与多家国内外知名整车制造企业达成密切合作,主要客户包括:一汽大众、一汽丰田、一汽轿车、上汽大众、上汽通用等知名品牌

。

新车配套与旧车维改共同推动行业需求增长

。新车配套市场的需求量直接取决于汽车产量,2017年之前,国内汽车整车市场处于高速增长状态,因此对汽车前端车灯需求量极大,2018、2019年受我国宏观经济增速放缓以及各地方政府逐步推行汽车限购、汽车购置税高涨等原因使得整体车市场出现负增长,但中国近年来汽车产销量仍位居第一。同时,国内逐年增长的驾考人数还是会为整车制造行业保驾护航

。

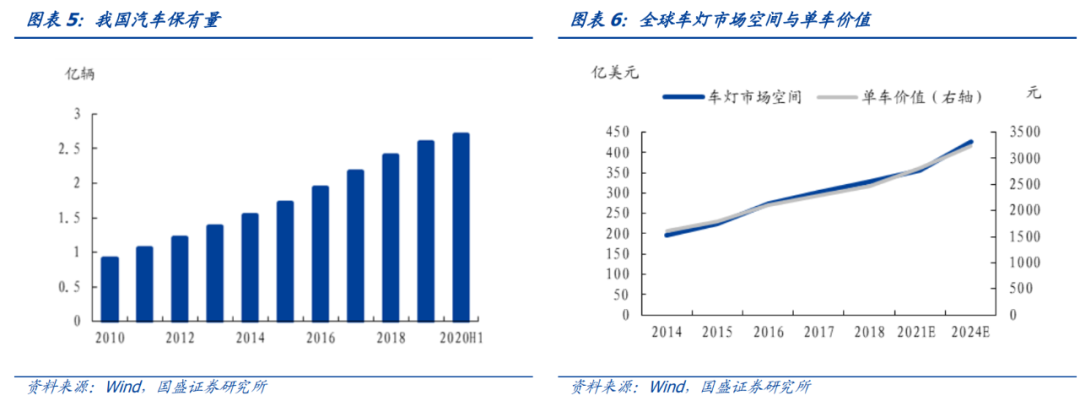

旧车维修改装成为汽车灯具市场新的增长力。截至2020年6月,我国汽车保有量数量达到2.4亿量,目前每年仍以2000多万辆的速度递增,大量旧车进入保修周期。而车灯恰恰因为其易碎属性,成为汽车维修改装的主流产品。因此,旧车维修这一汽车后市场也为汽车灯具行业提供了增长空间

。

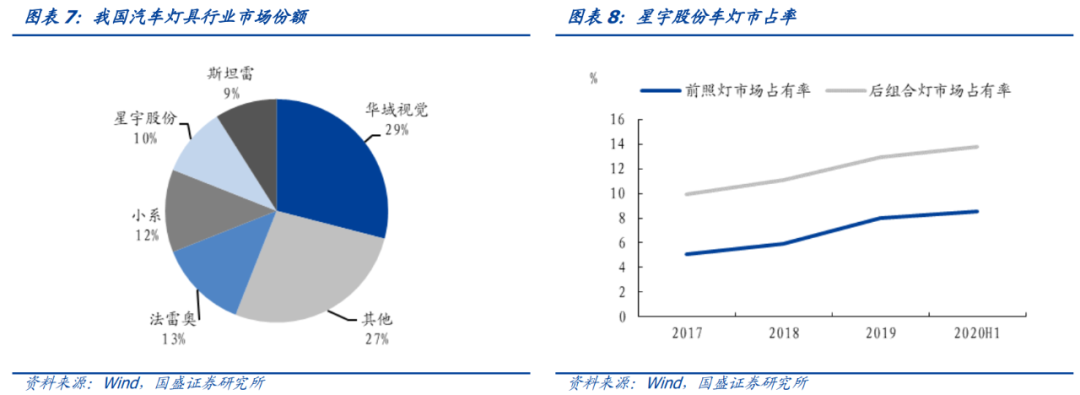

星宇股份国内市占率高,客户资源丰富

。国内汽车灯具行业的市场份额主要集中于包括星宇股份在内的少数龙头企业。其中星宇股份客户范围广、客户层次高,对单一整车制造企业过度依赖程度有限,客户涵盖了德系、日系、美系、国内自主品牌等多种类客户。2019年中国乘用车销量前10名企业中,有8家企业和星宇股份是长期合作伙伴。丰富的客户资源有利于分散整车制造企业波动带来的经营风险,使得公司在日后的竞争中处于有利地位。

业绩平稳增长,毛利率持续提升

。近年来公司业绩平稳增长,2019年公司实现营业收入60.9亿元,同比增长20.1%,实现归母净利润7.9亿元,同比增长29.4%;2020年上半年,公司实现营业收入28.8亿元,同比增长6.33%,实现归母净利润3.9亿元,同比增长15.2%。盈利能力方面,乘用车光源材质受益于科技进步,由卤素灯、氙气灯逐步向 LED 灯转变,技术含量的提升导致车灯毛利逐步增加;同时,公司积极通过“构造改革”和“项目成本管理”等内部精益生产管理,提升生产效率,降低单位成本。

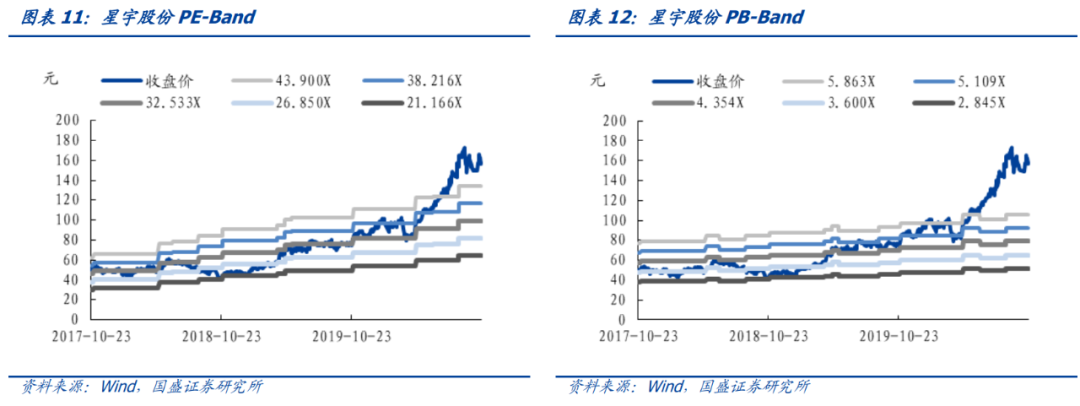

截至10月20日收盘,纵向看,星宇股份市盈率为52.0倍,市净率为8.8倍,估值水平处于2017年以来高位;横向看,申万汽车服务指数市盈率为29.4倍,市净率为2.4倍,星宇股份估值高于行业平均水平。

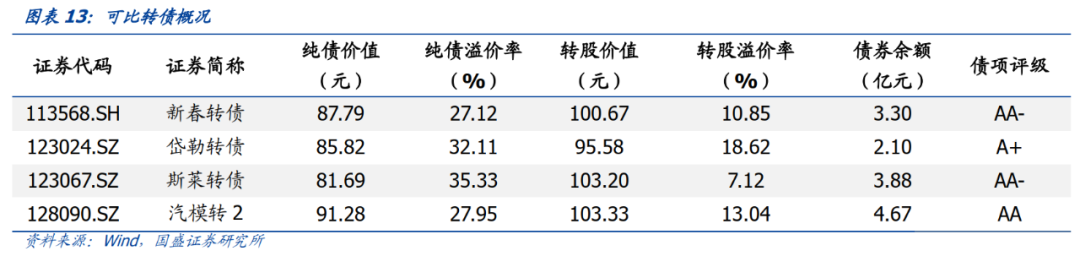

建议积极申购。截至10月20日收盘,星宇转债转股价值为100.3元,参考可比转债情况,预计星宇转债上市首日转股溢价率中枢为[18%,20%],对应价格中枢[118元,120元]。星宇汽车原股东每股配售5.431元可转债,假设60%原股东参与配售,网上有效申购户数为800万户,则网上申购总额度为6亿元,中签率为0.0075%,顶格申购中一签的概率为7.5%,建议一级市场积极参与申购,二级市场可持续关注

。

风险提示

行业竞争加剧,汽车销量不及预期。

具体分析详见2020年10月21日发布的

《

专注汽车灯具的独立供应商,建议积极申购——星宇转债投资价值分析

》