核心观点

国内驾校龙头,深耕细分市场

公司成立于1995年,目前的主营业务是驾驶员培训,经过20余年的深耕细作,目前在北京地区驾培市场占有率达到1/4,具备强大的品牌影响力和标准化规模管理能力。2016年2月在上交所上市,并通过“自建+收购”方式加速在全国范围内扩张。

驾培市场空间广阔,地域分散且行业集中度低

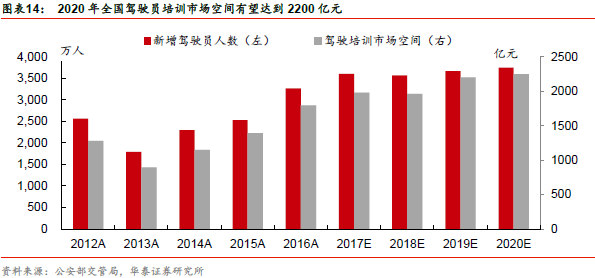

根据公安部交管局数据,2016年全国驾驶员人数超过3.6亿人,比2015年增加3263万人。随着国内城市交通设施完善和汽车普及率提升,驾驶证报考人数将保持8-10%增速,我们预计到2020年新增驾驶员人数3700万人,驾驶培训市场空间可达2200亿元。尽管2016年驾驶人总数高达3.6亿人,驾驶证持有率仅26%,相比美国高达68%以上持有率仍有明显提升空间。驾驶行业区域性明显,行业集中度偏低。东方时尚作为驾校龙头拥有学员20万人,在北京市场的占有率高达25%,但在全国不足1%,区域竞争激烈而全国集中度低。

“自建+并购”扩张版图,横向拓展进军航空培训

目前公司处于快速扩张期,2016年公司先后通过自建或并购方式成立东方时尚驾驶学校(江西)有限公司(51%股权)、深圳东方时尚公司(10%股权)、内蒙古东方时尚为公司、山东东方时尚,收购湖北荆州驾校。公司与昆明理工大学签署战略合作意向,双方共同投资航空学院,建设实训基地,申办飞行技术等重点专业,切入飞行员培训市场。

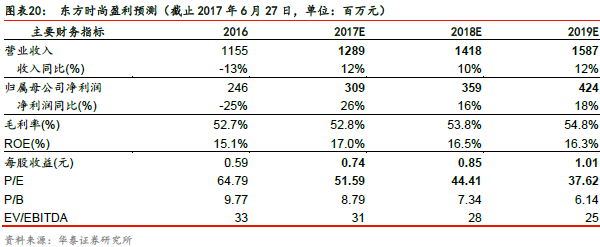

兼具稀缺性和成长性,首次覆盖给予“增持”评级

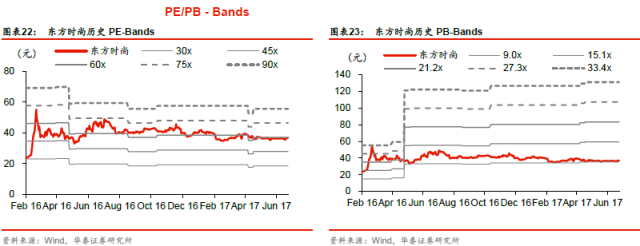

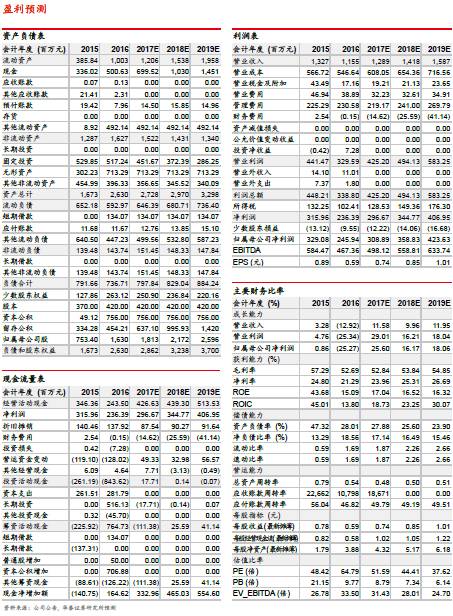

我们预计上市公司2017-2019年归母净利润分别为3.09亿元、3.59亿元和4.24亿元,EPS分别为0.74元、0.85元和1.01元,对应PE分别为51.59/ 44.41/ 37.62倍。考虑到公司作为国内驾校龙头和唯一上市公司,兼具成长性和稀缺性,作为A股纯正的职教标的,享受一定的估值溢价。考虑到可比公司2017年平均PE 52.94倍,给予2017年55-58倍PE,目标价40.7-42.9元,首次覆盖给予“增持”评级。

风险提示:市场竞争加剧风险,市场需求不达预期风险。

一、国内驾校龙头,树立起行业标杆

公司成立于1995年,2016年2月在上交所上市,是国内首家上市的驾校公司,年培训学员数量和考试合格率均居全国驾校行业之首。公司初期深耕北京市场驾培领域,现已逐步在全国一二线城市拓展业务(云南、石家庄、湖北、南昌、重庆、深圳、内蒙古、山东),从地方型驾培服务机构转型成全国范围经营的汽车消费综合服务企业,打造全国连锁驾培服务龙头企业。公司主营驾驶员培训业务,提供驾培服务、陪练服务、汽车维修、汽车保险代理等汽车消费相关服务和产品。未来公司将继续深耕驾培领域,在全国一、二线城市的连锁扩张,提高学员人数;另一方面公司将借助驾培服务行业优势向汽车消费综合服务行业的其他子行业拓展业务,如汽车维修、汽车金融、汽车美容等,在汽车综合服务领域的延伸上探寻新模式。

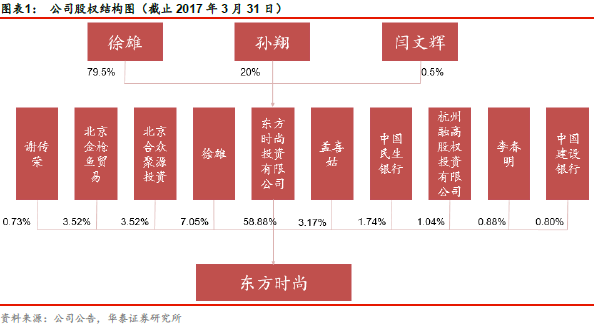

公司总股本4.2亿股,东方时尚投资公司直接持有公司58.88%股份,为公司控股股东;董事长徐雄直接持有公司2960万股(占7.05%),并通过东方时尚投资公司间接持有1.97亿股(占46.81%),合计持有公司53.86%股份,为公司实际控制人。

校企合作,牵手职教共享资源。

2016年6月22日,东方时尚驾驶学校股份有限公司与北京万通汽车学校携手合作,签订“钣喷、机修定向班”培养协议,并举行了“北京万通汽车学校就业实习基地”和“东方时尚驾驶学校股份有限公司汽修人才培养基地”授牌仪式。此举推动了东方时尚的校企合作,实现学校和企业优势互补、资源共享。

“自建+并购”扩张版图,横向拓展进军航空培训。

公司目前公司处于快速扩张期,2016年公司先后通过自建或并购方式成立东方时尚驾驶学校(江西)有限公司(51%股权)、深圳东方时尚公司(10%股权)、内蒙古东方时尚为公司、山东东方时尚,收购湖北荆州驾校。国家民航事业发展需求旺盛,公司为切入航空人才培训,分享产业扩张黄金机遇,与昆明理工大学签署战略合作意向,双方共同投资航空学院,建设实训基地,申办飞行技术等重点专业,切入飞行员培训市场。

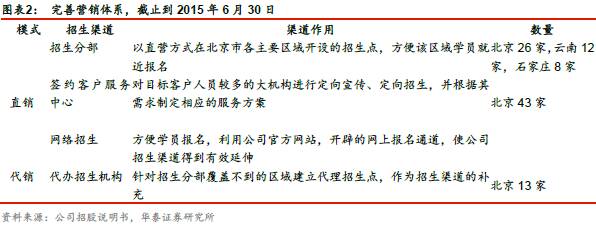

直营为主,代办为辅,定向服务集团客户的多渠道完善营销体系。

公司设立招生分部、签约客户服务中心、代办招生机构、网络招生四种招生渠道,多样化招生渠道可更好满足不同学员报名需要,同时作为招生基层单位起到宣传作用。根据公司招股说明书,2012-2015年公司直营式招生占比分别为90.53%、89.43%、86.95%和86.03%。

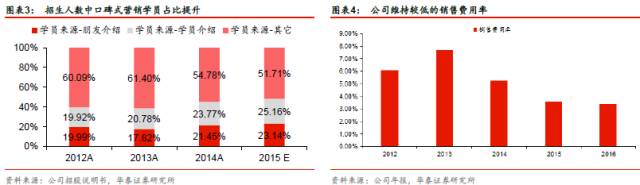

坚持口碑式营销,以良好学员体验及稳定通过率赢得客户青睐。

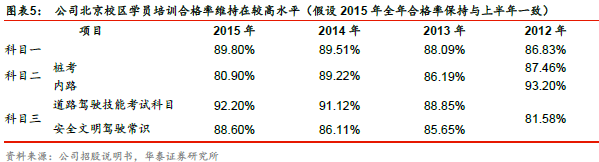

服务品质对驾培服务行业至关重要,学员良好体验带来的口碑是公司发展的重要驱动因素,公司自成立以来始终坚持口碑式营销模式,在公司上市前回收的学员意见卡中,学员对东方时尚总体服务评价为好和很好的合计占比为 90%以上。学员的满意使得口碑式营销已成为公司招生的重要渠道,公司口碑式营销学员占比不断提升,从2012年的39.91%提升到2015年的48.29%(假设2015年全年学员来源占比与上半年保持一致)。 此外,公司建立一整套考试合格率考核制度,对每个教练员培训的学员考试合格率均纳入该教练员的考核,保证其学员维持在较高的合格率上。

学员需求导向型管理及全方位园区式集成服务模式,创造学员良好客户体验。需求导向型:

公司以学员需求为导向,提供完善的班车接送,公司园区内设置公交站、餐饮、娱乐、医疗等基础配套服务和便利服务设施。园区是集成服务:公司打造自学员报名至获得驾驶执照的全流程服务链条,有效支撑良好的客户体验。报名阶段,公司设有客服中心、招生分部、代办招生机构、网络招生四种招生渠道,最大化为学员报名提供方便;培训阶段,公司拥有完善的网络预约系统,保证学员训练课时,同时配之以合理的班车接送体系,方便学员往来公司与居住地;考试阶段, 公司训练场是北京市车管所设定的 24 处考场之一,学员可直接在公司进行考试。

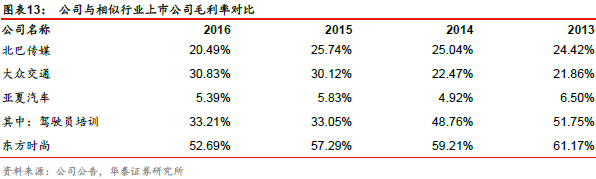

公司盈利能力主要来自学员及学费的增长。

公司相对于行业内其他竞争对手,公司凭借良好的服务品质,收费水平相对较高,学费逐年上涨;报名人数在2012-2014年高速增长,2015-2016年受北京市驾培行业招生总量下滑影响,公司学员增速下滑,因此公司进行异地扩张,进军二线城市打开招生规模,在云南、石家庄、武汉、重庆建设驾校,目前云南、石家庄市场经营逐渐稳定,湖北、南昌、重庆驾校尚在筹建中,公司异地扩建模式将大幅增加潜在学员人数,突破单一北京市场局限,拉升全国市场占有率,未来招生人数将会大幅提升。公司2016年年报显示北京驾校招生人数缩减,考虑到目前北京市场比较成熟,获客成本比较稳定,假设按销售费用率增速(-4.8%)给定招生人数增速,2016年招生人数大约19万人。假设2016年学费变动与前2年保持一致,给予2.60%的增速。

优化公司管理,改善业绩水平。

公司2016年业绩出现下滑趋势,全年营收11.55亿元,同比下降12.92%;归母净利润2.46亿元,同比下降25.27%。业绩下降主要由于外埠学员培训延迟导致未能确认收入,以及快速扩张导致的摊销金额较大,相比于2015年,2016年预收账款稳步提升,但是营收出现下滑。2017年一季度业绩有所好转,公司营收2.34亿元持平去年同期,受益于管理水平提升致营业成本下降6.6%,毛利率上升3.9个百分点,最终实现归母净利润0.2亿元,同比上涨257.6%。

二、驾培市场广阔,得口碑者得天下

驾培市场广阔,潜在增量大

。据公安部交管局统计,2016年底,全国机动车驾驶人数3.6亿人,汽车驾驶人超3.1亿人,2016年全年汽车驾驶员新增3314万人,按人均5000元培训费用计算,市场规模约为1657亿元。人口红利是驾培行业发展迅速的基础,众多驾驶人口对机动车驾驶培训行业产生巨量需求,目前国内驾驶培训行业面临两大机遇:一是发展潜力巨大,2016年驾驶人总数高达3.6亿人,驾驶证持有率仅26%,相比美国高达68%以上持有率仍有明显提升空间。二是驾驶人员增速快,2016年国内一年以内驾龄的人数3314万,占比接近10%,反映了驾驶人员规模加速扩张。

驾驶行业区域性明显,竞争格局分散化。

各地城市人口规模、结构与分布状况差异较大,以及地区流动人口不同,给驾培行业造成明显影响。截至2016年底,全国共有各类驾校16363家,平均每个县有5家驾校。2015年东方时尚作为驾校龙头拥有学员20万人,在北京市场的占有率高达25%,但在全国不足1%,区域竞争激烈而全国集中度低。

千亿市场快速扩张,驾校龙头积极提升市场占有率。

据公安部交管局数据计算,2012-2016年驾驶员人数增速分别为10.6%、7.3%、8.2%、8.3%、10.1%。随着国内城市交通设施完善和汽车普及率提升,我们预测驾驶证报考人数将继续保持8-10%增速,到2020年新增驾驶员人数3700万人,驾驶培训市场空间可达2200亿元。目前驾校龙头东方时尚采用“自建+并购”方式积极向全国扩张,未来凭借先发优势和“口碑效应”进一步提升市场占有率。

目前各类驾校数量庞大,但整体质量普遍偏低,市场地域分割现象严重,“散、小、乱”等问题是现阶段驾培市场的主要问题。公司通过实现驾驶培训的规模化、体系化、流程化与标准化,在业内树立了良好品牌形象及行业口碑,异地复制扩张具有深厚基础,目前公司在北京市场占有率达25%以上,随着公司异地扩张、管理输出项目建成及稳定经营,公司未来市场占有率会进一步提升。参考北京区域市场份额,假设未来东方时尚能在昆明、石家庄、湖北、南昌、重庆、深圳、内蒙古、山东等地方实现成功复制,公司未来全国市场占有率有望提升至3~4%。

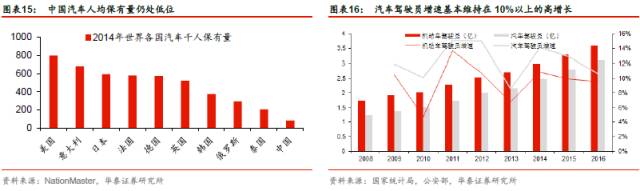

对比其他国家,中国汽车人均保有量及驾驶员渗透率都有较大的增长空间。

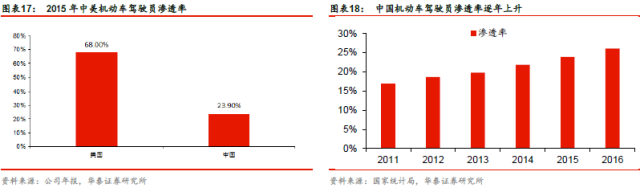

据NationMaster显示的2014年世界各国汽车千人保有量,中国排名靠后,千人保有量仅83,远低于欧美发达国家,甚至低于泰国(206)及俄罗斯(293)。据公安部交管局统计2016年中国汽车保有量1.94亿,按13.8亿人口来算,千人保有量也才141。与驾培行业直接相关的是驾驶员的数量,中国机动车驾驶员总量近年来呈高速增长,渗透率逐年上升,但与美国相比,渗透率还具有较大增长空间,2015年美国机动车渗透率为68%,中国仅23.90%。

三、首次覆盖给予“增持”评级

盈利预测与核心假设。

目前公司招收学员并确认驾校收入的地区驾校主要包括北京驾校、石家庄驾校和云南驾校,我们对三地区毕业学员数、客单价和营收情况增长作出如下核心假设:

1)北京驾培市场格局趋于稳定,外加北京人口净流入和车牌限制政策,未来北京驾校毕业学员数将维持低速增长,给予17-19年6%/5%/4%增速,假设客单价保持3%的平稳低速增长,随着管理体系不断升级,毛利率水平保持微幅提升。

2)石家庄驾校2016年处于布局期,随着驾校在当地运营体系逐步稳定成熟,市场影响力不断提升。根据石家庄车管所数据,2016年新增驾驶人数大约57万人,东方时尚毕业学员仅有6063人,市场占有率1%左右,未来提升空间广阔。目前河北省内驾驶培训市场比较分散,东方时尚凭借在北京地区打造的良好口碑形象切入当地市场,优质服务加科学培训体系助力异地顺利扩张,低基数下未来三年学员人数将持续高速增长。2016年驾校毕业学员人数同比增长74%,假设17-19年增幅分别达70%/60%/50%,客单价基数较低,保持4%的稳定增速。驾校管理模式复制推进,学员数量增加规模效应渐显,毛利率转负为正并稳步提升,假设分别达到20%/30%/40%。

3)云南校区市场推进较早,目前已经具有一定的地区影响力,运营体系趋于规范成熟,进入加速扩张、盈利提升的阶段。根据昆明市道路运输协会机动车驾驶员培训分会统计,2016年昆明市新增驾驶人数26.5万人,东方时尚驾校毕业人数仅有2.3万人,市占率不足10%。我们认为东方时尚借助北京驾校成功教学模式、优质的学员服务体验,树立了良好的业内口碑。 2016年云南驾校毕业学员人数同比增长39%,异地扩张推进顺利,预计未来三年仍将保持当前良好增长态势,假设云南驾校学员数量17-19年增速达35%/30%/20%,客单价保持3%的稳定增速,规模效应带动毛利率水平逐步提升,未来三年分别可达35%/45%/50%,渐渐接近北京驾校水平。

我们预计上市公司2017-2019年归母净利润分别为3.09亿元、3.59亿元和4.24亿元,EPS分别为0.74元、0.85元和1.01元,对应PE分别为51.59/ 44.41/ 37.62倍。考虑到公司作为国内驾校龙头和唯一上市公司,兼具成长性和稀缺性,作为A股纯正的职教标的,享受一定的估值溢价。考虑到可比公司2017年平均PE 52.94倍,给予2017年55-58倍PE,目标价40.7-42.9元,首次覆盖给予“增持”评级。

风险提示:

1)市场竞争加剧风险

:目前政府正在整顿规范驾驶培训市场,行业内部竞争加剧,对所有的市场参与者构成一定威胁,如果公司不能及时调整竞争策略应对市场环境变化,有可能丧失竞争优势甚至被竞争对手超越。

2)市场需求不达预期风险:

现阶段中国人口结构处于深度调整阶段,北京、上海等一线城市严格限制常驻人口净流入,随着大城市交通问题日益严重,车牌限制趋于严格。这些因素都有可能对驾培市场需求产生负面影响,存在学员数量增长不达预期的风险。