我们近期对公司进行了电话调研,发现公司基本面已经发生重大变化。

·

钴价上涨,正极材料业务盈利回升。

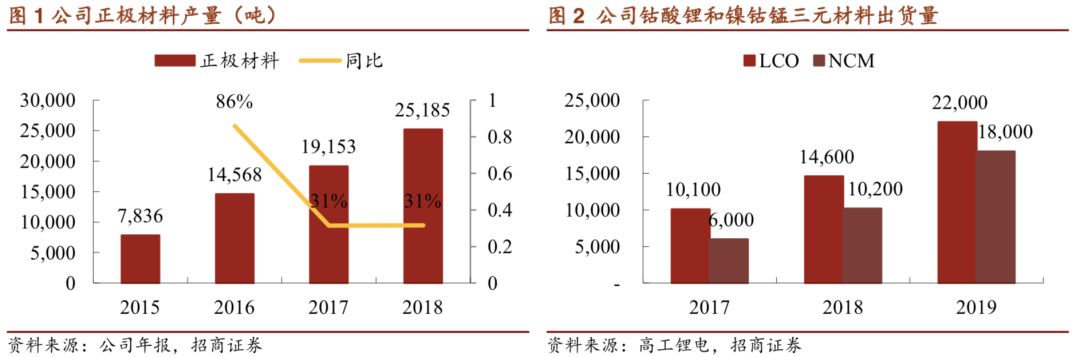

公司是正极材料领域国内龙头公司之一,产品成功进入松下、三星、ATL、CATL、BYD和中航锂电等国内外知名企业,公司2019年正极材料出货量40,080吨,国内第一,同比增长56%。其中钴酸锂22,000吨(国内第一),NCM三元材料出货量18,000吨。预计2021年产能有望达到8万吨。公司年消耗钴15,000吨以上(估算),2019年之前钴价下跌对公司盈利造成较大负面影响,伴随供需关系改善,预计钴价缓慢上涨,公司正极材料业务盈利触底回升。

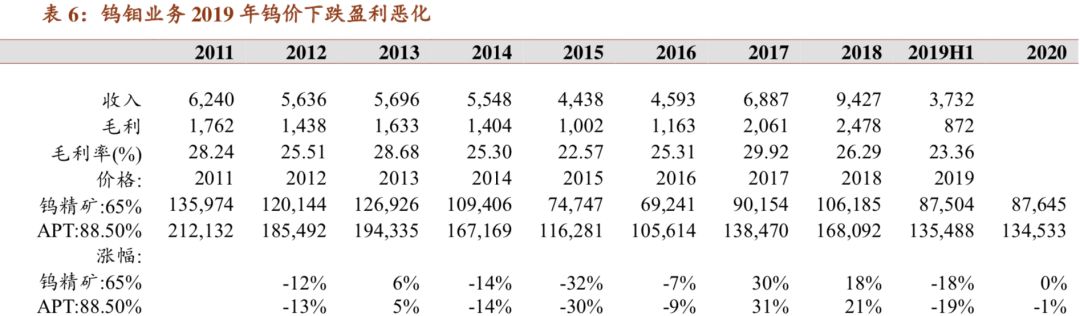

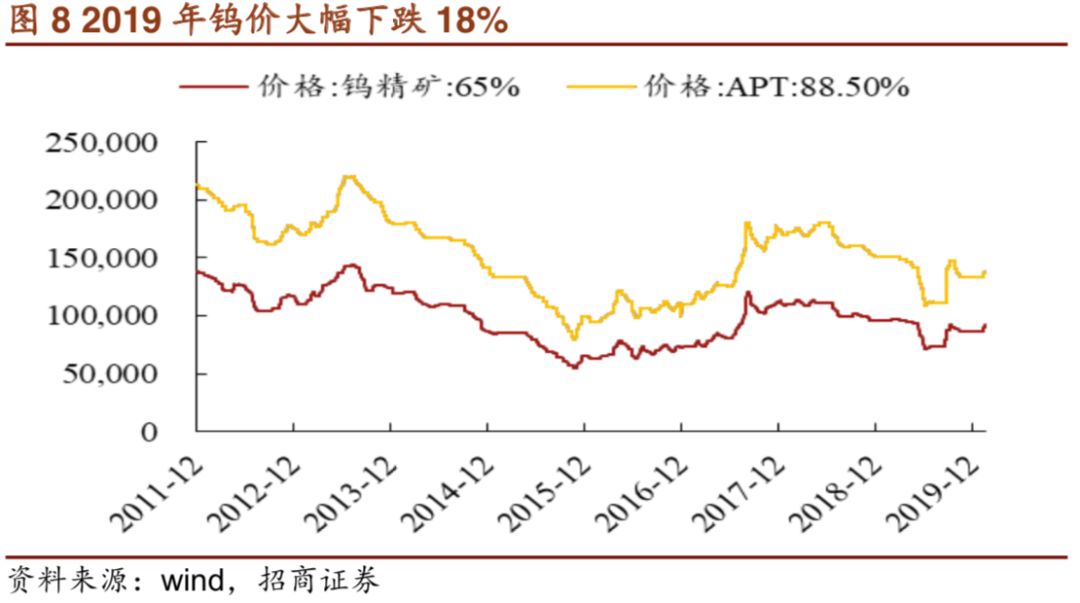

· 钨价回升途中,盈利改善空间大。公司是目前世界上最大的钨冶炼产品加工企业及最大的钨粉生产基地之一,拥有完整产业链,在钨冶炼、钨粉末和硬质合金深加工领域拥有较为突出的竞争优势,公司产能产量持续增长。由于产业链较长,库存总量较高,钨无法套期保值,2019年钨价下跌20%,公司钨业务盈利受损。钨供需格局较好,2019年钨价下跌的主要原因是泛亚交易所钨库存被司法拍卖,市场担忧可流动库存增加。拍卖结束后,钨价逐步回升,预计钨价未来缓慢上行。公司钨业务触底回升。

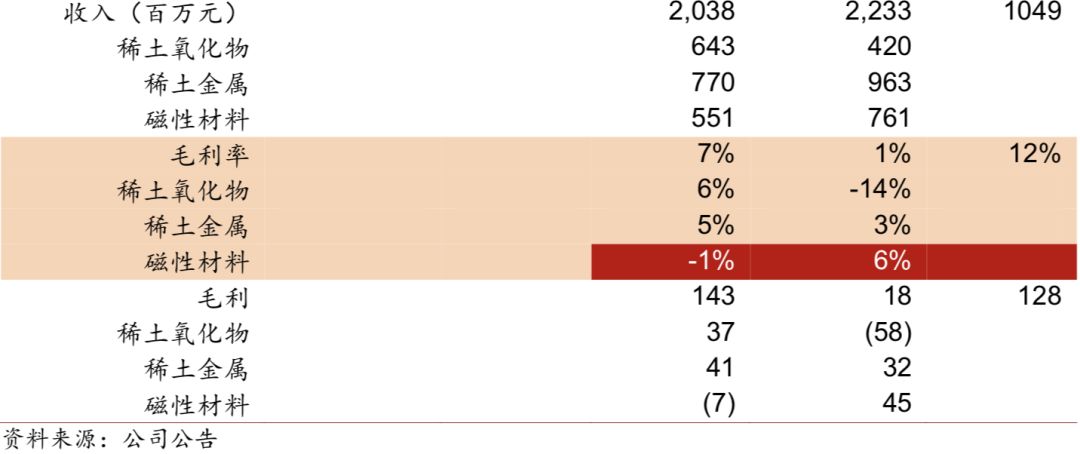

· 公司依托稀土,大力发展磁性材料。公司作为六大稀土集团之一,基本完成了对福建省的稀土资源整合。2019年公司离子型稀土(中重稀土)开采配额3440吨,占到国内配额的18%(总额19150吨),冶炼分离配额3963吨。磁性材料产量从2015年的1316吨提升到2018年2952吨,2019年新增3000吨产能。伴随磁性材料业务产能利用率提升和稀土产量增长,公司稀土业务毛利率从2018年的1%提升到2019年内的12%。

·

“强烈推荐-A”投资评级。

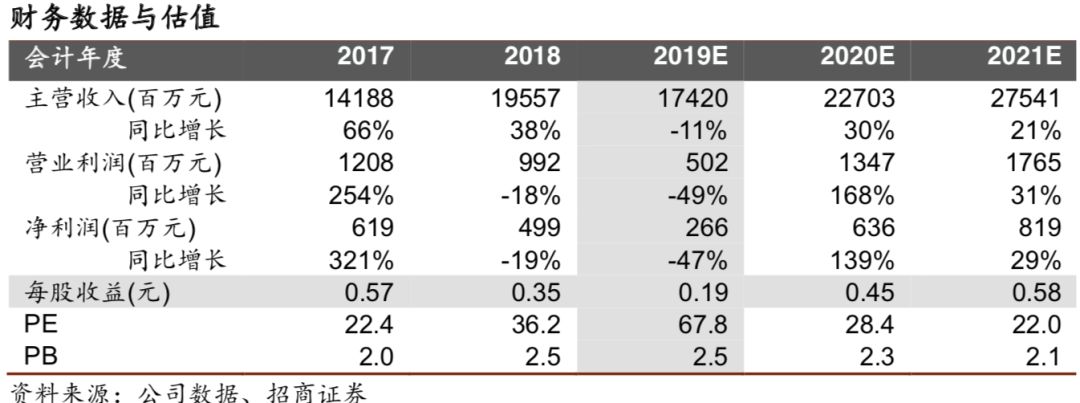

伴随钴和钨价格触底回升。我们预计公司2019-2021年实现净利润266、636、819百万元,对应eps 0.19、0.45、0.58元,对应P/E 67.8 、28.4、22.0倍。首次覆盖,给予“强烈推荐-A”评级。

·

风险提示:

钴酸锂价格下跌、钨价下跌、稀土价格下跌、需求不及预期。

公司是正极材料领域国内龙头公司之一,建设了锂电正极材料和镍氢电池负极材料(贮氢合金)两大产品线,其中锂电正极材料覆盖了钴酸锂、三元材料、锰酸锂和磷酸铁锂等主流品种。产品成功进入松下、三星、ATL、CATL等国内外知名企业,成为中国主要的车载动力电池材料供应商之一。

公司为赣州豪鹏第一大股东和腾远钴业第二大股东,赣州豪鹏、腾远钴业为公司电池材料提供了一定的钴锂原料保障

根据高工锂电数据,公司2019年正极材料出货量40,080吨,国内第一,同比增长56%。其中钴酸锂22,000吨,NCM三元材料出货量18,000吨。

截止日前,公司正极材料产能5万吨,预计2020年新增产能1万吨。若需求旺盛,预计公司2021年继续新增产能2万吨。届时公司的产能可以达到8万吨。

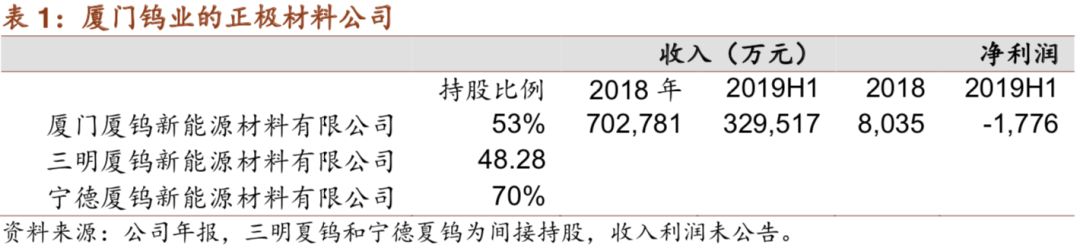

公司的正极材料主要通过这三个平台公司生产。

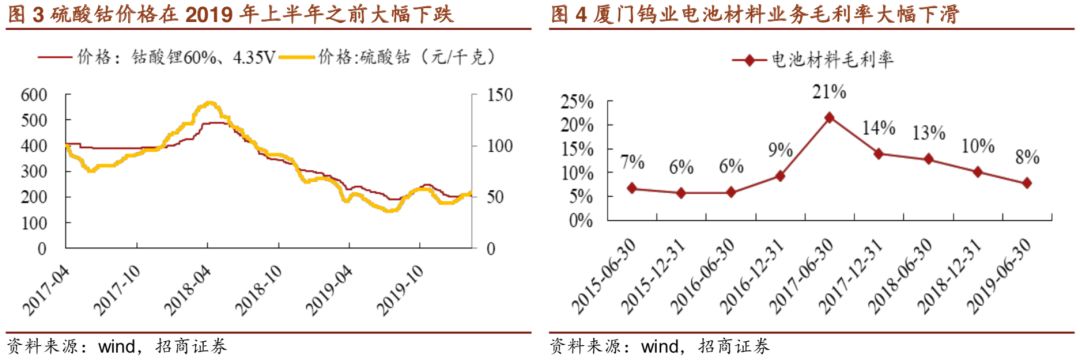

钴酸锂成本中钴含量60%,锂含量38%(折碳酸锂)。三元材料中钴含量也在12%左右。正极材料采用成本加成方式定价,在原材料价格下跌周期中,原材料先于产品售价下跌,造成毛利率下降。原材料和正极材料的价格下跌也会引发下游客户的去库存行为,对订单量造成负面影响。

钴价触底回升,公司电池材料业务盈利也触底回升。公司2019上半年消化期初高价钴原料库存,造成亏损,2019年第三季度主要原料钴价格回升,库存钴跌价风险消除,

2019第三季度公司电池材料业务实现盈利,实现利润总额2,598万元

,但同比仍减少 52%。

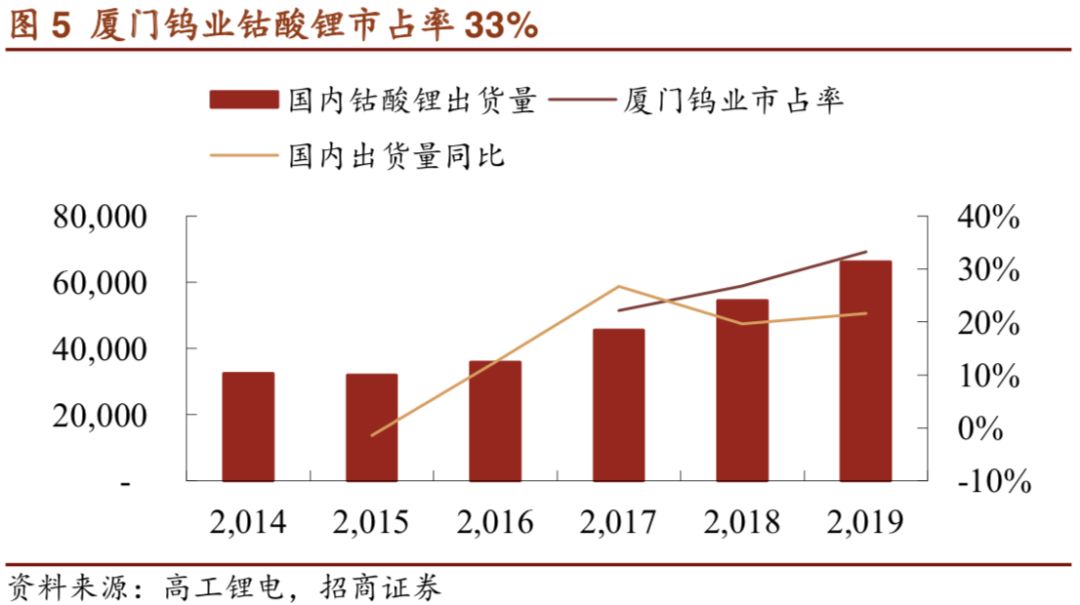

除了传统的手机和笔记本外,钴酸锂在无人机、航模、电子烟、蓝牙耳机等领域焕发新机。最近4年我国钴酸锂出货量保持约20%的增速。2019年我国出货量66,200吨,同比增长22%。钴酸锂市场格局相对稳定,前十大供应商市占率96%,前五大供应商市占率78%。

厦钨新能源开发了4.45V高电压钴酸锂,处于行业领先地位。公司2019年出货量约40,080吨,增长33%,

市占率从27%升到33%。

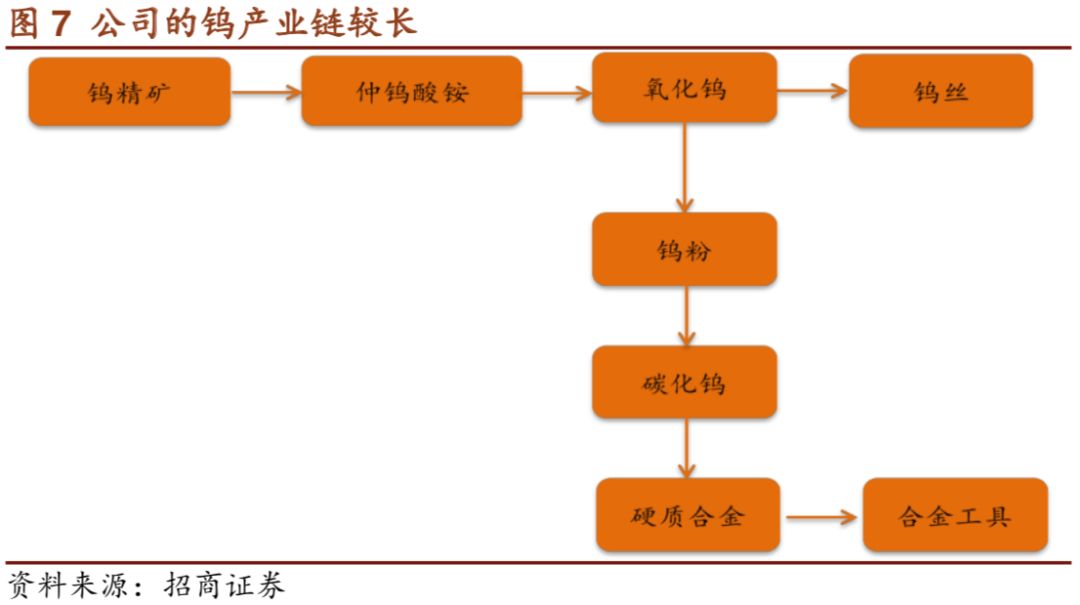

公司是目前世界上最大的钨冶炼产品加工企业及最大的钨粉生产基地之一,拥有完整产业链,在钨冶炼、钨粉末和硬质合金深加工领域拥有较为突出的竞争优势。生产的钨丝占国内市场约70%的份额,在高端市场上占有约 80%的份额;生产的硬质合金产品具有质量优、单价高的特点,产销规模为国内前列。公司多款“金鹭”牌钨合金和“虹鹭”牌钨丝产品获得国家重点新产品和福建省名牌产品称号。

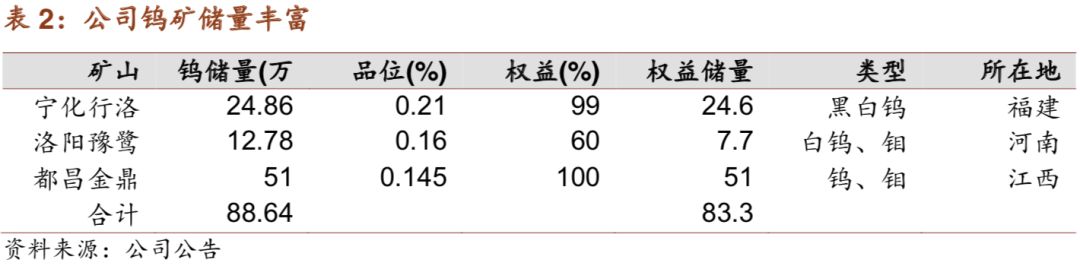

目前控制三个矿业公司,合计钨储量88.6万吨,权益量83.3万吨,占全国累计探明储量(637.5万吨)的14%。钨精矿产能为8,000吨,因成本较低,公司钨精矿盈利能力强。

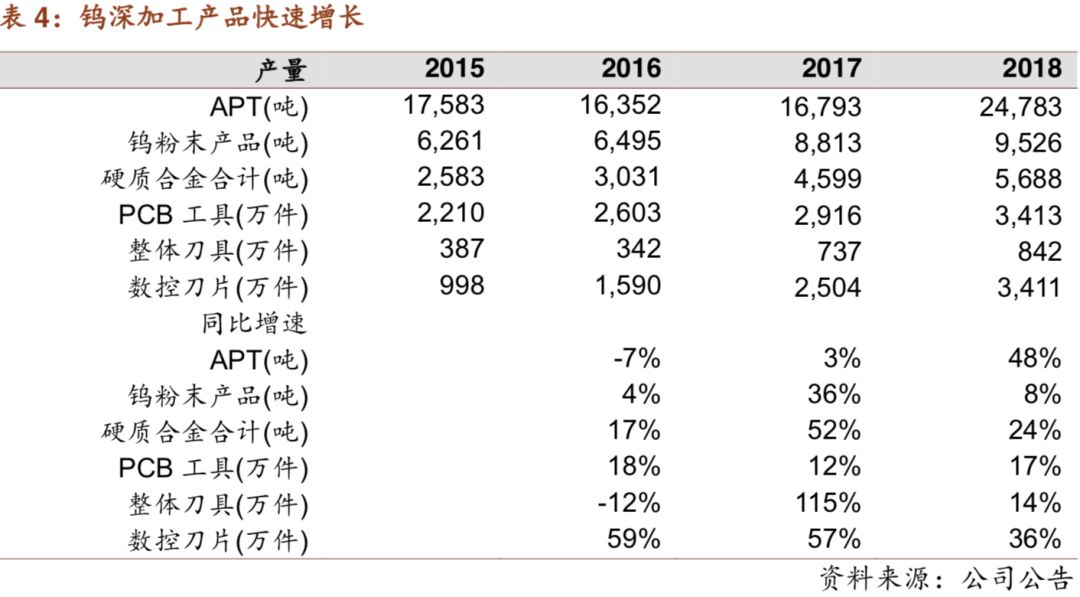

公司钨深加工业务维持较高的增速,公司目前拥有3万吨APT、15000吨钨粉、6000吨硬质合金产能。

以整体刀具和棒材为代表的深加工产品毛利率始终维持在高位。

钨价下跌,预计2019年钨加工利润受损。预计2020年伴随钨价止跌回升,该部分业务利润弹性较大。

钨价下跌,预计2019年钨加工利润受损。预计2020年伴随钨价止跌回升,该部分业务利润弹性较大。

有“稀土矿商开发—冶炼—分离磁性材料”以及电机产业的完整产业链。目前公司重点发展后端深加工。磁性材料近两年在风电、家电、电机领域的产销持续增长,2018年磁材收入达8亿,属于国内行业前列。

公司作为六大稀土集团之一,基本完成了对福建省的稀土资源整合。2019年公司离子型稀土(中重稀土)开采配额3440吨,占到国内配额的18%(总额19150吨),冶炼分离配额3963吨。

2019年长汀中坊稀土矿获得福建省发改委的建设项目核准批复,同意长汀中坊稀土矿项目开工建设。中坊稀土矿位于长汀县河田镇,矿区面积6平方公里,保有资源量为矿石量224.47×104t,离子相稀土氧化物(REO)1258t。长汀中坊稀土矿建设项目核准是国家组建“六大”稀土集团之后,南方离子型稀土矿获得国家相关部门核准批复的第一个稀土矿山项目,也是福建省稀土矿山获得的第一个核准项目,对于将来稀土矿山公司申报稀土矿开发建设项目具有重大借鉴和指导意义。

目前公司积极组织开展稀土采矿证移证扩证工作、压覆性稀土回收工作以及现有稀土资源的开采回收。另外,公司积极寻找海外原材料资源,为下步拓展原料渠道打下基础。

公司依托稀土资源,大力发展磁性材料业务。公司的磁性材料产能产量持续扩张。

截止2020年初,公司已经形成6000吨的稀土永磁产能,其中2019年新增了3000吨产能

,产能利用率位居高位。

(1)继续推进创新各种激励措施。实施第一期员工持股计划,并于 2019 年 2 月份完成购买公司股票工作;公司下属厦钨新能源增资扩股同步引入员工持股方案稳步推进。

(2)深化实施产品事业部制。完善事业部运行机制,落实事业部权限,实行市场化核算,深度调整各基地产品结构。

(3)革新工程技术中心运营机制。建立工程技术中心业务指挥与协调机制,实施研发项目专家辅导制,引进国内外专家,筹备院士工作站与专家工作站, 与北京科技大学、北京工业大学、厦门大学、中南大学、西北工业大学等国内院校建立合作研发关系。

(4)全面建设人才培养体系,建设精英总部,强化监督协调职能管理。实施全员培训计划,全年开展了班组长班、中阶主管班、高管班等针对 M1-M6 的层级培训;实施高端人才联合培养计划;制订吸引高端人才的优惠措施;加强核心团队引进与培养;改善核心人才的评审办法。公司重点从加强日常监督管理、建设专业协作组织和实施人才培养体系三个方面,建设精英总部。

(5)系统改进财务分析体系。实行集团财务分析工作标准化、制度化、体系化,建立“集团总部-权属公司-产品事业部” 三级财务分析体系;规范优化财务分析,建立产品事业部运营健康指标库与体检表,完善各层级的定期运营财务分析模式,实现产品事业部-权属公司-总部的财务分析成果层层承接;标准化各类分析模板和时限。

“强烈推荐-A”投资评级。

伴随钴和钨价格触底回升。我们预计公司2019-2021年实现净利润266、636、819百万元,对应eps 0.19、0.45、0.58元,对应P/E 67.8、28.4、22.0倍。首次覆盖,给予“强烈推荐-A”评级。

风险提示:

商品价格下跌风险、新能源需求不及预期风险。

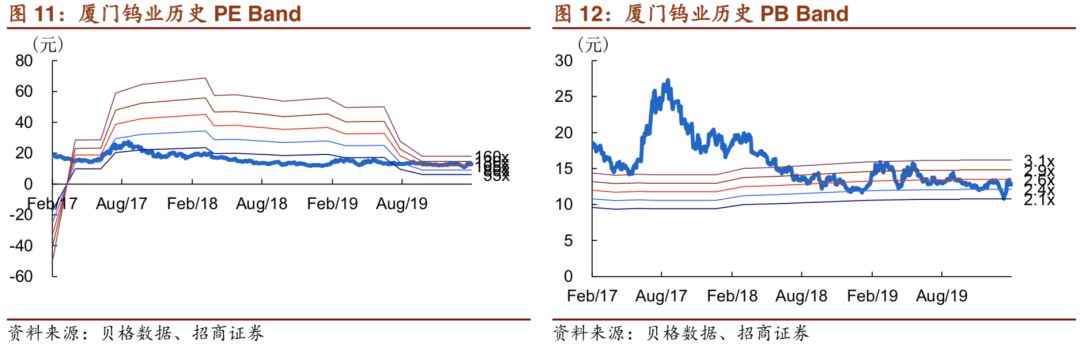

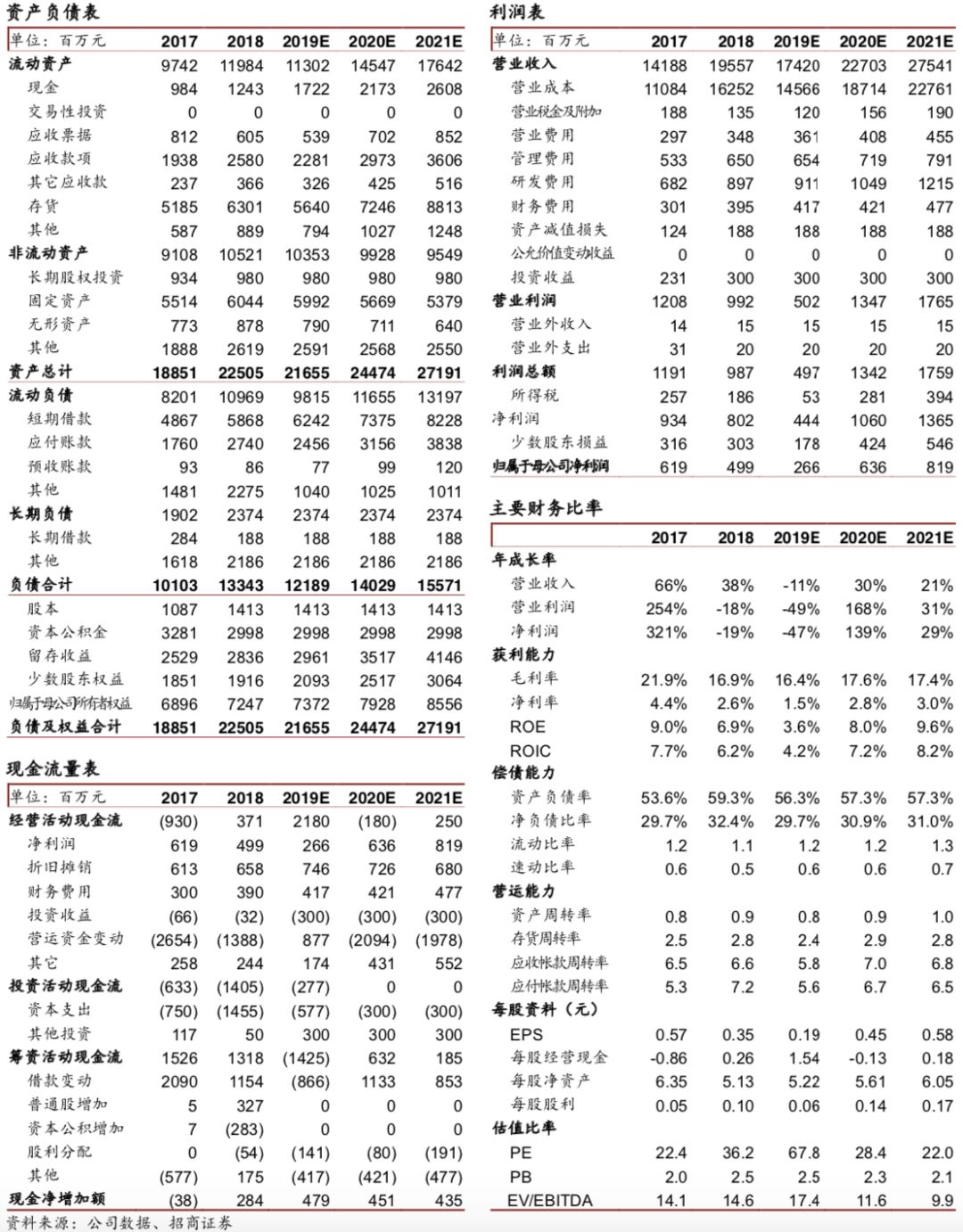

PE-PB Band

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

刘文平:招商证券有色金属首席分析师。

中科院理学硕士,

中南大学本科。7年有色金属和新材料研究和投资经验。

曾获金牛最佳分析师、水晶球最佳分析师、金翼分析师、同花顺最具影响力分析师、wind最具影响力分析师等

。

刘伟洁:招商证券有色研究员。中南大学硕士,9 年基本金属研究经验。2017 年加入招商证券。

公司短期评级

以报告日起 6 个月内,公司股价相对同期市场基准(沪深 300 指数)的表现为标准:

强烈推荐:公司股价涨幅超基准指数 20%以上

审慎推荐:公司股价涨幅超基准指数 5-20%之间

中性:公司股价变动幅度相对基准指数介于±5%之间

回避:公司股价表现弱于基准指数 5%以上

公司长期评级

A:公司长期竞争力高于行业平均水平

B:公司长期竞争力与行业平均水平一致

C:公司长期竞争力低于行业平均水平

行业投资评级

以报告日起 6 个月内,行业指数相对于同期市场基准(沪深 300 指数)表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。