一、2017年机械行业全年维持高景气

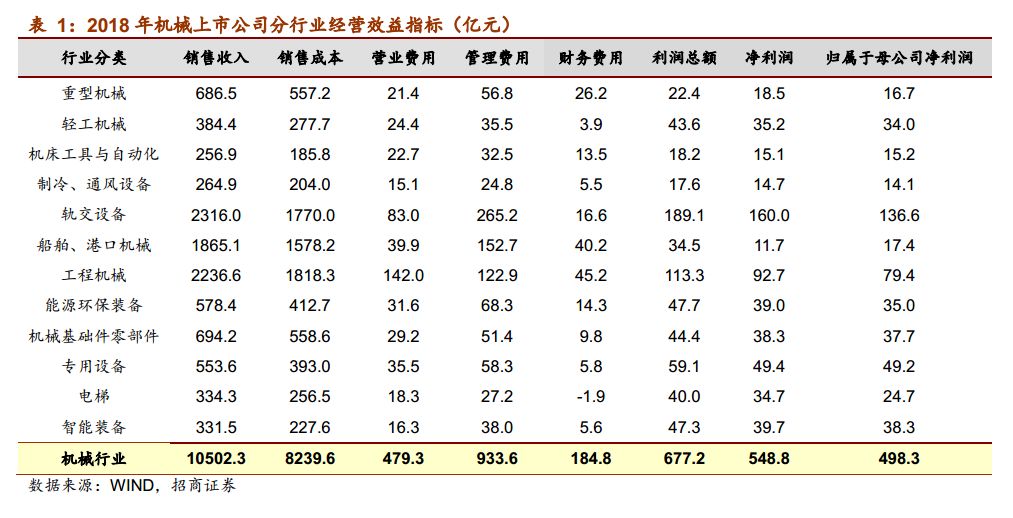

招商机械覆盖12个细分行业283家上市公司,2017年度实现总营业收入10502.3亿元,销售收入同比上升19.91%,

除了轨交营业收入收缩外,机械行业12个子行业其他11个子行业均实现营业收入正增长,尤其是历史包袱较重的重型机械和船舶港口机械均实现营业收入正增长。

我们从去年开始一直在强调,自16年开始的中游复苏是一个2-3年的中复苏周期,企业层面的业绩也在持续释放。回顾16年中至17年,16Q3-17Q4六个季度行业收入增速分别为10.29%、49.53%、23.59%、27.86%、32.98%、3.42%

(备注:以上数据与历史已发报告数据略有出处,主要系新股上市纳入样本、部分企业完全转型剔除出样本因而使样本总数发生轻微改变所致,但趋势不变)。从2016Q2开始,行业就进入苏格拉中周期复苏,

2017年全年除轨交之外的所有行业都在收入实现了正增长,第三季度增长持续上扬,淡季不淡,第四季度在16年第四季度的高基数上增长有所放缓。

收入有所增长的行业中,增幅最大的为重型机械,2017年实现了营业收入为686.49亿元,同比增长70.39%,

重型机械的高增长一方面有基数低的原因,但行业复苏力度的强劲已经是不争的事实,其中天沃科技、一重和华东重机增速尤其抢眼,均在100%之上,除了川润股份营收同比略减0.8%之外,其他20家公司均录得收入明显正增幅;

增幅其次为基础零件,

实现收入694.19亿元,同比增长60.94%;工程机械同样保持高增速,2017年实现营业收入2236.59亿,同比增加51.85%,主要受益于挖掘机、汽车起重机复苏,其中整机企业的重点代表三一重工、徐工机械、柳工、浙江鼎力分别录得收入增长为64.67%、72.46%、60.79%、63.99%,工程机械核心部件公司恒立液压、艾迪精密收入增长分别为104%、63%;其他增速较快的行业还有智能装备、轻工机械和能源装备,营收同比分别增加45.94%、41.68%和37.48%;其他行业如专用设备、机床工具、电梯、船舶机械营业收入分别同比+16.64%、+13.51%、+3.61%、+1.24%。

轨交设备2017年全年营业收入2316亿,为收入最高的机械子行业,但营业收入同比减少6.05%,下降幅度超过5%主要系中车主动调整业务结构所致。

轨交行业自2016年景气明显下降,主要原因2016年下半年铁总换届及大会影响,设备招标大幅低于正常进度,由于设备生产需要一定时间,收入确认一般滞后招标2季度-4季度,而中车收入依赖于铁总招标,2017年收入受影响较大,因而轨交收入未能完全翻正。另外,2017年中车主动调整业务结构,物流贸易收入总量较大但利润很低,一直以来盈利能力较弱,中车大幅缩减该块业务,加大收入下降的程度,但系积极信号,带动物流贸易业务板块毛利率大幅提升3.54个百分点。2017年总体招标超于正常,18年中车铁路设备采购或超市场预期,目前机车和货车招标已经超市场预期,

今年轨交行业有望在收入端逐季改善,重回正增长。

2017年全年机械行业实现净利润548.8亿,同比大增152.81%,所有行业均实现利润的正增长,且行业整体净利润增幅远高于收入增幅。2017年年初,市场有担心随着原材料成本的上升行业毛利率会承压,但从最终结果来看,规模效应的释放明显超过毛利率下降的不利影响,尤其是重资产运营的如工程机械、重型机械、船舶重工等行业,随着收入规模的增长,叠加历史包袱的解决,为净利带来了极大的弹性。

净利同比实现扭亏为盈的行业包括工程机械、机床工具重型机械和船舶港口,

其他净利保持持续增长的行业中能源装备实现净利润同比增长510.75%,增长幅度最大,增长贡献最大的为石化机械,受益于油价的回暖,公司由16年净利亏损8.08亿元到17年盈利0.35亿元;其次为轻工机械(93.55%)、智能装备(46.54%)和基础零件(33.85%)。其他录得净利润正增长的行业为通风制冷、专用设备和轨交,增速分别为27.96%、18.71%和1.41%。电梯行业是今年净利润唯一负增长的行业,同比下降21.25%,各家公司净利润均有不同程度下滑,主要系原材料价格上涨对公司毛利率的挤压,叠加电梯行业近年竞争较为激烈,售价持续下降,因而净利润有所下滑。

我们在2016年年底上调工程机械至推荐评级,并在2017年年初完善推荐逻辑提出本轮机械行业的中游复苏是“政治周期+更新周期+资本开支”的朱格拉周期三期叠加,2017年上半年宏观数据开始验证我们的判断,同时机械行业营收和净利润均实现了快速增长,行业均进入上升周期,从微观上为朱格拉周期复苏背书。我们认为,11年中开始到16年三季度近5年左右的工业寒冬,使得行业在经历优胜劣汰后基本出清,竞争格局已经变得良好,同时企业经营更为理性及谨慎,此轮复苏将更为健康和持久。政治周期、资本开支周期、更新周期三重叠加形成的朱格拉周期,加上供给侧改革带来行业集中度提升,龙头企业盈利能力改善,都有利于行业健康发展。2017年全年机械行业企业用业绩逐季验证我们的逻辑和观点,尽管目前宏观的悲观情绪与微观数据相背离,18Q1需求仍维持景气,坚定朱格拉三年左右中周期复苏,维持机械企业2018年还将继续业绩改善释放利润弹性的判断不变!

二、2018年1季度机械行业业绩亮眼

2017年一季度机械行业业绩亮眼。

2017年1季度机械行业整体实现收入2364.1亿元,同比增加17.99%;净利润118.9亿元,同比增长34.98%,行业业绩持续改善,再次印证我们对中游复苏的整体判断。同时净利润改善幅度明显优于收入增长幅度,主要系企业收入超过盈亏平衡点,业绩弹性逐步释放。

细分行业中,所有行业都实现盈利,仅有电梯和通风制冷净利润同比下降,船舶港口虽然收入下降3.85%但净利润同比增加33.44%,其他9个细分行业均实现收入及净利的正增长,其中机床工具实现扭亏为盈。

船舶港口

18年1季度收入为380.3亿元,同比下降3.85%;实现净利润为10.9亿元,同比增加33.44%。船舶港口一季度收入略减,主要受中国重工因下属子公司达到收入确认时点的建造合同金额同比下降较多导致营业收入下降拖累。

我们判断船舶行业可能存在主题性投资机会。

过去十多年的低谷,使得船舶行业产业集中度进一步提高,全国前10家企业造船完工量占全国58.3%,比2016年提高1.4个百分点,2017年我国新船订单3373万载重吨,同比增长60.1%。但船价仍处底部,船舶更新高峰到来还需4-5年,预计更新高峰在2022年,不过环保要求提高将加快更新。目前需求和船价低迷,我国手持船舶订单已连续4年下降,大部分船企只能维持1年左右的工活量。从需求侧来看,国际新造船市场年均8000万吨左右,我国可承接到40%多的市场订单,

而产能7000万载重吨,产能过剩依然严重,去产能仍是主要任务,

加上原材料上涨和人民币升值,中国更有加大船舶行业整合、去产能的需求,尤其是中船重工和中国船舶两大央企通过搬迁,淘汰落后产能,有利于船价回升。

基础零件2018Q1营业收入195.6亿,同比增加71.61%;净利润8.2亿,同比增加23.42%。公司营收同比增速为全行业最高,主要是由于年富供应链并表宁波东力导致宁波东力营收大增所致。轻工机械2018Q1营业收入100.6亿,同比增加48.45%;净利润8.5亿,同比增加43.08%,高增长持续。

工程机械行业一季度数据继续超预期。

18Q1工程机械实现收入637.3亿元,同比增长幅度达30.21%;净利38.1亿元,增幅达89.61%!

我们自2016年Q3以来,陆续提示工程机械进入行业拐点,同时提出在此轮复苏中行业龙头会更有机会。其中挖掘机龙头三一重工

1季度实现收入121.59亿,同比增长29.7%,归母净利15亿,同比增长 101.2%,利润增速高于去年的原因除了收入的增长,还有毛利率稳步提升,期间费用率下降、汇兑损失大幅下降,同时历史包袱问题基本解决,规模效应带来的业绩弹性开始体现。经营活动产生的现金流25.92亿,同比略有下降,主要因为去年一季度集中处理存货并加大汇款,除去这些因素经营现金流还是保持增长,一季度经营现金流环比17年四季度提升53.84%。周期行业每每销售井喷都预示着未来增速可能回落,这次复苏公司更重视经营质量,目前付款条件和客户回款情况都很好。

起重机龙头徐工机械

1季度营业收入107.8亿,同比增长79.79%,净利润5.19亿,同比增长157.39%,同时,经营活动现金流净额7.2亿,是历史最好水平。

核心部件恒立液压

一季度实现收入9.7亿元,同比增长74.4%,实现归母净利润1.57亿元,同比增长163.5%,扣非归母净利润1.75亿元,同比大幅增长283.7%。挖机、非标油缸双双高增长,挖机泵阀收入1.2亿元,液压科技开始盈利,虽然中挖泵阀没有贡献Q1收入,但是3月发货300台20t级中挖泵阀,4月截至目前已经发货470套。随着3月新上的中挖线开始贡献产能,预计全年中挖泵阀销量有望超5000台套,贡献收入超2亿元,大幅超出之前8000万元的收入预期,公司整体毛利率34%,较17年提升1.2个百分点。

液压破碎锤龙头艾迪精密

一季度营收2.17亿元,同比增长56%,归母净利润5106万元,同比增长67%,17年液压件业务毛利率40.6%,同比增长3.2个百分点,规模效应充分体现,18年随着前装市场的突破,液压件毛利率有望再上一个台阶,2018年一季度整体毛利率44.8%已经明显提升。公司一季度业绩大幅超预期,阶段性验证18年高增长。艾迪液压锤已成为主机厂最优配置选择,液压件前装市场更是大有可为。

重型机械实现单季收入的正增长,同时净利润增速仅次于工程机械行业,达83.87%。

重型机械行业在过去的几年经营十分惨淡,宏观经济疲软,资本开支大幅减少,而且行业具有重资产的属性,折旧及费用居高不下,经营规模一直在收缩。然而,1季度重型机械收入为140.7亿元,同比增加4.35%;净利为3.9亿元,自去年扭亏为盈后今年大增83.87%。

净利增长明显超过收入增长,反映行业竞争结构的优化及降本增效的作用。

行业收入增长超过20%的细分板块还有智能装备(48.13%)、能源装备(42.7%)、机床工具(28.09%)、制冷设备(21.54%);而以上几个行业对应净利增长情况分别为智能装备(41.86%)、能源装备(59.61%)、轻工机械(扭亏为盈)、制冷设备(-30.13%)。

净利实现扭亏的细分板块为机床工具,首季实现全体细分板块盈利。

一季度机械行业尤其是工程机械行业业绩普遍高增长,但是市场在担忧紧缩环境下的宏观经济下行中踟蹰不前。

实际上,在上两轮周期中的2000-2016年,经济上行的时候也经历过很多次宏观调控,工业化、城镇化的大趋势均为改变,尤其是房地产需求一直是超预期的。

而这次工程机械行业有更新需求推动,加上供给侧改革带来工业企业盈利和资本开支回升,去杠杆有利于行业健康发展。

从去年开始清查地方政府PPP项目,但清查PPP对工程机械行业销售一直影响很小。

即使各地政府严控PPP,工程机械依然超预期,其背后的根源是因为这次复苏是中周期复苏。

每轮朱格拉周期扩张期大概三年左右,从时间上来看目前才刚过一半,同时工程机械龙头公司的盈利还未恢复到历史高点的一半,不必过度担心,而且现金流和业态远好于2011年。

由于行业历史遗留问题消化完,工程机械行业业绩和估值也将向正常水平回归,相对出口,内需更有安全垫。

尤其是三一等龙头公司将入驻MSCI成份股,投资风格更趋理性,从近期基金重仓股的漂移轨迹中也可以看出这点。维持行业推荐的评级。