研究的价值在于传递真实有效的信息,为投资链产业而输出。“高山仰止,一步一行”,希望您能看到【国金策略 】对研究的执着与努力。国金策略团队:自上而下、行业比较、企业盈利、主题策略等。

一、行业配置建议

|

行业配置建议

|

近期创业板白马跌幅较大,长期原因在于虽然部分个股估值尚可,但整体估值依然太高,一旦有风吹草动,踩踏情况较严重。

短期利空有:部分创业板权重业绩增速大幅负增长、环保类个股业绩有被操作的传闻、乐视风波。从14-15日的金融工作会议来看,蓝筹价值投资仍是监管部门主动引导的方向。本次会议与历届金融经济工作会议不同的地方之一是“会议内容对金融创新几乎未有着墨,取而代之的是强化监管、治理金融市场乱象”,

会议基调不利于“高估值伪成长或纯主题板块”的表现,相反蓝筹价值投资仍成为监管部门主动引导的方向。关注金融和周期。

|

|

金融

|

保险大幅上涨后,投资者质疑其性价比的开始增多,我们认为A股市场的环境是给消费属性强的板块更高的估值,而

保险基本面(偿二代减少资本占用+保险转型更依赖长期保障性业务+寿险销售情况不错)是应该给风格上更高溢价的。

保险现在的估值虽然对比过去5年的估值并不算低,但由于从去年开始更多保险公司转型到长期保障型业务上来,其估值中枢相比较之前是要系统性抬升的。银行和券商最大的优势是估值低,目前来看,

银行由于不良率改善和息差可能会走扩等,近期经济预期在修复,大概率依然存在收益空间。

|

|

周期

|

3季度存在阶段性逆袭的可能。目前的反弹主要还是预期修复,经济过度悲观预期、库存预期、利率预期均有所修复

。后续周期的上涨关键看期货价格的上涨是否可以持续。目前大多数商品价格可能正处在成本密集区和高成本区之间,如果需求持续小幅改善,价格弹性会很大。商品去年大涨后,低成本区和成本密集区的产能已经复产,未来如果需求继续小幅环比改善,供需结构将进入第三个阶段,这个阶段价格对需求甚至是库存变动的敏感度是很高的。2010年下半年周期能够逆袭,需求没有快速下行只是先决条件,商品期货价格暴涨是直接催化剂,供给曲线处在高成本区是大背景。

|

|

消费

|

消费板块半年内依然有相对收益,季度内由于受到近期周期暴涨的影响,可能会有扰动。

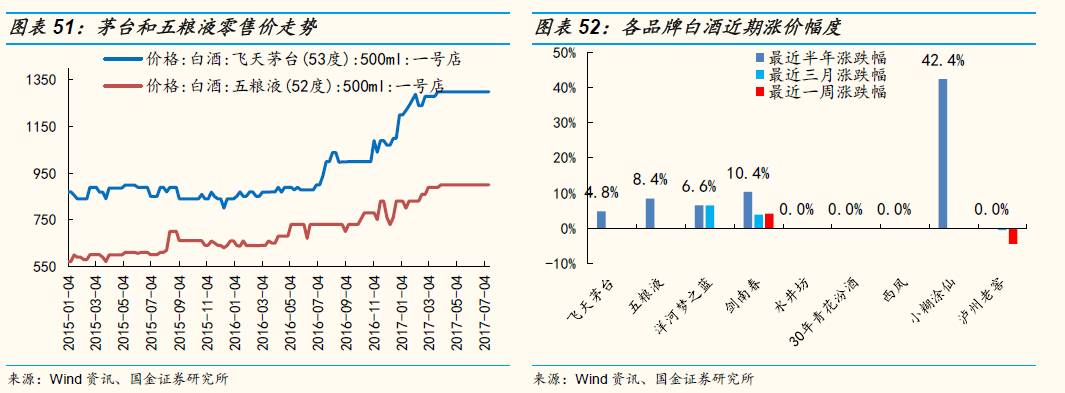

消费板块最大的问题是估值不便宜了,从预测市盈率来看,白酒等板块的估值已经超过2011-2012年消费抱团的高点。但投资者忽略的地方在于,2011-2012年白酒板块估值的高点是在2011年下半年,股价的高点在2012年10月,整个2012年白酒股价上行幅度小于利润涨幅,估值有所下行。

|

|

创业板

|

短期:创业板6月份投资者关注度不错,主要是基于“超跌反弹+中报预期”,后续局部超预期子板块可能有机会,整体性机会较难,周期和消费目前处在争夺资金的状态,创业板可能会躺枪。长期:创业板的历史大底估计还要再等半年,理由:(1)国内外延并购承诺业绩2-3年,并购带来的业绩负反馈可能要2-3年左右消除;(2)纳斯达克泡沫破灭调整时间2年7个月;(3)估值和股价调整一般都会超调,目前白马有一定价值,但整体还不够。

|

二、行业基本面跟踪

2.1中观数据跟踪

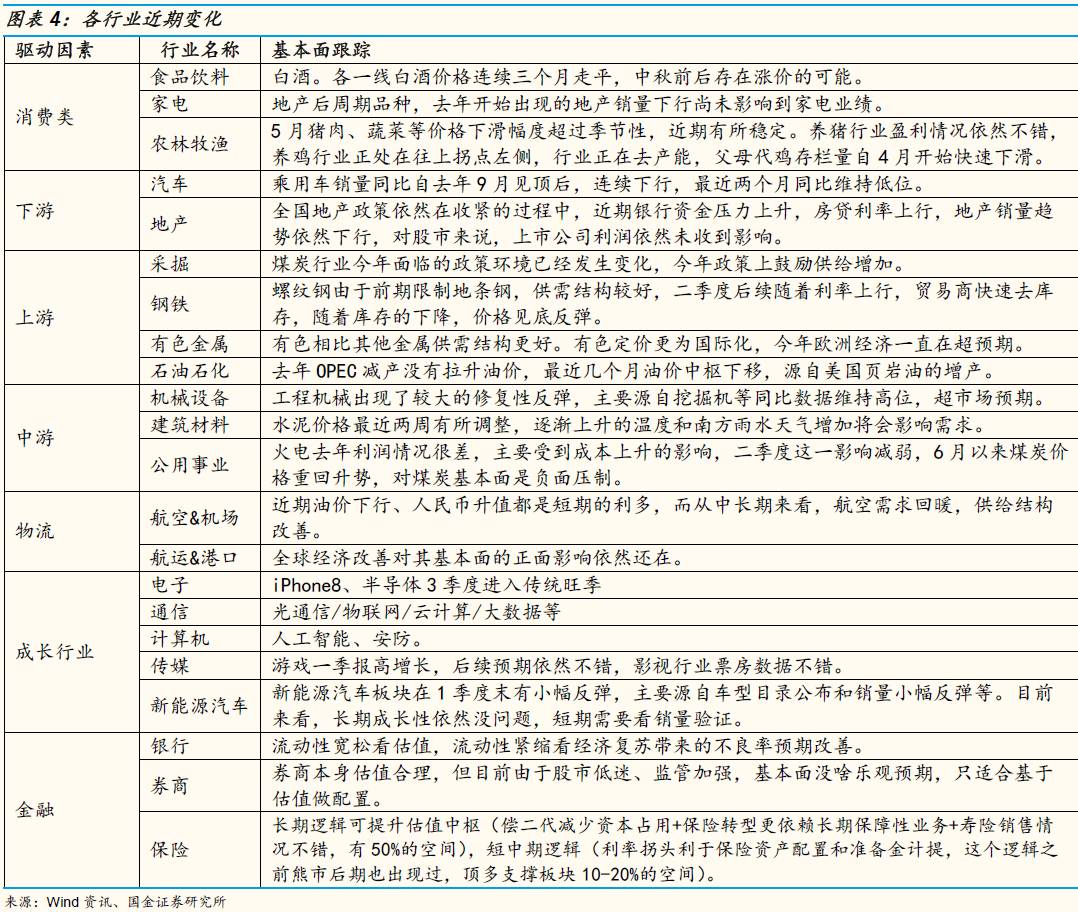

上游:

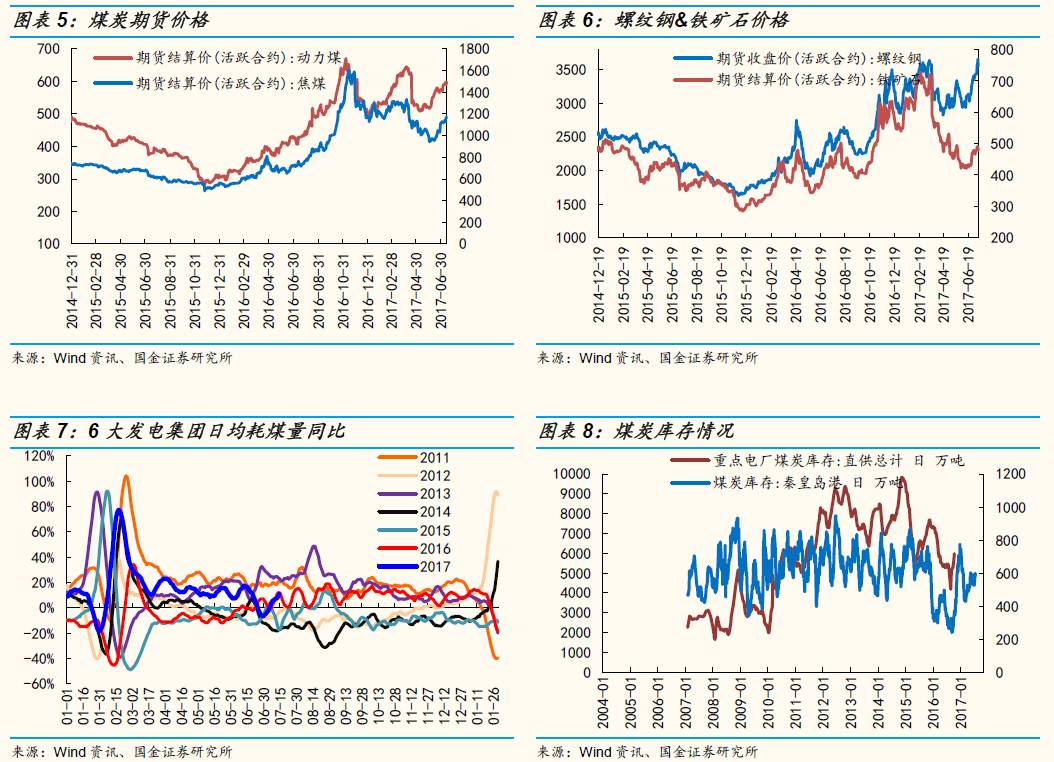

大宗商品最近一个月反弹幅度较大,

黑色商品表现最强,有色表现次之。

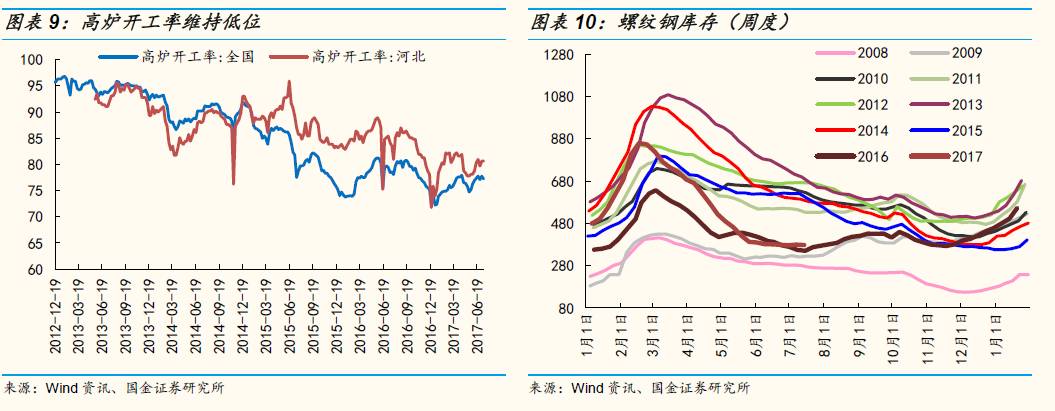

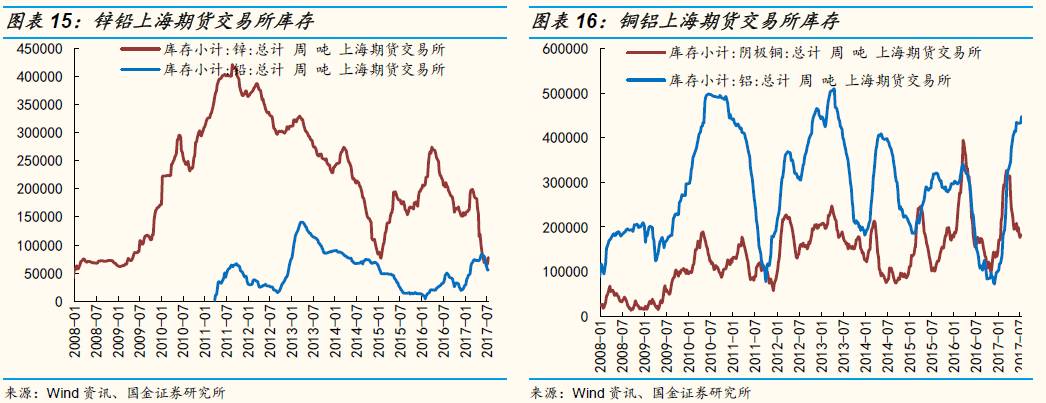

钢铁社会库存从3月开始下降,目前维持低位。煤炭库存自6月开始下滑,这早于之前正常的季节规律。有色金属中铝、锌交易所库存上周均有所上升,铜库存继续下降。

中游:

7月上旬发电耗煤量由6月下旬的负值转正。

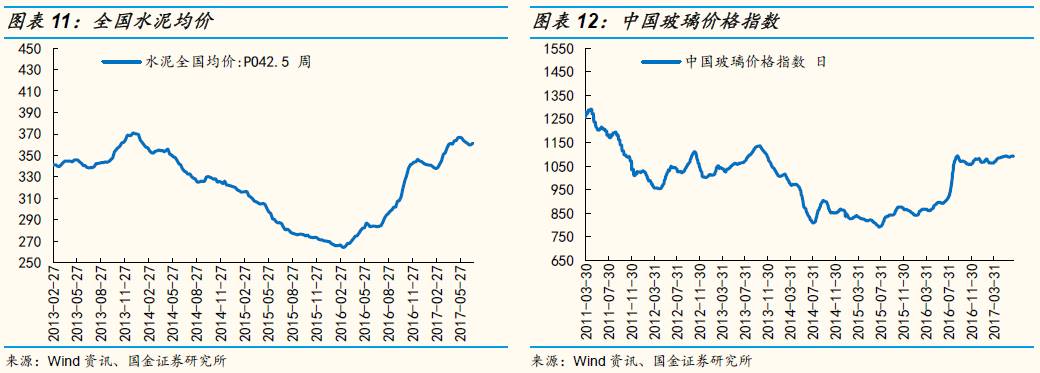

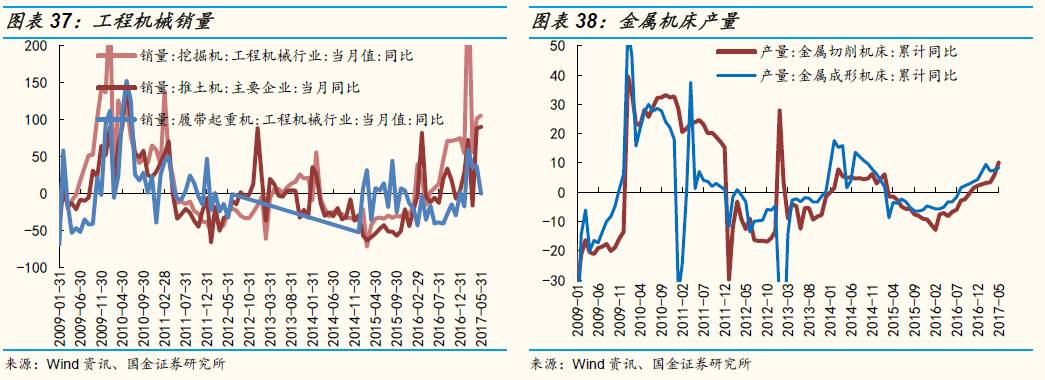

钢厂利润情况很好,开工率维持高位,粗钢日均产量达到近两年的高点。全国水泥均价6月以来持续下跌,库容比低位回升,炎热多雨水的天气使得水泥需求进入淡季,不过最近两周水泥价格企稳反弹,玻璃价格维持高位震荡。

下游:

6月出口同比11.3%,高于5月的8.7%,从外贸出口先导指数和PMI出口订单指数来看,目前出口形势依然在不断改善。

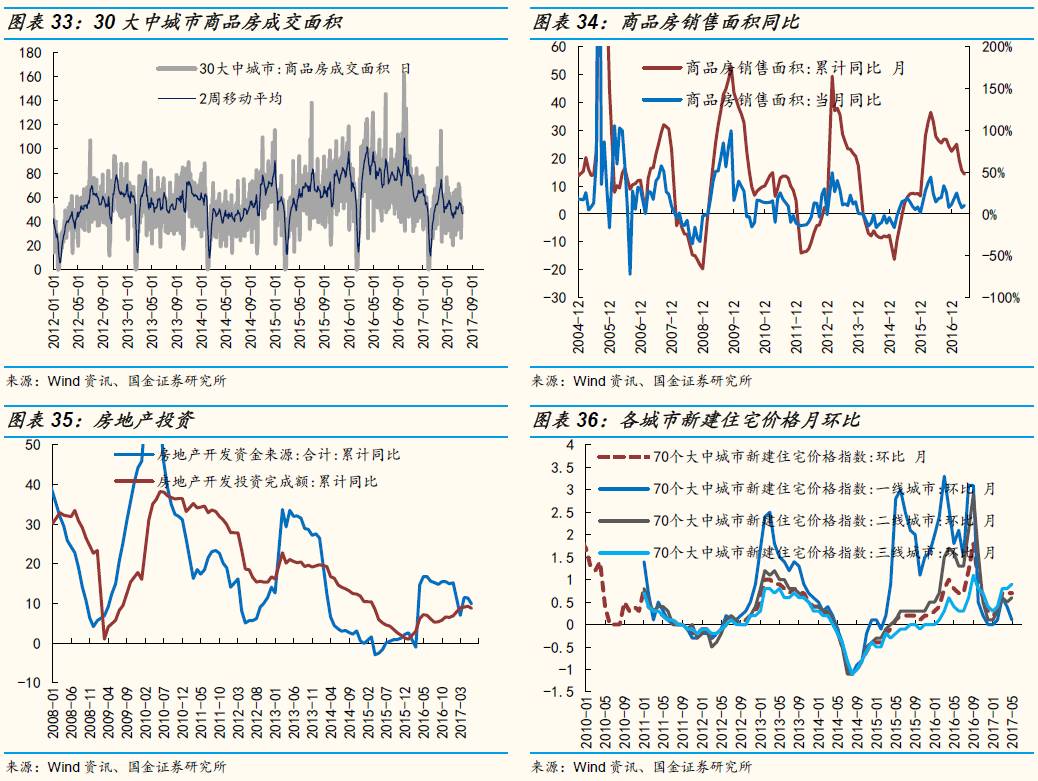

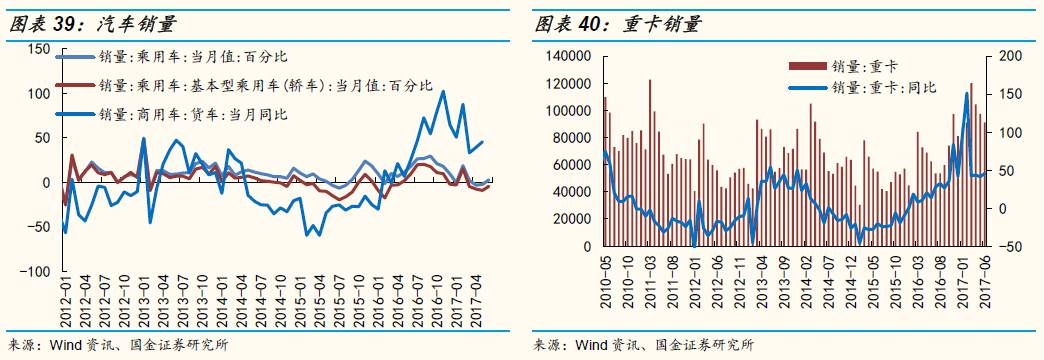

地产销量增速依然较差, 6月三十个大中城市地产销售同比-33.7%,略好于5月。6月乘用车零售同比4.4%,增速比5月的2%有所回升,7月第一周同比略有下行。一线白酒零售价最近3个月持平。电影票房季度滚动同比连续2个月下滑。

通胀链:

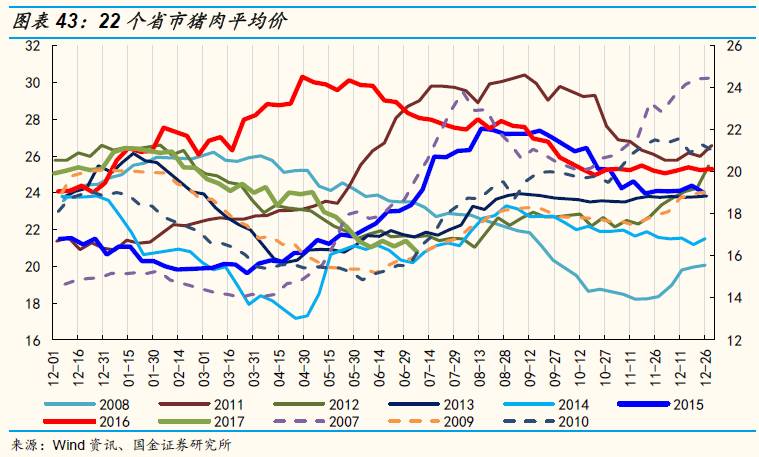

猪肉和蔬菜价格6月开始价格有所企稳。

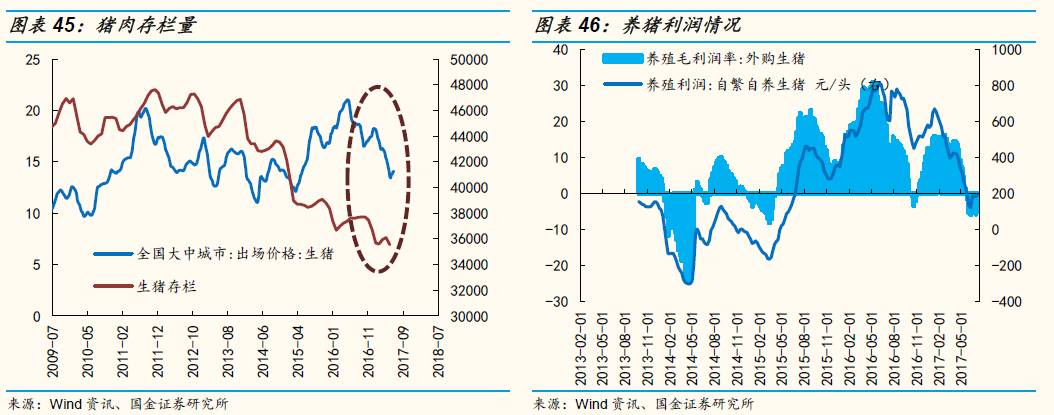

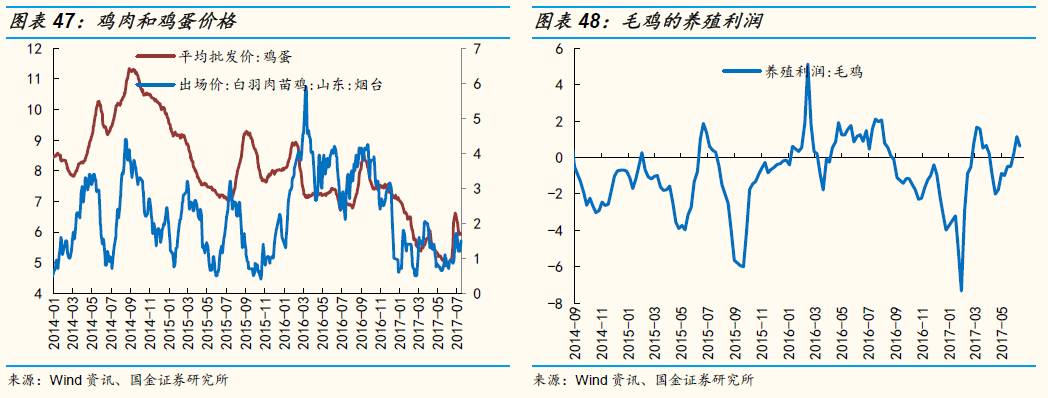

年初养猪毛利一直维持高位,最近两个月快速下行,目前已经进入亏损区域。相比而言,鸡肉价格周期较短,从去年9月开始养鸡行业开始亏损,今年4月至今父母代鸡存栏量连续下滑,投资者预期鸡肉价格反转。

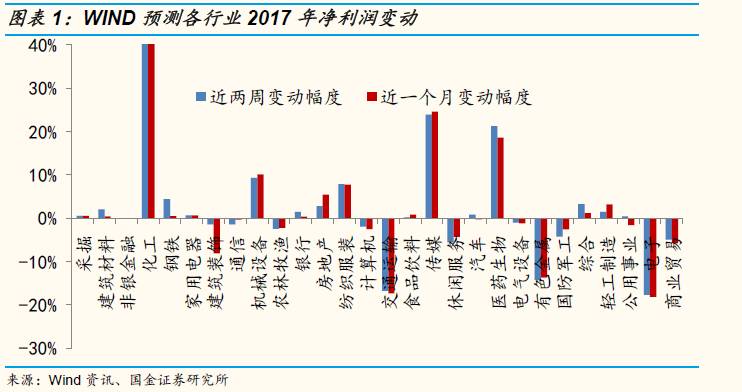

2.2 WIND预测各行业2017年净利润变动

从近两周行业盈利预测变动幅度上来看,化工、传媒、医药生物、机械设备等行业盈利预测上调幅度居前,电子、交通运输、有色金属、休闲服务等行业盈利预测下滑较多。

从近一个月的数据来看,化工、传媒、医药生物、机械设备等行业盈利预测上调幅度较大,电子、交通运输、有色金属、建筑装饰等行业下调幅度较大。

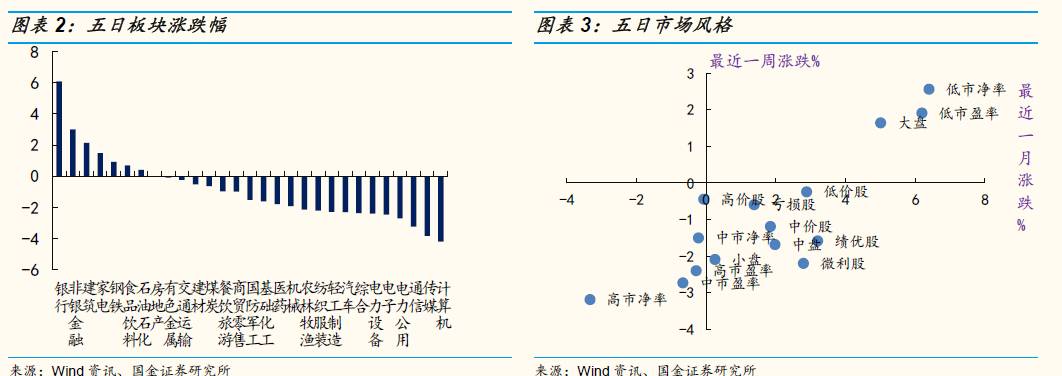

2.3上周市场表现

从上周涨跌幅来看,金融板块领涨,银行单周上涨6%,非银金融单周涨3%,其他领涨的板块也均是蓝筹板块(建筑、家电、钢铁),创业板出现较大调整,计算机、传媒、通信、电子、环保等板块均跌幅较大。从风格上来看,近一个月和近一周大盘低估值蓝筹均取得正收益,而其他风格最近一周均下跌。

2.4一级行业基本面状况

三、行业数据跟踪

3.1 煤炭、钢铁

3.2 建材

3.3 金属

3.4 原油&化工

3.5 地产

3.6 机械

3.7 汽车

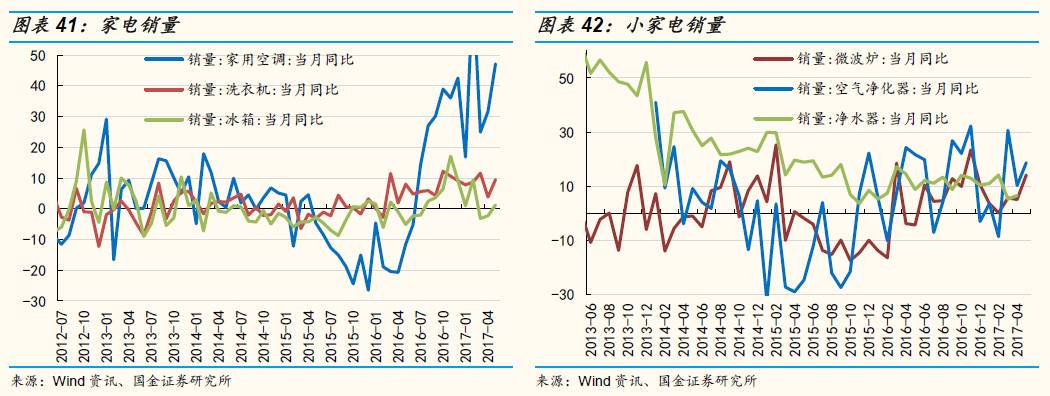

3.8 家电

3.9 农林牧渔

3.10 白酒

3.11 轻工

3.12 纺织服装

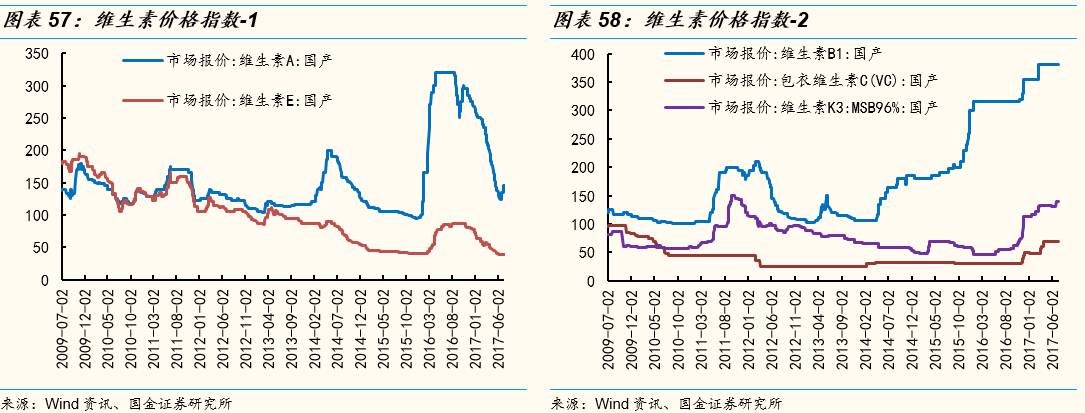

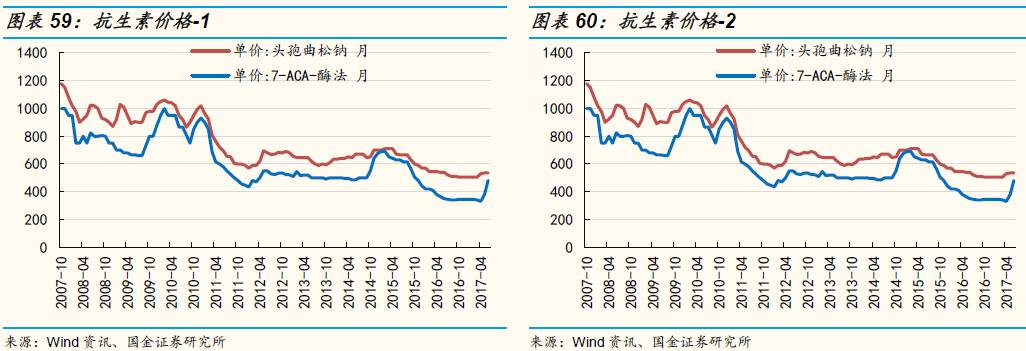

3.13 医药

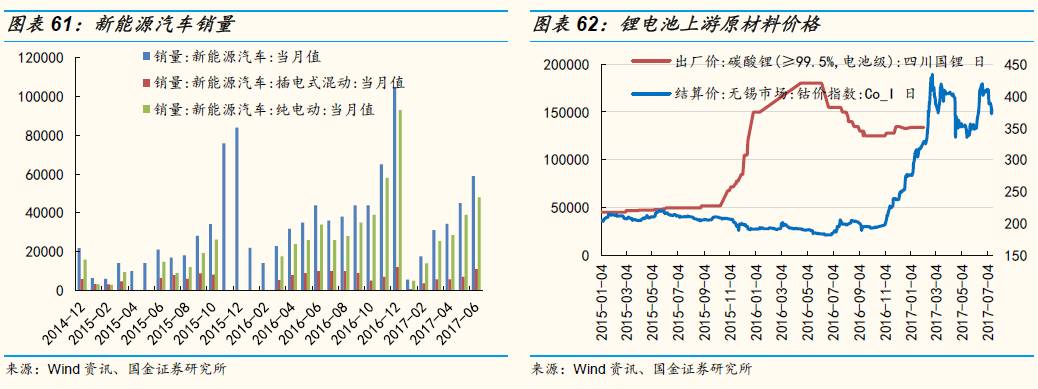

3.14 新能源汽车

3.15 传媒

3.15 传媒

3.16 电子

3.17 交通运输

风险因素:

经济大幅下行,环保政策变化等。

欢迎订阅我们公众号

Guojin_Strategy

,第一时间获取

国金策略李立峰团队

的最新研究成果!

特别声明:

本订阅号旨在沟通行业研究信息,交流研究经验,不是国金证券研究所的官方订阅号。如需了解详细的证券研究信息,请具体参见国金证券研究所发布的完整报告。在任何情况下,本订阅号的内容不构成对任何人的投资建议,本订阅号管理人和国金证券对任何人因直接或间接使用本订阅号所载内容或据此进行投资造成的一切后果或损失不承担任何法律责任。

本订阅号所载内容的版权为国金证券所有,任何订阅人如欲引用或转载本订阅号所载内容(包括文字、影像、图片等),务必注明出处,且不得对内容进行任何有悖原意的引用、删节和修改。

本订阅号管理人对本订阅号保留一切法律权利。