投资机构Thessalus Capital在最近的行业报告中对2018年的医疗行业做出了预测,文中指出了5大趋势。

传统治疗更多的是针对患者基数大的疾病作为研究和治疗的对象,导致罕见病领域少有问津。意识到需求的FDA在1983年颁布了孤儿药法案(Orphan Drug Act),意图促进孤儿药的研究和发展,因为研发成本高,市场规模小,FDA给予孤儿药多项优惠政策:

①7年研发市场独占权(EMA给出了10年的独占权)

②税收减半

③快速上市通道

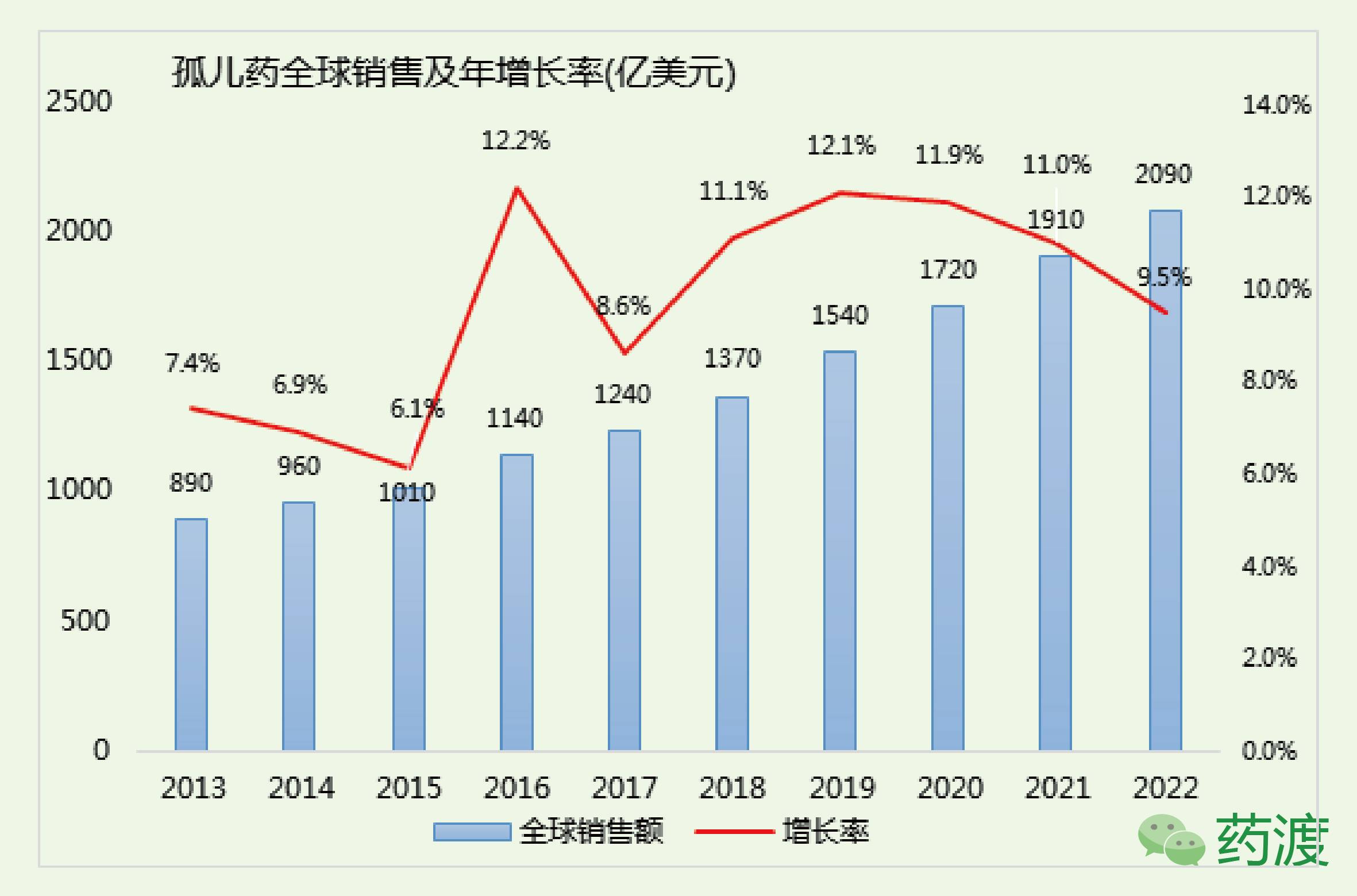

孤儿药市场在随后的几十年快速的发展起来,在2016年全球销售已经达到1140亿美元,研究机构EvaluatePharma预测全球孤儿药市场年增长率在10%以上,并在2022年达到2090亿美元规模。

对于企业来说,有了特殊的保护也就有了研发的动力。从整体来看孤儿药研发线,小型研究机构更多的担任早期研究者角色,取得阶段性成功之后通过出售或收购兼并等途径转移给更具实力的大型制药企业。分工上来看,小型企业利用自己的灵活性,可以在很广泛的范围对潜在化合物进行筛选,而大型企业则利用自己的雄厚实力,以及强大的支撑组织完成研发后期的各项工作,直至药物正式上市。

对于患者来说,相对之前面对疾病无药可医的窘境,至少在疾病面前他们可以多一种选择,只是这选择的价格会很高,因而需要社会能够建立起有效的医疗保险或者医保系统帮助分担费用。

整个孤儿药市场规模不容小觑,预计2022年孤儿药市场占整个处方药市场的1/5 (2090亿/10600亿美元)。

在未来的10年内,将有总价值为170亿美元的重磅药专利到期,随即面临的将是一系列仿制药竞争以及无数的专利纠纷,例如艾伯维的Humira(修美乐)在2002年上市,十几年间为艾伯维带来了近1000亿美元的销售,即使享有100多项专利的保护,也无法避免仿制药的步步紧逼,首例仿制药是FDA于2016年9月批准安进的Amjevita,第二例是2017年8月25日获FDA批准勃林格殷格翰的Cyltezo。面对即将到来的专利悬崖,制药企业需要在其他领域构筑专利围墙。

自主研发新的产品需要大量资金,但最不能接受的是漫长的研发周期和较高的失败风险。相比之下,兼并和收购对制药企业来说是绝对是明智之举,从风险角度讲,负责早期候选化合物的小型企业与负责后期临床研究和上市的大型企业共同分担整个研发链的风险,从时间角度讲,这样的合作关系让整个制药工业的容错率提高了一个档次。

比如,强生在今年Q1以300亿美元的价格收购Actelion,并借此收购获得了进入心血管疾病领域的一张VIP入场券。