一、利率债投资策略:

虽然欧央行释放了进一步宽松的货币政策信号,但我国本轮货币政策宽松已经走在发达市场前面,欧央行即使进一步加码宽松,在汇率压力仍在的背景下,我国货币政策宽松空间也十分有限。

与货币政策相比,地方债额度增加所代表的财政政策发力更加值得关注,一旦地方债发行额度进一步增加,基建投资稳增长的力度就有望进一步加大,对冲外部冲击和房地产潜在下行风险对经济的拖累,未来经济下行风险有望进一步缓和,地方债供给进一步放量也将对债市带来更大供给压力。

因此利率大概率仍将维持区间震荡格局,利率大幅上行或者下行的可能性都较为有限。

回顾历史,未来美国货币政策何去何从?

随着近期美国经济下行压力加大,通胀增速放缓,美债收益率曲线的倒挂程度进一步加剧,市场对美联储降息的预期也不断强化。在市场对美联储降息已经形成一致预期的背景下,我们更需要思考的是,如果短期内美联储降息靴子落地,未来的美国经济将会如何表现?美联储短暂降息后是否会再次加息?

回顾美国货币政策史,美联储历史上曾经四次在加息周期中短暂降息,其中发生在1987年和1998年的两次最具参考意义。两次短暂降息有以下几个共同点:首先,短暂降息之前,美国通货膨胀上行压力较大且处于加息通道。其次,降息的主要原因是由某个或某些经济事件引起的经济突然下行或泡沫破灭,通常在股市上有所反应。可见降息的发生一定是受经济或金融市场的剧烈波动等触发因素引发,若经济下行风险有限,股市也相对平稳,美联储降息的必要性并不强。最后,经济重新回暖是重回加息通道的主要原因。

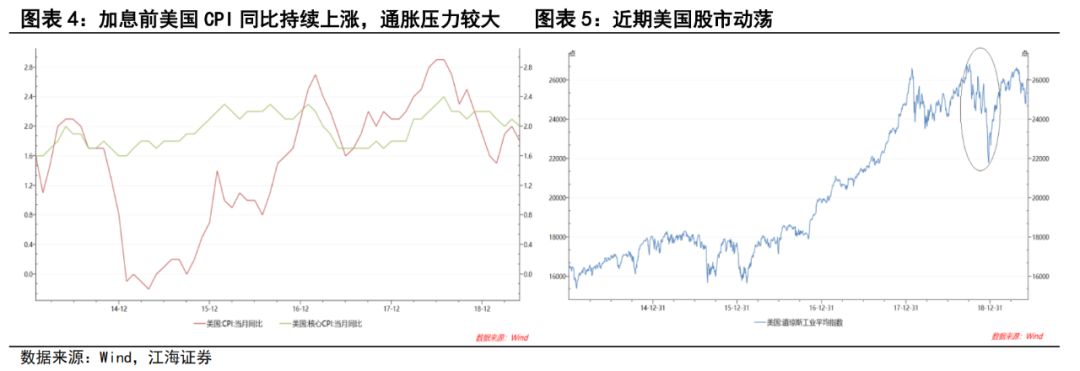

那么未来美联储降息靴子落地后是否会再次加息呢?首先,近期CPI同比虽有所下滑,核心CPI同比却变化不大,且CPI、核心CPI同比仍高于2%,降息后通货膨胀仍有上行空间。其次,美国失业率持续下降且正处在3.6%的近年最低点,消费者信心指数也稳居高位,GDP同比自2016年来也一直处于上升趋势中,美国经济并未趋势性走弱。第三,道琼斯工业指数在快速下跌后也逐步回涨,金融市场也相对平稳。由此可见,如果美联储确在近期降息,此次降息将与此前两次升息阶段的短暂降息非常相似,降息结束后,如无其他影响美国经济的重大因素,美国经济大概率走强,通胀上行压力再次加剧,美联储继续加息可能较大。

二、信用市场展望:

信用分化,短期利差走阔在所难免

信用债投资策略:

质押违约处置政策的出台,边际上将提高质押式回购融出方的出钱意愿,缓解中小银行及非银机构的融资压力。

从近期市场表现来看,短端资金利率偏松带来短端利率下行,而政策对长端利率的影响相对有限,长端影响因素更多的是市场情绪和海外市场预期。

对信用债而言,违约处置政策影响下,信用分化将加大,短期内市场对高等级信用债的需求增加,将推动高等级债利率有所下行,而资质相对较差的信用债或许依然难有起色,短期信用利差走阔也将在所难免。

近日,外汇交易中心、中债登、上清所同时发布债券回购违约或担保品违约处置试行细则(以下称违约处置细则),处置细则对处置申请、流程以及结算等内容均做出了具体的说明。我们认为需要关注以下两点:

流动性分化加剧背景下,违约处置方案的出台更多的是出于维稳流动性的考虑,边际上将提高逆回购方出钱意愿,缓解中小银行及非银融资难的压力。

银行风险事件后央行加码OMO带来短期的资金充裕,但同时我们也看到将近一周时间内,二级存单成交延续两极分化格局,自上周一至本周一,同业存单AAA-AA+利差上行近20bp,利差加速走阔显示流动性分化在加剧。

违约处置将对高等级信用债持仓占比更高的机构利好,未来质押率或将被动压低至80%以下。

一方面在质押回购业务中,质押物信用资质决定了个券的增信情况和机构的融资能力。当前同业信任度不高的情况下,大行更愿意接受高等级信用债质押,因此高等级信用债持仓占比高的机构具备更强的融资能力。另一方面,本次违约处置细则提到匿名拍卖回购债券的处置方法,拍卖最低成交价格不得低于拍卖日前30个交易日的平均成交价格的80%。为了减少违约损失,融出方可能会将质押率压低到80%以下。

一、利率市场展望:

回顾历史,未来美国货币政策何去何从?

周二债券市场交投较为活跃,早盘利率小幅波动,午后受下半年新增地方债额度预期影响,利率小幅上行。尾盘德拉吉发表针对货币政策的鸽派言论,带动全球利率下行,国内利率也小幅回落。全天来看,利率债收益率整体先上后下,长端活跃券普遍较昨日收盘下行1-2bp。受资金面宽松影响,短端利率下行幅度大于长端。国债期货低开低走,全天收跌。后期我们关注:

回顾历史,未来美国货币政策何去何从?

随着近期美国经济下行压力加大,通胀增速放缓,美债收益率曲线的倒挂程度进一步加剧,市场对美联储降息的预期也不断强化。在市场对美联储降息已经形成一致预期的背景下,我们更需要思考的是,如果短期内美联储降息靴子落地,未来的美国经济将会如何表现?美联储短暂降息后是否会再次加息?美债利率又将何去何从?

回顾美国货币政策史,美联储历史上曾经四次在加息周期中短暂降息,其中发生在1987年和1998年的两次最为典型,也最具参考意义。

(一)股市暴跌引发的降息:

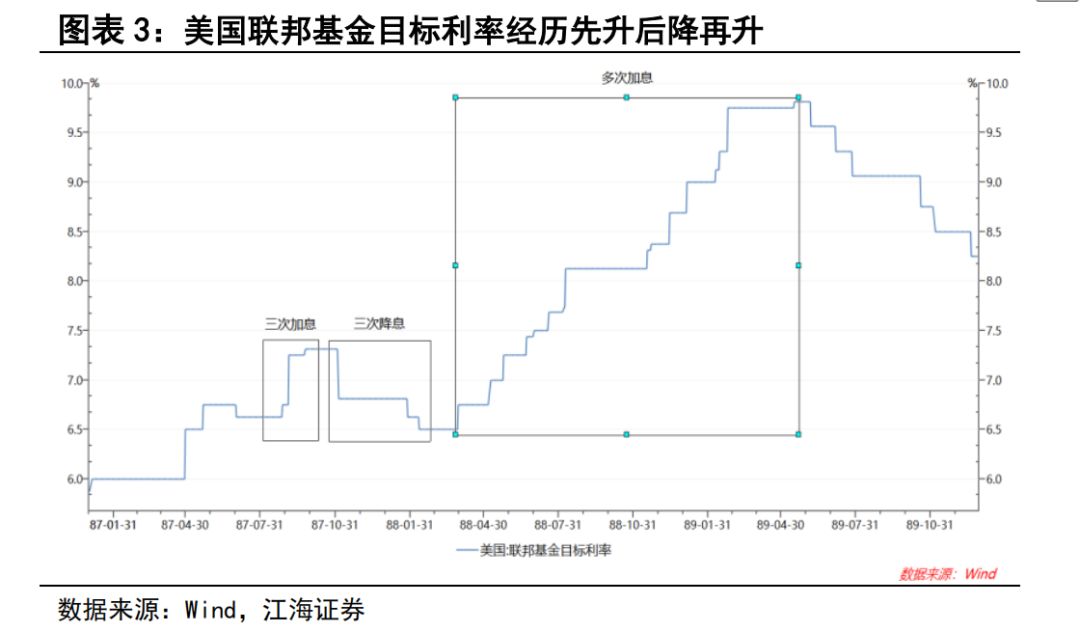

1987-11-03(7.31%)——1988-03-28(6.5%)

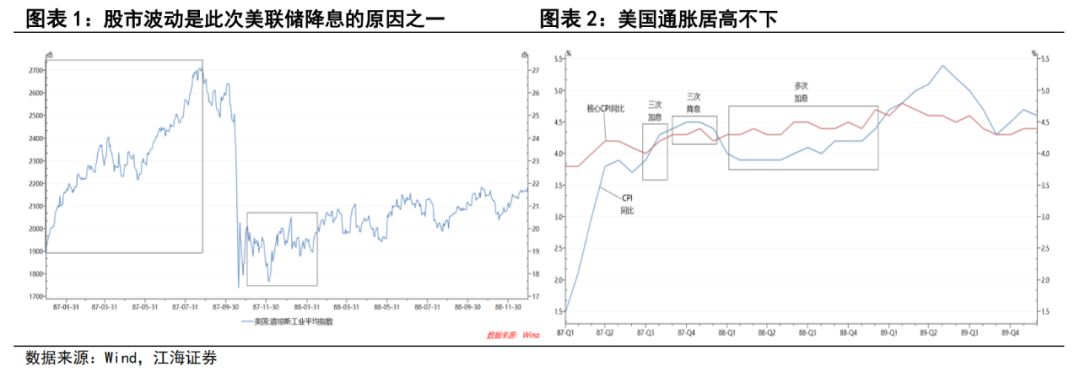

1986年,美国经济已经从高速发展变为缓慢发展,GDP现价同比自1984年的11.1%持续下滑至1986年的5.5%。1987年上半年,似乎经济衰退的恐惧并没有马上爆发,股票市场继续上涨并在1987年8月到达了顶峰。与此同时,美国通胀数据持续攀升则显示着美国正处于严重的通货膨胀当中。

为抑制过度的通货膨胀,美联储从8月26日到9月24日先后进行了三次加息。加息后,股市受此影响有所下行;CPI同比、核心CPI同比增速放缓,但仍处于高位;PPI同比增速有所下降。整体来看,美国通货膨胀上行压力依然很大,美联储本应进一步加息,但突然的股市暴跌打断了这个进程。

1987年10月14日,美国政府公布商品贸易赤字后,因其远远高于金融市场的预估,外汇市场上美元遭到抛售,当天道琼斯指数就下跌了3.83%。事实上,在此之前,美国股市也并非风平浪静,自1987年8月开始,在股票总市值攀升至29000亿美元后,市场已开始出现较大波动,仅1987年10月5日至9日,道琼斯指数就下跌了4.7%。而在1987年10月19日,投资组合保险和程式交易的广泛覆盖造成大量股票的不断抛售,最终爆发股灾,道琼斯工业股票下跌了508点,跌幅为22.6%。这一天被称为“黑色星期一”。股市暴跌很快蔓延全球,10月20日,伦敦股票市场下跌249点,跌幅达11%。香港股票停止交易。巴黎股票市场下跌9.7%,东京股票市场下跌14.9%。

此时为刺激经济回暖,股市回涨,美联储进行适当降息,自1987年11月3日至1988年2月11日,美联储先后进行了3次降息。降息后,股市摆脱谷底,有所回暖;CPI同比下滑,但核心CPI同比变化不大,CPI同比下滑主要由石油和粮食价格下滑导致,且CPI同比仍处在4%左右,通货膨胀仍较严重。

降息推动美国经济回暖,于是美联储继续被打断的加息之路,自88年3月31日至89年5月17日,美联储又先后进行了15次加息。最后一次加息之后通胀得以抑制,叠加全球金融市场和地缘政治风险开始加剧,美联储停止加息。

(二)亚洲金融风暴引发的降息:

1998-09-28(5.5%) —— 1999-06-28(4.75%)

上世纪80年代末至90年代初,受海湾战争、第三次石油危机、日本经济泡沫破裂、苏联解体等影响,美国经济表现低迷,美元指数走弱。进入90年代中期,美国经济开始强劲复苏,格林斯潘领导下的美联储提高联邦基金利率以应对可能的通胀风险(96年末美国CPI同比突破3%,PPI同比稳定于2%左右,总体来看通胀上行压力较大)。

1997年3月底加息后,CPI明显下降,通胀风险得以缓解。1997年6月,亚洲金融风暴爆发。1998年8月,香港金融保卫战爆发,同时亚洲金融风暴的影响逐渐蔓延至全球范围,8月27日,美国道指下跌4.2%,欧洲、拉美股市也下跌3%~8%。仅8月25日至8月31日一周,美国道琼斯工业平均指数从8602.65跌至7539.06,跌幅12.4%。同时美国通胀也连续下滑。

为刺激经济复苏,美联储于1998年9月底开始,先后连续进行了三次降息。降息后,美国股市迅速回升;CPI各项指标停止下滑,CPI同比基本保持稳定在2.1%到2.4%之间,PPI同比也在不久后开始反弹。

此后,美国经济重新走向繁荣,CPI、PPI均开始上涨,通货膨胀上行压力增加。相对低利息的市场环境,为市场提供了流动性。而此时以互联网企业为代表的新兴经济崛起,成为经济的新增长点,表现在1999年纳斯达克指数开始迅猛上涨。1999年1月4日至2000年3月1日,纳斯达克涨幅高达117%,同期标普500增长率为12%。

为抑制通货膨胀和经济过热,1999年6月美联储开始加息,联邦基金利率累计上调175bp。2000年美国经济增速开始放缓,纳斯达克非理性上涨难以持续,股指在3月13日大跌,互联网泡沫破灭。通胀不久也开始大幅下跌,为再次刺激经济增长,自2001年初至2002年底,美联储先后进行了12次降息。

比较两次短暂降息,不难发现有以下几个共同点:

首先,短暂降息之前,美国通货膨胀上行压力较大且处于加息通道。1987年8月,美国CPI同比超过4%,PPI同比连续8个月上涨;1997年2月,美国CPI同比超过3%且连涨一年。巨大的通货膨胀压力下,美国处于长期加息通道之上。

其次,降息的主要原因是由某个或某些经济事件引起的经济突然下行或泡沫破灭,通常在股市上有所反应。1987年降息发生在股市暴跌之后,1998年降息则发生在亚洲金融风暴之后。可见降息的发生一定是受经济或金融市场的剧烈波动等触发因素引发,若经济下行风险有限,股市也相对平稳,美联储降息的必要性并不强。

最后,经济重新回暖是重回加息通道的主要原因。1987年11月,美国CPI、PPI同比连续4个月双双超过4%,非农失业率创8年内最低点;1999年6月,PPI同比在半年内快速上涨3个百分点,GDP触底反弹。得益于加息周期前美国经济的长足发展,短暂的降息帮助美国经济快速复苏,通胀压力再次出现,美国重回加息通道。

本轮美联储加息开始于2015年末,目前为止一共经历了9次加息,联邦基金目标利率从0.25%上升至2.5%。观察CPI同比发现自2014年末开始,CPI同比增速迅速上升,连续逼近3%,通胀上行压力较大。而2015年上半年GDP环比折年率4.6个百分点的快速反弹,9月开始PCE的连续上涨,非农失业率持续降低则印证着美国经济的快速复苏。货币政策持续宽松带来的经济回暖和通胀压力加大是美联储开启加息周期的主要原因。