8月中国进口增速回升,显著好于市场预期;而出口增速继续回落,表现弱于市场预期。在进口增长、出口下滑的情况下,本月贸易顺差扭转了前五个月的扩大态势,首现收窄迹象。8月外贸形势的变化,在很大程度上反映了人民币汇率升值与供给侧改革的共同发力。

出口方面,诸多迹象均表明外需环境尚可,但出口增速却意外回落,这种背离:一方面,受到人民币汇率升值的拖累;另一方面,部分出口商品生产商的主观“(出口)惜售”情绪也产生了一定影响。进口方面,在去年同期基数抬升的情况下,进口依然加速增长,这主要源于:其一,在环保限产以及上游供给侧改革的持续发力下,国内工业品供给进一步紧缩,相应地部分需求只能从国外进口,因此带动本月进口增速回调。其二,人民币汇率势如破竹地升值,对于进口企业构成一大利好。

展望后市,我们认为,8月进口增速的回升受到人民币升值和海内外大宗商品价差拉大的提振,尚不能说明内需的进一步向好,在房地产投资下行以及库存周期向下的压制下,下半年中国经济将延续趋弱态势。此外,在人民币汇率持续升值的影响下,未来出口和贸易顺差都将进一步承压。考虑到去年下半年进出口的高基数,预计后续进出口同比增速均会相应下移。

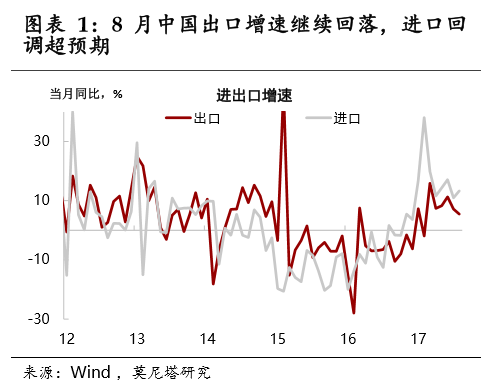

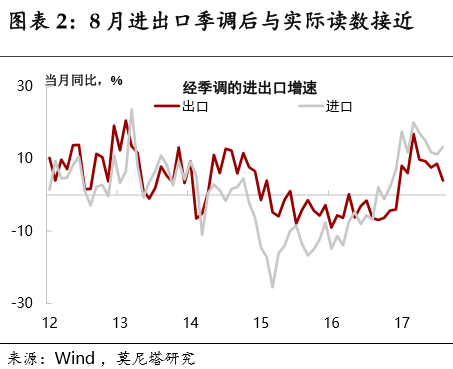

8月中国出口增速继续回落,进口回调超预期。8月中国美元计价的出口同比增长为5.5%,已连续两个月出现回落,较前值7.2%减少1.7个百分点;进口当月同比为13%,显著超出市场预期,较前值11%出现回调(图表1)。8月中国外贸表现整体未受季节性扰动。8月经季调的进出口增速分别为4%、13.3%,与进出口增速的实际读数接近(图表2)。

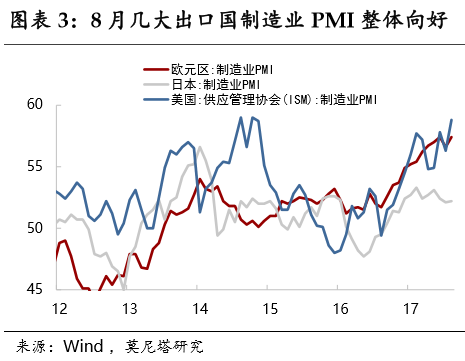

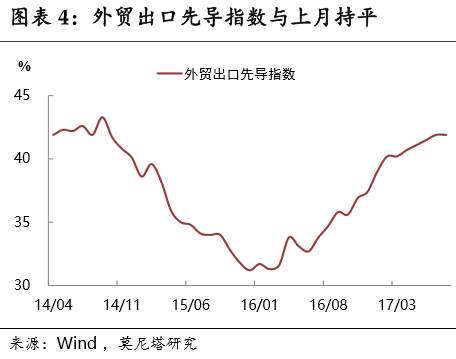

诸多迹象均表明外需环境尚可,但出口增速却意外回落。8月整体来看,外需仍然企稳。几大出口目的国制造业PMI表现均较上月好转。除了日本制造业PMI升幅仅为0.1之外,欧元区制造业PMI由56.6上升到57.4,美国制造业PMI也由57.5上涨至58.8(图表3),外需贸易环境整体向好。此外,外贸出口先导指数与上月持平(图表4),波罗的海干散货指数震荡上行。

我们认为其原因在于:一方面,出口回落与外需背离主要受到人民币升值的拖累。8月人民币涨势如虹,单月人民币升值进入加速通道。8月10日,人民币兑美元中间价6.6770,突破6.7关口,在三个星期之后,再次突破6.6的关口,人民币兑美元升幅高达2%,创下自2005年7月以来的单月最大涨幅。而目前来看,人民币升势丝毫没有扭转趋势,截至9月8日,在岸人民币升破6.44关口。人民币的加速升值使得国内出口产品的成本大幅提升,后续出口将受到更为明显的压制,这也印证了我们在之前报告中提出的中国出口“天花板”或加速显现。另一方面,除却人民币升值的客观因素,部分出口商品生产商的主观“惜售”情绪也起到一定作用。比如,由于国内外钢材价格倒挂,厂商在国内销售变得更加有利可图,因此不少企业倾向于减少出口。本月钢材同比数量(-249万吨)与环比(-44万吨)均明显回落就是很好的佐证。

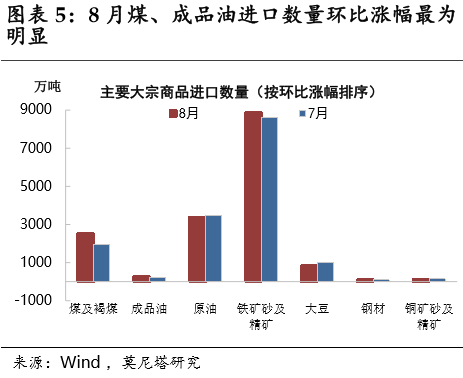

从进口产品数量来看,8月我国大多数大宗商品的进口量(除大豆与原油外)均呈现环比上涨趋势,反映出国内进口需求仍然不差。据海关总署数据显示,8月我国大宗商品进口量环比上涨最为明显的是煤炭(2527万吨)以及成品油(273万吨),环比涨幅分别为29.86%、16.67%(图表5)。铁矿砂、铜矿砂、钢材等进口量环比上涨依次为2.79%、2.86%以及1.02%。原油进口量的环比下降仍与前期原油战略储备见顶相关。而铁矿砂进口数量的略微上涨与本月国内钢铁行业的拉涨行情相关,但库存的高企后续或继续制约铁矿砂进口。

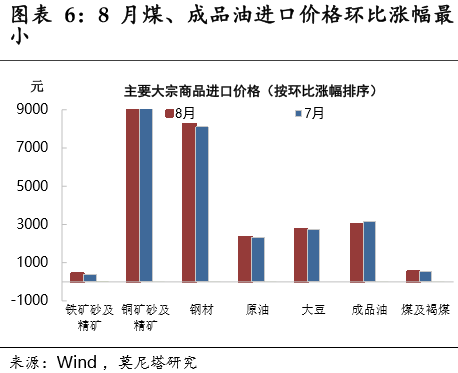

从进口产品价格来看,进口量环比上涨最为明显的也恰恰是进口价格环比下跌最为明显的两种商品,本月煤及褐煤价格、成品油进口价格环比下跌幅度分别为6.55%、4.34%(图表6)。两种商品进口数量的上涨主要由于进口价格的下降,而其余的主要大宗商品进口价格均环比上升。

我们认为,本月进口回升主要由于两个原因:1)本月人民币的升值使得进口商品成本(以人民币计价)相对下移,导致大宗商品进口量均有所回升。2)在环保限产以及上游供给侧改革的持续发力下,工业品供给进一步紧缩,相应地,国内大宗商品价格攀升明显。因此国内的部分需求只能从国外进口,带动本月进口增速回升。

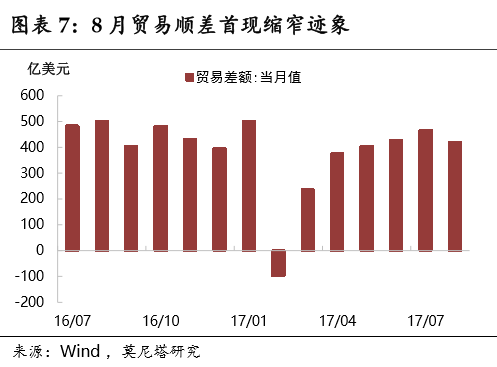

本月贸易顺差结束五连升,首现收窄迹象。8月中国贸易顺差为420亿美元,较上月减少47亿美元,主因出口显著不及预期(图表7)。

展望后市,我们认为,8月进口增速的回升受到人民币升值和海内外大宗商品价差拉大的提振,尚不能说明内需会进一步向好,在房地产投资下行以及库存周期向下的压制下,下半年中国经济将延续趋弱态势,考虑到去年下半年进口的高基数,预计后续进口同比增速会相应下移。

此外,今年上半年出口的抢眼表现显然在很大程度上受到前期人民币汇率贬值的滞后影响。而随着年初以来人民币对美元累计升值超过7.4%(截止9月8日),其对中国出口的压制作用会逐渐显现,尤其是最近两月出口的连续下调或许意味着前期人民币贬值的滞后影响已有衰减之势。往后看,美元指数难有强势回升、“逆周期因子”持续发挥效力、资本管制之弦仍然紧绷等因素叠加影响下,人民币汇率或将呈现震荡走强的格局,后期中国出口增速将明显承压。

联系作者,请发送邮件至:

[email protected]

[email protected]

[email protected]

财新智库莫尼塔,是财新智库旗下的独立投资研究与商业咨询公司,专注于“宏观政策”、“市场策略”、“草根调研”与“海外研究”四大板块,服务国内外金融机构与企业客户。欢迎洽谈合作!